| 印度尼西亚能源工业的现状与发展 | 您所在的位置:网站首页 › 印尼西加里曼丹天气 › 印度尼西亚能源工业的现状与发展 |

印度尼西亚能源工业的现状与发展

|

截止2014年,印度尼西亚人口约2.53亿人,居东南亚第一、全球第四,仅次于中国、印度和美国。几十年以来,印度尼西亚一直是OPEC油气净出口国。 近几年,由于油气基础设施不足、监管政策不确定性、国内能源消费增速较快等原因,油气产量增速较慢,甚至下行,政府正努力吸引投资,最大努力地增加油气产量,以满足国内消费需求。 印度尼西亚由17000多个岛屿组成,油气生产在东部省份,需求在爪哇、苏门答腊等中部省份,此外,其它地区的城市化、经济发展速度,能源的需求也大大增加,生产与消费地区间隔较远,不利用油气输送。

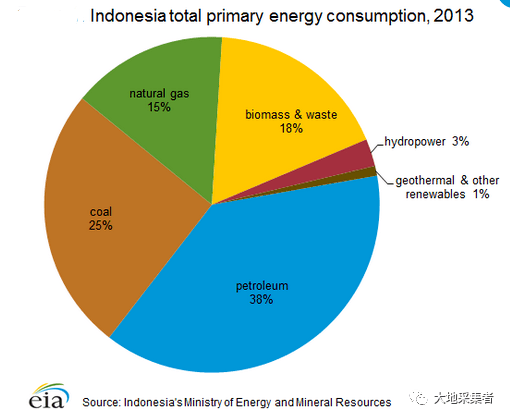

2009年,印度尼西亚被暂停OPEC成员资格,2016年1月再次恢复成员资格,不过2016年11月,OPEC第171次会议,又暂停其成员资格。 印度尼西亚迫切要求再次加入OPEC,主要是国内能源消费增速较快,需要多争取外部资金,发展国内油气行业。加入OPEC后,中东地区各成员国可能对其国内油气行业进行投资。 尽管印度尼西亚能源行业举步维艰,但是,截止2014年,印度尼西亚仍是全球最大的煤炭出口国、第五大LNG出口国,一方面,印度尼西亚需要通过出口能源、赚取外汇;一方面,也要努力地满足国内能源需求。 根据印度尼西亚政府的数据,2003—2013年,印度尼西亚的一次能源消费增幅为43%。在各类能源消费占比方面,原油占比逐年下降,但仍能维持38%左右。 在过去十几年,印度尼西亚的煤炭消费翻了一番,远远超过天然气,成为全国第二大消费能源,主要是其价格相对“廉价”。2025年,印度尼西亚打算将原油占比降至25%左右,煤炭、天然气占比分别提高至30%、22%。

印度尼西亚很多地区缺乏能源运输网络,居民能源消费以木柴、固体废弃物等生物质为主。截止2013年,印度尼西亚木柴、固体废弃物消费占比为18%。 随着印度尼西亚工业化、现代化进程加快,电网、交通网络逐渐完善,预计石化能源消费将继续增加,主要是煤炭及成品油。 未来,印度尼西亚将利用国内丰富的可再生能源,例如,水电、地热、太阳能、生物能(木材等),来满足国内能源消费。 一、经济

印度尼西亚能源消费与经济发展密切相关,根据世行的数据,2007—2012年(2009年除外),国内GDP年增速达到6%以上。2013—2014年,GDP增速降至5%,主要是亚太地区贸易伙伴需求减少、大宗商品价格下跌以及政府加息。 尽管近几年印度尼西亚油气产量下降,对经济影响力下降,但是,能源仍然深度影响印度尼西亚的经济。2000年,油气出口占总出口比例的23%,2014年,降至15%;出口总额占比,2008年为20%以下,2014年低于12%。 影响国外投资者投资油气行业的主要因素有,油气板块复杂、国内需求增加并限制出口、勘探及生产税负增加、采购和续约的过程较长。 二、石油及其它液体产量

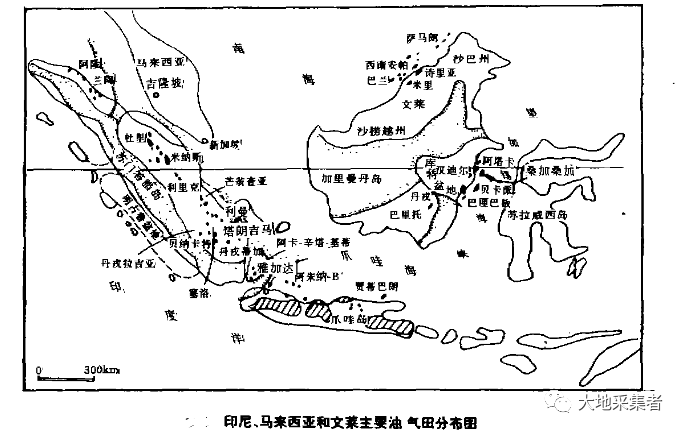

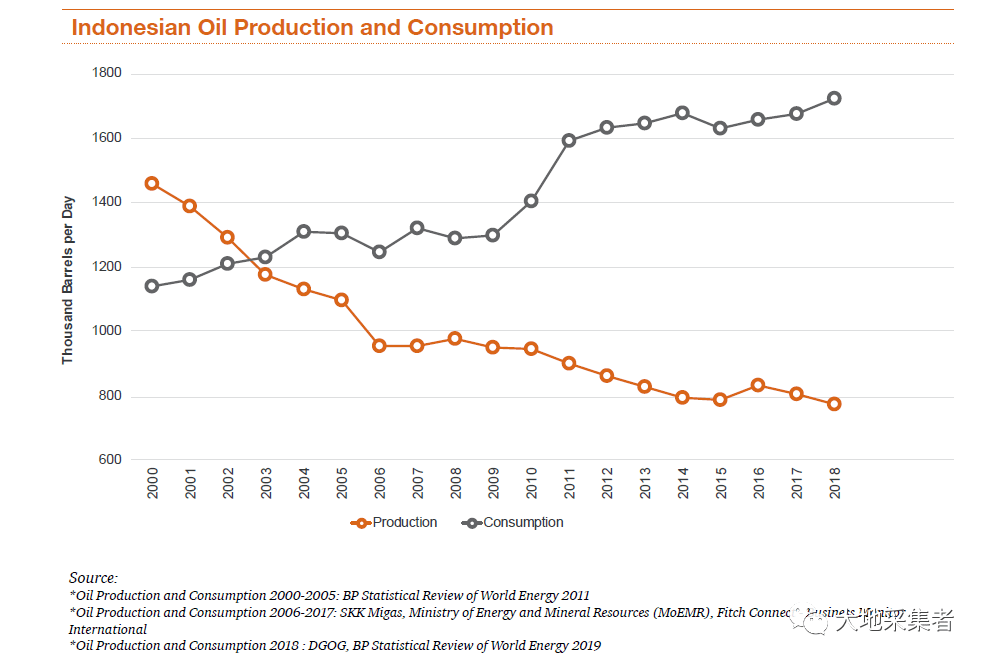

1885年,在苏门答腊北部地区发现石油,油气行业成为印度尼西亚经济中最重要的部分。1950年初,Caltex公司打下米纳斯油田的第二口钻井,在800米处,获得日产量达到800吨的出油量,至此,东南亚最大的油田,米纳斯油田宣告发现;1971年发现的阿隆气田,则是印度尼西亚最大的天然气田。 2014年,印度尼西亚石油和其它液体产量达到91.1万桶/天,产量居全球第22位,占全球原油总产量的1%左右。过去20多年,印度尼西亚的原油和其它液体产量有所下降,但是,仍然出口石油和凝析油。印度尼西亚的战略位置非常重要,东亚从中东进口的原油,途径马六甲海峡,是全球最重要的、最繁忙的海峡。 2009年,印度尼西亚被暂停OPEC成员资格,2016年1月再次恢复成员资格,不过2016年11月,OPEC第171次会议,又暂停其成员资格。2004年,印度尼西亚成为原油净进口国,国内需求旺盛,需求超过出口量。印度尼西亚重新加入OPEC,将加强与产油国之间的合作,并提供更多的原油供应渠道,成为生产国与消费国之间的桥梁。 印度尼西亚通过第三方或者贸易商购买石油、石油制品,并打算通过与国家石油公司签订长期供应合同。印度尼西亚进口的原油,是满足未来十年,炼油厂扩能与改造需求。同时,印度尼西亚也希望吸引OPEC各国对于上、下游进行投资。 1、组织及机构

在印度尼西亚的国际石油公司有,雪佛龙、道达尔、康菲石油、埃克森美孚和英国石油公司。其中,雪佛龙是印度尼西亚最大的石油生产商,在2014年,其石油产量占全印度尼西亚产量的40%。Pertamina产量占30%(该公司是印度尼西亚国有石油公司)。其它的石油公司,例如道达尔、康菲石油、埃克森美孚、中海油、中石油和KNOC也参与印度尼西亚上游的开发。 Pertamina不仅拥有上游业务,还运营印度尼西亚几乎全部的炼油厂、原油采购、产品进口以及国内石化产品销售。2004年,Pertamina的垄断地位结束,但直到2010年初,其一直享受燃油补贴。此外,Pertamina还要平衡石油出口及国内需求两者的关系。 印度尼西亚的“能源与矿产资源部”负责与石油公司签订产量分成合同,2001年的油气法,调整印度尼西亚的油气部门,由BPMigas替代Pertamina,监管上游。同时,将Pertamina定位为有限责任公司。 在2001年颁布新的油气法前,SKKMigas一直管理和实施PSC,决定国内油气的“买家”,督促生产商增加油气产量以满足国内需求。印度尼西亚总统负责制定油气的监管政策,议会负责监督和审议。2013年末,SKKMigas的董事长,因腐败问题而被逮捕,政府将其企业享受的权利转给其它国有企业。 2、石油勘探和生产

根据OGJ杂志的数据,截止2014年,印度尼西亚石油探明储量达到37亿桶,较2012年减少3亿桶。如按照印度尼西亚石油协会的数据,由于上游投资不足,2013年,其国内石油储量替换率下降至47%。 一般而言,石油储量替换率指年新增探明可采储量与当年开采消耗储量的比值,大于100%,油田就能稳产,临界值为60—360%。2014年,印度尼西亚石油和其它液体产量为91.1万桶/天,较1991年的170万桶/天,减少约78.9万桶/天,略低于政府的修订的目标81.8万桶/天。

从2009年开始,印度尼西亚政府制定的石油和凝析油产量目标,每年都没有达成。例如,2015年,制定的目标为90万桶/天,后续下调为82.5万桶/天,主要的原因有:政府许可证的审批、土地许可证、南苏门答腊地区盗油问题、油田及基础设施老化,以及上游投资不足等等。 印度尼西亚两个大型的、老旧的油田,杜里、米纳斯,位于东苏门答腊地区,主要的开采商雪佛龙通过EOR(提高采收率)技术,维持油田的产量,但效果不明显,上述油田产量仍逐年下滑。 政府曾希望,位于东爪哇,新的油气产区Cepu、Ketapang能够在2015年达到产量峰值,行业分析师认为,这样能弥补老油田的衰减量。 印度尼西亚预计,2016年其国内产量达到83—85万桶/天。主要是Cepu地区的Banyu Urip油田将达到其最高产量,并会通过提高采收率等措施,缓解老油田的产量下降。 Banyu Urip是东爪哇Cepu PSC唯一生产的油田,预计探明可采储量为6亿桶,2015年8月份,产量达到8万桶/天。合作伙伴预计,2016年,其产量将达到20.5万桶/天,后续将维持16.5万桶/天的水平。

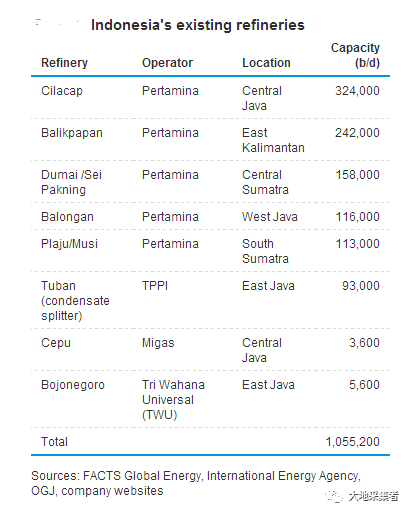

当前,Pertamina面临减缓国内石油产量下降和满足国内需求两大问题,其运营的油田,多数需要通过提高采收率来稳产,这大大超出其国内公司的技术范畴,只能在东部地区新建基础设施。此外,还有部分原因是监管环境的不确定、政府政策的不确定性以及外资投资上游不足。由于与印度尼西亚境内的外资石油公司发生纠纷,印度尼西亚的国内业务受限,进一步加剧了该问题。 根据现行的法律,为了减少进口、满足国内消费需求,Pertamina至少要将25%左右的石油产量留在国内。截止2020年4月份,Pertamina的石油产量为89.4万桶/天。 在深水勘探、生产方面,印度尼西亚的开采商集中在Kutei盆地(在加里曼丹海岸外侧)、巴布亚西部、波拿巴盆地(邻近澳大利亚)。开采商主要有,雪佛龙、埃尼、尼科资源、挪威石油公司、道达尔、美国赫斯公司等等。其中,雪佛龙是该地区最大的运行商,在运营、开采的八个项目中,有五个是其负责。由于技术、勘探率的问题,上述地区没有进一步推进的消息。 为了扭转外资公司勘探积极性差的情况,2015年初,印度尼西亚财政部免除石油、天然气勘探的土地税和建筑税,以增加未来油气的供应。从2010年开始,税率的增加对印度尼西亚的油气勘探产生了影响,不过,印度尼西亚开始提供新的合同,并提高生产分成的比重,石油为35%、天然气为40%。 外资石油公司认为上游投资仍存在风险,所以,印度尼西亚过去四年的招标,并没有吸引很多的投资。尽管如此,2015年8月,仍对11个常规、非常规油气区块进行招标;2016年,计划对另外21个区块进行招标。 3、炼油业 截止2015年初,印度尼西亚共有六个大型炼油厂及一些小型炼油厂,共计产能110万桶/天。2014年,印度尼西亚炼油行业的开工率不到90%。2015年,Pertamina对Cilacap炼油厂扩大了二次装置产能并进行质量升级改造,以加工劣质原油。Pertamina其旗下两个最大的炼油厂,已经具备加工高硫原油的能力,但其它炼油厂仍未进行改造。 由于印度尼西亚国内油品需求旺盛,倒逼政府推动炼油商扩大产能,以减少油品进口。此外,印度尼西亚还打算,进行炼油质量升级,以生产符合欧IV标准的低硫成品油及燃料油。 根据FGE的数据,2014年,印度尼西亚的石油消费达到170万桶/天,国内炼油供给的产品占比仅为55%,其余为需要通过进口才能满足需求。自1994年开始,仅仅新建了巴龙安炼油厂,就再无新建的项目。 Pertamina公布了未来的扩能计划,预计将炼油产能扩至170万桶/天,并与国外炼油公司签订了多项合同。与沙特阿美签订杜迈、希拉卡普和巴隆安炼油厂的合作协议;与中石化签订普拉朱炼油厂的合作协议;与日本JX Nippon公司签订巴利卡潘炼油厂的合作协议。 Pertamina预计最迟2017年作出最终决策,2022年完成升级改造。此外,印度尼西亚还打算让民营企业新建四个新的炼油厂,合计产能120万桶/天,这将加大印度尼西亚原油的需求,需要进口的原油、凝析油更多了。 根据最新的消息,截止2020年6月,Pertamina与俄罗斯合资的印尼东爪哇省Tuban炼化项目,公称产能30万桶/天,计划于2026年才能投产,届时印度尼西亚的炼油产能将达到200万桶/天。

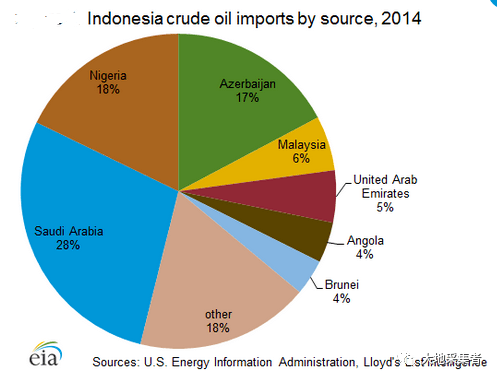

4、消费及经销 国内强劲经济、人口增长和燃料补贴,推动印度尼西亚国内成品油消费需求,从而拉动原油消费增加。不过,从2005年开始,燃料补贴至少占政府预算的7%左右、财政压力较大,迫使政府逐渐减少燃料补贴。 根据FGE的数据,2014年,汽油、柴油合计占总需求的37%。其中,发电、工业的石油需求减少,运输、居民的石油需求增加。从2005年开始,汽油需求增长79%,柴油需求增减9%,政府通过补贴和控制销售价格,拉动LPG的消费,LPG消费占整个石油消费的10%,但增速较快。 从2005年到2014年,消费几乎翻了五倍。与此相对应的,政府的燃料补贴占预算比例,从7%上升至27%,2014年,印度尼西亚的燃料补贴为200亿美金。为了缓解财政压力,在2014年6月,趁着原油下跌,政府开始削减燃料补贴,2014年11月,削减了30%的汽油、柴油补贴,2015年1月,取消汽油补贴,并退出固定的补贴柴油补贴、使其低于市场价格。 5、贸易 印度尼西亚没有国际间的石油管道,国内的石油管道也不多,因此海上贸易就尤为重要。进口多数汽油、柴油,也出口少量燃料油。虽然印度尼西亚进口、出口原油,但是,仍然是原油净进口国,主要是区域发展不均衡以及国内炼油、发电的石油需求增长。 根据APEX的数据,2014年,印度尼西亚进口了44.1万桶/天的原油及凝析油,各国家、地区占比如下:28%为沙特、18%为尼日利亚、17%为阿塞拜疆、6%为马来西亚、5%为阿联酋、4%为文莱、4%为安哥拉。 由于炼油产能无法满足国内油品消费的需要,印度尼西亚需要大量进口成品油。根据FGE的数据,2014年的数据,印度尼西亚进口约59.2万桶/天的成品油及其它石油产量,主要有汽油(占总进口量的53%)、运输和发电的柴油、LPG还有航煤,Pertamina主要采购印度尼西亚需求最大的RON88汽油。 日本也在2011年的福岛核事故后,进口印度尼西亚的燃料油,不过,2013年后,转而多进口天然气、煤炭,减少燃料油进口。

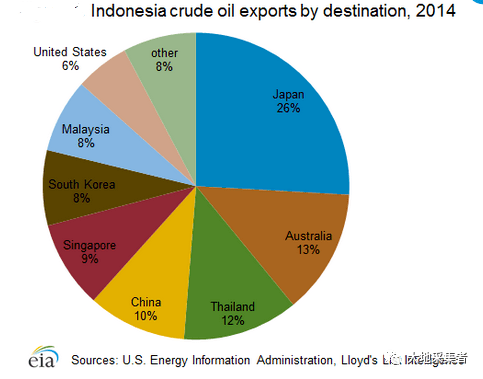

印度尼西亚为了保证市场、石油收入,在成为石油净进口国后,仍然出口石油及凝析油。此外,地区间的差异,生产区域与消费区域间隔太远,也是保持出口的原因之一。根据APEX数据,2014年,印度尼西亚石油出口约38.1万桶/天,主要出口至亚洲。

三、天然气

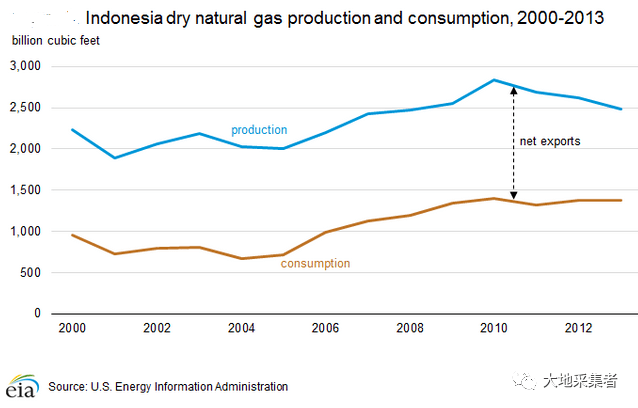

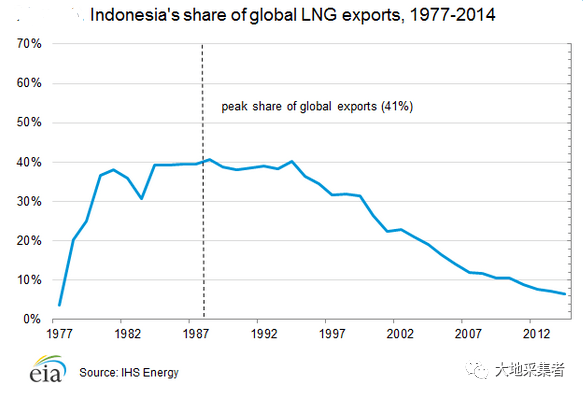

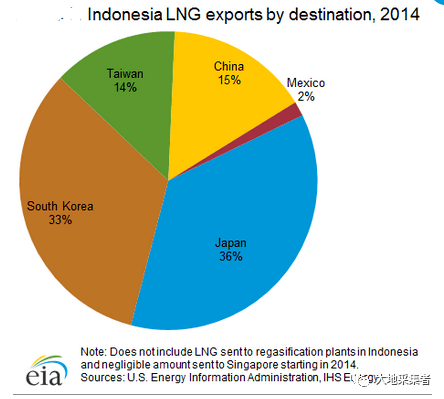

根据OGJ的数据,2015年,印度尼西亚的天然气探明储量约为103.4 Tcf,略低于2014年的104.7 Tcf;在储量方面,印度尼西亚的排名第十三位,在亚太地区仅次于中国。 尽管印度尼西亚的天然气储量替代率远远高于石油,但该国一直努力提高目前的天然气储量替代率。截止2014年,天然气储量替代率从2013年的127%降至当前的90%(2014年)。印度尼西亚仍然是管道天然气及LNG的主要出口国,不过,随着国内消费的增加,政府开始新建LNG接收站和天然气管道,以满足国内需求,这将减少未来天然气的出口量。 1、组织及机构 天然气与石油方面的组织机构类似,根据IHS Energy的数据,2013年,Pertamina的子公司,Pertamina gas产量占全印度尼西亚的13%,国际石油公司产量占比达到50%以上。 在印度尼西亚的国外天然气生产商有,道达尔、Inpex、康非石油、埃克森美孚;其它的上游生产商还有,中国石油、其它的国际油气生产商以及印度尼西亚当地的能源公司。在管网和经销方面,PGN、Pertagas和TGI经营印度尼西亚的所有输气业务,PGN垄断经销网络。 2、勘探和生产 2013年,EIA估计印度尼西亚的天然气产量约为2.5 Tcf,多数都是产自海洋、非陆地油田伴生气。近几年,生产商聚焦近海一些未勘探、开发的区域,尤其是该国东部地区。 从2000年到2010年,天然气产量年增速2.4%左右,随着Tangguh LNG项目的投产,2010年产量达到峰值的2.8 Bcf;从2011年到2013年,产量年降幅为4.4%。 该国一直致力于吸引国外投资者勘探、开发一些技术难度高和深水地区,但是由于监管、财政政策等原因,国际石油公司没有太大的兴趣,勘探进度缓慢。尽管印度尼西亚的产量下滑,截止2013年,该国仍是全球第十二大天然气生产国。 印度尼西亚的天然气产区位于苏门答腊南部地区和加里曼丹的亚齐地区,其中,Mahakam区块位于加里曼丹东部的近海,于1967年由道达尔开始运营,产量占全国产量的25%左右,也是Bontang LNG占的气源。 为了给本地的企业提供更多的机会,印度尼西亚政府打算在2017年分成协议到期后,将Mahakam区块所有权、经营权转给Pertamina公司,当前,道达尔、日本Inpex各占50%的股权,未来,印度尼西亚打算将国际石油公司占比降至30%左右。 雪佛龙正在加里曼丹东部的Kutei盆地,开发几个深水油田,预计投产后,天然气产量达到450 Bcf,凝析油产量达到5.8万桶/天,预计第一期于2016年投产,项目的统称为印度尼西亚深水开发项目(IDD),包括五个地块、三个分成协议,将分成两个阶段开发。 上述项目,主要为Bontang LNG站供气以及确保国内天然气消费需求。其中,第二阶段的天然气大部分产自Gendalo油田和Gehem油田,预计推迟至2020年,主要是雪佛龙要求延长PSC的期限以及要确保客户的安全。近期,印度尼西亚境内的国际公司,例如马来西亚国家石油公司、泰国国家石油公司、雪佛龙、日本Inpex公司、康菲石油公司等聚焦在一些未开发的地区。 西巴布亚的宾图尼湾和中苏拉威西地区,正在成为印度尼西亚的最新、最重要的海洋天然气产区。在西巴布亚附近地区,BP监督的探明储量达到14.4 Tcf,于2009年为Tangguh LNG站提供气源。东部的阿拉弗拉海大部分未进行探勘,其中,阿巴迪油田,预计储量为10—14 Tcf,打算于2022年投产,较之前的预期推迟三年,将为Abadi LNG站提供气源。 国内激增的需求,压缩了印度尼西亚的天然气出口能力,预计其出口合约有可能不能执行。同时,由于岛屿众多,国内生产区域与消费区域间隔较远,又没有管网连接,对其生产提出挑战。由于获得许可证、勘探时间较长,国际石油公司要求印度尼西亚政府对PSC协议的期限延长20年。 近几年,外资对PSC地区的投资有所喜爱,签署的PSC协议量从2012年的25份,降至2014年的7份。同时,由于原油价格下跌,勘探的经济可开采储量不多、公司缩减资本开支等等原因,国际石油公司放弃了一些合同。 截止2019年8月,印度尼西亚有可能终止LNG进口项目,因Sakakemang气田发现的天然气储量达到2万立方英尺。 3、煤层气和页岩气 除传统的油气外,印度尼西亚政府还推动非传统的煤层气、页岩油的勘探、生产。根据能源和矿产资源部的估算,印度尼西亚的煤层气储量为453 Tcf。 截止2008年,印度尼西亚政府开始授权,开采苏门答腊岛南部和中部苏门答腊盆地以及东加里曼丹库泰和巴里托盆地的煤层气区块,截止2014年,煤层气产量仅为1 Bcf/年,低于政府设定的2015年产量183 Bcf/年的目标。产量远远低于预期,主要是政策法规、环境问题以及需求不佳等原因,因此,政府将2015年煤层气产量预期下调至3 Bcf/年。 目前,印度尼西亚没有开采页岩气,但是,政府还是打算开采国内的页岩油、页岩气。截止2012年4月,政府启动了四个页岩气研究项目,预计2020年可以进行商业化生产。2015年8月,政府对非常规油气进行两轮招标,并在过去两年中为北苏门答腊和南苏门答腊的陆上油田授予了多个页岩气PSC合同。 根据EIA估计,印度尼西亚在苏门答腊南部和中部、东加里曼丹和东部宾图尼省共拥有46 Tcf的页岩气可采资源。成本较高,是印度尼西亚页岩气开采面临的问题,据悉,其成本是美国页岩气成本的四倍,主要是埋藏深度较深、缺乏天然气输送管道。印度尼西亚预测,其页岩气将于2018年开始产气。 4、消费和经销 最初,印度尼西亚的天然气多数用于出口,随着该国石油产量下降,该国生产商只能将天然气用于国内消费。2013年,印度尼西亚天然气消费为1.4 Bcf,几乎是天然气总产量的50%,工业和电力行业的消费占比最大,分别是54%、24%。预计2015年天然气现货价格较低,LNG接收进口气能力较为充裕,工业的需求可能扩大。 同时,政府规划,在2020年前新增13GW的天然气发电装机容量,替代价格相对较高的柴油发电,这都将增加该国的天然气消费量。印度尼西亚能源部门,要求天然气必须优先用于提高油气产量、化肥工业、电力行业,剩余的再供给其它行业。不过,尽管天然气的消费增加不少,煤炭仍是该国最重要的发电原料,也是最经济的。 根据印度尼西亚政府的规定的国内市场义务(DMO),印度尼西亚生产的天然气,必须有25%供应国内市场。最近,政府增加了该比例,例如,生产商要将25—30%的产量供应国内后,再输送至Donggi-Senoro LNG站出口。 国有控股的PGN,运营印度尼西亚天然气经销、管网,负责3800多英里的天然气输配管道。但是,爪哇和北苏门答腊以外的地区几乎没有输配基础设施。2008年,PGN开始运营南苏门答腊-西爪哇管道,为南苏门答腊产气区和西爪哇人口稠密市场之间供气。Grissik-Duri管道是另一条重要的国内输气管道,为雪佛龙的Duri油田提供天然气,用于油田注气及发电。 5、天然气管道出口 印度尼西亚的天然气,大部分以LNG形式出口,但仍有25%左右通过两条管道,分别出口新加坡、马来西亚。一条连接自西纳土纳海的近海油田,一条连接南苏门答腊的格里西克天然气处理厂。 截止2014年,该国通过管道,出口336 Bcf的天然气,占天然气总出口量的30%,其中,230 Bcf出口至新加坡。新加坡与印度尼西亚签订的两个天然气长期合同,预计2024年到期。根据SKK Migas的报告,一旦合同到期,新加坡将停止从印度尼西亚管道进口天然气,这将缓解印度尼西亚未来几年国内天然气供应紧张的情况。 6、LNG 曾几何时,在二十世纪九十年代,印度尼西亚的天然气出口量占全球的41%左右,然而目前占比不到7%。2014年,印度尼西亚出口天然气为762 Bcf,较2013年的816 Bcf,下降54 Bcf,出口的目的地主要有南朝鲜、日本、中国台湾、中国大陆等等。近几年,卡塔尔、马来西亚、澳大利亚和尼日利亚等国家,挤占了印度尼西亚的份额。不过,截止2014年,印度尼西亚,仍然是全球第五大LNG出口国。

从2010年到2014年,印度尼西亚对日本的出口量下降50%,主要是合同到期及多供应国内市场。从2012年开始,印度尼西亚开始出口LNG及开始建设再气化装置,为了满足国内需求,政府增加了再气化的能力,截止2015年,印度尼西亚再气化能力达到412 Bcf,从2018年开始,印度尼西亚打算进口LNG。 印度尼西亚与Cheniere Energy(美国)签署了前两份天然气进口合同,从2018年开始,从该公司计划的位于美国海湾沿岸的科珀斯克里斯蒂液化终端接收总计72 Bcf/y的液化天然气,为期20年。 国内经济发展,刺激天然气消费,减少了可供出口的天然气,从1999年开始,印度尼西亚的天然气出口量下降了44%。

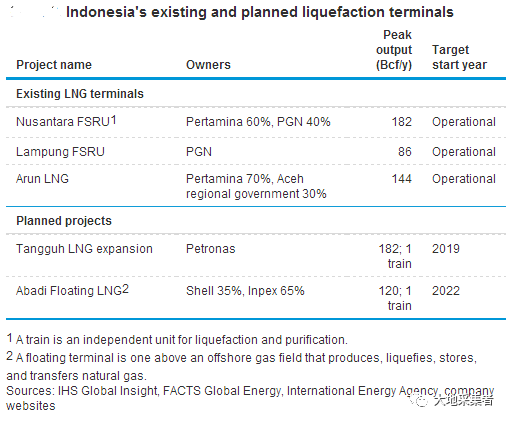

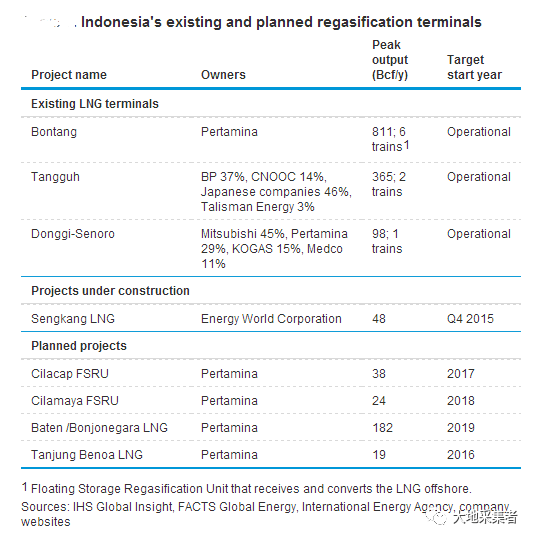

印度尼西亚共有三个LNG站,合计能力达到1.3 Tcf/年。北苏门答腊阿伦油田缺乏足够的天然气储量,且产量不佳,导致前阿伦液化厂的液化天然气出口逐年下降。2014年末,Pertamina将该设施改造为再气化终端。东吉-塞诺罗液化天然气接收站位于中苏拉威西岛,是最新的液化天然气工厂,于2015年年中投产。印尼至少25%的新增产能投用,将用于供应国内市场。 政府打算利用现有的再气化设施为爪哇和苏门答腊的电力、工业客户服务,多数再气化设施在爪哇。该国东部的天然气消费,维持小幅增长。印度尼西亚电力和Pertamina公司宣布,将新建几个小型的LNG终端站,合计能力为50 Bcf/年。

四、煤炭

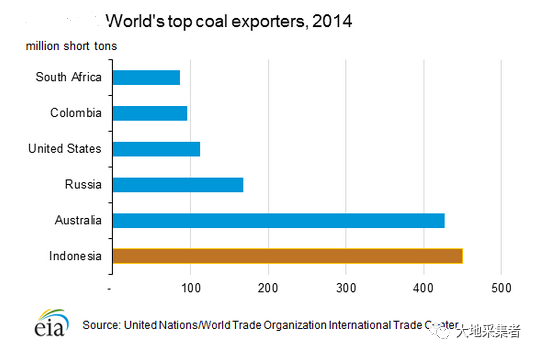

印度尼西亚是全球最重要的煤炭出口国,向亚太各国出口煤炭。近几年,印度尼西亚一直是重要的动力煤出口国,动力煤主要用于发电。从2011年开始,该国超越澳大利亚,成为全球最大的煤炭出口国。2014年,印度尼西亚作为全球最大的动力煤出口国,约80%的煤炭用于出口。从2011年开始,由于煤炭价格下跌,全球需求不佳,特别是中国的需求不佳,从2013年开始,上述因素影响印度尼西亚的煤炭产量及销售收入。 1、组织和机构 印度尼西亚能源和矿产部门,负责监管煤炭行业,并制定国内的动力煤指导价格。政府通过了2009年第四号《矿产和煤炭开采法》,推动国内采矿业发展,刺激外资投资。同时,该法也让投标、许可证颁发更加标准化、透明化。此外,将小型矿山的许可证审批下发至地方,让企业更容易进入小型矿山,将矿产开发并运输到该地区出口始发地。 印度尼西亚正打算从矿产中获取更多的财政收入,在2012年初,政府宣布,所有国外投资者要将投产10年以上的矿产,转卖给国内的投资者。 同时,印度尼西亚政府还考虑提高矿产许可证的费用,初步提高33%左右,2015年年中,多数小型煤矿因现金流不足,减产或者关闭煤矿,政府将该政策推迟。 此外,政府考虑限制或者禁止低热值的煤炭出口,并提高煤炭热值(热值越高,价格越高)。提高煤炭热值对于小型煤炭生产商,将面临技术和成本的问题。

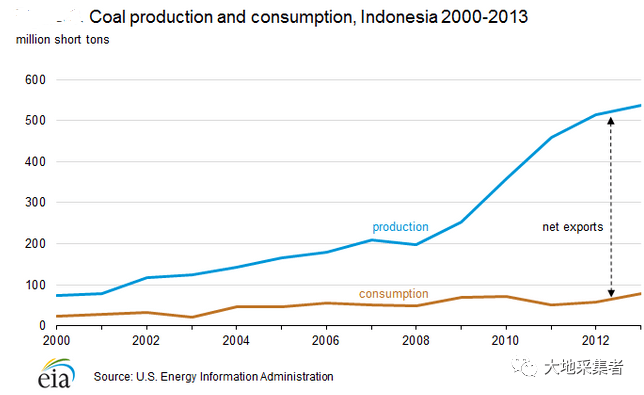

为了应对国内消费日益增长的消费需求,在2010年,印度尼西亚政府规定生产商的国内义务(DMO),并每年设定供应国内的额度。根据外媒的数据,2013年,额度为8200万短吨,约占煤炭总产量的18%左右,此项政策的主要受益者是电力行业。未来五年,政府将提高燃煤发电装机容量,将DMO比例从20%提高至25%。 PT Bumi Resources是印度尼西亚最大的煤炭生产商,2013年,其煤炭产量为8800万短吨,其子公司PT Kaltim Prima Coal(KPC)拥有全球最大的煤矿。PT Adaro是第二大煤炭生产商,2013年,其煤炭产量为6000万短吨。其它的煤炭生产商还有PT Kideco Jaya、PT Indotambang Raya Megah和PT Berau。截止2013年,印度尼西亚前五大生产商,合计产量占总产量的45%左右。 2、勘探和生产 根据印度尼西亚政府的数据,2013年初,该国拥有346亿可回收煤炭(或者说可采)储量,主要分布在南苏门答腊、东加里曼丹和南加里曼丹。煤炭种类,以烟煤和亚烟煤为主,少量褐煤(主要用于发电)。其中,大约67%的煤炭产自东加里曼丹。 在过去十年内,印度尼西亚的煤炭产量翻了两番,从2003年的1.25亿短吨,增加至2013年的5.38亿短吨。由于亚洲需求旺盛,煤炭性价比较石油、天然气高。根据印度尼西亚煤炭协会的数据,2014年,国际煤炭价格持续下跌,供应量开始下降,导致小型煤炭生产商亏损。 根据EIA的数据,2013年,小型、非法生产的煤矿,合计7700万短吨。为了增加透明度、减少非法煤矿的收益,政府提议限制14个港口的出口。截止2014年10月,印度尼西亚通过许可证、税务等手段,控制煤炭出口量。 截止2020年,如煤炭价格在50美金/吨,印度尼西亚11家大型煤炭公司,只有六家能盈利,预计2020年该国减产5000万吨,以提升煤炭价格。 3、消费 2013年,印度尼西亚煤炭消费为7900万短吨,其中,电力行业是消费大户,约占煤炭总消费量的70%左右,其它用于工业。预计随着煤炭装机容量的增加,未来几年电力对煤炭的需求将增加。 印度尼西亚煤炭资源丰富,政府鼓励电力行业使用煤炭,并减少了柴油、燃料油的发电需求量。受出口煤炭拉动作用,印度尼西亚的煤炭消费逐年上涨,印度尼西亚政府通过DMO确保国内需求。 4、贸易 根据国际贸易中心的数据,2013年,印度尼西亚出口煤炭4.67亿短吨,2014年,印度尼西亚出口4.5亿短吨的煤炭,是全球最大的煤炭出口国,过去几年,印度尼西亚一直是中国重要的煤炭进口国。2014年,随着全球煤炭价格下降,印度尼西亚的煤炭出口收入锐减,国内小型煤炭生产商不得不停产。由于中国工业增速放缓、环保要求提高,中国进口煤炭量也随之减少。 印度尼西亚煤炭主要出口至亚洲,2014年,印度超越中国,成为印度尼西亚最大的进口国。

五、电力

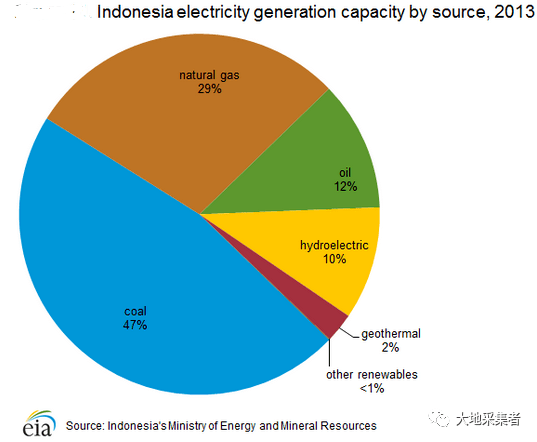

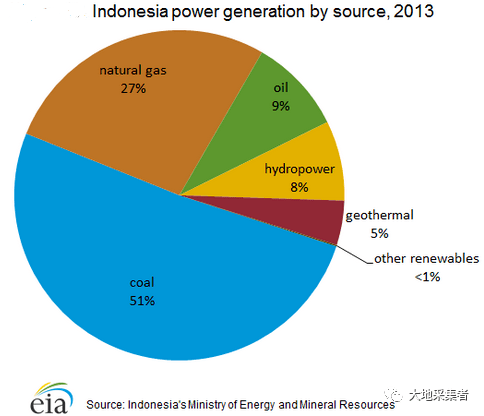

过去十年,印度尼西亚的电力装机容量翻了一番,但与其发展水平相当的国家相比,印度尼西亚的电气化程度较低。根据印度尼西亚国家电力公司(PLN)的数据,截止2014年,印度尼西亚约有84%的人口能用上电,较2010年的68%,提高16个百分点。2014年,印度尼西亚制定政策,预计在2020年,实现全国的电气化。当前,印度尼西亚东部地区落后于西部地区,在一些省份,例如巴布亚等,仅能提供43%左右的人口使用的电力。由于电力消费高于发电量,以及基础设施不足等等原因,印度尼西亚部分地区出现电力短缺的现象。 1、组织及机构 印度尼西亚国家电力公司是印度尼西亚电力行业最重要的公司,截止2014年,印度尼西亚国家电力公司通过其子公司,控制该国70%左右的电力装机容量,对于输电、配电以及电网有绝对的控制。尽管2009年的《电力法》解除了PLN对输电、配电以及电网,但是,该法令并未实施到位。 政府将普通消费(或者居民)的价格控制在市场水平以下,导致PLN亏损。为了改善该情况,2013年,印度尼西亚将电价提高15%左右,并减少政府对PLN的补贴。此外,政府正通过授权PLN为私人电站承销的政策,鼓励外资进入电力行业。根据资料,外资将建设近60%的电力容量,到2019年增加35000MW的电力装机容量。 2、电力装机容量 根据印度尼西亚能源与矿产部、国家电力公司的数据,2013年,印度尼西亚的电力装机容量为51 GW,发电量为2290亿千万时。截止2013年,燃煤等化石发电占比88%,其余为水电(8%)、地热(5%)。其中,煤炭占化石发电量的50%左右,随着印度尼西亚石油产量下降,燃油发电量开始下降。为了解决爪哇等相对发达地区的电力短缺问题,政府大力加大燃煤发电站的建设。 从2006年开始,实施电力扩能计划,第一阶段,将新建10 GW的燃煤发电,截止2010年前后,完成8.5 GW,预计2015年前,将完成10 GW的目标。第二阶段,新建18 GW,包括天然气、地热、太阳能等清洁能源,也有水电等可再生能源。根据PLN的数据,到2022年,第二阶段的新建产能将全部投产。

3、地热和其他可再生能源 截止2019年,印度尼西亚可再生能源占比为19%,2025年,政府打算将其占比提高至23%,地热、水电将是主要增长来源。根据印度尼西亚能源和矿产部门的数据,该国地热潜力为29 GW,目前仅仅开发5%。由于该国将地热定义为采矿,限制了保护区的地热开发。2014年,该国通过一项法令,取消了该限制,并将地热发电的价格提高至成本线附近。同时,政府将许可程序审查权统一由中央政府审查,并给当地许诺福利来缓解征地矛盾。 印度尼西亚是全球第三大地热发电国,仅次于美国、菲律宾。在2013年前十年,共增加540MW的地热装机容量,合计总装机容量达到1.3 GW。为了增加地热发电装机容量,满足国内电力消费需求,政府将在2022年前,增加5 GW的地热发电装机容量,主要由私人投资。此外,政府还与新西兰签署一项合作协议,共同开发地热资源。2018年,PT Medco Power 投产的装机容量为330MW的Sarulla发电站,将是全球最大的地热发电站。 水电方面,2013年,水电占总电力装机容量比重为10%左右。过去十年,水电几乎无增长。未来,将新建几座小型的水电站,预计到2019年,水电装机容量达到2 GW。该国还有其它可再生能源,例如太阳能、风能、生物能等,但占比太小。

“大地”点评 印度尼西亚,多煤炭、多油气,拥有东南亚最大的油田,全球最大的煤矿,以及丰富的地热资源,曾经是原油净出口国、全球最大的煤炭出口国、全球第三大的地热资源国。随着这几年经济的发展,国内对电力、石化产品需求增加,转为原油净进口国。由于煤炭储量及产量较大,印度尼西亚优先通过新建燃煤发电站,解决能源需求。未来,该国将大力发展燃煤发电、新建炼化产能,以满足国内能源需求。 参考文献: 1.The World Bank, Data: Indonesia (Accessed July 2015). 2.Indonesia's Ministry of Energy and Mineral Resources, 2014 Handbook of Energy & Economic Statistics of Indonesia, pages 10-11 and 20-21. 3.PricewaterhouseCoopers, "2014 Negative Investment List – the end of an era for the oilfield service sector," page 3; and International Energy Agency, "Energy Supply Security 2014 – Indonesia," page 7 and Policies and Measures: National Energy Policy (Government Regulation No. 79/2014). 4.Indonesia's Ministry of Energy and Mineral Resources, 2014 Handbook of Energy & Economic Statistics of Indonesia, pages 10-11 and 20-21. 5.World Bank data: GDP growth (accessed August 2015). 6.Newsbase AsianOil, "Indonesia looks to OPEC for economic panacea," May 13, 2015 and Jakarta Post, "Energy and Economic Growth," July 15, 2010. 7.PricewaterhouseCoopers, "Oil and Gas in Indonesia Investment and Taxation Guide 2014," May 2014, page 13. 8.Reuters, "Hit to Indonesia's oil and gas revenue threatens deficit, crude output," April 30, 2015. 9.Platts McGraw Hill Financial, "Indonesia eyes OPEC crude in push to replace third-party supplies," June 16, 2015. 10.Newsbase, AsianOil, "Indonesia looks to OPEC for economic panacea," May 13, 2015, pages 3-4 and Reuters, "OPEC says Indonesia to rejoin oil group after 7-year break," September 8, 2015. 11.Chevron Indonesia (website accessed July 2015). 12.Indonesia Investments, "Indonesian Companies: Pertamina,"; and Pertamina Annual Report 2014; and PricewaterhouseCoopers, "Oil and Gas in Indonesia Investment and Taxation Guide 2014," May 2014, page 11. 13.Katadat, "Discussion of SKK Migas' Fate narrowed to be Special State-owned Firm ," July 29, 2015. 14.Oil & Gas Journal, "Worldwide Look at Reserves and Production, December 1, 2014. 15.The Jakarta Post, "Energy crisis: Needs urgent action now," September 18, 2014. 16.Newsbase, AsianOil, "Indonesia's oil production tops 800,000 bpd in April," April 15, 2014, page 7; and Indonesia-Investments, "Crude Oil Production Indonesia: Difficult to Meet 2014 Oil Lifting Target," August 8, 2014. 17.Newsbase AsianOil, Indonesia sets 2016 oil gas production targets," June 17, 2015, page 12. 18.International Energy Agency, Oil Market Report, "Indonesian comeback?," June 11, 2015, page 27; The Jakarta Post, "Banyu Urip ramps up output to 75,000 bopd," April 9, 2015; Rigzone, "Indonesia Plans to Offer 21 Oil, Gas Blocks for Tender in 2016," September 3, 2015. 19.Newsbase AsianOil, "Indonesia's import dependency drives OPEC bid," June 24, 2015. 20.Jakarta Post, "Tax bill killing drive to find new reserves in Indonesia," July 22, 2015. 21.Reuters, "Indonesia increases investor share for oil, gas blocks amid low oil prices," September 11, 2015. 22.FGE, Asia Pacific Databook 2: Refinery Configuration & Construction, pages 49-51; FGE Asia Pacific Databook 3: Oil Product Balances, page 29. 23.International Energy Agency, Energy Supply Security 2014: Indonesia, page 11; and Jakarta Post, "Bid for cleaner fuel blocked by Pertamina," August 22, 2015. 24.FGE, Asia Pacific Databook 3: Oil Product Balances, page 32. 25.Platts McGraw Hill Financial, "Indonesia's Pertamina signs agreements on refinery upgrades," December 10, 2014; and Platts McGraw Hill Financial, "Indonesia eyes crude oil imports from Iran amid refining expansion plans," May 28, 2015; and Jakarta Post, "Oman set to develop new oil refinery complex in Riau," May 29, 2015. 26.FACTS Global Energy, Asia Pacific Databook 3, Spring 2015, page 32. 27.International Institute for Sustainable Development (IISD), A Citizen's Guide to Energy Subsidies in Indonesia, page 5 and IISD, Indonesia Energy Subsidy Review, Issue 1, Volume 2, March 2015, page 4. 28.Lloyd's Intelligence List, APEX tanker tracking database (accessed August 2015). 29.FGE, Asia Pacific Databook 3: Spring 2015, page 32. 30.Oil & Gas Journal, Worldwide Look at Reserves and Production, December 1, 2014. Note: Australian government claims a much higher commercial reserve capacity than OGJ reports placing Indonesia as the third-largest for reserves in the Asia-Pacific region. 31.McKinsey & Company, "Ten ideas to reshape Indonesia's energy sector," September 2014, page 4; and The Jakarta Post, "Energy crisis: Needs urgent action now," September 18, 2014. 32.IHS Energy, Indonesia Market Profile, May 28, 2015, pages 15-16. 33.International Energy Agency, Energy Supply Security 2014: Indonesia, pages 20-21. 34.IHS Energy, "Indonesia: The fate of Mahakam and implications for Pertamina," December 3, 2014, page 2. 35.Newsbase AsianOil, "Indonesia says Total, Inpex can retain 30% Mahakam stake," June 24, 2015. 36.Platts McGraw Hill Financial, "Indonesian gas project delays," March 25, 2015; and Chevron website: Indonesia (accessed September 2015). 37.Jakarta Post, "Govt looks to approve East Natuna bid," August 14, 2013; Platts McGraw Hill Financial, "Pertamina seeks 50-year PSC for East Natuna gas block," May 8, 2012. 38.IHS Energy, "Tangguh LNG Liquefaction Profile," March 13, 2015, page 4. 39.IHS Energy, "Abadi LNG Liquefaction Profile," November 4, 2014, page 22. 40.Rigzone, "Indonesia plans to offer more oil, gas blocks for bidding this year," May 25, 2015. 41.World Bank Global Gas Flaring Reduction Partnership (GGFR) (accessed September 2015). 42.Jakarta Post, "CBM could redraft Indonesia's energy charts," April 21, 2014; PricewaterhouseCoopers, "Oil and Gas in Indonesia Investment and Taxation Guide 2014," page 12; Indonesia Investments, "Coalbed Methane Production in Indonesia Far from Successful," March 2014. 43.Shale Gas International, "Indonesia signs four contracts for unconventional oil and gas exploration," May 27, 2015. 44.International Energy Agency, "Energy Supply Security 2014: Indonesia," page 20. 45.PT PGN Annual Report 2014, page 125. 46.BP Statistical Review of World Energy 2015. 47.Antara News, "Singapore to stop gas imports via pipelines from Indonesia," January 29, 2014 and IHS Energy, "Singapore Market Profile," June 8, 2015, page 15. 48.IHS Energy, "Annual LNG Trade," May 7, 2015. 49.IHS Energy, "Annual LNG Trade Data," May 7, 2015 and BP Statistical Review of World Energy 2015. 50.Platts McGraw Hill Financial, "Indonesia's Pertamina secures more US LNG as it prepares for gas shortage," July 2, 2014. 51.IHS Energy, "Annual LNG Trade Data," May 7, 2015. 52.IHS Energy, "Liquefaction Database," May 27, 2015. 53.IHS Energy, "Tangguh LNG Liquefaction Project Profile," 2015, page 6; and Jakarta Post, "Donggi-Senoro LNG plant ready for operation," May 12, 2015 and IHS Energy, "Donggi Senoro LNG Liquefaction Project Profile," January 22, 2015. 54.Energy Information Administration; Indonesia's Ministry of Energy and Natural Resources, 2014 Handbook of Energy & Economic Statistics of Indonesia, page 63, and UN/WTO International Trade Center database. 55.The Globe and Mail, "Indonesia limits foreign ownership of mines," September 6, 2012. 56.IEA, Medium-Term Coal Market Report 2014, page 90; and Indonesia Investments, "Government of Indonesia Postpones the Coal Royalty Hike," July 23, 2015. 57.IHS Energy, Indonesia Coal Profile, March 2015, pages 4 and 8; and Oxford Business Group, "Lower commodities prices and regulations pressuring Indonesia's coal industry, 2015. 58.EIA estimates using IHS Energy, Indonesia Coal Profile, March 2015, page 12. 59.Indonesia's Ministry of Energy and Natural Resources, 2014 Handbook of Energy & Economic Statistics of Indonesia, page 62. 60.International Energy Agency, Medium-Term Coal Market Report 2014, page 32-33, 90. 61.Indonesia Investments, "Coal Mining Update Indonesia: Coal Production to Fall in 2015," April 29, 2015. 62.International Energy Agency, Medium-Term Coal Market Report 2014, page 90. 63.Indonesia Coal Mining Association, "To prevent the illegal export of coal, 14 coal port in Kalimantan and Sumatra will be renovated," July 2, 2014. 64.Indonesia Investments, "Indonesia Coal Update: Export, Production and New License System," October 13, 2014. 65.IHS Energy, Indonesia Coal Profile, March 2015, page 9 66.UN/WTO International Trade Center database (accessed September 2015). 67.PT PLN Annual Report 2014, page 8. 68.Tempo.co, "Govt' Targets 99 Percent Electrification Rate," January 21, 2015. 69.International Energy Agency, "Energy Supply Security 2014: Indonesia," page 28. 70.International Energy Agency, "Energy Supply Security 2014: Indonesia," page 27. 72.PLN Annual Report 2014, page 16. 73.PLN Annual Report 2014, page 110. 74.Tempo.co, "Jokowi to Launch 35,000 MW Electricity Program," May 4, 2015. 75.PricewaterhouseCoopers, "2014 Negative Investment List – the end of an era for the oilfield service sector," page 3; and International Energy Agency, "Energy Supply Security 2014 – Indonesia," page 7; and CleanTechnica, "Indonesia Sets 19% Renewable Energy Target For 2019," June 11, 2015. 76.PLN 2014 Handbook of Energy and Economic Statistics of Indonesia, page 97. 77.The Jakarta Post, "Legal barrier to geothermal development removed," August 27, 2014. 78.Ministry of Energy and Mineral Resources, 2014 Handbook of Energy and Economic Statistics of Indonesia, page 86. 79.Ministry of Energy and Mineral Resources, 2014 Handbook of Energy and Economic Statistics of Indonesia, page 86 and 112-113. 80.New Zealand Herald, "Indonesia provides geothermal opportunity," April 16, 2012. 81.PR Newswire, "The 330 MW Sarulla Geothermal Power Project in Indonesia Signed Project Agreements," April 4, 2013. 82.Tempo.co, "Jokowi to Launch 35,000 MW Electricity Program," May 4, 2015. 83.印尼油田开发现状、投资政策与合作机遇,金亚杰等 84.印尼,马亚西亚和文莱油气田的发现世界油气发现史话之二十三,苪仲清 86.OPEC_MOMR_April_2021 91.Oil and Gas in Indonesia Investment and Taxation Guide ,September 2019,PwC返回搜狐,查看更多 |

【本文地址】