| 实盘周记2023/4/15(本周交易、洋河2012年报学习问题拾遗) 本周指数走势注:①股市吸引力指数=(1/中证800PE)/十年期国债收益率,代表股市相比债市的吸引力大小。②持股综合吸引... | 您所在的位置:网站首页 › 华为nova6锁屏签名怎么不显示 › 实盘周记2023/4/15(本周交易、洋河2012年报学习问题拾遗) 本周指数走势注:①股市吸引力指数=(1/中证800PE)/十年期国债收益率,代表股市相比债市的吸引力大小。②持股综合吸引... |

实盘周记2023/4/15(本周交易、洋河2012年报学习问题拾遗) 本周指数走势注:①股市吸引力指数=(1/中证800PE)/十年期国债收益率,代表股市相比债市的吸引力大小。②持股综合吸引...

|

来源:雪球App,作者: 小凌记,(https://xueqiu.com/2480006401/247517322)  本周指数走势

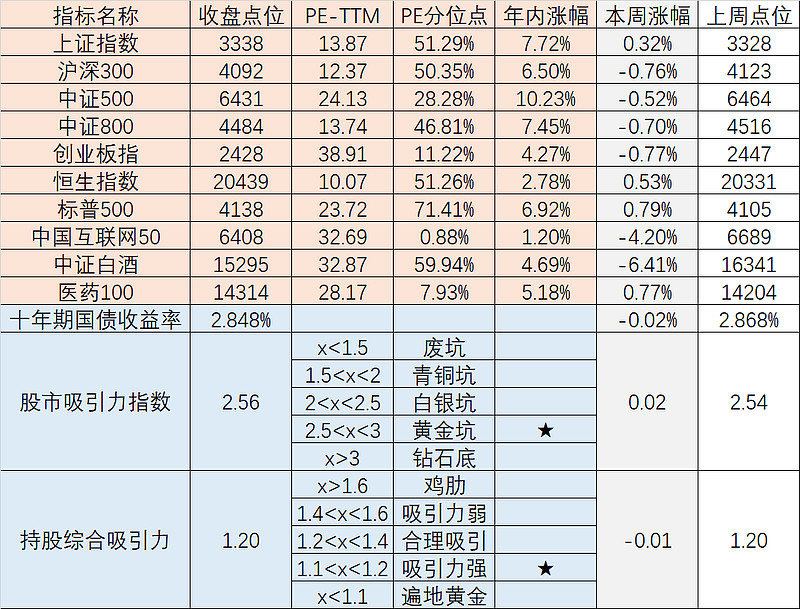

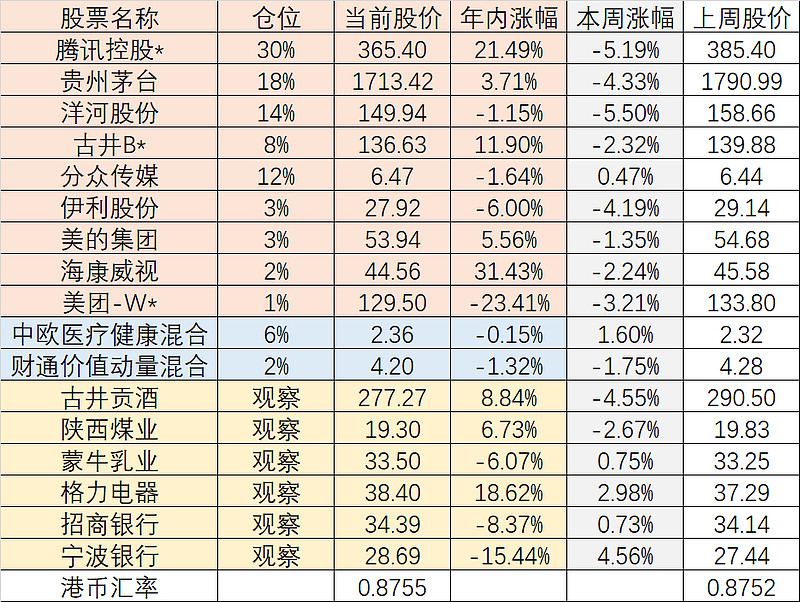

注:①股市吸引力指数=(1/中证800PE)/十年期国债收益率,代表股市相比债市的吸引力大小。 ②持股综合吸引力是以增长确定性为权重,综合所有持股的买入倍数。 本周交易 周一卖出合计约4%仓位的海康、美的、伊利,成交价分别为28.89元、54.23元、47.64元;买入约4%仓位的洋河,成交价155.7元。 目前持仓 下表中腾讯控股、古井B、美团单位为港币,其他标的单位为人民币。

本周收益 本周沪深300下跌0.76%,实盘净值下跌3.42%。 2023年内收益从上周的6.53%,变成本周的2.88%。

注:①收益率计算采用基金净值法,忽略资金进出对收益率的影响。 ②不含打新股、打新债收益。 目标股票操作计划

注:①净利润为预期净利润,单位为人民币。 ②分众传媒、陕西煤业采用席勒市盈率法估值,净利润选取为近十年净利润的平均值。 ③腾讯控股、古井B、美团除净利润外其他数值单位为港币,基金的数值为基金净值。 ④买入倍数=当前市值/理想买点,代表当前市值所对应的买入吸引力,数值越小吸引力越大。

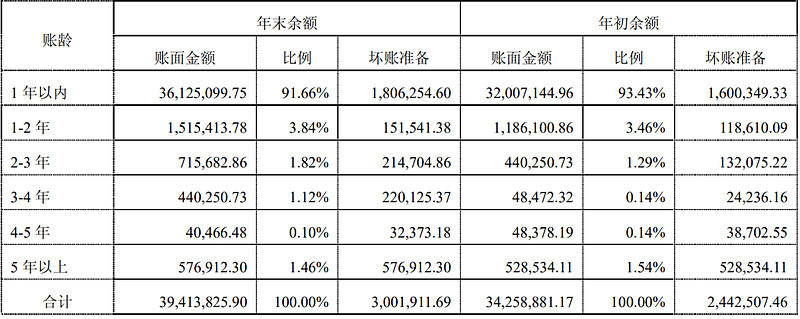

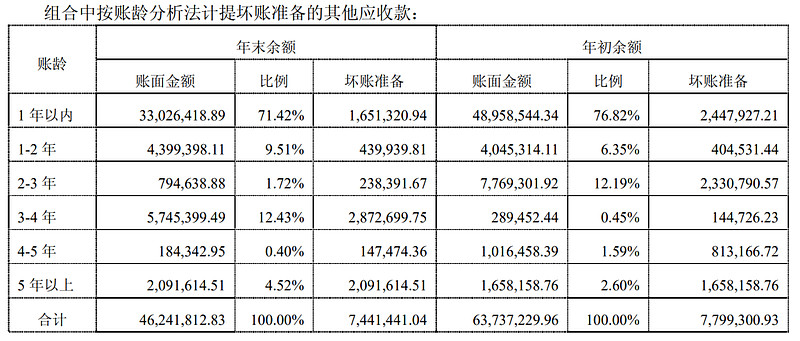

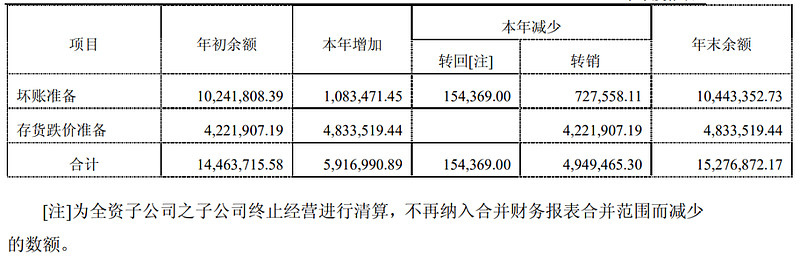

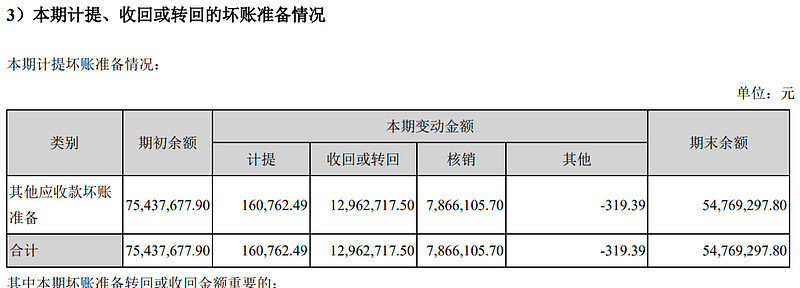

强烈申明 本文为我个人投资记录,文中任何操作或看法,不作为投资推荐。市场有风险,投资需谨慎。 本周重要事项 本周交易 周一卖出合计约4%仓位的海康、美的、伊利,成交价分别为28.89元、54.23元、47.64元;买入约4%仓位的洋河,成交价155.7元。 1. 什么原因促成了这笔交易? 洋河股价进入了一个比较有吸引力的区间,几家头部白酒企业的市值两年未涨,估值已经消化的差不多了,看好未来企业利润的增长。同时海康最近上涨的比较多,进入合理估值范围。 上周末做出换仓决定,周一操作,并未躲过本周白酒下跌。 2. 为什么换海康?为什么只卖一部分而不直接清仓? 海康买入时刚好是去年股价最底端,以不到29元的价格成交,运气比较好。 但我对海康的经营并不了解,甚至从未看过这家公司的财报,且短期内可能没有时间也没有必要去深度学习这家公司,对不了解的公司最好还是不要持有。 由于海康最近股价上涨很多,以29元买入价计算收益率超过60%,以合理估值卖出好过在低估时卖出。但海康也是一家很优秀的公司,清仓有错过牛股的可能性,两方权衡之下决定只卖出1/3的仓位,剩下的资金从伊利和美的里出。 3. 为什么卖出伊利和美的? 伊利和美的的生意模式一般,不喜欢这两家公司。与白酒行业相比更能凸显出其只能赚苦力钱的缺点。虽然目前股价低估,但换入的洋河同样低估。以低估换低估并不提倡,但是以低确定性换入高确定性可行。 同时自己也不想大举卖出低估股票(低估换低估有换错的风险),两方权衡之下决定卖出美的和伊利各1/3仓位。 综上三点,大方向是逐渐将仓位换到自己了解的企业上,同时尽量保守操作,努力做到既要又要。 洋河2012年报学习问题拾遗落花有意:(2011年财报上期问题)本年计提的坏账是多少?怎么算? 芒果的芒:应收账款坏账本期增加=3,001,911.69-2,442,507.46=559,404.23 其他应收款坏账本期增加=7,441,441.04-7,799,300.93+727,558.11+154,369.00=524,067.22 本期坏账增加=559,404.23+524,067.22=1,083,471.45

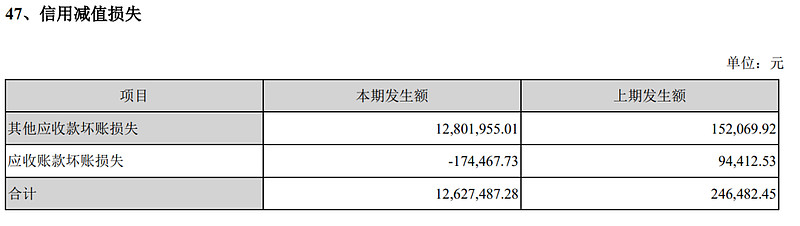

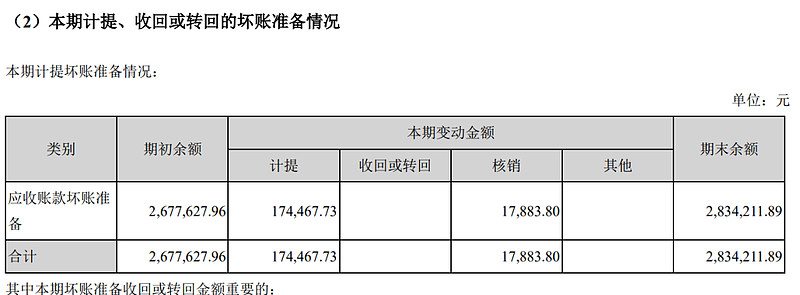

上面的公式中有用到转回和核销的数字,并不是因为坏账增加跟核销有关,而是由于存在核销,所以用期末坏账减期初坏账所得出来的数值是减去了核销的,所以要加上求出正确的增加值。 以2021年为例:应收账款坏账损失 =计提的174,467.73,与核销的17,883.80无关 但是用2,834,211.89-2,677,627.96=156,583.93,要加上核销的17,883.80才能得到174,467.73。只不过2021年直接披露了计提174,467.73,2011年没有披露这个数字。 同理,2021年其他应收款坏账损失=160,762.49-12,962,717.50 =-12,801,955.01,与核销无关

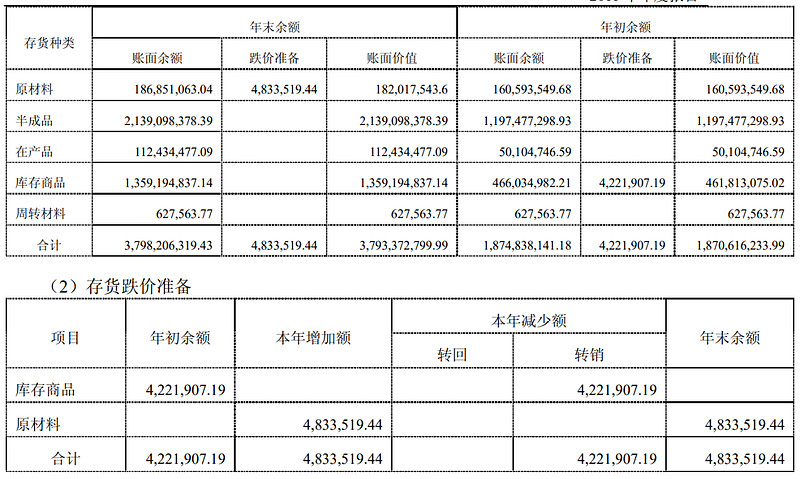

落花有意:上面的公式中有用到转回和核销的数字,并不是因为坏账增加跟核销有关,而是由于存在核销,所以用期末坏账减期初坏账所得出来的数值是减去了核销的,所以要加上求出正确的增加值。 也就是说因为核销过,所以得加回去,是这个意思吗? 芒果的芒:不对。比如我期初有100元坏账,中间计提了70元,核销了50元,期末还剩120元坏账。 如果直接用120-100得不出计提了多少钱,计提和核销共同影响期末坏账额。 核销跟计提没有任何关系,计提是计提,核销是核销。 林云天:P111如果原材料计提了跌价准备,原材料不会直接出售,如何转销?当原材料生产为半成品或库存商品时,跌价准备如何处理,跟着一起走?

萧瑟:跌价准备直接转销了,不用跟着一起走。 林云天:那转销是不是就相当于变成半成品了? 萧瑟:原材料以计提跌价后的账面价值转入半成品,原材料没有了,跌价准备自然也没有了。 萧瑟:母公司取得子公司分红需要交企业所得税吗,手财里有这个知识点吗,没有印象了。 芒果的芒:之前在哪看到过,我记得是不交。 碧海蓝天:不交,手财里有写。 行者:

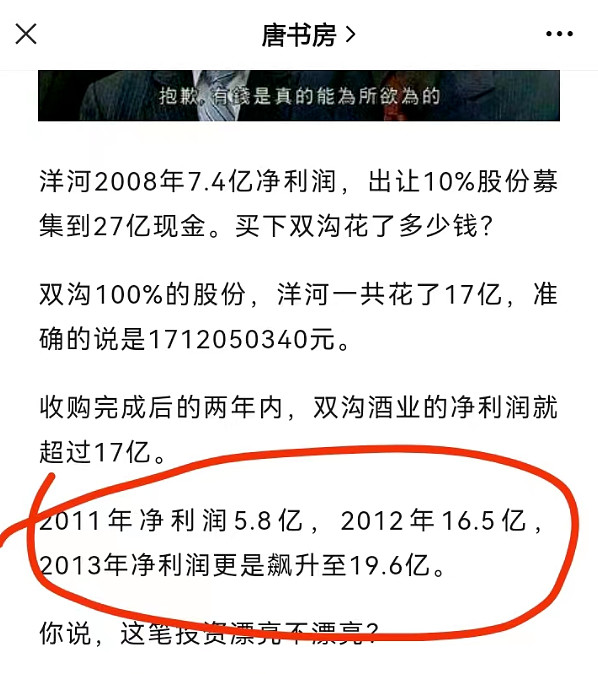

《实盘周记2023/4/8(洋河2011年报学习问题拾遗)》暂未解决问题: 萧瑟:请问,2011年双沟净利润5.8亿怎么来的?

三娘:

蓝猫:请问下,年报数据口径有内部交易因素,这个怎么理解? 林云天:唐师的这句话的意思是,我们需要的是独立完整的双沟数据,即【没收购之前的双沟集团(双沟+双沟的子公司)】在本年度产生多少利润。 而财报披露的是双沟归属于上市公司所有者的净利润,涉及内部交易的合并抵消。 蓝猫:明白了。双沟卖给苏酒的利润在洋河合并报表是体现的,实际这部分是内部交易,并不是真实利润。是这样理解么? 林云天:双沟卖给苏酒的利润在洋河合并报表是否体现,要看苏酒有没有把这部分酒卖出去。 如果只是双沟卖给了苏酒,苏酒没卖出去。在洋河看来,是未实现内部交易,肯定是不算的,需要抵消。 对于双沟来说,他已经卖出去了,肯定算利润。 洋河报表是去掉内部交易的,唐老师想要的就是没抵消的! 蓝猫:2011双沟净利润,老唐记录净利润5.8亿,洋河年报披露8.2亿。 没抵扣的净利润高于抵扣后的净利润? 林云天:我也没有想明白这个问题,有没有可能是反向的,比如是洋河卖给双沟的东西。 蓝猫:有这个可能,那就要看具体的交易了,这里搞清楚为啥洋河年报披露数据和老唐数据不一样就好了。 萧瑟:这句话怎么理解?

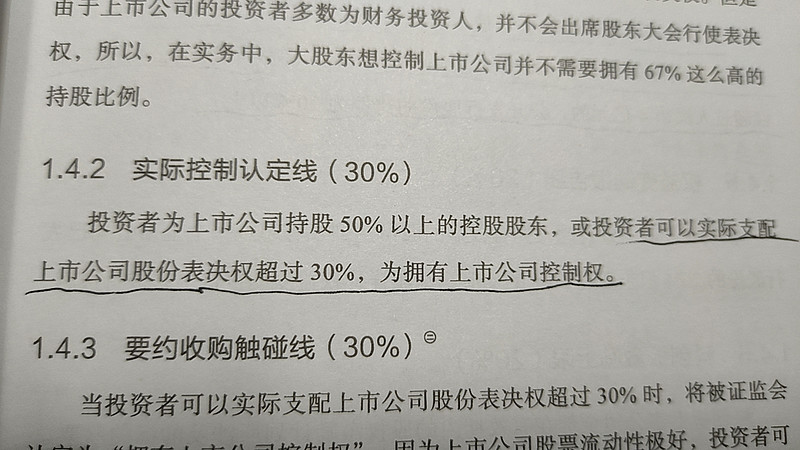

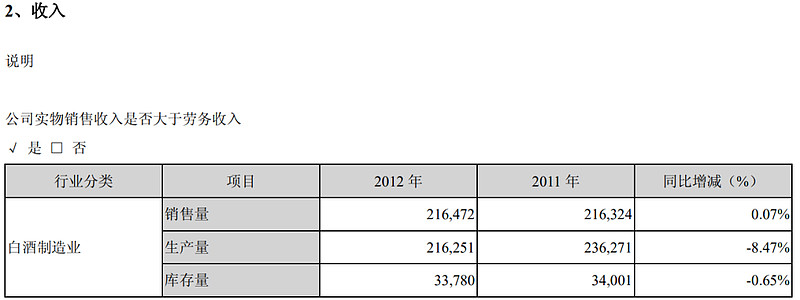

林云天:因为上市公司的股本多,分散在股民手里,不像非上市公司股权集中,所以只要30%表决权就算控制了。普通股是有表决权的。 萧瑟:如果有两个超过30%怎么办? 林云天:合营?共同控制?具体法律这方面我不是很懂 萧瑟:现成的例子:洋河集团? 林云天:我的理解,如果两个人都可以控制,那么一个人就没法说话算话,必须一致同意就是合营。 我想了一下,不对!控制就是一个人控制,不可能两个人控制。 两个人叫合营,不叫控制,这个要看公司法法律条纹了。 芒果的芒:P10里的销售量、生产量、库存量,分别指基酒吨数还是商品酒吨数?

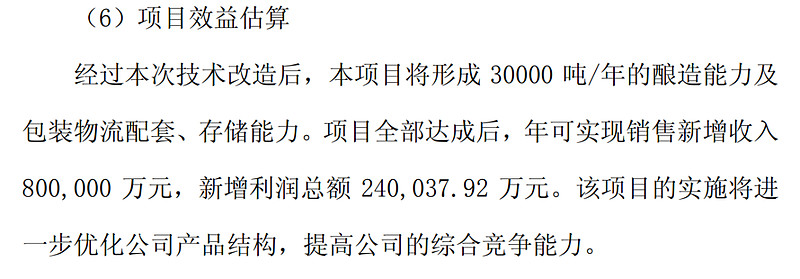

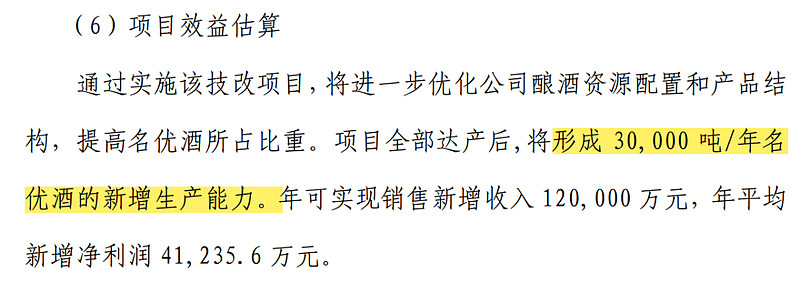

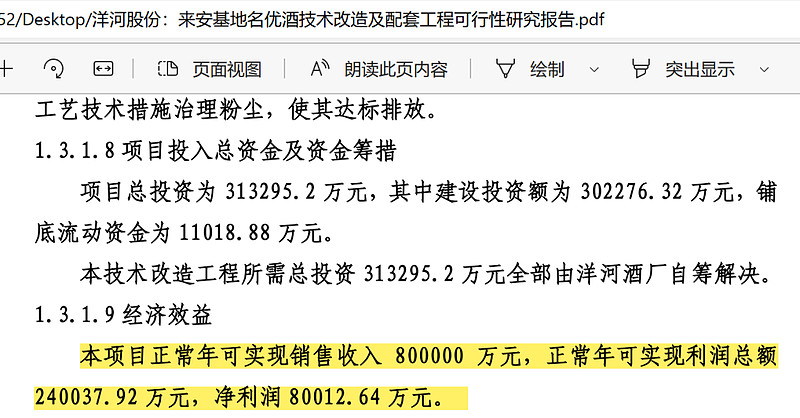

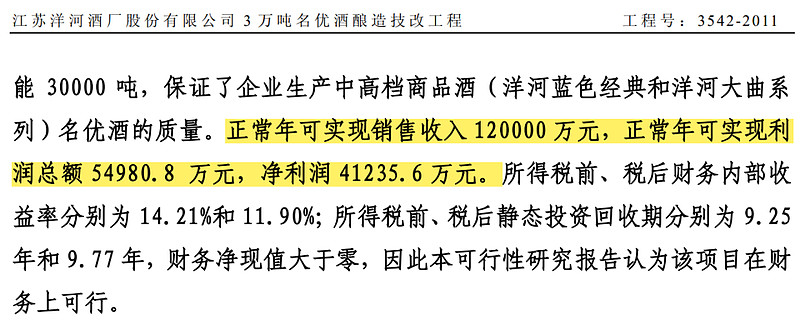

蓝猫:商品酒。 芒果的芒:重大投资报告P4,来安基地名优酒酿造技改和配套工程(三期)项目预计投入总资金为 313,296 万元,预计形成 30000 吨/年的酿造能力及包装物流配套、存储能力,预计新增利润总额 240,037.92 万元。 同为形成30,000 吨/年名优酒的新增生产能力的3 万吨名优酒酿造技改工程,只能新增净利润 41,235.6 万元,为何差距如此悬殊?花了三十多个亿做了什么?

我去看了可研报告,来安工程的利润总额和净利润差距也太大了。

落花有意:2012年10月19日,洋河发布重大投资公告,将建设来安基地名优酒酿造技改及配套工程(三期),位于洋源酒厂所在地泗阳经济开发区内公司来安基地,洋源酒厂与中国药科大学共同研制成功“洋源补酒”,该项目优化洋源酒厂酿酒资源,投入总资金为 313,296 万元,其中固定资产投资 302,276 万元,本项目建设期为 30 个月。 蹊跷的是,这个项目在2015年半年报中进行了披露,在2015年年报中没有再提及。我查下来,在年报及半年报最后一次提及该项目是2016年半年报。 在2016年半年报中,洋河披露截止到2016年6月末,已累计投资96,603.98万元,项目进度30.83%。 2014年白酒行业开始了剧烈调整,2016年白酒行业复苏态势也不明朗。我估计2016年后管理层对该项目进行了调整,只建成了其中的一部分。原计划投资30亿,实际只投了9.6亿,毛估估来安基酒新增基酒产能算1万吨吧。 暂未解决 花的海洋:这个是不是说明09年时候向五粮液购买的是基酒,不是调味酒。

蓝猫:是的。 科先生:可以通俗理解,调味酒就是特殊的基酒,用来勾兑的。 不是调味剂,不是调味液,就可以了。 萧瑟:分红不能留在合伙企业吗?

林云天:为了避税的吧。

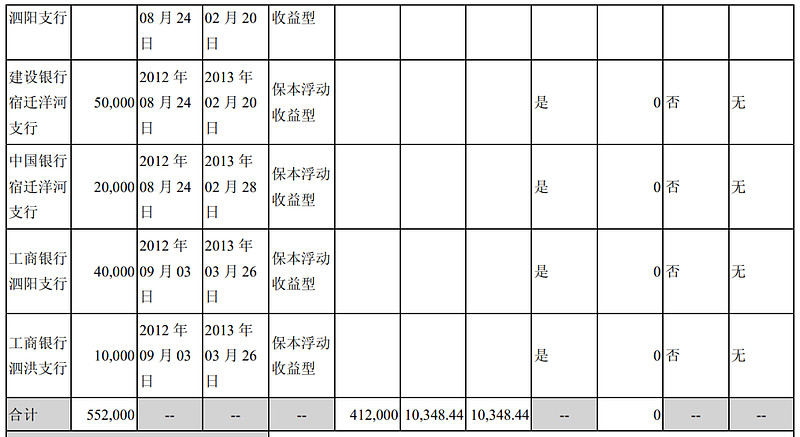

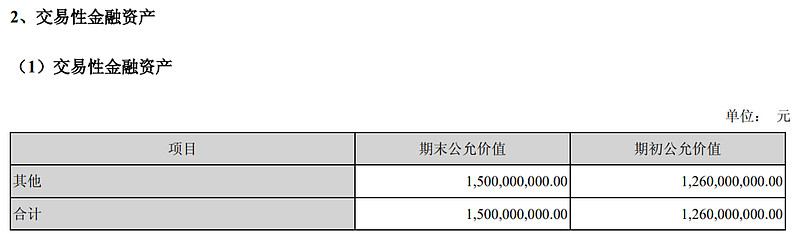

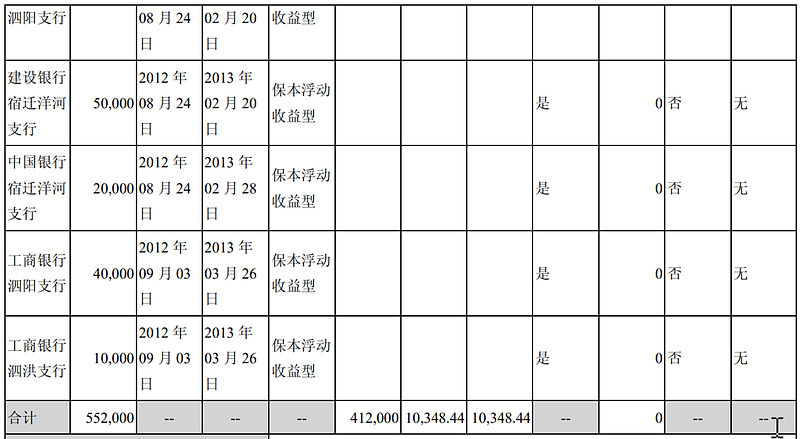

萧瑟:刚百度了,不能留,合伙企业是透明体,不能封存利润。 芒果的芒:P18显示剩余理财金额=552,000-412,000=14亿,P102显示交易性金融资产15亿,多出来的一亿是什么?

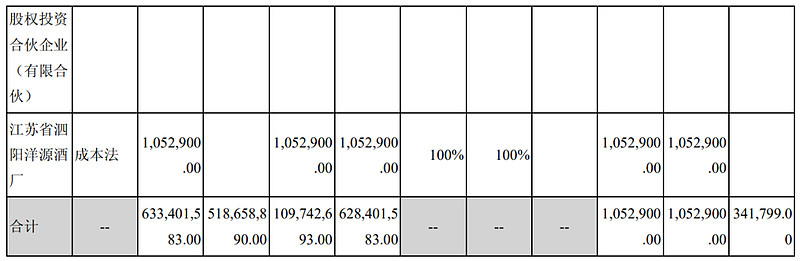

行者:是的,今年已经对不上了,个人理解,批露的委托理财只是交易性金融资产的一部分,应该还有其他投资没有批露。现金流的投资流出也和委托理财对不上了。 暂未解决 芒果的芒:P114江苏省泗阳洋源酒厂在被投资单位持股比例是100%,为何还要放在长期股权投资里?

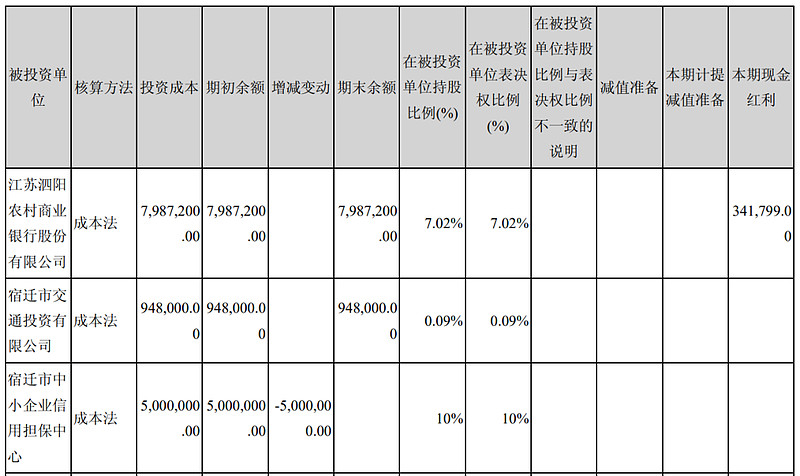

三娘:

花的海洋:长期股权投资江苏泗阳洋源酒厂去年年报里没有的,应该今年收购的,为什么这个减值准备把所有金额都减完了,那怕决策错了,这个酒厂就完全没有价值了吗? 落花有意:江苏省泗阳洋源酒厂始建于1984年,由国家农业部、江苏农林厅和泗阳棉花原种场合资兴建而成的。1997年加入洋河集团,拥有固定资产600多万元。由于使用原四大槽坊使用的“真君井”的水源为现代洋源酒厂的酿酒水源,用四大槽坊的秘传工艺,通过去粗存精的技术改革,成为现代洋源酒厂的洋源大曲“老五甑”的生产工艺,还是因为他的秘传工艺,水源独特,用料讲究,所以生产的洋源大曲不但具备了桃源四大槽坊酒“甘冽爽口”的特点,而且具备“甜、绵、软、净、香”的独特风格。在1986年江苏白酒评比中,55度洋源大曲获省*产品称号;同年12月,国家农牧渔业部举办的白酒评比中,荣获*产品奖;38度洋源大曲在1986年国家农业部获得*产品奖;1993年,该厂根据国内市场的实际情况和人民大众的需要,与中国药科大学共同研制成功“洋源补酒”,开创了营养食品之先河。该酒由绞股蓝、茯苓、枸杞子、核桃仁、乌骨鸡等10余味食品中药,经提取浓缩后加入本厂生产的*大曲中,长期饮用,对高血压、高血脂、冠心病、消化不良及身体虚弱者都能起到滋补和减轻症状作用。 洋源酒厂由于全体干群的努力奋斗,上级党委的大力支持,以及科技的大力投入,目前已具备生产*大曲1000吨、普通大曲1200吨、新型白酒4000吨、洋源补酒1000吨的能力。但是,我们并不满足,奋力拼搏,争取更大的成绩,为振兴泗阳经济作出不懈的努力。现在我公司导入ISO9000,14000环境认证体系,已通过计量体系认证。

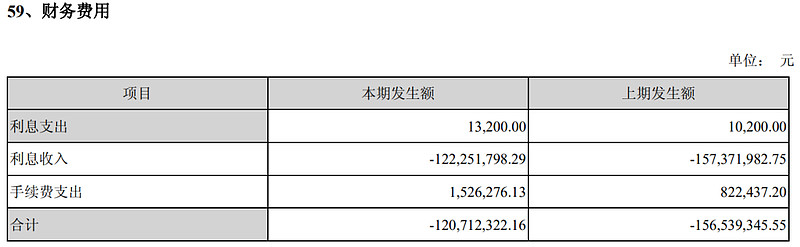

碧海蓝天:好像是酒类生产许可证到期了。 芒果的芒:P135财务费用中的手续费支出是做什么的手续费?

三娘:

腾讯会议讨论:有可能是转账汇款手续费、开设票据手续费、与银行之间的各种服务的手续费等。 延伸问题:票据贴现的手续费在这里面吗? 不是,会单独披露在财务费用,如2021年P164

黄:P25页,控股子公司江苏双沟酒业股份有限公司,为什么称呼控股子公司而不是全资子公司或者子公司?

萧瑟:是不是因为不是直接100%,洋河包装公司有0.01% 蓝猫:年报P15,2012对外投资1亿多,有相关的具体内容披露么?

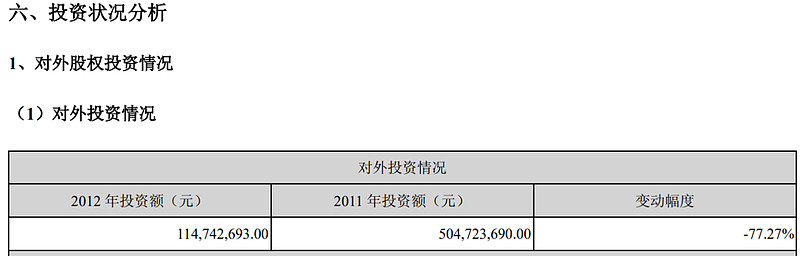

芒果的芒:P114长期股权投资显示增加了109,742,693.00,应该大部分是这些。

腾讯会议讨论:长期股权投资中宿迁市中小企业信用担保中心收回500W,净投入1.09亿,所以本期投出1.14亿,数据对的上。

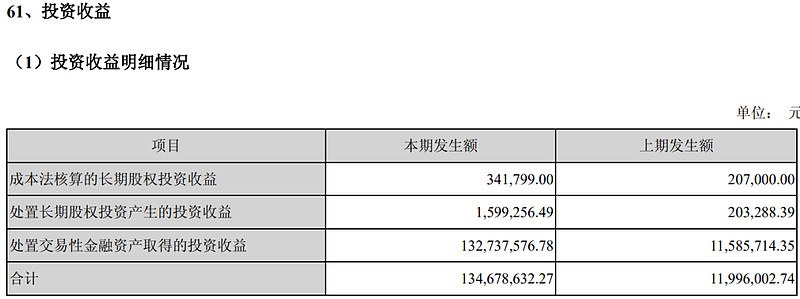

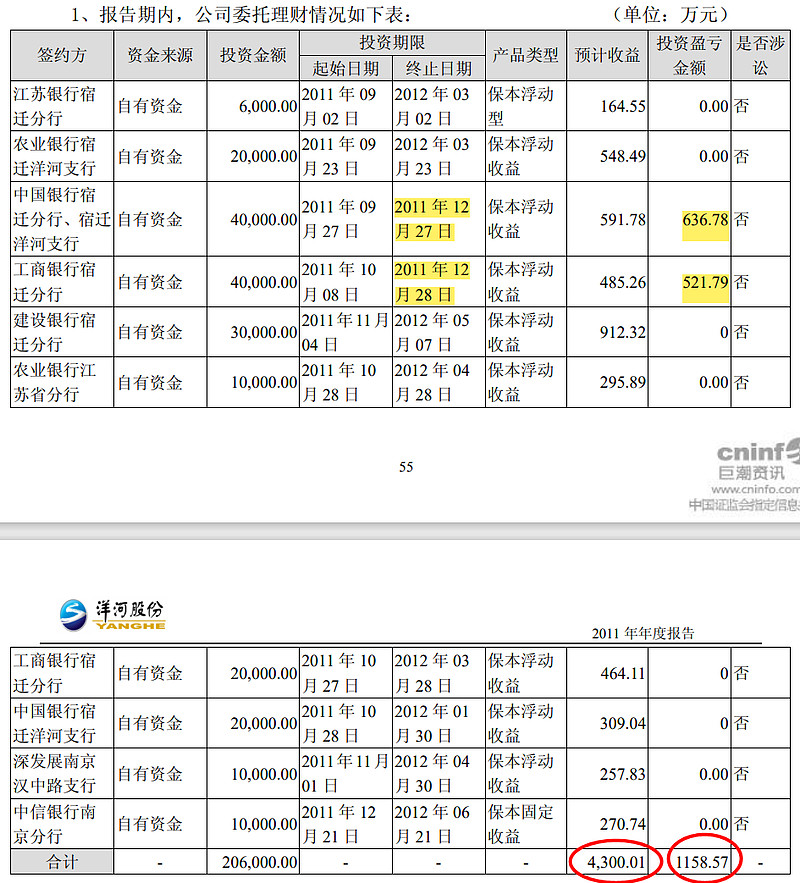

蓝猫:年报P135投资收益中的处置长投的投资收益,和处置交易性金融资产取得投资收益。可以通过年报数据推算么?

行者:2011年的很好对 2012的对不上了。 芒果的芒:P18有披露理财收益10,348.44,应该包含在投资收益的交易性金融资产132,737,576.78,但数字不是一一对应的。

差的应该是2011年还没到期的理财收益,算在了2012年利润表里,4,300.01-1158.57=3,141.44万。

萧瑟:为什么按照库存量(库存商品)计算的吨成本比按照销售量(营业成本)计算的吨成本高出这么多?

芒果的芒:会不会是因为库存里的老酒更多?老酒的成本比普通酒的成本高就很正常了。 萧瑟:库存商品是装好瓶子的 芒果的芒:所以说这个生产量是低估的数据,不包含基酒,当年实际生产出来的白酒可能远大于这个数字? 萧瑟:这是肯定的,披露的只是商品酒,2020年以后就披露基酒产量了。 这个问题不是某一年的情况,一直到2021年还存在。

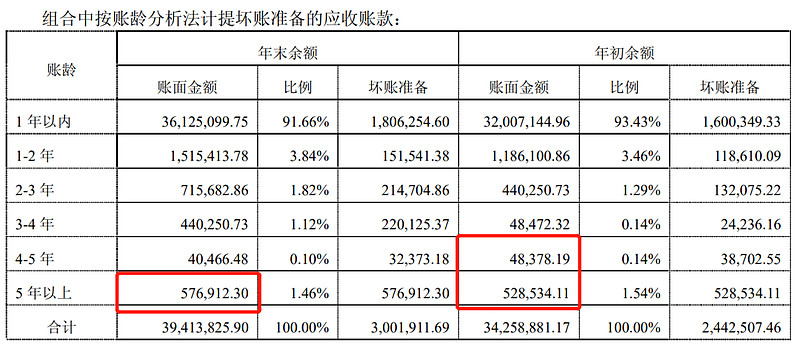

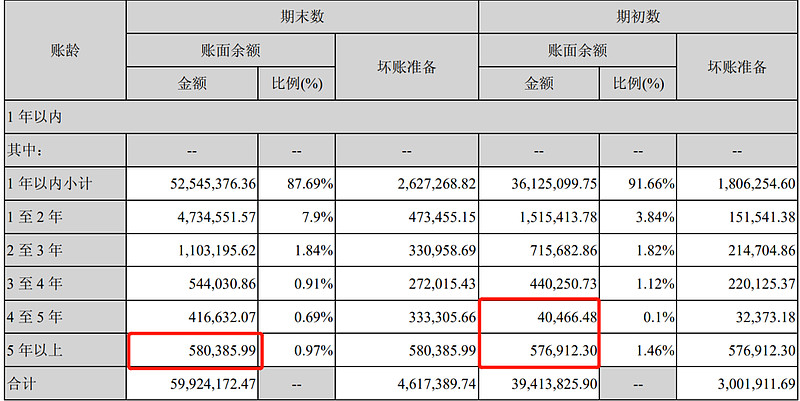

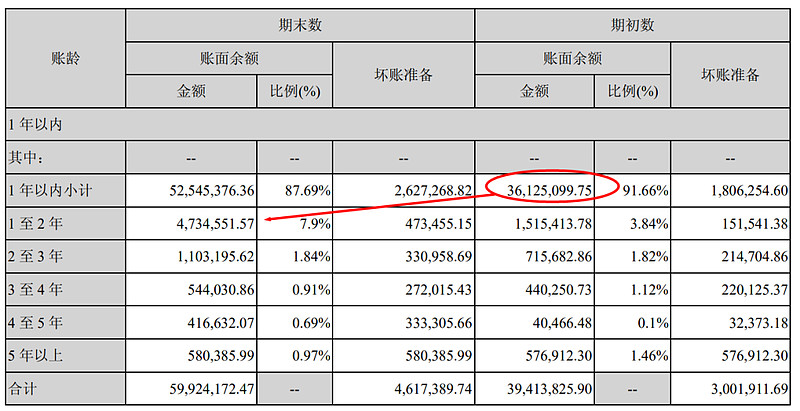

差得更多了,快一倍了。 腾讯会议讨论:有可能是因为营业成本里包含了给经销商的折扣折让成本,存货成本不包含这些。 黄:这个是2011年的应收账款,期初的4到5年和5年以上,于期末数值相等。是不是说应收账款总数会一直不变,不做计提。只是在资产表里体现计提后的应收数值。

这个是2012年的,本年没有转回和核销,但是这两个数却不能相等了。理不顺了那。

芒果的芒:这个是应收账款原值,期初两个相加大于期末五年以上,说明中间有收到的还款。 黄:都是空白那。

芒果的芒:转回和核销是针对的坏账,不是应收账款原值。 我理解的这个应收账款不会一年里一分钱都没收回来,不然期初一年以内的3600万到期末都变成1-2年的了,我认为是有旧账收回和新账进来的。

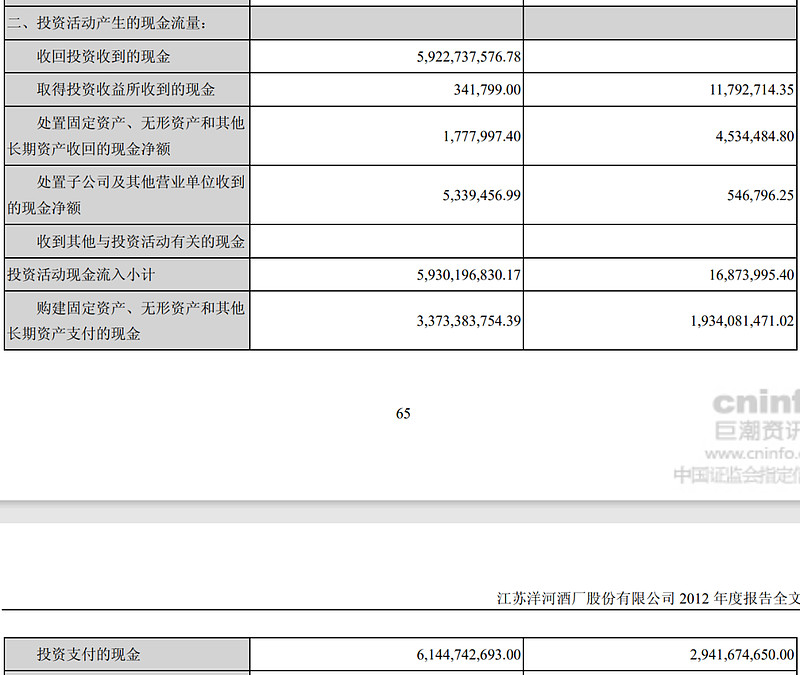

黄:也是哦 那回来的款为什么不记录那? 芒果的芒:我看下面有小字写着金额重大,大概是没有这类所以不披露吧。 如歌:请问昨天晚上腾讯会议我们讨论的p66“投资支付的现金”61亿多,学友说的包括哪几部分能对上了?我还是不太明白?烦哪位抽空分享下。谢谢。

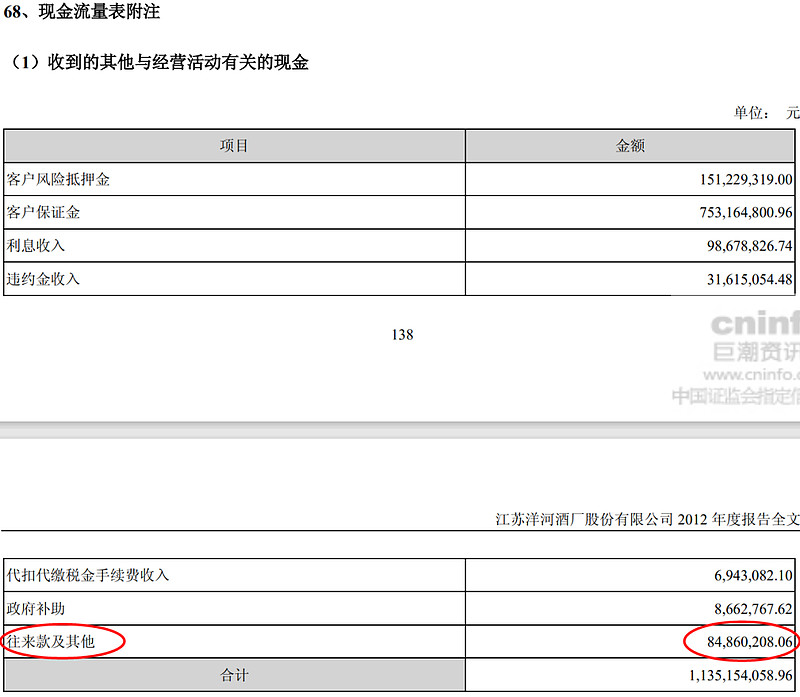

蓝猫:数据对不上。大概能知道包括委托理财55亿+长投支出1.14亿,其他不知道。 暂未解决 黄:p139往来款为什么放在“收到的其他与经营活动有关的现金”,而不是直接放在销售商品、提供劳务收到的现金。还是我对往来款的理解有问题。

如歌:往来款比如应收账款、应付账款是以前别人欠公司的或者公司欠别人的款项,现在收到钱了或者付出去钱了,不是现收现付。所以不能直接放在… 本周学习 1. 阅读洋河2012年年报。 #实盘分享# #今日看盘# #雪球星计划# @今日话题 @雪球创作者中心 @7X24快讯 $洋河股份(SZ002304)$ $腾讯控股(00700)$ $伊利股份(SH600887)$ |

【本文地址】