| 每股收益的计算 | 您所在的位置:网站首页 › 半年每股收益怎么算 › 每股收益的计算 |

每股收益的计算

|

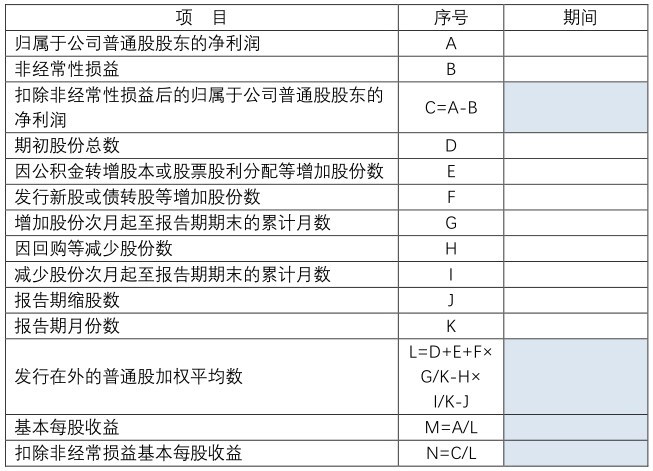

二、每股收益的一般计算过程

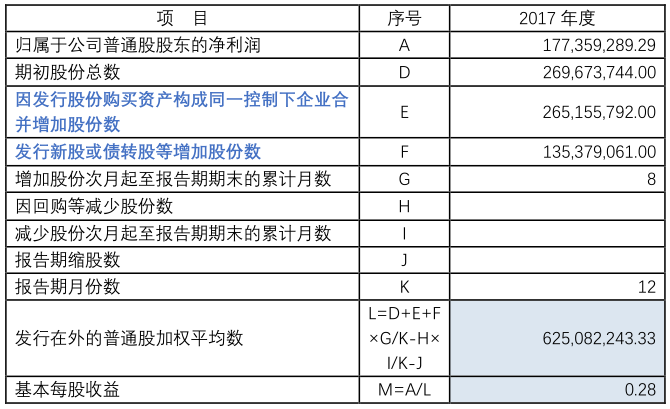

三、案例 (一)案例1:所有者权益总额发生变动 深交所上市公司LNKG,公司通过发行股份及支付现金的方式收购广之旅90.45%股权、花园酒店100%股权、中国大酒店100%股权,属于同一控制下的企业合并。公司通过发行股份及支付现金购买资产并募集配套资金进行收购;发行股份及支付现金购买资产的实施情况:截至2017年2月15日止,LNKG已收到新增注册资本人民币265,155,792.00元,本次交易中发行股份购买资产的发行股份数量为265,155,792股,变更后的注册资本为534,829,536.00元。公司已于2017年2月28日就本次增发股份向中国证券登记结算有限责任公司深圳分公司提交相关登记材料。发行股份募集配套资金的实施情况:截至2017年4月10日15时00分止,广发证券的专用收款账户共收到本次第一期员工持股计划4名认购对象认购资金1,499,999,995.88元,其中股本135,379,061.00元,计入“资本公积-股本溢价”1,332,842,734.09元。基本每股收益的计算过程如下:

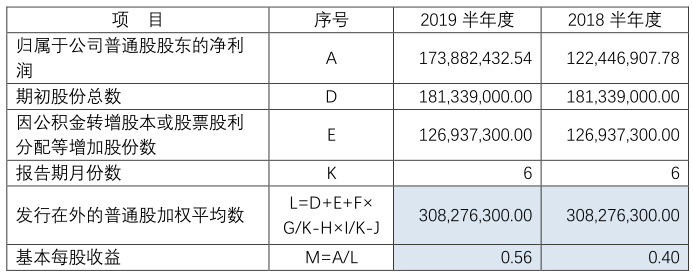

(二)案例2:所有者权益变动总额不动 深交所上市公司BYLF于2019年5月10日召开的2018年度股东大会审议通过了《关于2018年度利润分配及公积金转增股本预案的议案》,以公司现有总股本181,339,000股扣除回购专户所持股份后的股本为基数,向全体股东每10股派现金红利5.00元(含税),同时以资本公积金向全体股东每10股转增7股。本次权益分派股权登记日:2019年7月8日;除权除息日:2019年7月9日;公司2019年半年度归属于母公司所有者的净利润为:173,882,432.54;2018年半年度归属于母公司所有者的净利润为:122,446,907.78 2019年半年度财务报告批准报出日为:2019年8月26日,公司在2019年7月9日即资产负债表日及财务报告批准报出日之间进行了权益分派,资本公积转增股本不影响股东权益总额,根据指引应按调整后的股本总额重新计算各列报期间的每股收益;利润表和定期报告“主要财务指标”中列报的最近三年每股收益需进行调整,各比较期间的每股收益应以调整后的股本总额重新计算。基本每股收益计算如下:

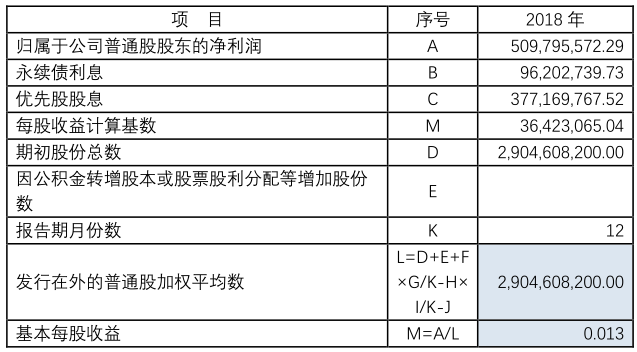

(三)案例3:发行优先股并分类为权益工具的公司 深交所上市公司CMZY2019年半年度归属于母公司所有者的净利润为509,795,572.29,公司2018年度股东大会通过2018年度利润分配方案:以2018年末普通股总股本2,904,608,200股为基数,向普通股股东每10股派发现金红利人民币2.4元(含税),优先股模拟折算普通股1,162,790,698股(每3.87元模拟折合1股)为基数,向优先股股东模拟折算普通股后每10股派发现金红利人民币2.4元(含税),送红股0股,不以公积金转增股本。普通股股东派发现金红利人民币697,105,968元;优先股股东派发浮动现金红利人民币279,069,767.52 元。8月9日,上述分红派息方案已经实施完毕。在计算每股收益财务指标时,将永续债2019年1月1日至2019年6月30日的孳生利息人民币96,202,739.73元和在2019年已发放和宣告发放的优先股股息人民币377,169,767.52元扣除。每股收益计算如下:

四、扣非每股收益和稀释每股收益简述 本文主要针对基本每股收益计算常见的三大类问题进行了讨论,下文也将对扣除非经常损益每股收益和稀释每股收益进行简述 关于扣除非经常性损益每股收益只需对分子归属于普通股股东的当期净利润进行调整,扣除与企业的主营业务无直接关系的非经常性损益,分母无需调整。 关于稀释每股收益,需要在基本每股收益的基础上,假设企业所有发行在外的稀释性潜在普通股均已转换为普通股,从而分别调整归属于普通股股东的当期净利润以及发行在外普通股的加权平均数计算而得,计算稀释每股收益时,应当根据下列事项对归属于普通股股东的当期净利润进行调整: (一)分子的调整: 1、当期已确认为费用的稀释性潜在普通股的利息; 2、稀释性潜在普通股转换时将产生的收益或费用。 (二)分母的调整 计算稀释每股收益时,当期发行在外普通股的加权平均数应当为计算基本每股收益时普通股的加权平均数与假定稀释性潜在普通股转换为已发行普通股而增加的普通股股数的加权平均数之和。返回搜狐,查看更多 |

【本文地址】

| 今日新闻 |

| 推荐新闻 |

| 专题文章 |