| 劳动工资统计年报填报指南 | 您所在的位置:网站首页 › 劳动工资季报情况说明 › 劳动工资统计年报填报指南 |

劳动工资统计年报填报指南

|

1、102-1表:http://lwzbdr.tjj.zj.gov.cn/

2、I102-2表:http://219.235.129.83/lzdr

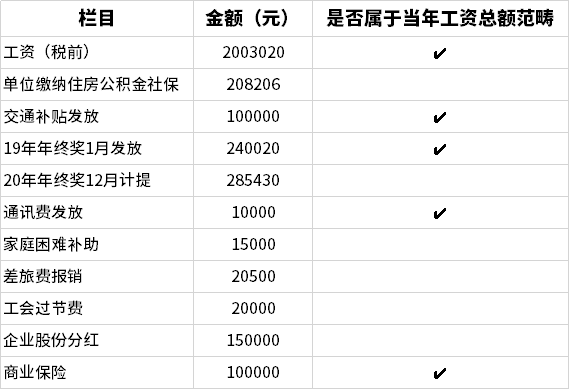

四 主要指标解释 1、 从业人员期末人数:指报告期末最后一日在本单位中工作,并取得工资或其他形式劳动报酬的人员数。该指标为时点指标,不包括最后一日当天及以前已经与单位解除劳动合同关系的人员。 具体包括 (1)利用课余时间打工的在校学生,不包括在本校勤工俭学的学生; (2)非全日制人员; (3)正式退休返聘人员; (4)聘用的外籍和港澳台方人员; (5)处于试用期人员; (6)兼职人员; (7)编制外招用的临时人员; (8)应订立劳动合同而未订立劳动合同人员; (9)劳务派遣人员; (10)由于学习、病伤、产假等原因暂未工作仍由单位支付工资的人员; (11)派往外单位工作,但工资仍由本单位发放的人员(如挂职、外派工作等情况)。 不包括 (1)不包括离开本单位仍保留劳动关系,并定期领取生活费的人员; (2)不包括在本单位实习的各类在校学生; (3)不包括本单位因劳务外包而使用的人员,如:建筑业整建制使用的人员、外单位提供服务的保洁人员等; (4)不包括在本单位工作,但不在本单位领取劳动报酬的人员; (5)不包括在本单位工作,不领取劳动报酬。如无酬家庭帮工。 2、 从业人员工资总额:指本单位在报告期内(季度或年度)直接支付给本单位全部从业人员的劳动报酬总额。包括计时工资、计件工资、奖金、津贴和补贴、加班加点工资、特殊情况下支付的工资。工资总额不论是计入成本的还是不计入成本的,不论是以货币形式支付的还是以实物形式支付的,均应列入工资总额的计算范围。 工资总额是税前工资,包括单位从个人工资中直接为其代扣或代缴的个人所得税、社会保险基金和住房公积金等个人缴纳部分,以及房费、水电费等。 具体包括 (1)包括单位代扣的个人所得税; (2)包括住房公积金和社会保险基金个人缴纳部分; (3)包括单位从个人工资中直接为其代扣或代缴的房费、水费、电费、物业费等; (4)包括单位发放的实物性质的以及各种形式的充值卡、购物卡(券)等; (5)包括取暖补贴、物业补贴、住房补贴、车改补贴等; (6)包括技术性津贴、激励津贴等; (7)警察、安保等从事危险行业的人员,由企业(单位)另外购买的商业保险。 不包括 (1)不包括病假、事假等情况扣款; (2)不包括单位负担的五险一金、补充养老保险(企业年金、职业年金); (3)不包括有关职工福利方面的费用。具体有:职工死亡丧葬费及抚恤费、异地安家费、出差补助、人才引进补贴、医疗卫生费或公费医疗费用、职工生活困难补贴费、工会文教费、探亲路费等; (4)不包括入股分红、股权激励兑现和各种资本性收益; (5)不包括因使用劳务派遣人员而支付的管理费; (6)不包括独生子女费、婴幼儿奶费、托幼费、计划生育补助、独生子女奖励补助等; (7)不包括单位支付的离职补偿金等; (8)不包括发给外单位人员的稿费、讲课费等; (9)不包括劳动保护的各种支出。具体有:高温费、工作服、手套等劳动保护用品,解毒剂、清凉饮料; (10)不包括支付给参加企业劳动的在校学生的补贴。 五 常见错误 1、工资总额等于应付职工薪酬贷方; 2、工资总额等于从业人员实发工资; 3、平均人数等于期末人数; 4、劳务派遣人员漏报; 5、工资总额包含了资本性收益,如股份分红等; 6、工资总额出现整十、百、千, 单位不是千元; 六 常见问题解答 1、职工借调到外单位应如何统计? (1)由完全支付工资的单位统计; (2)若双方均发工资: a.由借出单位统计为在岗职工; b.借用单位统计为其他其他从业人员; c.发放工资统计在相应人员的工资总额中。 2、单位为职工建立的养老、住房、医疗等个人帐户的基金,是否计入工资总额统计? 从职工个人工资中扣减的部分,均应计入工资总额中,由单位拨付的部分不计入工资总额。 3、拖欠职工工资的单位,其补发的工资总额应在应发的时间还是在实发的时间统计? 实发时间统计。即在实际发放的时间内,将实际补发数额统计在发放月内的工资总额中。不能在拖欠期内,将拖欠的数额统计在应发时间工资总额中。 4、新出现的一些补贴项目(如住房补贴、伙食补贴等)是否统计为工资总额? 如果住房补贴或房改补贴钱打入个人公积金账户的不能作为工资总额统计。如果伙食补贴是打入个人就餐卡内并能自由购物,而且不是工会账户开支的,都应计入工资总额。 5、外地派驻本地机构人员及招用的本地人员应如何统计? 外地派驻本地的办事机构(如办事处、联络处),机构人员应由派出地统计。但办事机构兴办的在当地工商部门登记注册的法人单位应在本地统计。 6、单位一次性发放或按月发放的旅游费、保险费、餐费、过节费、劳务费等,是否应统计为工资总额? 单位以各种名义发放的现金和实物(可以自由支配的),只要属于劳动报酬性质并且现行统计制度未明确规定不统计为工资的都应作为工资统计(工会经费开支不统计)。 7、一次性买断工龄所支付给职工的费用应如何统计? 单位一次性买断工龄所支付给职工的费用从性质上说属于保障性质而非劳动报酬性质,因此,不应统计为工资。 8、单位为职工缴纳的补充养老保险、补充医疗保险、储蓄性保险及其他各种商业性保险如何统计? 单位为职工缴纳的补充养老保险和补充医疗保险暂不做工资总额统计,其他各种商业性保险其性质为劳动报酬,因此应计入工资统计。 9、多单位兼职人员应如何统计? 兼职人员应由其档案关系所在的单位统计为在岗职工,其兼职单位统计为其他从业人员。如其档案关系在“人才交流中心”则其所有的工作单位都按“其他从业人员”统计。 10、企事业和机关招收的实习生如何统计? 实习前或实习期间已办理招工手续,均统计为“在岗职工”。实习期间未办理招工手续,无论补贴金额多少,均不作统计。学生利用课余时间打工并取得报酬,作为其他从业人员统计。 11、公安的协警、机关事业单位中聘用人员如何统计? 除退休返聘、兼职人员以外均作为在岗职工统计。 12、职工不休假补贴,是否应统计为“工资总额”? 作为工资总额统计。 13、讲课费、课题费如何统计? 根据单位从业人员劳动报酬和职工工资总额统计的有关定义,劳动报酬和工资总额指各单位在一定时期内直接支付给本单位全部从业人员的劳动报酬总额。因此,各单位发给本单位从业人员的讲课费、课题费均应统计为工资总额。 14、单位发给职工的购物卡(如各类消费卡、加油卡、各类电话卡等)是否计入工资总额? 单位发给职工的购物卡实质上属于实物性质的劳动报酬,应计入工资总额。 15、关于保险代理人如何统计? 经与银保监会沟通,代办员目前无专职和兼职之分!保险代理人与保险公司签定的是《保险代理人协议》,存在有底薪和提成或只有提成两种劳动报酬形式,这些代理人应统计在保险公司“其他从业人员”中,工资总额对应统计其底薪+提成。目前,保险公司对与本单位签定劳动合同的人员统计为“在岗职工”,签订保险代理人协议的统计为“其他从业人员”。 16、工资总额与应付职工薪酬有什么区别? 项目不同:工资总额是无论是计入工资科目还是其他科目,只要符合劳动报酬性质的都应统计在工资总额中;应付职工薪酬包括工资、职工福利费、单位负担的五险一金、工会经费和职工教育经费、非货币性福利、解除职工的劳动关系给予的补偿。 会计帐反映的位置不同:工资总额主要是应付职工薪酬本年借方累计发生额中的部分数据;应付职工薪酬是本年贷方累计发生额全部数据。 17、案例分析题 (1)某工厂2月末在岗职工人数为1880人,3月人员变动情况如下:3月3日3名职工退休,工资已发,12日新招合同工30名,报到上班,25日辞退13名合同工,工资已付。 3月在岗职工平均人数=(1880*2+(1880-3)*9+(1877+30)*13+(1907-13)*7)/31 (2)某企业2019年12月31日当天有一人请病假没上班,出勤的从业人员有100人,其中10个人12月31日合同到期,双方不再续签,则该单位年末从业人员期末人数为 100+1-10=91(人) (3)某单位2020年相关支出如下表所示,请计算2020年度统计报表中的“从业人员工资总额”。

从业人员工资总额=2453千元 18、公式审核: 1、准强制性审核公式,由企业向县级统计机构说明情况,符合开通要求,由县级统计机构开通权限后方可上报。 2、核实性审核公式,由企业完成说明后上报。 作者:张春霞 一审:张春霞;二审:邬吉丰 2020年度统计年报工作即将开始啦! 返回搜狐,查看更多 |

【本文地址】