| 一文读懂汽车制动系统的前世今生 | 您所在的位置:网站首页 › 制动器厂商排名 › 一文读懂汽车制动系统的前世今生 |

一文读懂汽车制动系统的前世今生

|

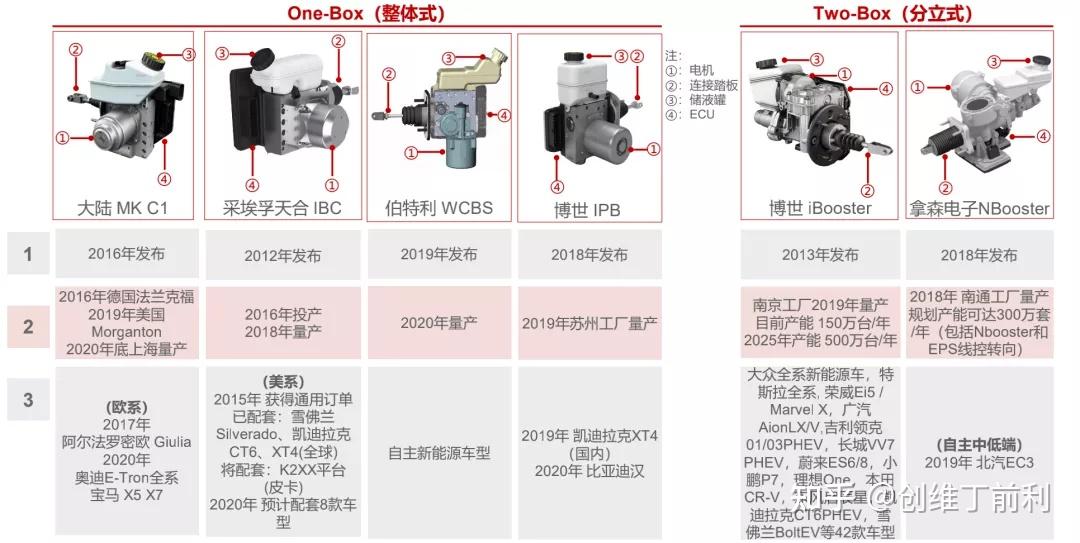

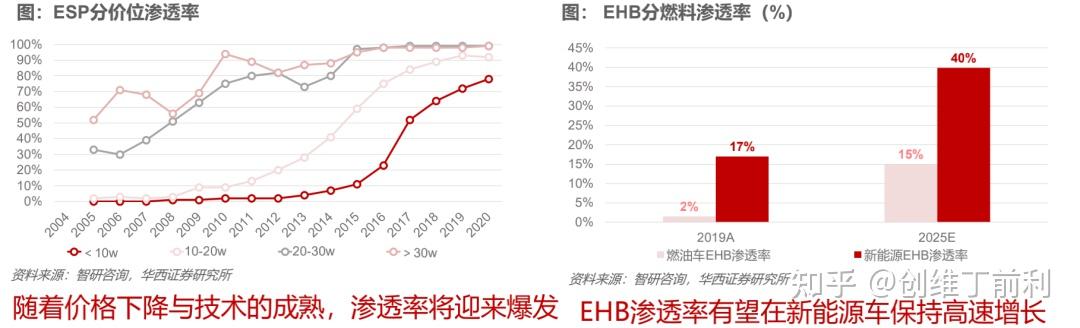

欢迎关注我的微信公众号:阿宝1990,每天给你汽车干货,我们始于车,但不止于车。 人生没有最优解,我们可以有多种活法,拒绝自我设限。加入本知识星球可以拓展您的圈层,打破您的认知边界,链接到4W+的汽车赛道“局内人”,交换职场信息,打破职场信息差,遇见同行伙伴,共同探索技术交流和职业发展。 汽车制动系统是指对汽车某些部分(主要是车轮)施加一定的力,从而对其进行一定程度的强制制动的一系列专门装置。其作用主要是使行驶中的汽车强制减速甚至停车,或者使已停驶的汽车在各种道路条件下(包括在坡道上)稳定驻车,以及使下坡行驶的汽车速度保持稳定。 汽车制动系统是汽车的关键技术,也是衡量汽车性能的关键指标。汽车行业经过百余年的发展,汽车制动系统也经历了从机械制动、液压制动,到如今电子制动和将来线控制动的过程。前几个阶段,如今已是十分成熟的技术。 然而,纵观国内汽车行业,在制动系统领域,依旧是博世、大陆、采埃孚等几家外资公司的天下,这些公司掌握着制动系统开发的关键技术。尽管很多产品都在国内生产,然而技术却牢牢掌握在外国人手中。 本文就借助华西证券的《制动系统:电动智能催化 国产曙光已现》这篇报告,给大家深度分析下,制动系统的前世今生。汽车制动系统构成及演进图  一、汽车制动系统如何演变? 1.制动控制演变史:机械制动—传统液压—电子控制—线控制动  2. 制动器执行层:阻止车轮转动的机械装置  3.行车制动的三种方式 所谓行车制动就是在行车过程中,采用行车制动(脚刹)使车辆减速停车。过去主要是通过液压制动硬件升级 → 电子制动的软件升级,现在主要是线控制动硬+ 软件的升级。液压制动是基础,电控制动为主流,线控制动是方向。行车制动的发展历史  (1)行车液压制动原理:帕斯卡定律为基础构建的传统液压制动系统  (2)行车电控制动原理:融入电子控制的液压制动系统  (3)行车线控制动EHB原理:电机液一体化,电机取代真空助力器  EMB原理:电机一体化,电机直接驱动制动器  4.驻车制动 所谓驻车制动,就是车辆停稳后,采用驻车制动(手刹) 稳定车辆避免溜车。过去:机械式驻车制动(鼓式→盘中鼓式DIH→综合盘式制动器IPB)现在:电子式驻车制动(EPB)。其发展历史是从机械式到线控的升级。驻车制动的发展历史  (1)机械式驻车制动(机械手刹)原理:人力拉动制动器实现驻车制动  (2)电子驻车制动(电子手刹)原理:电机驱动制动器实现驻车制动  二、国内制动系统竞争格局 1.盘式制动器为市场主流,但EPB替代下销量增长有限。  盘式制动器更适用于乘用车:对比鼓式制动器的热衰减效应明显,制动性能更稳定的盘式制动器更适用于乘用车。 盘式制动器成本降低带动渗透率上升:随着盘式制动器的成本降低,乘用车中逐渐开始从“前盘后鼓”向“四轮盘式”的配置转变,后轮的盘式制动器逐渐从中高端车型向低端车型渗透,成为市场的主流产品。 前盘式制动器随乘用车销量波动变化,而后前盘式制动器逐渐被EPB取代:由于EPB(电子驻车制动)渗透率的提升,传统后盘式 制动器逐渐被EPB取代,预计2025年较2019年将减少137 万套,CAGR为-4%。因此,盘式制动器销量增长有限,综上预计2025年盘式制动器总销量略微提升至2,725万套,CAGR不足1%。 2.制动器竞争格局:集中度低,轻量化趋势渐显  制动器供应商超千家:根据Wind企业数据库,国内从事制动器总成、制动盘、 制动片、制动泵等配件生产的企业超过1000家,行业进入壁垒相对较低,整体格局相对分散。 外资、国产供应商各据一方:外资供应商包括博世、大陆、布雷博、万都、天合、爱德克斯、中山日信等。国产供应商有伯特利、亚太、纳森、联创、力邦、上汽制动、汇众、万安、东光奥威、元丰、信义等。 副车架、控制臂、转向节轻量化主要赛道:目前底盘轻量化主要集中在副车架、控制臂、转向节等产品上,预计渗透率约20%-40%。 制动器轻量化渗透率低:目前制动器行业集中度低,竞争激烈,低价竞争策略下,目前仍以铸铁制动器为主,轻量化铝合金卡钳、制动盘的渗透率较低,预计在5%左右。随着国内汽车减排政策趋严,预计2025年轻量化铝合金卡钳、制动盘的渗透率可提升至17%,对应市场规模39亿元。 3.电子驻车制动格局(1)顺应汽车电子电气架构升级,EPB终将取代机械式  由于两种方案的制动性能相差不大,出于成本考虑,仍有畅销车型采取机械式驻车制动。伴随汽车电子电气架构升级与APA(自动泊车)、AVP(代客泊车)的推广,EPB必然成为主流。(2)电子驻车制动市场规模:渗透率超60%,低端渗透下有望突破150亿元  EPB渗透率整体较高:我们认为EPB产品将逐渐向低端车型渗透,2019年渗透率为64%,未来随着汽车电子电气架构向集中式方向升级,电子化的EPB将进一步取代机械式手刹,2025年渗透率有望达到79%。 德系提升空间较小:德系价格 EMB理论上完美,但由于冗余备份、电机性能等限制,预计未来5-10年内仍将以EHB为主。EHB路线对比:One-Box vs. Two-Box  One-Box较Two-Box性能上更具优势,但Two-Box目前安全性更有保障,One-Box需要看踏板调教的安全性。One-Box方案集成ESP,需以成熟ESP技术为基础,Two-Box方案协调ESP,可通过外采ESP降低技术难度。 四、线控制动能否实现国产替代? (1) EHB厂商对比:One-Box vs. Two-Box  (2)EHB渗透率:对比ESP 成本降低至传统水平将迎来渗透率爆发  ESP渗透率是随着价格下降与技术成熟迎来爆发: ESP产品渗透率并非线性增长,稳步替代ABS,而是随着价格下降与技术成熟,向中低价位车型渗透,在合适的时间点迎来爆发。 EHB有望5年后实现渗透率的爆发:我们预计随着EHB产品量产规模扩大,2025年价格年可下降至1,200元水平,接近目前传统液压制动系统价格,同时技术也将进一步成熟,渗透率会实现爆发增长。 新能源车EHB的渗透率高于燃油车:2019年新能源车EHB渗透率在17%左右,显著高于2019年EHB在燃油车2%左右的渗透率。我们认为是由于新能源车在真空助力、能量回收等方面的需求, EHB产品对于新能源车性价比更高,预计2025年EHB在新能源车渗透率将保持高速增长,有望达40%,高于燃油车15%的渗透率水平。 (3)EHB竞争格局:One-box将成为主流 国产替代尤为可期  燃油车渗透率低,预计增速相对慢:燃油车中EHB主要适用智能驾驶的场景,我们预计渗透率目前在1%左右,渗透率增速将低于新能源车,但由 于销量高于新能源车,整体市场规模更大,预计2025年有望达30亿元,CAGR为32%。 新能源车渗透率提升速度相对快:新能源车中EHB适用于智能驾驶、能量回收等多场景。我们预计渗透率高于燃油车,但整体市场规模较小,预计2025年有望达20亿元,CAGR为37%。 性价比更优的One-Box有望成为主流: One-Box方案由于将ESP集成在EHB中,更需要以成熟的ESP量产经验为基础,由于其在性能、成本等方面的优势,博世、大陆、采埃孚正在逐步加码One-Box产 品,有望成为市场主流。 具备先发优势的国产供应商有望实现国产替代:伯特利是国内首家研发出One-Box产品—WCBS,预计2021年量产,与博世等外资的量产时间差距不大;且WCBS集成了双控EPB(竞争对手无),具备一定的性价比优势,国产替代尤为可期。 五、结语 随着电动化和自动驾驶的推进,汽车制动系统也在随之发生着巨大变化。电子驻车制动EPB未来将逐渐取代机械式手刹、EPB产品已经逐渐步入成熟期。此前采埃孚天合、大陆、泛博(前博世基础制动器事业部)等外资供应商占据EPB市场主导地位,而泛博于2012年被博世出售给KPS,于2019年又被KPS转手给日立,竞争力逐年下降,竞争格局有所松动,EPB国产替代有望加速。 同时,EHB在新能源汽车的渗透率更高且增速更快,国产One-Box方案在价格上较主流Two-Box方案具有明显优势,具备先发优势的自主供应商有望实现国产替代。 |

【本文地址】