| 一分钟搞懂资产负债表和利润表的勾稽关系 | 您所在的位置:网站首页 › 利润表期末数是累加的吗 › 一分钟搞懂资产负债表和利润表的勾稽关系 |

一分钟搞懂资产负债表和利润表的勾稽关系

|

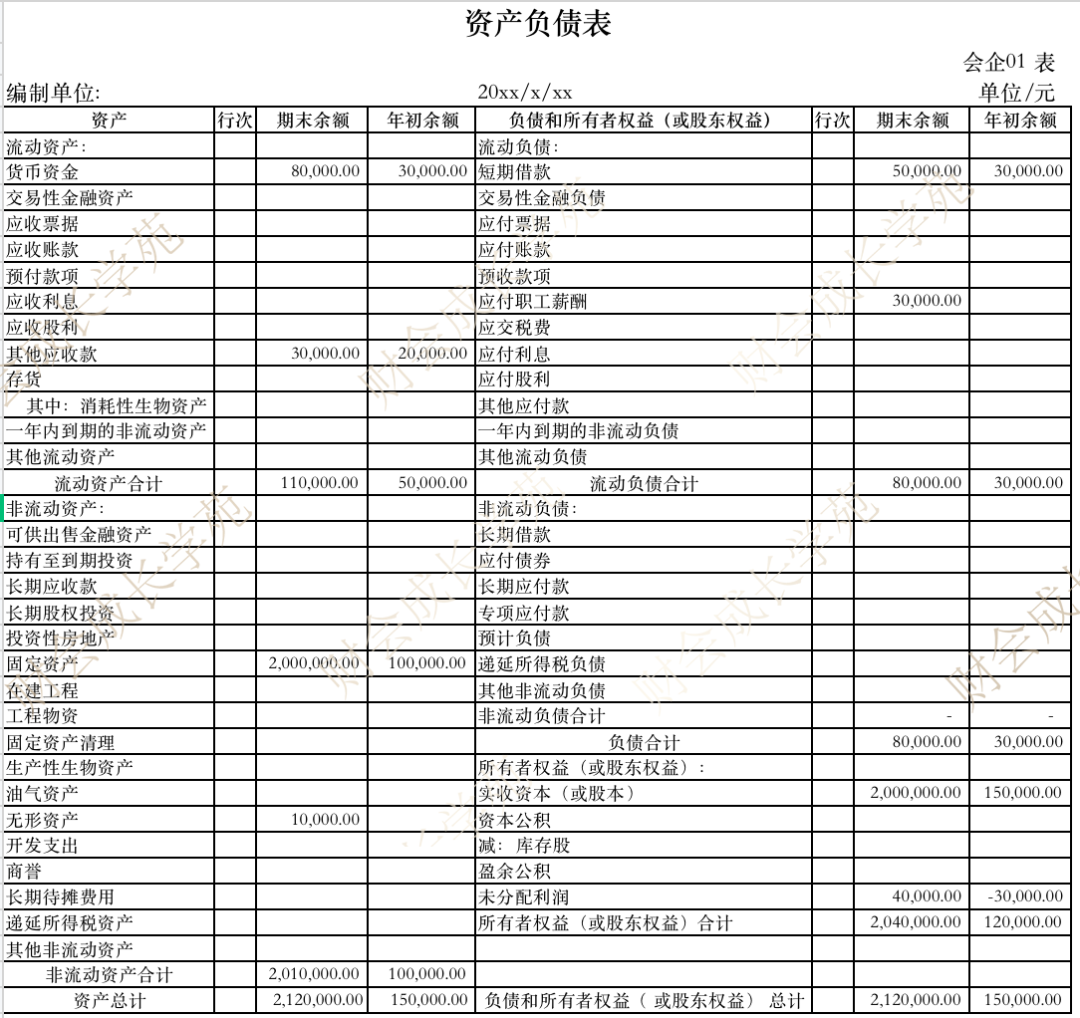

资产负债表和利润表到底有什么密切关系呢?今天依依老师就和大家讲个明白~ 一套完整的财务报表至少应当包括“四表一注”:资产负债表、损益表(利润表)、现金流量表、所有者权益变动表和附注。 一般来说,学习读财报,有2张表是脱离不了的: 【1】资产负债表:代表一个公司的资产与负债及股东权益的多少。 【2】利润表:代表一个公司的利润多少。 资产负债表是反映企业在某一特定日期(如月末、季末、年末)全部资产、负债和所有者权益情况的会计报表。是企业经营活动的静态体现,遵循“资产=负债+所有者权益”这一恒等式。 利润表是反映企业在一定期间内生产经营成果的会计报表。企业一定会计期间的经营成果既可能表现为盈利,也可能表现为亏损,因此,利润表也被称为损益表。  在资产负债表和利润表之间,有一个勾稽关系: 即资产负债表中“未分配利润”年末数-“未分配利润”年初数=利润表中的净利润。这个勾稽关系是判断报表编制是否准确的最基本衡量标准。举个例子: 这里给到大家两张表,一张是资产负债表,另一张是利润表(如下图):   那么两者的勾稽关系如何检查其正确性呢?我们一起看看~ 首先是资产负债表,我们会看到在我们资产负债表中的勾稽关系:  其对应的资产与负债和所有者权益相等,这个完全符合资产负债表的逻辑。 那么利润表呢?我们也可以检查下,其报表也满足收入-费用=利润, 那么这两张表本身的逻辑关系都没有问题,那么针对这两张表之间的关系呢?我们要通过上述的公式来检查: 资产负债表中“未分配利润”年末数-年初数=利润表中的净利润那么在资产负债表中:我们的未分配利润为:  那么确认下:年末数40000-期初数-30000=70000 在利润表中,净利润为70000  由此可见,这两个数据是匹配的,也就证明我们两张报表的编制是没有问题的。那么说到这里,经常就会有很多的小伙伴问:老师啊,你看你上述的利润表,你没算20000元,结果应该是50000元啊。 依依老师想说的是,大家要注意上述的利润表的两列金额:  ⚠️请注意:一列是本期金额,一列是上期金额,为什么要说呢? 因为我们利润表的的格式对于不同准则下的企业的内容是不一样的,注意哦!企业会计准则下:表上体现为本期金额和上期金额! 比如6月份的利润表,这两列数据就体现为: 【本期金额是本年1月份到6月的金额】【上期金额是去年的1月到去年6月的金额】  小企业会计准则下:表上体现为本期金额和累计金额 【本期金额是本季度或者本月的金额】【累计金额是今年1月到当月的金额】  所以,为什么我们上述的表格中,取利润表只要70000呢?是因为我们看到利润表的表头我们就知道这是一家使用企业会计准则的企业。 我们看的是利润表的本期金额就可以了。 但是如果是小企业会计准则, 我们要注意,在利润表中对比的就是累计金额  所以这一块,一定一定要注意。另外,依依老师还要提示大家: 如果上述的报表基本的勾稽关系,不相等,那可能是做了以前年度损益调整或者账务错误,那么,要不进行账务调整,要不就要调整当年资产负债表的期初数。调整后,勾稽关系就对了。 举个例子:2022年5月,补缴2021年企业所得税1,000元。 计提:借:以前年度损益调整 1,000 贷:应交税费-应交所得税 1,000 缴纳:借:应交税费-应交所得税 1,000 贷:银行存款 1,000 结转:借:利润分配-未分配利润 1,000 贷:以前年度损益调整 1,000这个时候我们需要调整资产负债表的期初数: 应交税费增加:1,000未分配利润减少:1,000调整后在检查对应的资产负债表和利润表的勾稽关系,此时就是匹配的。 这是最基础的勾稽关系,大家一定要注意。那最后,关于资产负债表和利润表之间的项目关系,我给大家总结了一张表,供参考  作者:依依,财会成长学苑专职讲师,从事会计研究已超10年,曾任大型生产零售企业财务顾问,对相关实操知识有深刻研究。 |

【本文地址】