| D0427 综合分析 | 您所在的位置:网站首页 › 分红收入计算方式 › D0427 综合分析 |

D0427 综合分析

|

来源:雪球App,作者: 老白头白了头,(https://xueqiu.com/1892876687/248967876) 老白拙见: 1、公司2022年度、2023第一季度,应收、净利双丰收,国内、国外齐开花,光伏储能板块增长非常迅速,还有大单在手,公司发展步入新的阶段。 2、风险:一个是国际市场的交易、政策风险;另一个存货一直较高,这种长期高备货会不会是常态? 3、特别提到的是,股东数去年12月是29000,现在已经暴涨到了79000,这个对于股价拉升有点困难啊。会分析的留个言。我不大会分析。 4、操作参考技术面分析。 一、技术面-等待机会 远期,自去年4月份到今年1月份,短短近10个月的时间,科士达股价缓慢增长了5倍。 过程中回撤程度很小,拉涨过程比较温柔,估计很多人吃到了大肉,恭喜! 中期,持续下跌,直至今年3月24日,由于前期获利筹码比较多,在下跌过程中,交易量 一直保持较低水平,市场比较惜筹。 短期,两根大阳线,年报出来前(4-11),股价正式步入横向波动调整阶段。刚才分析下 跌过程筹码出来的比较少,所以横向波动的时间可能会长一点。 25日一季度报数据十分靓丽,26日股价拉涨,27日就形成了一个小锤子线,也进一步验证了拉涨的压力。 操作建议 储能板块有数据支撑,下跌的可能性比较小,但是就科士达而言,获利筹码太多了,短期拉涨比较难,建议看好的朋友区间内做t即可,等待时机。近期支撑位价格46.7元。

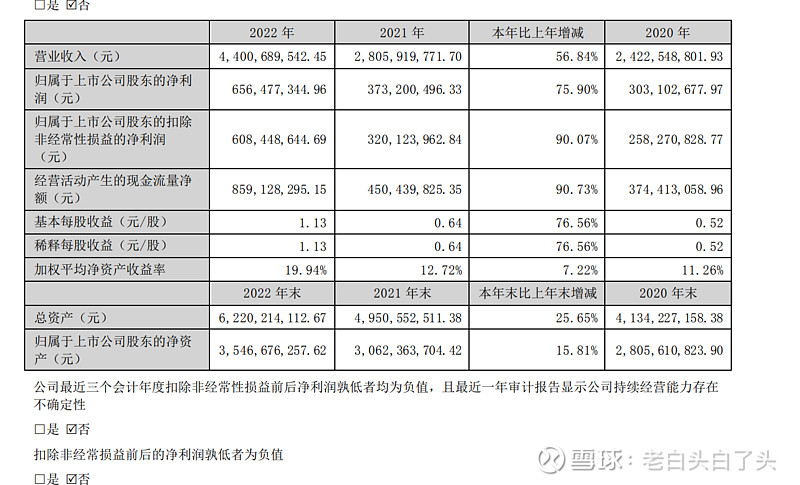

二、财报跟踪 相关数据参考2022年度年报以及2023年度一季度报,以年报为主,信息比较齐全。 1、分红情况-稳定 公司经本次董事会审议通过的利润分配预案为:以 582,225,094 为基数, 向全体股东每 10 股派发现金红利 3.5 元(含税),送红股 0 股(含税),不以 公积金转增股本。 2021年是10派2.5;2020年是10派2。 2、主要会计数据和财务指标-靓丽 扣非后净利润增加了将近90.07%! 伴随着营业收入的快速递增,经营活动现金流也非常宽裕,资产收益率达到19.94%。 储能这么赚钱了吗,继续看看通过啥赚的。

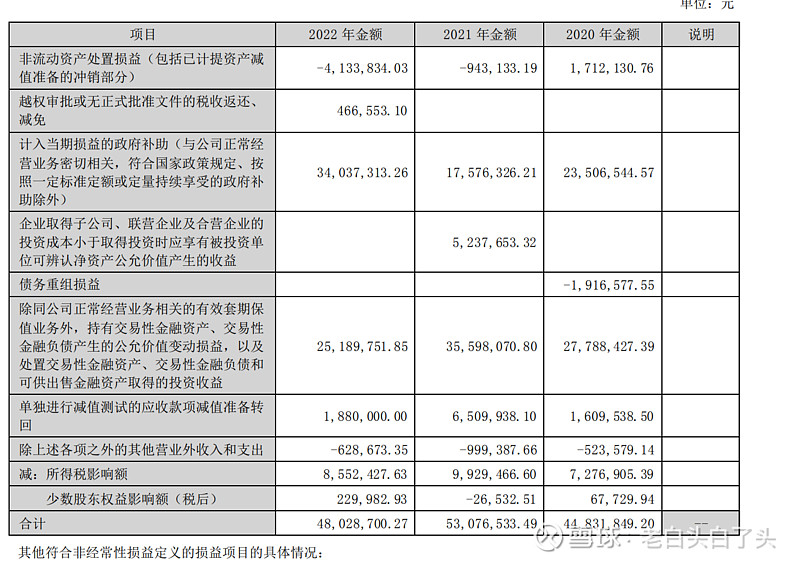

3、非经常损益项目-无异常 这个项目很多公司是个坑,目前看没啥异常。

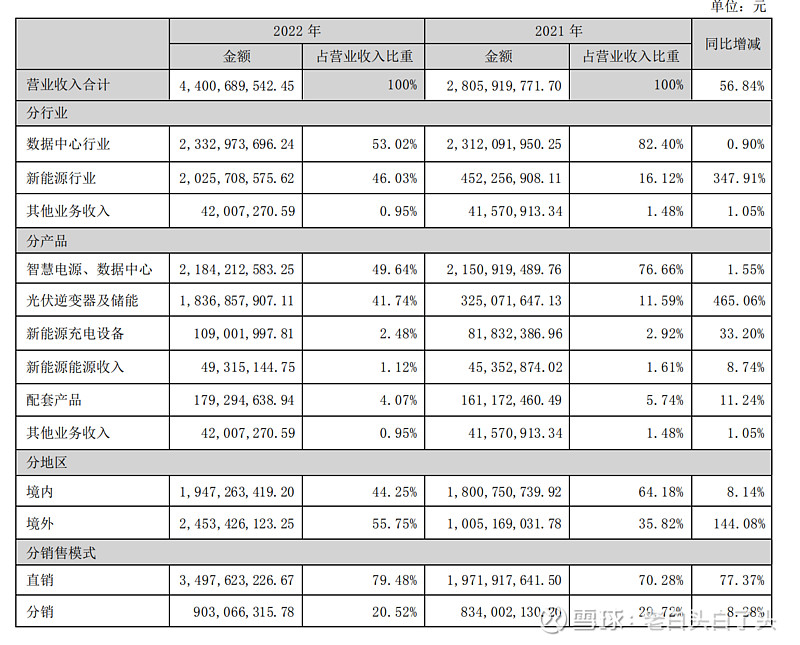

4、管理层讨论及分析-了解行业及公司信息的好渠道 科士达,是一家专注于数据中心(IDC)及新能源领域的智能网络能源供应服务商。 IDC这玩意其实是高耗能行业,东数西算就是为了平衡资源。 作为中国不间断电源产业领航者、行业领先的安全用电环境一体化解决方案提供商,研发生产的数据中心关键基础设施产品、新能源光伏发电系统产品、储能系统产品、新能源汽车充电产品技术处于行业领先水平。—-四个方向的产品定位。 行业情况 (1)数据中心,“新能源+”方案,高效化、智能化、绿色化、集成化产品将成为数据中心建设发展的主流方向。数据中心上下游包括网络设备、供配电设备、制冷设备、ICT 设备、数据服务等市场都面临着新的发展机会与 技术挑战。云计算、以 ChatGPT 为代表的人工智能应用的快速发展,已经成为驱动新一轮云计算基础设施投资景气周期开启的重要力量。 (2)新能源光储行业 , 2025 年,可再生能源年发电量达到 3.3 万亿千瓦时左右,在全社会用电量增量中的占比超过 50%,风电和太阳能发电量实现翻倍。截止 2022 年底,全国光伏 发电累计装机容量约 3.93 亿千瓦,同比增长 28.1%;其中 2022 年新增装机容量约 87GW,创近年新高。 (3)储能技术,截至 2022 年底,全国已投运新型储能项目装机规模达 870 万千瓦,同比增长 110%以上;而在海外市场,以北美、欧洲为代表的储能市场需求亦呈现了爆发式增长。 (4)新能源充电行业,2022 年底全国充电基础设施累计 521 万台,整体车桩比约 2:1。根据充电需求合理规划布局成为当前充电站市场最亟需 解决的问题之一。充电桩行业正处于高速发展 中,特别是以“储充模式”、“光储充模式”等为代表的新集成化的电力解决方案将成为未来新能源汽车充电行业发展 方向。 公司业务情况 (1)数据中心关键基础设施产品-收入最多,但增长幅度很小 主要包括:不间断电源(UPS)、 高压直流电源、精密空调、通信电源、精密配电、蓄电池、网络服务器机柜、动力环境监控等设备和系统。着力保障数据中心信息安全、维护其稳定可靠持续运行。 2022 年度,公司数据中心业 务实现营业收入 218,421.26 万元,同比增长 1.55%。 (2)新能源光伏及储能系统产品-业务收入暴增,加快海外布局 产品包括:集中式光伏逆变器、组串式光伏逆变器、智能汇流箱、监控及家用逆变器、模块化储能 变流器、集中式储能变流器、工商业储能系统、户用储能系统、逆变升压一体化集成系统、第二代储能系统能量管理及监控平台、调峰调频系统、大型集装箱式储能集成系统、光储充系统等。 加快海内外渠道完善,设立海外分公司及办事处,以紧抓新能源产业全球市场发展契机。 2022 年度,公司新能源光伏及储能业务实现 营业收入 183,685.79 万元,同比增长 465.06%,业务呈现出高增长性。 (3)新能源汽车充电桩产品-产品竞争激烈,仍实现高增长 主要包括:充电模块、一体式直流快速充电桩、分体式直流快速充电桩、壁 挂式直流快速充电桩、交流充电桩、监控系统等。 2022 年度,新能源汽车充电桩系列产品市场竞争激烈,公司实现营业收入 10,900.20 万元,同比增长 33.20%。 5、核心竞争力 亮点-营销网络优势 ,对于国际营销,公司将持续完善海外分支机构和营销网,不断加强本土化的销售、服务团队建设,截至目前,公司已建立 18 家海外分支机构及分子公司,并根据海外目标市场筹划新增分支机构,为海外业务的持续发展提 供重要保障。 6、产品结构和市场情况—着力新能源,出海成功,战略管理优秀 跟我前面说的一样,IDC这个行业是高耗能,审批会越来越严格,2022年科士达明显在着力新能源方面,这是非常正确的战略举措+分! 光伏逆变器和储能板块已撑起了公司收入的半边天。国际板块收入已超过国内。 唯一就是储能的毛利还是低点。

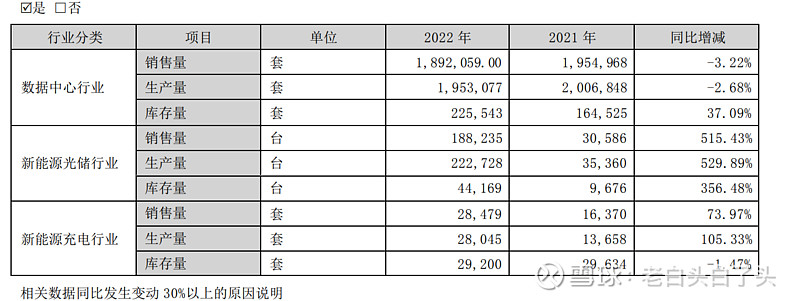

产销情况 差点看走眼,做年报能不能用点心,数据中心销售量你小数点后加两个0干嘛,搞得我一头雾水,还纳闷生产量远远低于销售量,咋做到的。-减分 储能备货大约一年销量的23.5%,有一定风险,但是企业应该考量过。后续看下存货流动性情况。

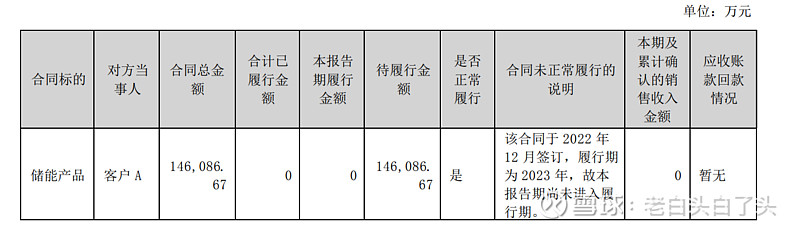

7、大合同-1个-公司已签订的重大销售合同、重大采购合同截至本报告期的履行情况 2022储能收入才18亿多,这个2023年1个大合同就有14.6亿,如能履约,那就爽了。

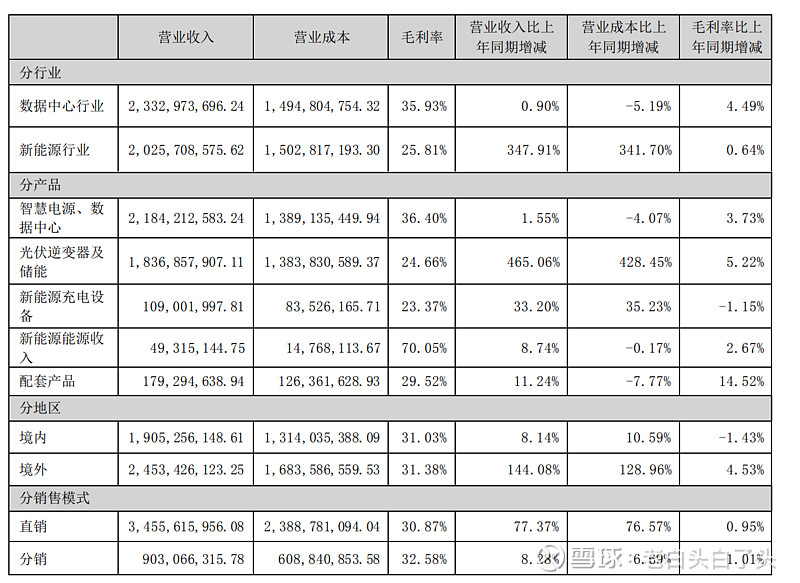

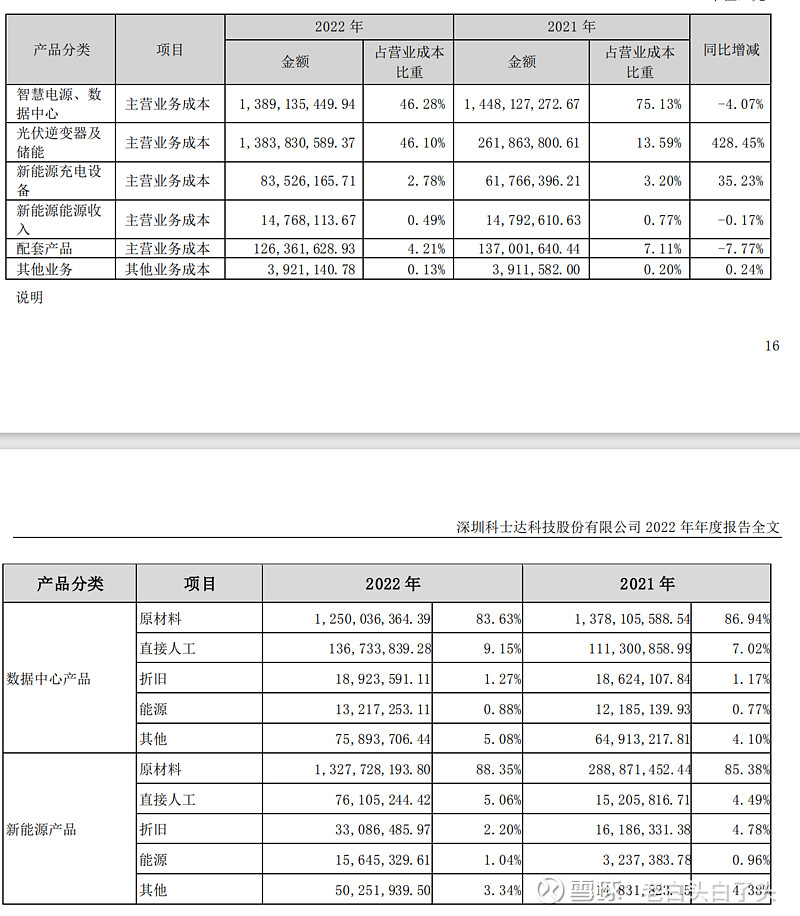

8、营业成本-比较平均 成本好像都差不多,成本差不多的情况下,数据中心创造的收入更高,所以毛利高。

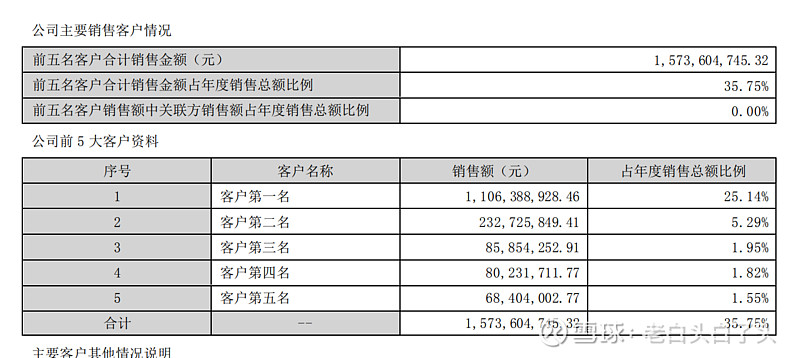

9、客户集中度-集中度不算太高

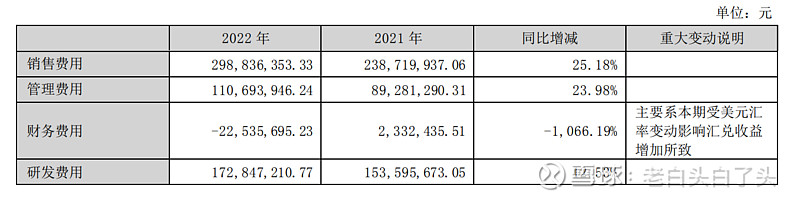

10、费用-正常 随收入增长,同比正常递增。 费率比较正常,算了下销售费用率为6.8%。

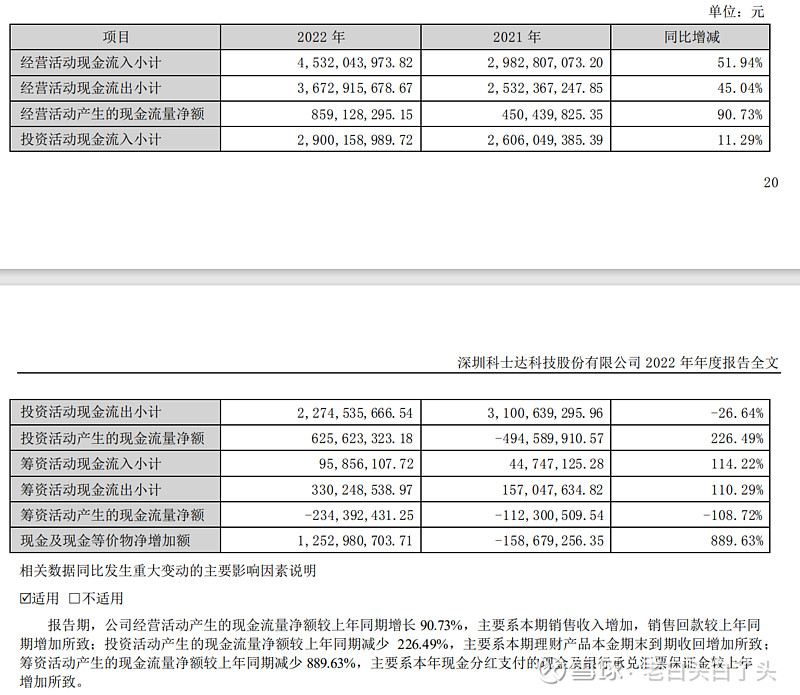

11、现金流 这他妈的什么财务啊,审计也是吃屎的。 什么叫筹资活动产生的现金流量净额较上年同期减少 889.63%!这是现金及现金等价物净增加额增加了889.63%,筹资净额减少了108.72%。——气死我了,减分!

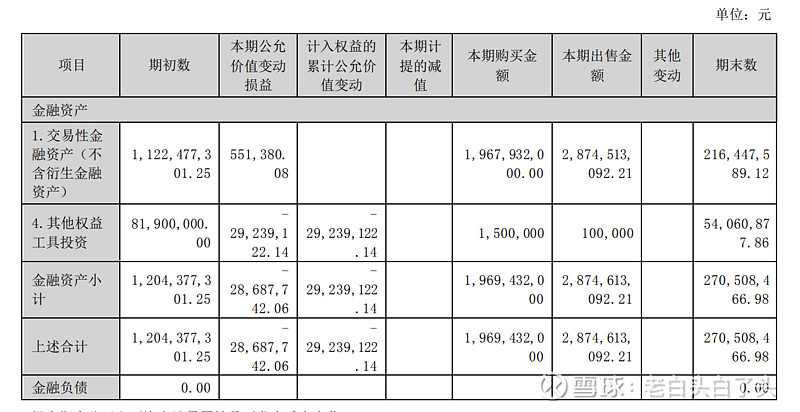

12、以公允价值计量的资产和负债 哎,怎么发现有了钱都是乱投资呢,投资产品质量也不行啊,损失可控。

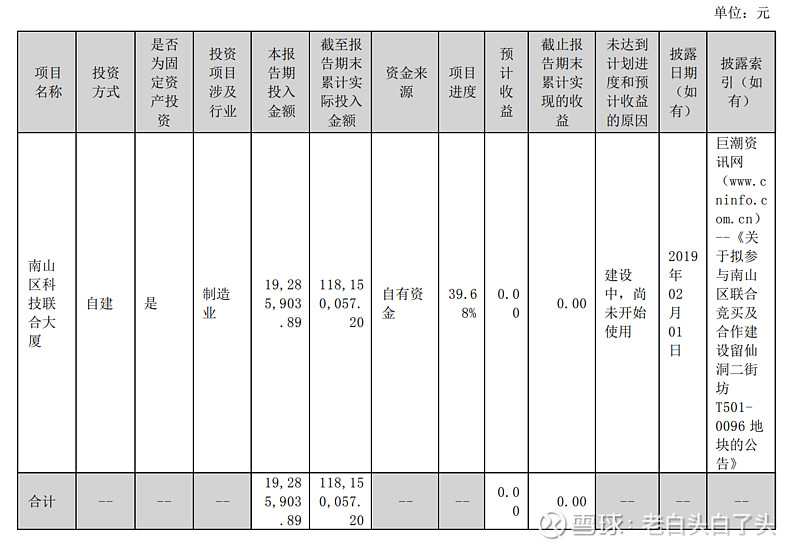

13、公司在建大楼-在建工程1.31亿

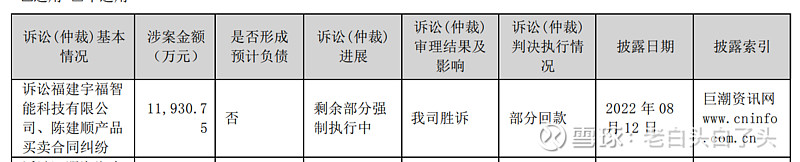

14、诉讼-有一笔1个多亿的

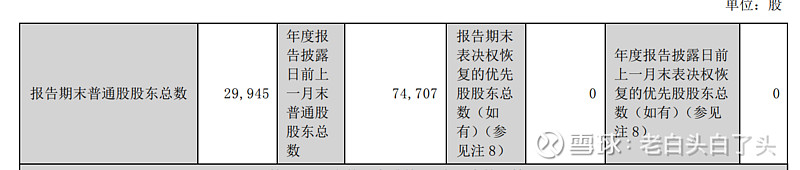

15、股东情况-股东数急剧增加 获利筹码没有吐出来,验证前面分析

16、年度财务报告-重点 1、资产负债表 总资产 62.20亿+25.65% 货币资金 17.30亿+315.36% 经营性资产 42.19亿 占比67.8% 聚焦主营业务活动 投资性资产 2.71亿 占比4.4% 存货、往来款项情况 先前有提到储能板块有高备货

赊购、预付款情况-产业链地位较稳固,占用一定供货商资金

赊销、预收款情况-赊销为主,预收也在增加,但是应收增加额大了很多;

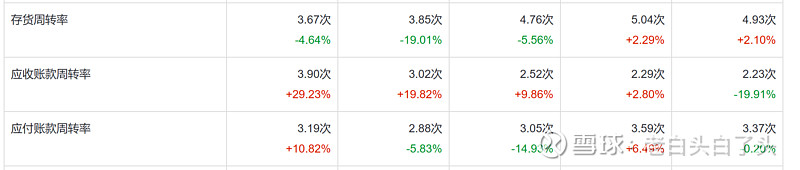

周转率-由于存货较高,周转率表现不大好

不是重资产企业 合计 13.65亿 占经营性资产32.4% 固定资产10.04亿 在建工程1.31亿 无形资产2.25亿 商誉514.77万 总负债 26.07亿+41.12% 有息负债 1.73亿 很少 其中1.05亿是到中国农发重点建设基金有限公司投入的专项基金,我也不知道算不算收到的股权投资 ,还是借款性质 经营性负债 24.34亿 股东入资 10.85亿-没有发行新股 实收资本 5.82亿 资本公积 5.03亿 留存收益 24.9亿 盈余公积 2.90亿 未非配利润 22.00亿 资产贡献方式:留存收益 >经营性负债>股东入资>有息负债 2、利润表 营业收入-快速增长

营业成本--快速增长

毛利-稳定,较高

核心利润 7.92亿 其他收益 0.43亿 杂项收益合计 0.33亿 投资收益 2492.48万 投资资产收益率9.2%,还可以吧 公允价值变动收益 55.14万 利息收入 795.27万 资产处置收益 -80.05万 扣非净利润-翻倍

3、现金流量表 销售商品、提供劳务收到的现金41.41亿 小于 营业收入44.01亿 小一点点 经营活动产生的现金流量净额 8.59亿 核心利润获现率 1.03 还可以,主要是因为存货、应收占用资金。 短期金融投资为主

有钱筹资很少 期末现金及现金等价物余额16.18亿 完全可以覆盖有息负债。 17、一季度报情况 营业收入、利润-暴增

核心利润 2.9亿 占营业利润 95%。 经营活动产生的现金流量净额 6.17亿 核心利润获现率 2.1 非常高 应收有一定缓解,存货还是高 |

【本文地址】