| 上海的C65用地开发, 民营开发商路在何方? “国进民退”下的上海C65用地开发, 民营开发商路在何方? 【C65用地是上海园区开发领域的热点,其中可分割销售50%面... | 您所在的位置:网站首页 › 公寓的地块性质 › 上海的C65用地开发, 民营开发商路在何方? “国进民退”下的上海C65用地开发, 民营开发商路在何方? 【C65用地是上海园区开发领域的热点,其中可分割销售50%面... |

上海的C65用地开发, 民营开发商路在何方? “国进民退”下的上海C65用地开发, 民营开发商路在何方? 【C65用地是上海园区开发领域的热点,其中可分割销售50%面...

|

来源:雪球App,作者: 产城观察网,(https://xueqiu.com/3221921741/175008420) “国进民退”下的上海C65用地开发, 民营开发商路在何方? 【C65用地是上海园区开发领域的热点,其中可分割销售50%面积的通用类C65更是各类开发主体重点关注对象。上海的国企取得了83%的通用类C65用地,“国进民退”特征十分显著,那么民营开发商路在何方?】 问 通用类C65用地为何成为热点? 1 可分割销售且地价相对便宜 在上海,可以分割销售的产业地产只有标准厂房工业用地和通用类C65用地。上海非中心城区的通用类C65土地价格不超过400万/亩,楼面价不超过2000元/㎡,价格略高于周边工业用地但大幅低于周边商办用地,取地成本较小,产品功能兼容性强,可以说通用类C65研发办公项目是同地段商办项目的极大威胁。 2 取地及开发风险较小 通用类C65用地多为带产业项目“定向出让”的新增用地,相对于存量工业用地转型要面临土地历史遗留、漫天要价、拆迁、转型审批周期不可控等风险问题,通用类C65用地土地政策稳定,取地、开发的不确定风险因素较少,因此会受到各类开发主体的关注。

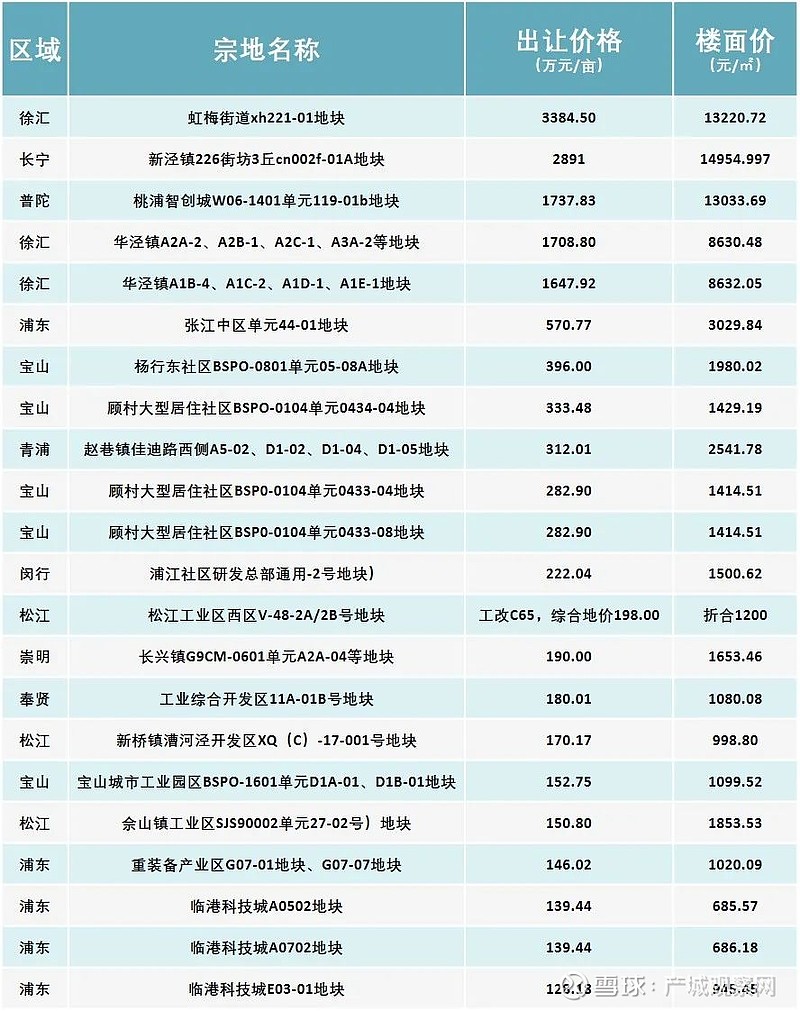

表1:上海市2018~2020年8月通用类C65用地出让价格排序(降序)

数据来源:上海土地交易网 问 哪些主体在拿通用类C65用地? 国企取得上海83%的通用类C65出让用地。 根据上海土地交易网公开数据统计,2014-2020年8月,上海共出让C65用地104宗:通用类40宗,占38.5%,产业类64宗,占比61.5%。40宗通用类用地中,83%的拿地主体为园区开发类国企。临港集团是其中主力,2014年至今,临港集团在浦东、奉贤、宝山、青浦、松江取得通用类用地16宗,占全部通用类用地数量的44%。近三年只有3家民企取得通用类C65用地。上海产业地产开发呈现明显“国进民退”的特征。

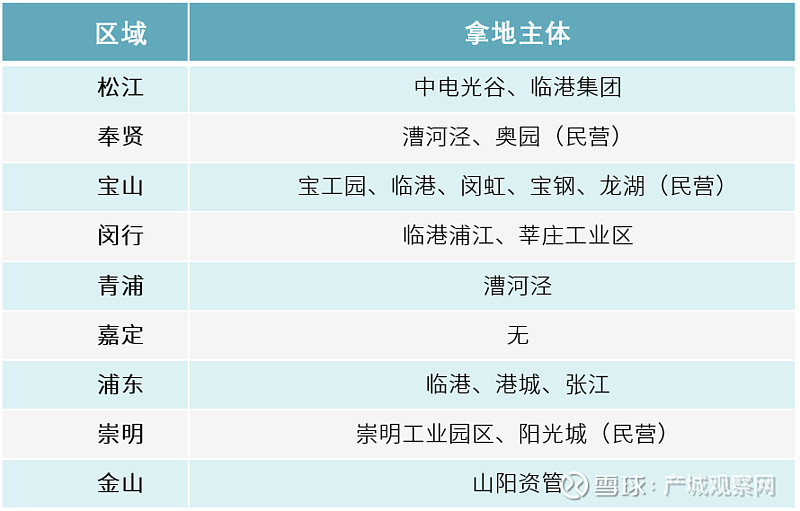

表2:上海各区通用类C65用地拿地主体

问 上海产业地产开发为何“青睐国企”? 这一现象的根本原因不是所谓的“国企与政府关系好”,而是在土地资源越发紧张的背景下,政府更愿意由国企执行提升土地效能的诉求。 根据上海市2035规划要求,上海市工业用地占建设用地比例将由2015年的27%下降到2035年的12%,降幅高达57%,如此高的降幅意味着政府对土地效能的要求会越来越高,对开发主体的选择也会越发慎重。 问 政府如何选择开发主体? 上海C65用地出让工作的主导权在区级政府,出让方式为“带产业项目”定向出让,归根结底政府选择的不是开发主体,而是“产业项目”,任何有“产业项目”的开发主体都可以向区政府沟通拿地意愿。但区政府在选择开发主体时有明显的倾向性,排序一般为区属国企-市属国企-央企-民营开发商。 对政府来说,国企平台公司才是承担盘活存量、优化增量、带动区域经济发展战略任务的主角。民营产业地产开发商多着眼于地产可售部分带来的经济利益,而真正踏实做产业运营的民营开发商少之又少,政府很难将政治任务和社会效益诉求寄托给民营开发商。所以,近年上海新增的产业载体多是由国企平台公司打造,政府留给民营地产开发商的机会不多。 问 民营开发商有哪些拿地机会? 民营开发商取得通用类C65用地的案例较少。2014年至2018年仅有万科在北蔡的御河硅谷和星月投资在北蔡的金融湾,而2018年至今,仅有龙湖在宝山的新顾城项目、奥园在奉贤的健康美丽产业项目、阳光城在长兴岛的阳光海悦科创中心三个项目。 政府给民营开发商拿地开出的条件较为苛刻,优质产业资源是民营开发商拿地的决定性条件。政府杜绝“方案勾地”、空谈产业资源整合能力的拿地模式,再多的战略合作协议、概念方案也不如直接落地一家年税过亿的实体企业更有说服力,带优质产业资源拿地已成为园区开发的必备条件。根据案例梳理发现,开发商整合产业资源的方式主要有以下几种路径: 1 通过产业并购整合科技型企业资源 通过收并购整合符合政府产业导向的科技型企业,该类模式比较适合头部开发商,操盘团队对相关产业和行业有较强的专业背景,如确有高科技科技企业资源,自然就能拥有和政府沟通拿地的对话机会。但这种产业并购模式有投入与产出严重不匹配的风险,一是拟投企业的发展能级不一定能撬动土地,二是企业大量研发投入给开发商带来资金压力,三是无法预期的成果转化周期带来的不可控风险。 2 通过与领军企业合作开发共享利润 从政府角度来说,开发商与领军企业的合作如能扩大投资规模、提高土地集约化利用程度,又能保障园区持久稳定的招商运营,就是可以鼓励的行为。但前提是双方确有合作基础,领军企业能够保障产业入驻、税收落地,园区开发商确实具有专业园区品牌化运作经验,否则会让政府产生“有勾地嫌疑”的负面印象,如有必要,政府完全可绕开开发商与领军企业直接对话。 3 通过总部经济拿地 上述两种模式都比较适合实力雄厚的规模化开发商,对于转型需求最为迫切的中小开发商却并不合适,多数中小开发商欠缺整合优质第三方产业资源的能力。然而有案例显示,开发商可通过总部经济方式获取土地。 总部经济是上海各区都在大力引进的产业资源,上海也是全国各大开发商总部的集聚地。开发商可通过科技型子公司作为拿地主体,以集团主营业务收益作为税收保底承诺,整合相关产业链上下游科技创新企业、科研机构等资源,打包形成符合地方政府产业导向的产业资源库。 问 民营开发商如何打破“国进民退”的困境? 无论以何种路径拿地,民营地产开发商进入园区领域都要面临和政府的博弈,这种博弈来自于地产开发商长久以来标签化的“地产思维”和政府招商引税“产业运营思维”之间的分歧。 政府留给民营地产开发商的机会不多,并非政府刻意排斥民营主体,反而政府更希望看到越来越多的专业化民营开发商参与城市产业运营建设。但当下多数民营地产开发商将园区运营视为无法产生利润的成本投入,运营团队人员寥寥无几、专业性不足、服务意识欠缺是常态。拿地汇报个个都有一整套的运营服务体系,什么“十大运营服务体系”、什么“全生命周期服务”,但现实中多数园区运营还停留在最表层的物业、工商注册服务,一年办两次篮球赛就可以发篇公众号文章说丰富了园区员工的精神文化生活,更不要说什么政策申报、科技服务、产业生态搭建了,“重销售、轻运营”是多数民营园区的通病。 民营开发商如果想获得和国企同样的资源和机会,就必须彻底转变“地产思维”主导的短期获利开发模式,将目标真正放在产业运营上,如确有能力实现政府的要求和预期,政府也会为项目开发保驾护航,提供各种有价值的配套政策,帮助园区开发商实现经济价值和社会价值的双赢。 - END- - 合作交流请联系 - 产城/园区合作 请联系: 毛女士 13585937895(微信同号) 小镇/康养合作 请联系: 黄女士 13564559843(微信同号) 研究/交流合作 请联系: 黄先生 18918815806(微信同号) - 往期热文回顾 - 德必文创 园区轻资产运营第二股IPO通过 产城未来:国企做资产,民企做服务 愿赌服输,我们能从华夏幸福学到哪些教训? 产业化布局下的“金地新模式” 恒大造车、华夏造城,背后是一个体系的无奈 锦和商业IPO通过,首家产业地产轻资产运营商正式上市 2020中国标杆产城运营商综合实力TOP50研究报告 凯德的国内最大单,给了产业地产 产业地产从勾地到勾业务,从卖地到卖服务 产业勾地的算账逻辑 |

【本文地址】