| 公司自由现金流(FCFF)初拆解:营运资金 这个因素在影响绝对估值的因素初解构(一):FCFF(公司自由现金流)中已经做过介绍,是我当下的盲点,虽然知道公式等于“流... | 您所在的位置:网站首页 › 公司需增加的营运资金公式怎么算出来 › 公司自由现金流(FCFF)初拆解:营运资金 这个因素在影响绝对估值的因素初解构(一):FCFF(公司自由现金流)中已经做过介绍,是我当下的盲点,虽然知道公式等于“流... |

公司自由现金流(FCFF)初拆解:营运资金 这个因素在影响绝对估值的因素初解构(一):FCFF(公司自由现金流)中已经做过介绍,是我当下的盲点,虽然知道公式等于“流...

|

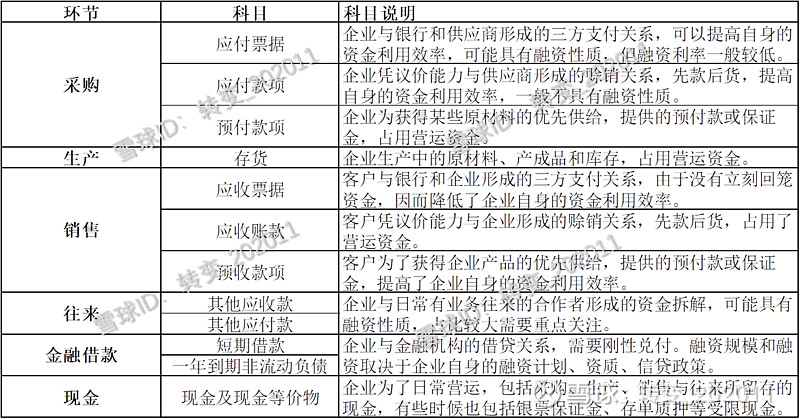

来源:雪球App,作者: 转变_202011,(https://xueqiu.com/7519940122/173251095)  这个因素在影响绝对估值的因素初解构(一):FCFF(公司自由现金流)中已经做过介绍,是我当下的盲点,虽然知道公式等于“流动资产-流动负债”的变动,但是流动资产和流动负债都分别有很多科目,各个科目又有一定的关联。 本文试探讨营运资金的构成,影响营运资金变动的主要因素和由此引发的对投资的反思。 构成营运资金主要包括两部分,流动资产和流动负债,前者对应的是企业的营运投资行为,后者对应的是企业的营运融资行为。营运投资行为主要指的是采购、生产和销售政策,不同的采购、生产和销售策略会以“存货”、“预付账款”、“应收账款”、“应收票据”等主要科目在报表中得到反映。而营运融资行为可以分成两部分,从金融机构获取的融资和从供应链获取的融资(采购和销售);前者形成“短期借款”科目,后者形成“应付票据”、“预收款项”、“应付账款”等科目。 除此之外,企业还会有一定的现金及现金等价物,会有相应的《现金管理办法》;一般来讲,现金占企业流动资产的比重较低,而且从企业的角度考虑,它肯定会对自己的现金进行优化,用于短期账务。 按照在资产负债表中的位置,主要科目有: 按照在采购-生产-销售,以及融资和日常往来的功能,这些主要科目又可以分为:

由上文可见,影响营运资本的主要因素有十二个。 金融借款,为企业债务资本的一部分,已经在影响绝对估值的因素初解构的两篇文章里详细提及,金融机构也会根据企业的基本面进行审核,给与一定的限制,所以短期变动幅度不会过大,且企业对该科目的变动没有较强的控制能力。此外,应付票据和应收票据由于大多都有银行介入,也应该纳入到金融借款的范围内。 现金及现金等价物,属于营运资本的“自由人”,其变动情况与配置主要由采购-生产-销售-偿债来决定,因而也不具有分析的意义;不过要注意受限资金占比情况,非受限资金才是真金白银。如果企业的现金及现金等价物占比较高,但主要是受限资金,其实反映的是企业的经营困难。如果企业的现金及现金等价物占比较高,但受限资金占比很小,反而反映出企业资本的闲置,这样的企业要么极度优质,要么极度成熟,得结合其他信息来判断。 往来款脱离了企业的“采购-生产-销售”与融资的循环,是企业“社会关系”的反映,业务纯粹的企业在合并报表中不应该有较多往来款。细分来看,净其他应付款显示出“社会”对企业的支持,净其他应收款折射出企业对“社会”的“回馈”。其他应收与应付的底层合同以及回款约定给预测营运资本变动带来了极大的难度,按照弱者思维,这两类科目占比较大的企业应不予关注。 于是,问题的实质就被压缩到了五个科目,五个科目对净营运资金的影响分别如下表:

采购和销售各占两个,这其实回归到了公司在上下游的议价力这一类基本面中。如果企业对上下游都强势,则采购会先款后货,形成应付款项;销售会现货后款,形成预付款项。对上下游资金的占有比起银行借款,成本低而且兑付不具有刚性;企业因自身在行业中的地位,就能利用好产业中的资金支持自己的发展;因而有息负债规模较低,利息费用较少;由于都不需要债务资本,较贵的股权融资更不会采用,因而WACC十分稳定。 在生产方面,存货主要可以分成原材料、在产品、产成品三大类,这其实也和企业的采购与销售模式密切相关。如果企业采购方面采用的是先货后款的结算方式,那按照权责发生制的会计准则,原材料将以采购成本被计入到报表中,虽然计入了报表,但现金流尚未发生;按照收付实现制的会计准则,原材料则不会被计入到报表中;如此一来原材料并不占用企业营运资金。如果企业销售方面采用的是以销定产,先款后货的结算方式,那企业会根据市场情况确定产成品数量和原材料数量,因而产成品占存货的比例也将很少。而产成品就涉及到产品生产工艺(主要是生产周期)的问题了,这个无法通过报表科目来分析,反映出对企业做深度了解的必要性。一般来讲,生产周期短对企业比较有利,可以提高营运资金的使用效率;但生产周期短通常意味着工艺简单,产生的附加值不高,那即使营运资金有效率,公司所处的行业也不具备竞争力,比如特别依赖某些机器的行业。 在不考虑其他因素的前提下:

而净营运资本的增加从绝对估值法的角度讲,对公司估值是不好的。因此,应收账款、预付款项、存货的增加对公司价值产生负面影响;而应付款项与预收款项的增加对公司价值产生正面影响。从基本面的角度看也很合理,应收账款的增加反映出公司对客户的议价能力弱、收入质量不好;预付款项的增加反映出公司依赖上游的某类原材料;存货的增加(前提是增速比销售收入的增速高)反映出公司产品滞销;应付账款与预收款项的变动理由则与应收款项和预付款项的变动理由相反。 反思公司净营运资本的增加反映出公司需要追加投入才能获得利润的增长。如此一来,应该优选不需要追加营运资金的公司,其次是追加营运资金对盈利能力有较大的提升的公司。 而营运资金的追加不涉及公司的重大投资,其主营业务不会因营运资本的提高而发生重大变动。那营运资金的增加最终应该通过三方面体现:1)提高了生产效率,产品生产更快、成本更低,所以更多的(高周转)存货会以更高的(高毛利率)毛利卖出,可以从销售收入增速和毛利率变动情况得到确认;2)提高了销售效率,产品能卖得更多或销售费用降低;3)提高了管理效率,管理涉及到采购-生产-销售全链条,管理费用或费率的降低是最直接的体现。这其实又与选择净利润率较高的企业关联起来了。 而一个公司的采购模式、生产模式、销售模式或管理模式发生变动,属于公司内部很机密的信息。大多数投资人是没法在第一时间了解到的,大大多数投资人对此类变动也无解读能力。 对此,只有不断调研,不断阅读。前者提高自己获取信息的能力,后者提高自己解读信息的能力。投资是一场修行。 在修行的同时,只能按照弱者思维给投资标的添加约束条件。如应收和预付占比较少,存货变现能力较强,最好有应付和预收。 除了高端白酒股(贵州茅台、五粮液、泸州老窖), $海大集团(SZ002311)$ 也是营运资本管理的典范哦。 影响绝对估值的因素初解构(一):FCFF(公司自由现金流) 影响绝对估值的因素初解构(二):WACC(加权平均资本成本) 公司自由现金流(FCFF)初拆解:资本支出 |

【本文地址】