| 如何阅读财务报表 | 您所在的位置:网站首页 › 公司财务报表怎么看出来 › 如何阅读财务报表 |

如何阅读财务报表

|

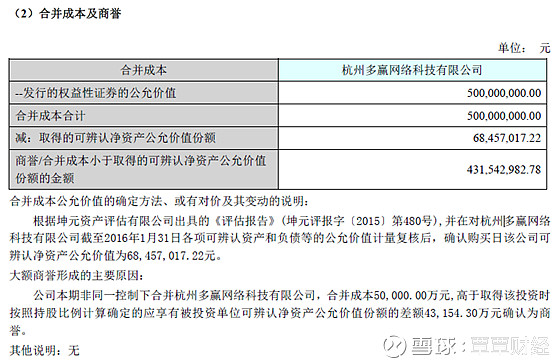

来源:雪球App,作者: 用户7796211544,(https://xueqiu.com/7796211544/106938339) 提示:有关商誉的详细论述,请阅读该科目的专栏文章—— 《警惕!企业并购所带来的商誉减值(股市防雷必读)》 【释义】 商誉,是指企业合并过程中,购买方的合并成本大于合并中取得的被购买方可辨认净资产公允价值的差额。换个角度看,商誉是能在未来期间为企业带来超额利润的潜在经济价值。 该项目根据“商誉”账户的余额减去“商誉减值准备”账户余额后的差额填列。 【来源】 企业的商誉来自企业对外的并购活动,且购买方所支付的成本大于被并购标的的可辨认净资产公允价值。其计算公司如下: 商誉=并购成本-被并购标的的可辨认净资产公允价值。 【拓展】 拓展一:商誉的减值。 1、商誉之前是要求年年摊销的,但现在不用了,改为每年做减值测试。如果没有证据显示它没有减值,就不动它。反之,则需要计提减值准备,从当年利润扣除。 2、商誉一旦做减值处理,以后也是不可以再转回来的。 3、商誉减值的步骤是: (1)先计算不包含商誉在内的资产组是否发生减值。 (2)比较包含商誉在内的资产组的账面价值与包含商誉在内的资产组的可收回金额,确定资产组的整体减值损失。 (3)计算出来的整体资产减值损失首先抵减商誉的账面价值,其余的减值再由子公司其他的可辨认资产来分担。 拓展二:企业关于商誉的相关信息披露。 1、在上市公司财报中找到“重要会计政策及会计估计”栏目,然后仔细阅读“长期资产减值”中的“商誉减值”所执行的具体政策。 2、仔细阅读“商誉”栏目的财报注释。一般企业会在财务报表注释中罗列有关商誉的如下信息: (1)商誉账面原值。至少含期初余额、本期增加、本期减少、期末余额等信息。 (2)商誉减值准备。详细说明商誉减值原因、减值具体金额等。 【分析】 1、如果企业商誉栏目为0,表明企业没有进行过企业收购,或者其所收购的企业的可辨认净资产公允价值大于或等于收购对价,因而没有形成商誉。 2、如果企业商誉栏目有大量的金额,则表明企业发生过对外并购,甚至有多次并购行为。这种情况往往发生在谋求跨行业发展的企业身上。 3、商誉多与少,并不重要。但是,企业每次的并购交易,投资者需分析企业的并购是否合理?所并购过来的企业是否符合企业发展的战略?企业对并购的对象是否估值公允?有无关联交易及利益输送的猫腻?等等。 4、商誉不用摊销或折旧,仅需每年进行减值处理,因此,此处留给了财务美化利润的空间。对喜欢靠收购进行扩张的企业来说,收购方可以与卖家协商,在收购合同上做低有形资产,提高商誉,此举能降低后期的折旧,使公司的报表看起来更靓丽一些。卖家因为是打包卖,关心的是收购总对价,至于有形资产少一点,商誉多一点,自然是不重要的。 5、如果企业的商誉出现不断减值,或者大幅度减值。投资者请警惕,企业之前收购过来的公司业绩要开始变脸了,多元经营有可能会出现多元恶化的局面。 【案例】 兔宝宝:股票代码002043。 兔宝宝在2016年对外收购了杭州多赢网络科技有限公司,支付对价为5亿元人民币,取得可辨认净资产公允价值为68457017.22元,合并后成形的商誉为4.3154亿元。(详见兔宝宝2016年报,P162)

此项交易被外界评论兔宝宝“用整猪脚的价格买了一根火腿肠”。且交易前,杭州多赢网络科技有限公司的实际控制人为大股东丁鸿敏。因此,该项交易免不了被质疑为上市公司向大股东输送利益。 【小结】 “商誉”是个奇妙且容易被忽略的内容,保守的投资者对此请谨慎留意。任何商誉的增加或减少都需投资者深入去思考,看是否合理,判断是否有雷! 注: 1、撰写此系列文章,一是出于爱好,二是对自己的知识进行梳理。希望各位读者及专业人士前来斧正,直陈对错! 2、更多《如何阅读财务报表》系列文章,请点击 查阅专栏 @今日话题 $兔宝宝(SZ002043)$ |

【本文地址】