| 【资产管理业专题研究系列之一】公募主动权益基金规模十年变迁特征 | 您所在的位置:网站首页 › 公募基金十强 › 【资产管理业专题研究系列之一】公募主动权益基金规模十年变迁特征 |

【资产管理业专题研究系列之一】公募主动权益基金规模十年变迁特征

|

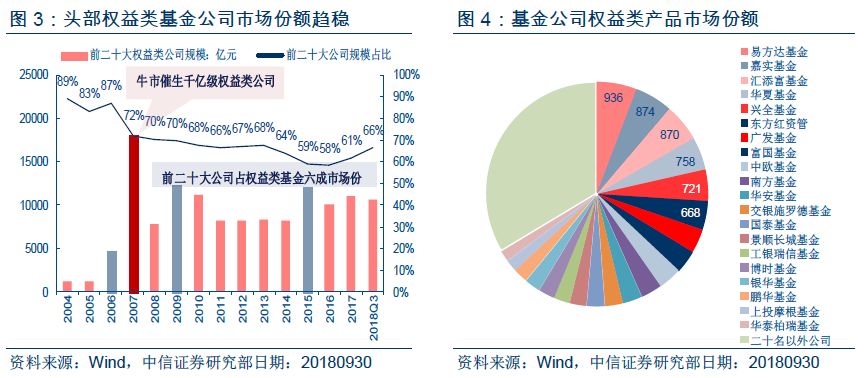

有鉴于此,本文重点回顾了近十年来主动权益类公募的演变历史,从基金公司、基金经理及基金产品层面,探究主动权益基金规模变化的核心动因。并针对基金公司、基金经理、基金产品三个层面分别给予建议。 (注:本文权益基金统计范围限于主动权益类基金,并剔除股票资产占比较低的偏债混合型产品,以下若无特别说明,权益基金即指主动权益基金) ▍基金公司:十年沉浮,新旧交替 大牛市为权益基金奠基石,头部公司市场份额初定,易方达、嘉实、汇添富位列三甲 2007年牛市催生多家千亿级公司,奠定公募权益投资的基石。纵览公募权益类基金的发展,2007年牛市行情为分水岭,当年末权益类基金管理规模触达2.5万亿元,其中权益类产品规模前二十的公司(以下简称“前二十大权益类公司”)规模占比达72%。同年,共催生6家权益类产品规模破千亿的基金公司,包括目前仍处于行业领先地位的易方达、华夏、广发、南方和博时。在2006年、2009年、2015年等大涨年份,前二十大权益类公司规模亦有显著提升。

头部公司市场份额整体稳定,但规模差距尚未拉开。2008年金融危机至今,虽然基金公司家数已由66家近乎翻番至129家,前二十大权益类公司的市场份额基本保持在六成左右水平。在经历过去十年牛熊跌宕行情后,基金公司的权益类投资格局初步形成,头部公司整体市场份额维持稳定。截至2018年三季度末,易方达、嘉实、汇添富、华夏、兴全、东方证券资管等主动权益产品规模均超600亿元,且头部公司管理规模差异不大。

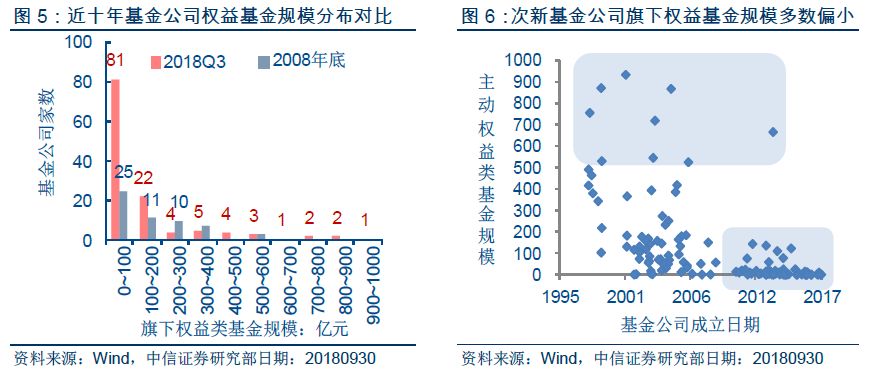

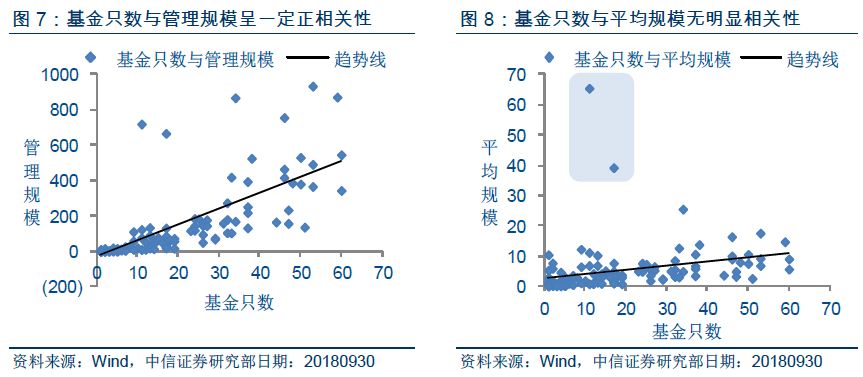

尾部基金公司呈小型化特征,权益基金平均规模普遍不高 尾部基金公司呈小型化特征。经过近十年发展,基金公司权益基金规模差异扩大。2018年三季度末,共81家公司权益基金规模小于100亿元,22家规模处于100至200亿元,家数占比分别约为65%、18%。而2008年底,两类区间基金公司占比合计仅为61%。2006年以来成立的公司中,仅东方证券资管、中欧两家公司权益基金规模超过200亿元。2014年后成立的公司旗下权益基金无一规模过150亿元。 基金只数与管理规模呈一定正相关性。基金只数与管理规模呈一定正相关性,两者相关系数为0.74。目前已有42家公司权益基金只数在20只以上。 权益基金平均规模普遍不高,兴全、东证资管平均规模居前。然而,各家公司权益基金平均规模仅为5亿元。较早成立的15家公司只数较多、且平均规模均高于5亿元。相比而言,最晚成立的15家公司中,仅两家权益基金平均规模大于5亿元。截至2018年三季度末,平均规模最大的两家公司是兴全、东方证券资管,权益基金平均规模分别高达66亿元、39亿元。

近十年半数公司出局前十,旗舰产品无一保留且规模趋降 基金公司半数浮沉,旗舰产品无一保留。对比2008年末与2018年三季度末十大权益基金公司名单,仅华夏、广发、易方达、南方和嘉实基金仍处于前十大之列,但相对排名变化较大。经历近十年时间,上述五家公司的旗舰产品悉数变换。整体来看,无论是基金公司或基金层面,能持续保持领先地位实属不易。

易方达、嘉实、汇添富位列前三甲,东证资管、中欧、兴全规模提升较快。截至2018年三季度末,易方达、嘉实、汇添富基金旗下权益基金规模居前,分别为936亿元、874亿元、870亿元。近十年规模提升较快的公司为中欧、兴全基金,两者排名分别大幅提升44位、17位;此外,2013年方成立的东证资管已跃升至第六名,成为近年来新锐基金公司。 十大公司规模门槛提升,但旗舰产品规模缩水,兴全合宜拔得旗舰头筹。对比入选前十的管理规模,2008年管理规模门槛约为320亿元,当前门槛则提升至约490亿元。然而,近十年头部公司产品规模有所缩水,平均规模从60亿元降至22亿元,同期十大公司基金只数自9只暴涨至42只。 十大旗舰基金规模亦有所缩小,其平均规模缩水23亿元至111亿元。由于2008年底牛市余温仍存,十大公司旗舰产品规模均高于90亿,而2018年三季度末旗舰产品中有4只小于70亿元。值得一提的是,今年1月首发的爆款产品兴全合宜以292亿元居首,该基金虽有两年的封闭期,但由于渠道及投资者认可度较高,其募集规模高达326亿元;然而,基金后续净值虽随市场下行有所折损,但封闭期对其规模存在一定保护作用。

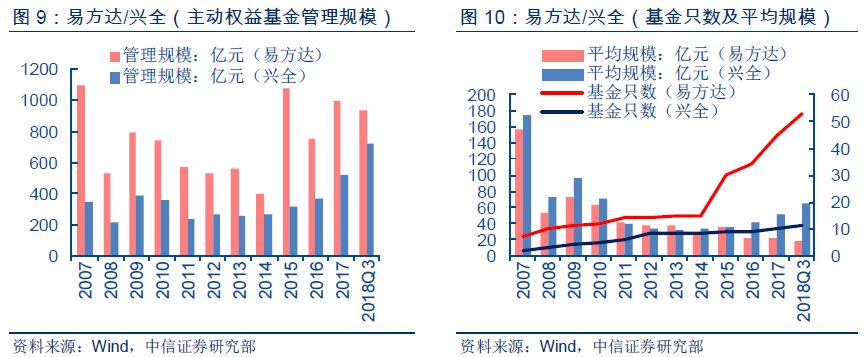

公司案例一:老牌公司的不同发展路径 易方达基金:构建基金超市。近十年,易方达产品发行节奏随市场加速,权益基金只数由7只增长至53只;伴随基金只数大增,基金平均规模由157亿元降至17亿元,但仍处于同业第四位。整体规模长期处于靠前水平,近十年旗下权益基金规模从未跌出前十,近四年更处于前两位。旗下热门产品有消费行业、新丝路、中小盘、价值成长、科讯、国防军工和医疗保健,且主题品种不在少数。综合来看,易方达公司成立时间较长,老中青三代基金经理兼具,价值投资、主题投资品种均有布局,权益产品线已形成较显著的规模效应。

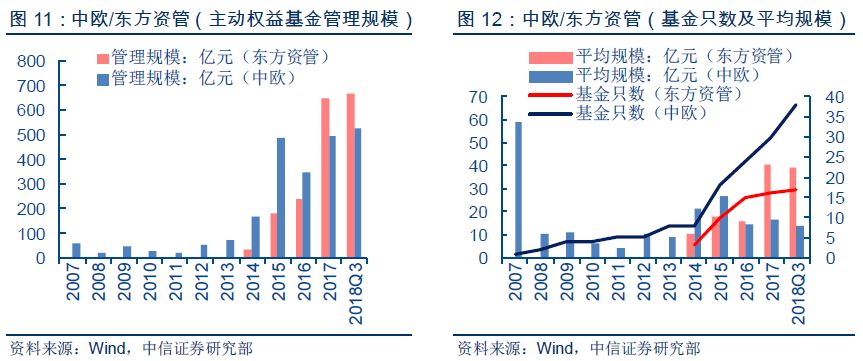

兴全基金:少即是多。近十年,基金只数仅增至11只,最近三年仅发行兴全合宜一只权益产品;平均规模由174亿元降至65亿元。兴全旗下权益基金整体规模于今年闯入前十,近十年规模增速(106%)快于易方达(-15%)。权益基金规模增长一方面得益于爆款产品兴全合宜的首发募集,另一方面则得益于一批老产品持营。旗下热门产品有兴全合宜A、兴全趋势投资、兴全新视野、兴全轻资产、兴全社会责任,且多属均衡选股风格。 公司案例二:规模高增长背后的逻辑 中欧基金:前期改制成效显著。2013年,窦玉明自富国基金加盟中欧基金后,在中欧基金推行明星基金经理事业部制,且各事业部具备不同标签,以期建立起差异化产品线。2014年,中欧成为国内首批实施员工持股的公募基金之一,吸引多名优质基金经理加盟并带来增量资金,基金发行亦驶入快车道。再叠加2015年牛市效应,旗下主动权益基金规模突破480亿元,2018年三季度末增至526亿元。近年,曹名长价值投资效应较好,首发产品收获不俗资金;王培、周应波等中青代基金经理亦有良好表现,吸引了较多资金驻扎。

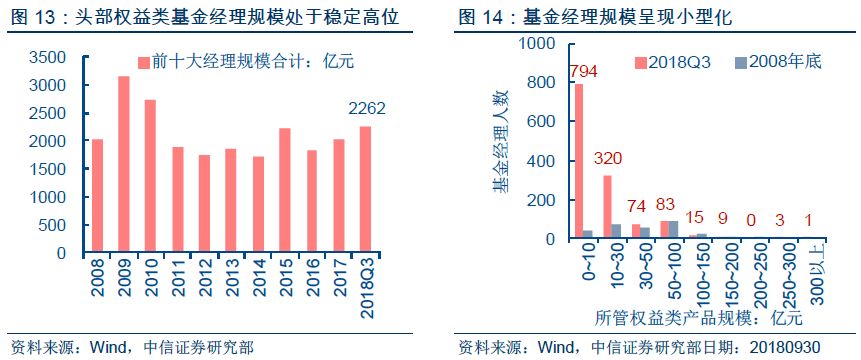

东证资管:投资能力叠加渠道力量。东方证券为公司唯一股东,旗下核心成员均来自于原东方证券资产管理业务总部。与典型基金公司不同的是,其以权益基金为主要产品线。投研团队整体价值投资理念较成熟,且近年来业绩表现突出。同时,借助强势银行渠道的发力,令其主动权益基金规模快速攀升,今年三季度末已超越中欧基金,位列行业第六。旗下权益基金平均规模39亿元,仅次于兴全基金,且权益基金规模分布较为均衡,共有8只产品规模超过30亿元。 ▍基金经理:野蛮生长时代渐逝 头部权益基金经理规模已达公司级,大资管时代投研背景呈多元化 头部基金经理管理规模已超越百家公司管理规模,初步形成个人品牌。单人管理规模上看,公募前十大权益类基金经理平均管理高达226亿元的资产,已超越104家基金公司权益产品线的管理规模。部分基金经理投资理念、投资举措对市场能形成一定影响力,尤其是东证资管、兴全、中欧、易方达等公司的基金经理,公司平台与个人投资能力相辅相成。 权益基金经理规模亦呈现小型化特征。截至2018年三季度末,共794人所管权益基金规模不达10亿元,320人管理规模处于10至30亿元,人数占比分别约为61%、24%。而2008年底,低于30亿元的人数占比合计仅为37%。

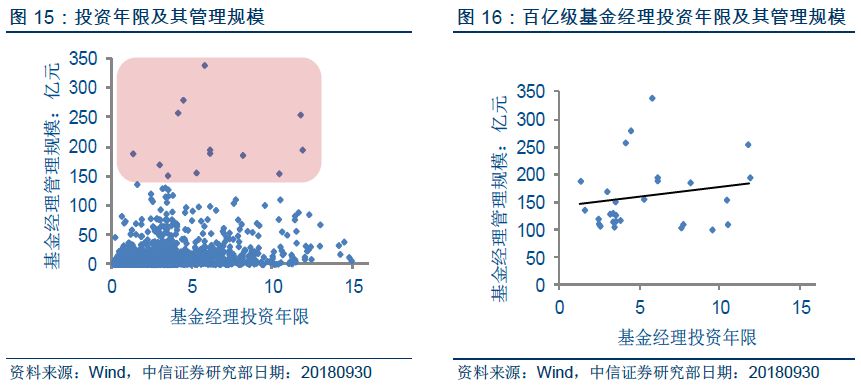

百亿级基金经理属凤毛麟角,大资管时代投研背景呈多元化。百亿级权益基金经理人数占比仅为2%,平均公募投资经验为5年。大资管背景下人才跳槽成常态化,纵观百亿级基金经理投研背景,长期公募投资经验并非必要条件,券商、险资、私募等非公募投研经验亦受资金方认可。

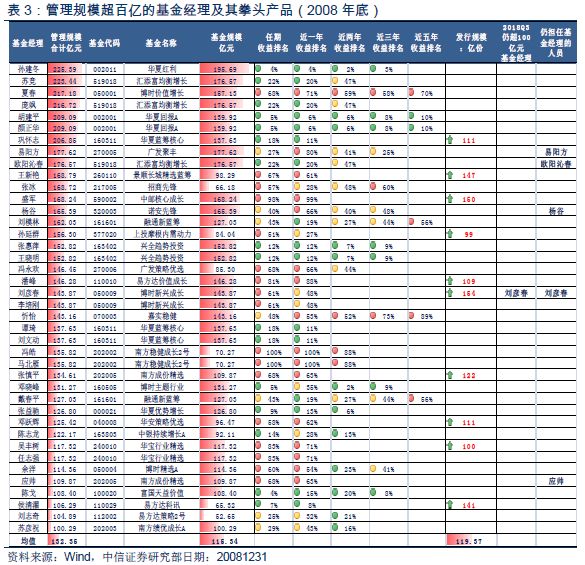

十年前:头部基金经理整体业绩不突出,40人十年后仅留一人 2008年是公募基金野蛮生长的年代,历经十年头部基金经理硕果仅存。2008年末,超百亿元基金经理共有40人,平均管理规模为132亿元,拳头产品平均规模115亿元,其中有10只基金为前一年牛市中的首发产品,平均发行规模高达119亿元。借助牛市的余温,头部基金经理管理规模仍较大,且多只拳头产品为多人合管,人们对单一基金经理投资理念能一以贯之的认同感尚不强烈。 整体来看,拳头基金业绩时长偏短且表现算不突出。2008年,满两年运作期产品数仅占比65%。资金追捧的基金业绩也不算突出,业绩处于同类基金前半区的胜率为66%,处于前四分之一的胜率仅为39%。从基金经理任期来看,仅57%的基金经理任期收益处于同类前半区。 经过近十年发展,40人中仅五人仍在担任基金经理职务,其中仅刘彦春一人仍在百亿行列。在公募业大浪淘沙、“公奔私”大环境下,头部基金经理可谓硕果仅存。

十年后:偏价值投资基金经理备受关注,谢治宇、蔡向阳、林鹏所管规模位列前三 2018年,资金方对基金经理业绩要求更高。从截至2018年三季度数据来看,资金对业绩可追溯性诉求更强。绝大多数基金业绩在两年以上或要求基金经理具备良好的实盘经验。同时,投资者对基金业绩、基金经理投资能力的要求也愈发严格。据统计,基金业绩处于同类前半区的胜率高达89%,同类前四分之一的胜率为68%;78%的基金经理任期收益处于同类前半区;而上述比例均大幅高于2008年。此外,首发爆款产品亦强调基金经理过往业绩,其中兴全、中欧、东证资管旗下基金经理中长期公募业绩均表现突出。 谢治宇、蔡向阳、林鹏位列前三,偏价值投资基金经理备受关注。兴全谢治宇、华夏蔡向阳、东证资管林鹏位列权益基金经理前三甲,管理规模分别为339亿元、280亿元、258亿元。三人均为公募基金中新生代基金经理,公募投资年限均在5年左右。值得一提的是,三人均具备非公募业务(如专户、券商资管)投资经验。此外,兴全董承非、易方达张坤、中欧曹名长管理规模次之。整体来看,具备价值投资理念、选股注重性价比的基金经理更受投资者关注。 从拳头产品来看,基金经理单人管理的产品更受关注,2018年三季度末单人管理的产品占比高达83%,而2008年末该比例不到七成;低流动性产品渐受认可,在机会短期难现但估值偏低的市场中,个人投资者可接受三年定期开放的产品。 ▍基金产品:十大产品如何保持行业地位 头部权益基金规模基本稳定但市场份额缩水 前二十大权益基金方面,合计规模由2009年的4223亿元回落后,近年来基本稳定在2000亿元左右。由于权益基金整体规模2008年以来有所增加,前二十大基金合计市场份额趋降,由四分之一降至13%。实际上,2015年开始权益基金只数呈现爆发式增长,由2014年末的737只增至2299只,也对整体市场结构形成一定冲击。

注册制下,产品发行与清盘均提速,中小型基金占多数的格局已现 注册制令产品发行审核周期缩短。2014年,修订后的《公开募集证券投资基金运作管理办法》施行,将公募基金产品的审查由核准制改为注册制,极大缩短了新发基金中常规品种的审核周期。在此背景下基金发行只数大涨,以小型基金为绝大多数的市场格局逐渐形成。2018年三季度末,20亿元以内权益基金占比9成以上,而2008年该比例不满四成。 在产品同质化和多重政策背景下,清盘只数屡创新高,后续压力仍存。今年清盘基金只数再创新高,基金清盘多因规模过小引起,这与近年来同质化产品发行较多有关。具体来看,今年清盘产品中有九成以上规模小于两亿元。此外,清盘多由保本基金到期、委外监管趋严、分级基金整顿等政策性因素引起。另据统计,目前市场上共有689只基金规模低于五千万元,此类迷你基金中,有98只是到期不满两亿元、合同将自动终止的发起式结构,后续清盘概率较大。

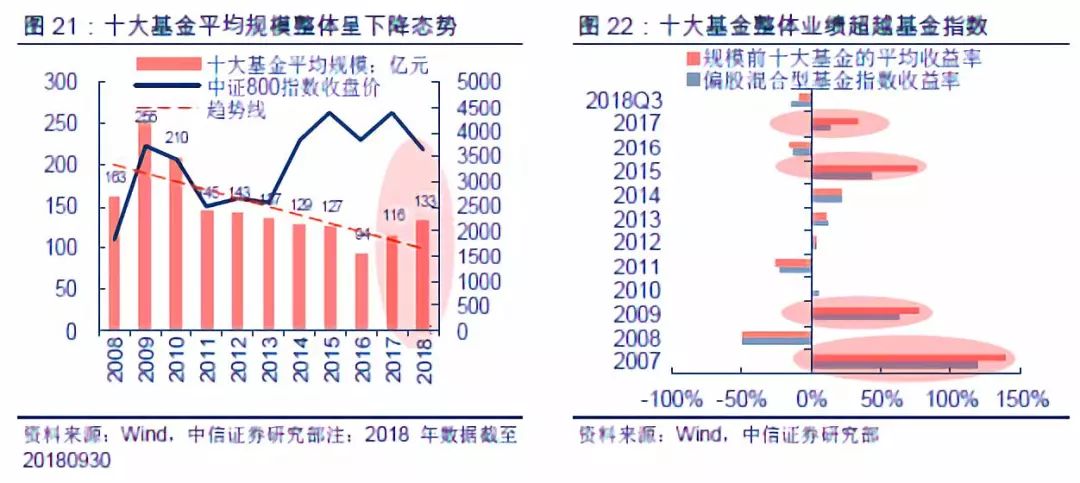

十年十大基金:基金只数扩容下的大浪淘沙 2008年至2013年:权益基金平均规模随市场走弱下行。2009年,前十大权益基金平均规模曾触达255亿元的高位,后续随市场走弱而下行,2013年末降至137亿元的较低水平。 2014年至2018年:基金只数扩容下的大浪淘沙。由于同类产品数量较多,对有限资金形成分流,即使在2015年牛市下基金平均规模不增反降。近两年价值股结构性行情中,对选股能力的要求趋于严格,优质产品显得更为稀缺。在此背景下,前十大权益基金平均规模由2016年的94亿元升至2018年三季度末的133亿元。

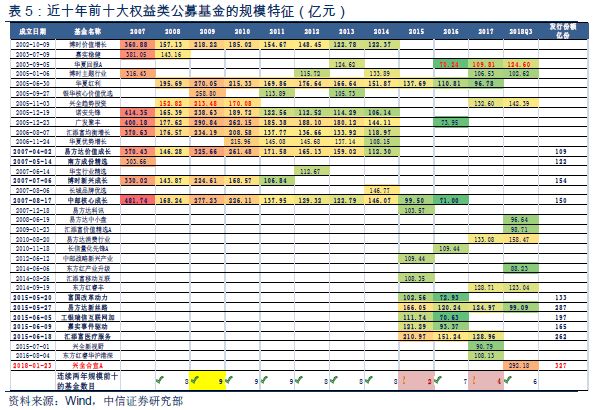

历年业绩方面,前十大基金整体超额收益表现良好。Alpha更多源于上涨市场中的选股及行业配置贡献,2007年、2009年、2015年和2017年度,前十大基金平均超额收益(相对偏股混合型基金指数)分别为20.05%、14.40%、32.77%、20.19%。下跌市场中,相对同类下行风险并未明显放大,2008年、2011年度,前十大基金平均收益仅跑输偏股混合型基金指数1.02%、2.91%。 基金规模连续进入前十:两点原因+一个特征 近十年十大权益基金共涉及33只产品,其中不乏一些产品至少三年保持在前十行列。究其原因,主要分为如下两种: 第一,牛市效应下的首发和持营产品:5只凭借净申购的持营产品连续进入前十,如博时价值增长、诺安先锋、广发聚丰、汇添富均衡增长、华夏红利。9只牛市期间首发产品连续进入前十,其中2007年热门首发募资金额处于100亿元至160亿元,期间相关基金有易方达价值成长、南方成份精选、博时新兴成长、中邮核心成长,2015年热门首发募资金额处于130亿元至290亿元,期间相关基金有富国改革动力、工银瑞信互联网加、嘉实事件驱动、易方达新丝路、汇添富医疗服务。 第二,业绩持续良好的产品:如华夏回报(2016、2017、今年以来均处于前三分之一)、兴全趋势投资(08、09年均处于前四分之一)。 规模持续性的另一个特征:仅2015年、2017年,连续两年进入前十的基金只数骤减,分别仅有2只、4只基金仍保留在前十行列。

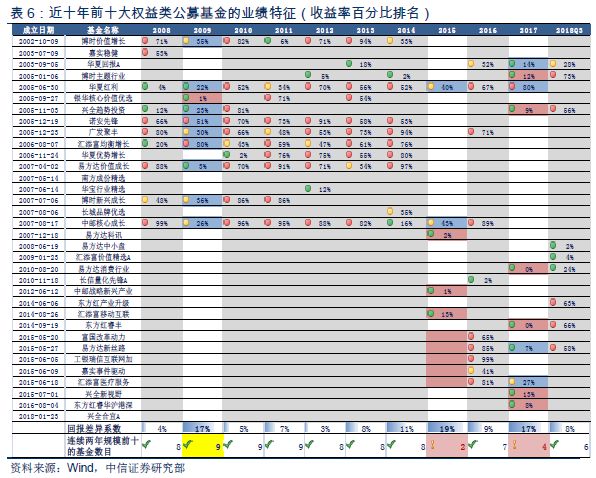

“比价效应”推动前十大基金更迭 牛市/结构行情年份是前十大基金的调整大年。2015年,资金追捧中邮战略新兴产业、易方达科讯、汇添富移动互联等涨幅极大品种,同时认购多只热门新品,如富国改革动力、工银瑞信互联网加、嘉实事件驱动、易方达新丝路、汇添富医疗服务等。2017年,前十大产品除保留华夏回报A、易方达新丝路、汇添富医疗服务等业绩较好的品种外,还申购多只业绩较优秀的基金,如兴全趋势投资、易方达消费行业、东方红睿丰、博时主题行业、东方红睿华沪港深、兴全新视野。 但在股指大涨的2009年,规模前十大基金并无大变化。据统计发现: 相对差异引起规模变化,基金业绩结构化差异较大是规模更迭的诱因。从回报差异系数来看,近十年前十大基金回报差异最大的的年份为2009年、2015年、2017年,三年回报差异系数均高于16%。2009年除汇添富均衡增长排名偏后外,绝大多数2008年的前十大基金相对同类均表现不错,叠加被套因素,投资者并无换基动力。2015年、2017年间,投资者则追涨年度业绩优良的基金,同时摒弃业绩偏弱的基金,右侧申购情绪较为明显。 其他年份回报差异均较小,投资者虽在震荡下跌年份有所赎回,但这仍属行业普遍现象,对前十大基金保持领先地位影响不大。 昙花一现的大规模产品:以成长风格标的为典型 规模前十大权益基金中,不乏一年后淡出且不再进入前十的基金。其中存在一类典型特征,即投资上偏好成长型风格、而后续基金业绩旁落。2015年的中邮战略新兴产业、汇添富移动互联、易方达科讯,2016年的长信量化先锋均属此类标的。当然,这一现象与近年来成长股持续低迷不无关系。 此外,2014年长城品牌优选进入规模前十,由于在2015年牛市期间表现较弱,短期赎回压力偏大。2017年刚进入前十的兴全新视野、东方红睿华沪港深,短期跌出前十但规模缩水仍属可控,后续状况留待观察。2012年居前十大的华宝行业精选,自2013年开始人员变动较大,规模处于逐步回落的态势。

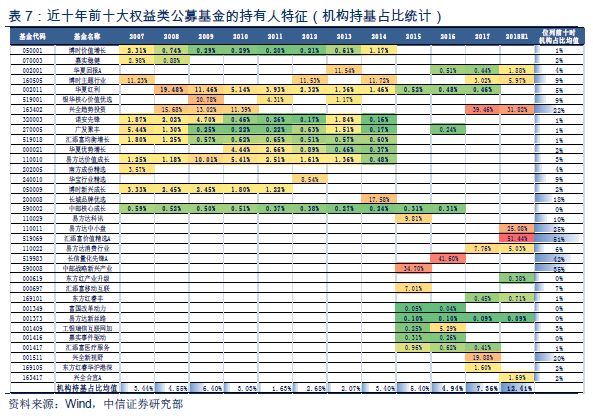

前十大基金持有人结构:个人持基仍占大头,机构占比处于上升期 个人持基仍占大头。持有人结构方面,长期规模较大的产品仍以个人客户为绝对主力。近十年的前十大产品中,仅兴全趋势投资长期受机构关注,但其在前十名年份的机构占比均值仅为22%。这一较低比例正是目前公募权益基金持有人结构的一个体现。 前十大基金机构持基比例处于上升期,机构占比均值已升至12%。与近年来公募行业整体态势趋同,头部基金的机构持基占比有所提升,且近三年来上升趋势尤为明显。截至2018年半年度末,前十大基金机构占比均值为12.41%,其中易方达中小盘、汇添富价值精选、兴全趋势投资的机构占比相对更高且均超四分之一。而2007年末、2016年末,机构占比均值仅为3.44%、4.94%。

▍结论及建议 近十年来,公募基金行业变化巨大。启动注册制后,基金发行量骤升,产品同质化、尾部小型化特征凸显。随之而来的是生存压力,这给公司制定战略、基金经理深化投研及产品设计均提出更高要求。通过回顾十年数据及行业境况,我们围绕基金公司如何保持规模增长,从基金公司、基金经理、基金产品三个层面给予结论及建议: 行情是推升规模的系统性因素,成熟市场也不例外。2007年A股牛市催生多家千亿级公司,据统计,近十年权益基金规模与股指相关性高达0.9,两者走势较为同步。美国市场与此类似,自1993年至2017年底,标普500年化收益率为7.55%,同期美国股票型基金规模年复合增速达14.44%,显著超越同期股指增长水平,行情上涨的同时吸引了较大规模增量。综合国内外市场来看,行情是推升规模的重要系统性因素。 基金公司:守正出奇、修炼内功,选择适合自身的发展路径。头部基金公司虽市场份额较稳定,但十年轮换掉队的公司不在少数,持续保持行业前列实属不易。基金公司可结合组织架构及定位,选择适合自身的发展路径。 一方面,持续发行产品(含主题产品)以扩充产品线是常规发展之路,需要时间的积淀方有所成,在产品同质化环境下更应注重产品设计。另一方面,可适度控制产品发行速度、着力打磨投资能力,将持营产品做成精品,从过往优质持营基金的规模增长看,也不失为当下理性市场中的一种选择;由此,在持营基金获市场认可后,再发挥渠道优势将首发产品做大。此外,从实操层面来讲,通过事业部改制激励员工,或更适合历史包袱较少的新型公司。 基金经理:精耕细作期着力打造投研实力,融合平台优势与个人品牌,强调以选股能力为前提的价值投资。经历十年发展,基金投资已从野蛮生长期过渡至精耕细作期。在大资管时代,基金经理投研背景更趋多元。但作为资产管理行业,以投研能力带动业绩规模是生存发展的必要途径。故依托于强大投研能力,将公司平台与个人品牌相结合,可形成良性的规模增长。 人才培养与激励是永恒的管理话题,培养并留住优质人才是基业长青的根本。我们认为,培育明星基金经理并非目的,但旗下没有明星也非常道,正如彼得·林奇并不妨碍富达的成就。此外,基金经理的投资策略能否契合市场也是规模增长的要素。长期来看,价值投资能创造稳定回报,但其与低估值策略存在较大差异,价值投资的前提在于突出的选股能力。 基金产品:首发、持营兼顾,重视牛市/结构市及业绩分化期,激进成长风格难以持续形成规模效应。新基金首发、老基金持营兼顾,尤其强调牛市、结构市中的基金销售工作,相对各类市场中平均发力更能事半功倍。由于“比价效应”的存在,要想保持基金规模领先,须在业绩分化较大的时期保持良好业绩,规避因投资者赎回而掉队的风险。产品投资上,纯粹以追求激进成长风格赚取眼球,以期规模保持稳定高位,从历史来看概率较低。此外,随着近年来机构持基占比逐步提升,开发机构客户应作为一项重要工作。 风险提示 股市低迷或使公募权益基金规模化发展不达预期。 注:本文为《【资产管理业专题研究系列之一】公募主动权益基金规模十年变迁特征》的摘要,作者为中信证券量化策略与资产配置团队,更多内容请参阅报告全文。返回搜狐,查看更多 |

【本文地址】