| 独家|“2021火锅10大沸点”最新出炉! | 您所在的位置:网站首页 › 全中国有多少火锅店 › 独家|“2021火锅10大沸点”最新出炉! |

独家|“2021火锅10大沸点”最新出炉!

|

2020年火锅关店数大于开店数,火锅业洗牌严重。 据窄门餐眼,火锅类在全中国目前的营业中门店数为471587家(约47.1万家),2020年新开店数147077家(约14.7万家),关店门店数174258家(约17.4万家)。

关店数大于新开店数,说明火锅遭遇严重洗牌,同时也意味着,留下来的火锅企业抵抗力更强,2021年的火锅市场竞争更惨烈。 规模排名:“海底捞火锅”以现有门店数1316家位居第一,“呷哺呷哺”现有门店数1054家,排名第二;“马路边边”现有门店数887家,排名第三。2019年的时候,第一名还是“小龙坎”,第三名是“蜀大侠火锅”,今年都掉出了前三。

净增长排名:“贤合庄卤味火锅”2020年门店净增长567家,位居第一。“海底捞”门店净增长472家,位居第二;“谭鸭血老火锅”门店净增长250家,位居第三。 和大部分品类不同,火锅规模第一、第二已经全部都是直营上市品牌,巴奴、捞王、湊湊这几个直营品牌也一直势头强劲,中国火锅赛道已经开始从上瘾的口味竞争进入到竞争高品质、健康食材竞争的第二阶段了。 3、火锅市场分布图 食材分布:牛肉第一,虾强劲,消费市场进入“高蛋白时代”。 ▲图片来源于窄门年会公布

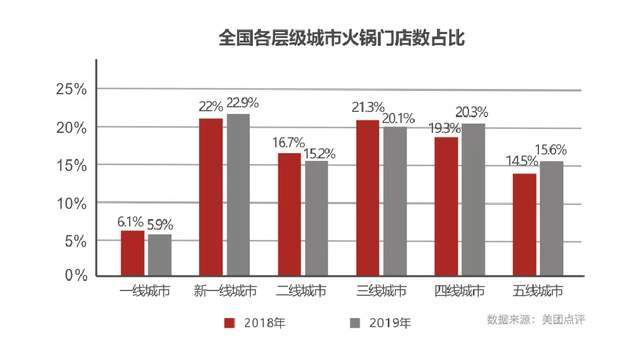

消费者开始追求更健康,更营养的饮食结构。 在价格层面,当农业养殖得到巨大进步时,牛肉采购价格降下来的那一天,就是牛肉品类出现超级大连锁的时候。 传导到餐饮侧,这对潮汕牛肉火锅企业,是个大机会。而对于一般火锅店,一定要重视牛肉这个产品了,能升级就升级,尽可能追求新鲜。 区域分布:一二线热度溢出,四五线价值隆起 火锅市场在一二线城市已经饱和。2019年的数据已经显示,一线城市火锅门店占比同比下降0.2%,二线城市则下降了1.5%,甚至三线城市都下降了1.2%。

新一线与四五线城市则呈现上涨趋势。新一线城市的火锅门店数占比上涨0.9%,四、五线城市数据上涨更加明显,分别上涨1%和1.1%。 下沉市场有多大? 除去一二线城市的3.9亿人,三线以下的城市、县镇与农村人口规模接近10亿。 火锅业正迎来一波强烈的下沉浪潮,大牌首当其冲。海底捞去年新开500多家门店,64%在三四线。 “一二线的生意,值得在三四五线重新做一遍”。 同时,另一个战区下沉表现是“下沉社区”。 “既然等客上门正在失效,就把店开到离消费者更近的地方去。”多位餐饮老板提到,社区店将是下一个餐饮战场。

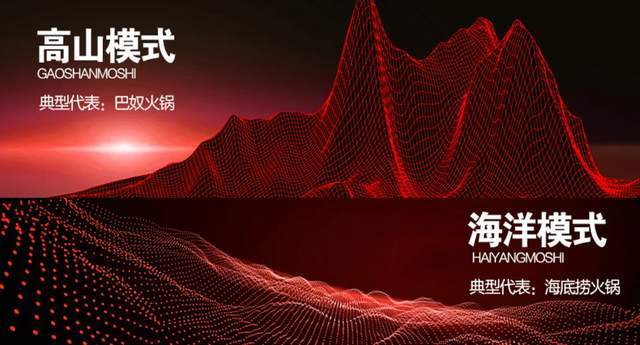

火锅10大沸点 1 火锅零售化进程加速,火锅超市化显现 疫情中断堂食,火锅线上化进程被迫提速,基于线上化的“火锅到家”成为破局思路之一。 疫情期间,不少火锅品牌加速上线快熟菜、半成品菜、自热菜。同时,火锅“超市化”显现。 不得不提,疫情还意外引爆了火锅食材超市这一业态,仅1年便涌现2000个新品牌。 有以海底捞、蜀大侠、大渝为代表的传统火锅品牌;以锅圈食汇为代表的专业玩家;以盒马、三全为代表的跨界选手。 火锅食材领域还能跑出多少独角兽,我们也拭目以待。 2 分野:高山模式与海洋模式 雨润互联网产业集团CEO赵刚:中国产业进化和日本80年代非常相似:出现极致性价比品牌、高端品牌两极分化现象。 餐饮品牌也在延续这个趋势,由纺锤形态重回哑铃形态:火锅行业演进中出现了一个必然现象:高山模式与海洋模式,典型代表是巴奴和海底捞。一个向上,一个向下,清晰分野。

巴奴围绕“精英火锅”的定位开打,它走的是高山模式,品质越来越高,当然客单也越来越高,垂直向上生长,但同时,它的规模、体量发展受到很大限制。 海底捞张勇则提出“自来水儿模式”,坚持多线作战,旗下10元面馆、饺子米线店、大盘鸡、烧烤等项目闪电亮相,已基本形成火锅、快餐、正餐及零售化的多元业务矩阵。 它走的是汪洋大海模式,无论你到哪,都能感受到它的服务和品牌。 海尔教父张瑞敏曾提出一个“黑海战略”。相对于红海、蓝海,企业要在混沌中求生,必须建立差异化、不可模仿的高附加值,不上不下被挤压。 3 火锅品类愈加细分,有料锅底大行其道 火锅赛道早已进入白热化竞争阶段,抢先占位细分品类,成各大火锅品牌差异化出圈手段,因此诞生了不少新物种,如卤味火锅、烫皮羊肉火锅、烧菜火锅、牛杂火锅、蒸菜火锅......

餐见君观察到,2020年上半年,火锅市场受疫情波及,价格就是王道。 尤其今年,牛杂火锅新店如雨后春笋不断涌现,并且多是自助模式; 去年,以后火锅为代表的重庆烧菜火锅,迅速占领街边社区,今年,明星沙溢坐镇的辣叁成更是把烧菜火锅推上品类主流; 今年3月份,上海诞生首家以蒸菜火锅为主打的火锅品牌,开业即爆,吸引来不少流量; 同时,我们发现有一个细分品类也在野蛮生长,在大众点评上搜索“羊肉馆”,长沙有2000+个结果,武汉有3000+个结果。 此外,在追求高性价比的当下,猪肚鸡、椰子鸡、美蛙鱼头火锅、鱼火锅、虾火锅、鸭血火锅、牛排火锅、羊棒骨火锅等有料锅底,更是在火锅界大行其道。 纵观发现,这些火锅细分品类的演变路径分为两种:一是由“一道菜”逐渐演变成一个锅底,如猪肚鸡、椰子鸡;二是中餐元素融合到火锅中,摇身一变成新物种,如卤味火锅、烧菜火锅、蒸菜火锅。 4 火锅大牌频开小号 春节期间,餐见君观察到,有家叫“小龙燚”的火锅店在广州热度很高,跃居当地火锅好评榜前三。经求证,它是大龙燚火锅新推出的副牌。 在此之前,大龙燚还有副牌矩阵:陈盘盘麻辣烫、包煮婆、牛华八婆、如在蜀毛肚老火锅等,要么是火锅,要么和火锅相关。 大渝火锅创始人杜松林曾提到,2020年最有成就感的事是做了两个新品牌:大渝火锅超市和玖隆坡鱼头火锅。 和大渝有着同样敏锐度的还有蜀大侠,涉足鱼火锅品类,开创吃城都鲜鱼火锅。入局火锅食材超市赛道,推出自然馋。 被刷屏最多的,还属海底捞一口气连开的10多个副牌,涉足烧烤、食材超市、炒鸡等多个赛道。 仔细观察我们会发现,这些大牌都自带“火锅”基因,有餐饮门店运营经验,和消费者品牌认知基础,再有供应链资源的加持,快速撕开市场不是问题。 5 场景革命持续风行 火锅竞争激烈,走常规的路子已难以突围,新场景已经成为越来越多品牌的发力点。 火锅行业,一场浩浩荡荡的“场景革命”正在袭来。 >“最土”,比如朱光玉火锅的“叙利亚风”; >“最鲜”,比如重庆的杨光会最早打出“鲜货火锅”的概念,直接把“菜园子”搬进了店里,吼堂老火锅,进店就是一个大大的菜市场; >“主题风”,海底捞的粉色少女店,湊湊的美术馆店、香天下的火车餐厅、周师兄的“黄金游轮店”、蜀大侠的“侠客印象店”,火锅界头部品牌都在探索更加有品、有趣、又有料的场景设计。

通过上述的盘点,我们发现,火锅店早已脱离传统火锅场景的束缚,而是更开放、细分、高级,火锅场景愈发没有边界。 不止解决吃的问题,更要让顾客在用餐时体验到不同的文化、风土民情,加深对门店品牌的印象。 6 火锅业哈姆雷特之问:加盟还是直营 在中国餐饮业,历来也存在两种路线之争:直营走分众还是加盟走广众。 2020 年的新冠疫情加剧了经济的不确定性,但也进一步凸显了连锁加盟的优势。 加盟发展经历了三个阶段: 1.0时代:乘互联网快风,疯狂扩张 以前做招商加盟的都不是餐饮人,而是快招公司。 2.0时代:多股东分权,走区域代理模式 谭鸭血火锅,不到两年,加盟店突破600家,走的是区域代理模式,减轻总部运营压力,总部和代理都能赚到钱。 3.0时代:合伙人制,加盟商做“甩手掌柜” 这两年,越来越多的“合伙人”模式出现,就是利用合伙人的优势资源,以分工协作的形式来开辟新战场,共享战果。 当然,在加盟如火如荼之际,随之海底捞IPO,直营模式也开始频频刷新餐饮人的认知。 最早的火锅品牌巴奴,就是加盟转直营最大的案例,2013年4月,一刀下去砍掉90多家加盟店,毅然投身直营行业,至今全国拥有近85家门店,跻身火锅行业第一阵营。 大斌家串串火锅在开出500家店后,放弃加盟做直营。 模式无对错,管理有高低,适合自己的才是最好的。 7 火锅开始变甜了 自从湊湊开创了“火锅+茶饮”、集渔开创了“火锅+甜品”以后,就像打开了火锅业新世界的大门,饮品和甜品开始在火锅界大行其道,几乎成了火锅店的标配,甚至有的品牌的甜品供应链非常成熟,品质堪比专业蛋糕店。 像卤校长、楠火锅、怒火八零、哥老官等火锅品牌,甜品的口碑都很好,甚至连巨头海底捞也在响应这股甜品的风潮,最近他家的新品多以甜品小吃为主。

从产品角度,甜和辣本来就是完美互补,如今更多火锅店在这个基础上,放大了甜品的占比,创新了甜品的多样性。 之所以有这些升级,核心的驱动力还是讨好消费者,饮品和甜品是年轻消费群的消费偏好,这类产品通常能起到很好的引流效果。 8 低价可以收割存量市场 中国即将进入低净利润时代,充分竞争时代,效率与价格竞争是终极武器,低价可以收割存量市场。 用低利润脱颖而出,就是要用性价比倒逼企业提效。 尤其是疫后,我们都感受到,经济低增长、消费者钱少了,认知升级了,消费更精明理性,更讲究性价比,意味着经营者要把产品做到高质低价,如何把品质做上去,同时把价格降下来? 只能提高运营效率,压缩自己的成本。 海底捞正在把研发的最新技术分为一个个模块,然后在普通门店复制推广。一个重要目的也是为了节省人工,提高效率。 ▲海底捞史上“最新”新技术餐厅

随着新技术越来越多地渗透,餐企数字化信息化进程也日益加快。数字化确确实实赋能餐饮企业,改变了顾客沟通的方式,提高了沟通的效率,改善管理的效率,顾客体验更好,也大大减少了餐企的压力。 9 供应链toC化 我们发现,火锅供应链呈现几个趋势: 1、火锅品牌转做供应链 这几年的观察我们发现有一部分火锅品牌把重心转向供应链,大龙燚就比较具有代表性。 一般经营数年的餐饮大牌,都积累了成熟的供应链体系,包括中央厨房、配送链条、长期供货商等方面,当前端门店不好做时,转而向后端供应链要效益也是不错的选择。 2、火锅连锁化率提高,自建供应链越来越普遍 火锅连锁企业品牌化意识崛起,不仅体现在门店端的升级迭代,同时后端的供应链也进一步升级。有条件和能力的都开始自建供应链,做中央厨房等,一方面是保障食品安全,每一家门店的产品品质稳定,另一方面也为了提升运营效率。 3、供应链toC化 火锅企业大品牌,都在溯源供应链,而供应链企业疫后也发生了很大转变,以前只toB,当疫期餐饮门店停转时,他们意识到自己要去直接找消费者,越来越多供应链企业研发了直接面向消费者的产品。 10 火锅营销“明星化” 火锅因标准化高、受众广等特性,深受明星们偏爱。明星跨界投资火锅店,早已司空见惯。尤其这两年,热度更甚。比如最近爆出的“辣叁成烧菜火锅”是沙溢投资的;大火的贤合庄,是陈赫等三人投资;还有郑恺的火凤祥鲜货火锅、薛之谦的上上谦串串香等。

餐见君梳理发现,娱乐明星和火锅结合,大概分三个阶段: 1.0阶段 : 明星是代言人。单纯通过一个视频、一张照片达到“吸粉”的目的。 2.0阶段:明星自己当老板经营餐厅。从2014年开始,有些明星因为自身爱好创立餐饮品牌。比如薛之谦的上上谦火锅店、邓家佳的HI辣。 3.0阶段:专业餐饮人+明星模式。前端是明星当掌柜,给品牌站台,强势引流,背后有成熟专业团队来操作。目前的贤合庄、火凤祥都是这种模式。 但如果本末倒置,忽视产品品质和就餐体验,过分依赖明星效应,忽视餐厅经营的本质,最终也只能落个黯然离场。

结语 数据是经营的仪表盘,数据是增长的发动机。只有读懂数据才能看到未来。 今天我分享的内容只是我们洞察的一部分精华,今年,火锅餐见将发布火锅品类首部全维度行业数据报告,里面涉及的不仅有行业品类数据,还有城市、经营数据,能让大家在埋头赶路的时候,快速了解行业大势。敬请期待。(本文有缩减,完整内容和PPT可留言索要)返回搜狐,查看更多 |

【本文地址】