| 『行业研究』半导体:(十七)半导体材料之光刻胶(上) 本文全文共 7215 字,阅读全文约需 18 分钟 光刻是整个硅片制造中的重要工艺,耗费时间约占整个硅片工艺的 40% | 您所在的位置:网站首页 › 光敏剂用量大会烤烂皮肤吗 › 『行业研究』半导体:(十七)半导体材料之光刻胶(上) 本文全文共 7215 字,阅读全文约需 18 分钟 光刻是整个硅片制造中的重要工艺,耗费时间约占整个硅片工艺的 40% |

『行业研究』半导体:(十七)半导体材料之光刻胶(上) 本文全文共 7215 字,阅读全文约需 18 分钟 光刻是整个硅片制造中的重要工艺,耗费时间约占整个硅片工艺的 40%

|

来源:雪球App,作者: 破卷研究,(https://xueqiu.com/1569794839/280419317) 本文全文共 7215 字,阅读全文约需 18 分钟

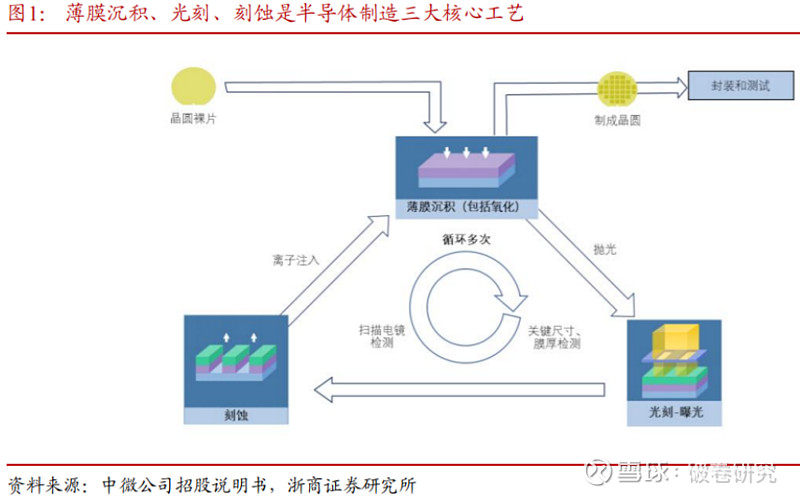

光刻是整个硅片制造中的重要工艺,耗费时间约占整个硅片工艺的 40%-60%。半导体用光刻胶的波长不断缩短,适用的集成电路制程也更加先进,目前来看,ArF、KrF光刻胶占据主流地位。从竞争格局来看,国外龙头呈寡头垄断地位,国内光刻胶主要还以低端产品为主,正向高端领域逐步突破。 01 光刻胶光刻工艺是半导体制造中最为重要的工艺步骤之一。集成电路制造工艺繁多复杂,其中光刻、刻蚀和薄膜沉积是半导体制造三大核心工艺,其中光刻的主要作用是将印制于掩膜板上的电路图复制到衬底晶圆上,为下一步进行刻蚀或者离子注入工序做好准备。光刻的成本约为整个硅片制造工艺的 1/3,耗费时间约占整个硅片工艺的 40~60%。

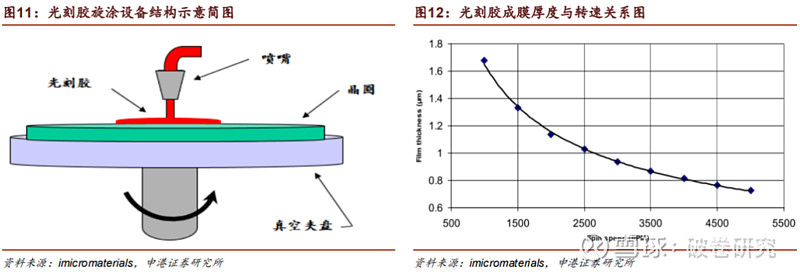

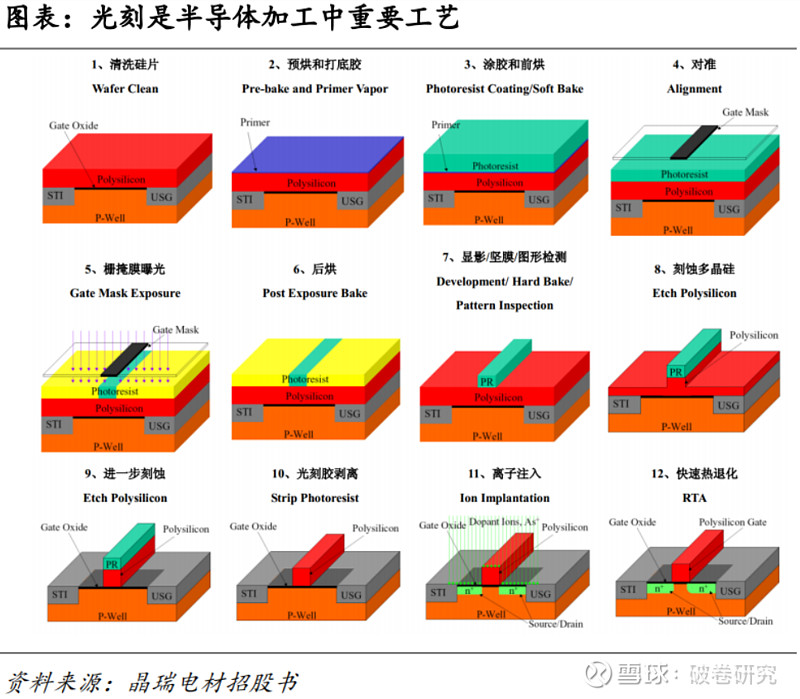

光刻技术是指利用光学-化学反应原理和化学、物理刻蚀方法,将图形传递到介质层上,形成有效图形窗口或功能图形的工艺技术,是光电信息产业链中的核心环节之一。 光刻过程可大致分为涂胶、曝光、显影、刻蚀、清洗等步骤: (1)涂胶:将已沉积在晶圆表面需要被刻蚀的晶圆面朝上放置于图片,涂抹上光刻胶,然后通过高速旋转将光刻胶均匀涂抹于晶圆表面,其中光阻层的厚度与转速成负相关。

(2)曝光+显影:紫外光通过光罩照射至光刻胶表面,被照射的地方化学性质发生改变,进而在显影液的作用下被清除,从而暴露出下层需要被刻蚀的材料。 (3)刻蚀:将处理好的晶圆片放置刻蚀液中,刻蚀液通常是可以和被刻蚀材料反映且不和光刻胶反映的液体,因此被光刻胶遮盖住的部分不受影响。 (4)清洗:光刻胶本身是有机物,因此最后可利用相似相容原理,通过物理+化学方法去除多余的光刻胶。

光刻胶是光刻工艺中最主要的、最关键的材料。光刻材料是指光刻工艺中用到的光刻胶(Photoresist,PR)、抗反射涂层(ARC)、旋涂碳(SOC)、旋涂玻璃(SOG)等,其中最为重要的就是光刻胶。光刻胶是一类光敏感聚合物,在一定波长的光照下光子激发材料中的光化学反应,进而改变光刻胶在显影液中的溶解度,从而实现图形化的目的。在光刻工艺中,掩膜版上的图形被投影在光刻胶上,激发光化学反应,再经过烘烤和显影后形成光刻胶图形,而光刻胶图形作为阻挡层,用于实现选择性的刻蚀或离子注入。

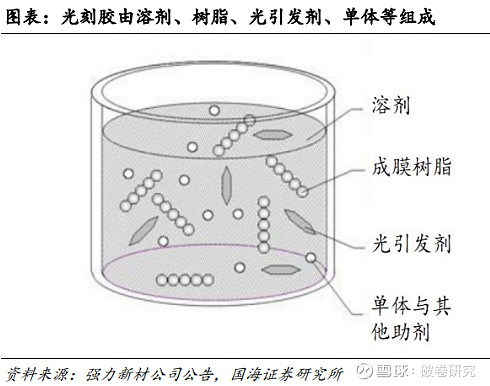

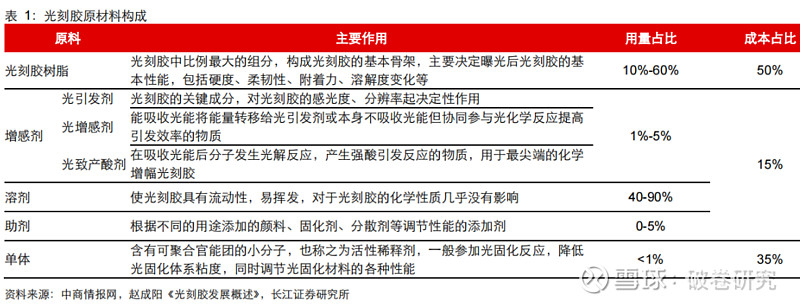

光刻胶本身性能对 IC 图形化工艺质量影响较大,并将进一步影响电子器件的性能。光刻胶主要是由树脂、光引发剂、溶剂、单体和其他助剂组成。光刻胶树脂和光引发剂是影响光刻胶性能最重要的组分,树脂成本占比达 50%。

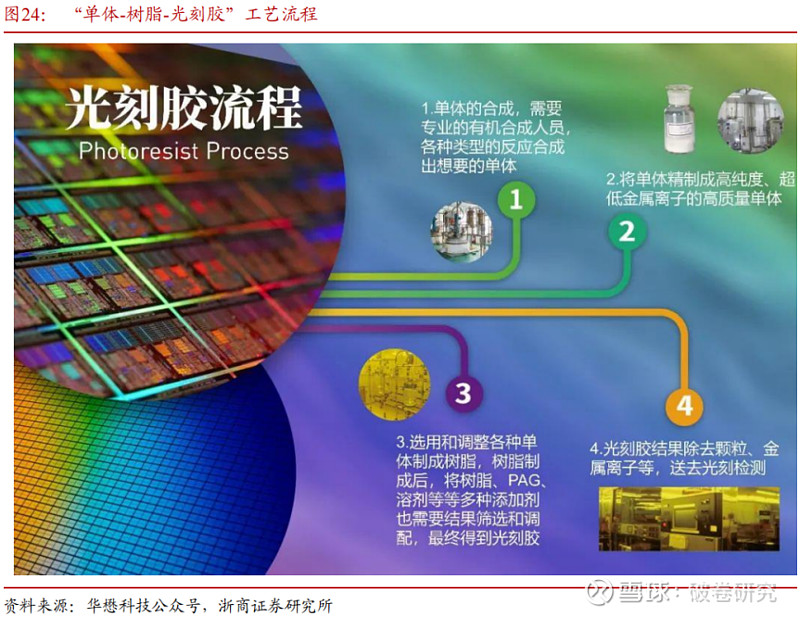

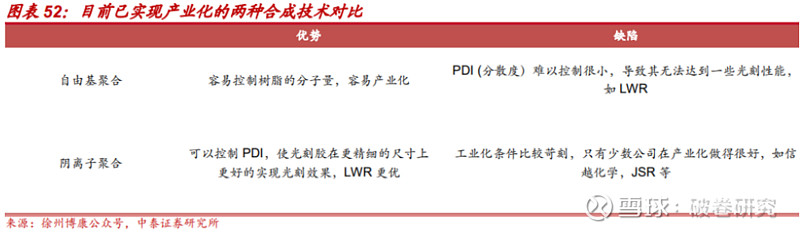

1)树脂:海外垄断市场,大陆企业需取得技术突破 树脂主要是用于把光刻胶中不同材料聚在一起的粘合剂,对整个光刻胶起到支撑作用,使光刻胶具有耐刻蚀性能,对光刻胶的性能有重要影响。树脂的合成技术可分为自由基聚合,阴离子聚合和活性自由基聚合等,目前最常用的是自由基聚合,活性自由基聚合还未实现工业化。

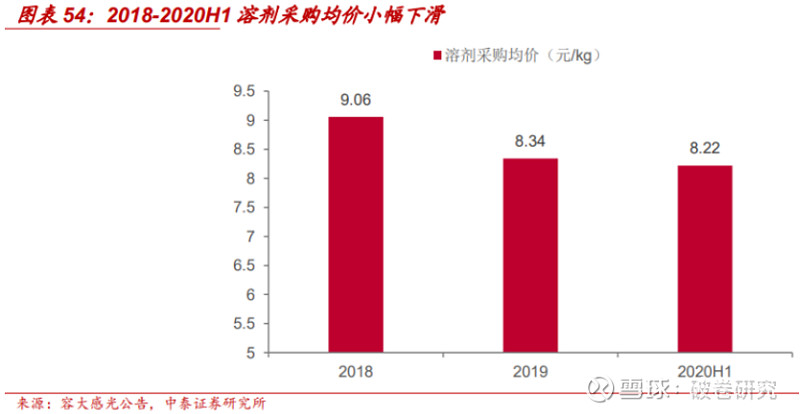

各类光刻胶所需树脂几乎全部由海外垄断,技术壁垒高依然是海外垄断的根本原因。目前,全球范围内光刻胶树脂大厂分为两类:一类是自产树脂的光刻胶厂商,如信越化学、杜邦,它们通常掌握着树脂合成、光刻胶配方的技术专利。另一类是专门生产树脂的生产商,如东洋合成、住友电木、三菱化学等,为光刻胶厂商提供定制化的树脂。国内强力新材、圣泉、彤程新材等目前开始逐步布局。 2)单体:日本和美国企业占大头份 不同光刻胶类型都有相应的光刻胶单体。单体又称活性稀释剂,是含有可聚合官能团的小分子,一般参与光固化反应,降低光固化体系黏度,同时调节光固化材料的各种性能。光刻胶单体的性能指标包括纯度,水份,酸值,单杂,金属离子含量等指标。各类单体中半导体级光刻胶单体相比普通单体壁垒更高:合成技术难度更大,要求质量更稳定,金属离子杂质更少。 单体国外企业有:陶氏化学、巴斯夫、道达尔等。国内企业包含:微芯新材、徐州博康、万润股份。 3)溶剂:目前光刻胶溶剂主要为 PGMEA(PMA,丙二醇甲醚酸醋酯),大陆自给率较高 溶剂使光刻胶具有流动性,并使光刻胶能通过旋转涂在晶圆表面形成薄层,对于光刻胶的化学性质几乎没有影响。根据新思界产业研究中心数据,我国是全球最大的 PGMEA 生产国家,产能占据全球总产量的 35% 左右,生产企业有百川股份、瑞佳化学、怡达化学、华伦、德纳国际等。 在全球市场中,PGMEA 生产企业有陶氏化学、壳牌化学品公司、利安德巴塞尔工业、伊士曼化工等,以上四家企业占据全球市场一半以上份额。根据容大感光公告,溶剂平均采购价格 20H1 为 8.22 元/kg,相比 18、19 年有所降低。

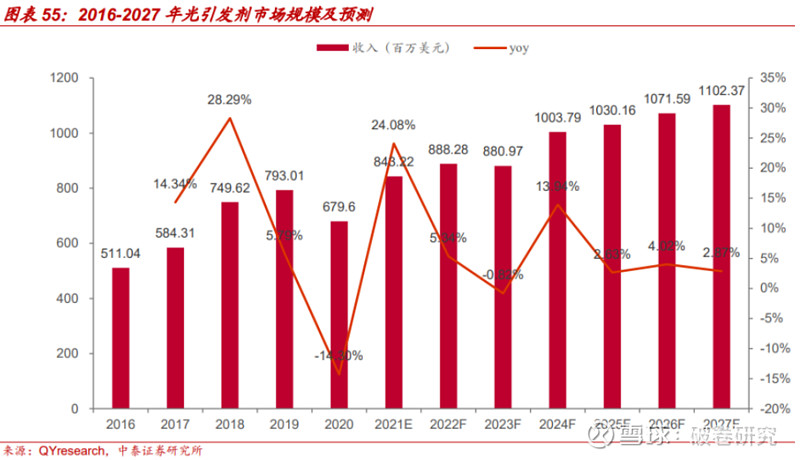

4)光引发剂:集中趋势日益明显,历史采购价呈下滑趋势 光引发剂,又称光敏剂或光固化剂(主要包括 UV 涂料、UV 油墨、UV 胶粘剂等),是光刻胶材料中的光敏成分,能发生光化学反应,即能够在紫外光区或可见光区吸收一定波长的能量,产生自由基、阳离子等,从而引发单体聚合交联固化的化合物。包括光增感剂、光致产酸剂等。UV 涂料制造业是对光引发剂需求最大的产业。光固化材料是传统溶剂型涂料、油墨、胶粘剂的重要替代产品。2020 年,全球光引发剂市场销售额达到了 6.8 亿美元,预计 2027 年将达到约 11 亿美元,2020-2027 年 CAGR 为 4.57%。

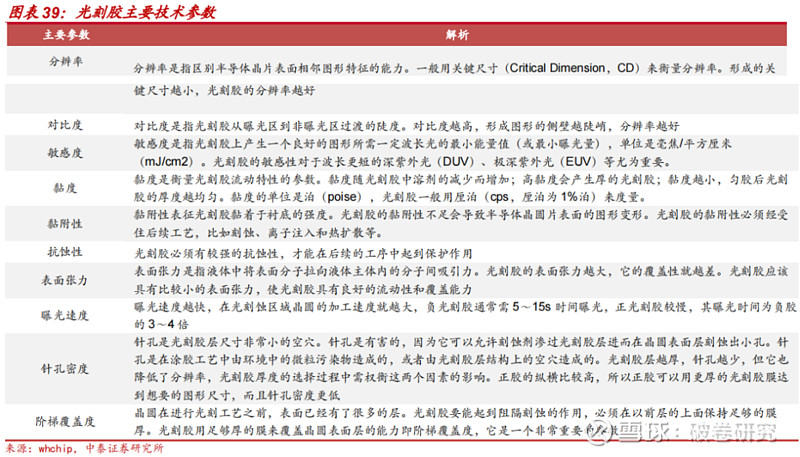

光引发剂领域主要的企业有 IGM Resins,天津久日新材料,常州强力和阿科玛;其中,IGM Resins是全球市场的领导者,天津久日新材料是国内市场的领导者。从光引发剂的采购价格与容大感光数据来看,2018-2020H1,随着上游供应商的竞争结构逐渐稳定,光引发剂采购价格总体下降。 光刻胶性能主要由其化学结构决定,不同结构的光刻胶在性能上差异较大,酚醛树脂类光刻胶的分辨度性能就明显不如聚合物树脂。评价光刻胶性能的指标主要有分辨度、感光性能(敏感度、感光速度、对比度)、粘滞性和粘附性等关键指标,此外还有表面张力、保护能力、存储和运输可靠性等指标。 ➢ 分辨度:区分邻近图形的最小距离,光刻胶分辨率越高,在同样光刻设备的作用下能把更多的器件单元清晰地在硅片上显影出来,即同样面积集成的晶体管更多,芯片运算速度越快。 ➢ 感光性能:主要分为灵敏度、感光速度和对比度三项。由于光源发出的紫外/极紫外光需要经过多次反射镜修正光路并完成杂光过滤,因此最终大部分能量将被过滤掉。光刻胶发生光化学反应所需要的能量越小,感光速度越快。此外,由于显影环节存在大量化学反应,对比度较高的光刻胶才能防止反应扩散及边缘“毛边”。

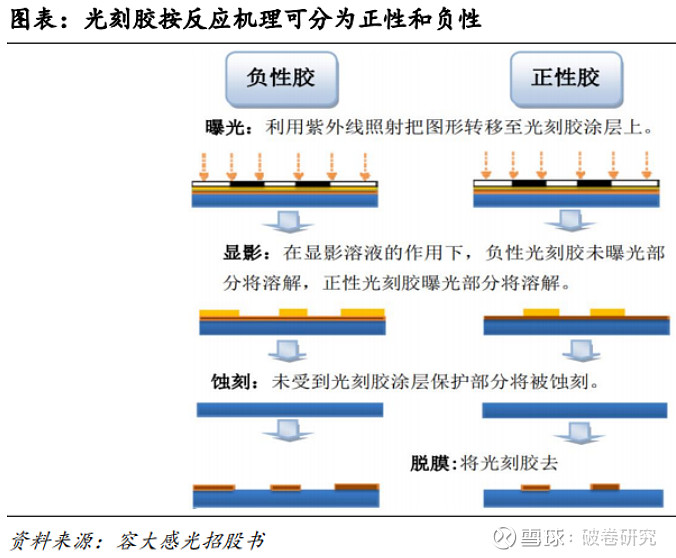

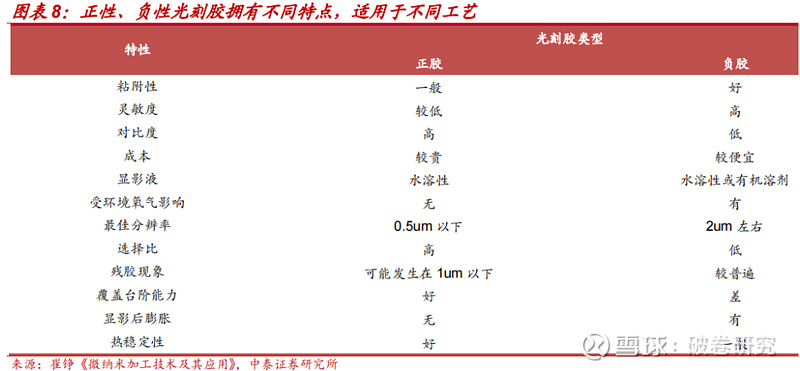

1)根据曝光后光刻胶薄膜化学性质变化不同所导致的去留情况,光刻胶可分为正性光刻胶和负性光刻胶。 正性光刻胶在紫外/极紫外光照射下,曝光区域光刻胶中的高分子链发生降解、官能团脱保护、重排、分子内脱水等化学反应,导致其在显影液中溶解度增加,在基板上获得与掩膜版相同的图案。反之,负性光刻胶的高分子链在曝光区域光刻胶中因发生交联而不溶,未曝光区域在显影液中溶解,从而获得与掩膜版图形相反的图案。

在实际生产中,由于负性光刻胶在显影时易发生变形及膨胀,通常情况下分辨率只能达到 2 微米,因此正性光刻胶的应用更为广泛,是主流光刻胶。 总的来说,正胶有以下主要优点:①高分辨率,高对比度;②使用暗场掩模减少了曝光图形的缺陷率,因为掩模大部分区域都是不透光的。③使用水溶性显影液;④去胶容易。因此,正胶普及率大于负胶。 但由于负胶耐热性强,多应用于高压功率器件、高耗能器件等,此外也常用于一些特殊工艺,因为负胶难以去除的特性,在芯片最后的封装阶段可以使用负胶,能起到绝缘、保护芯片的作用。

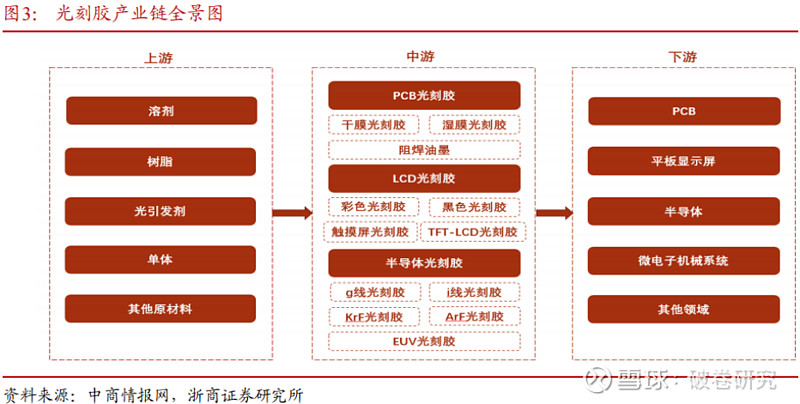

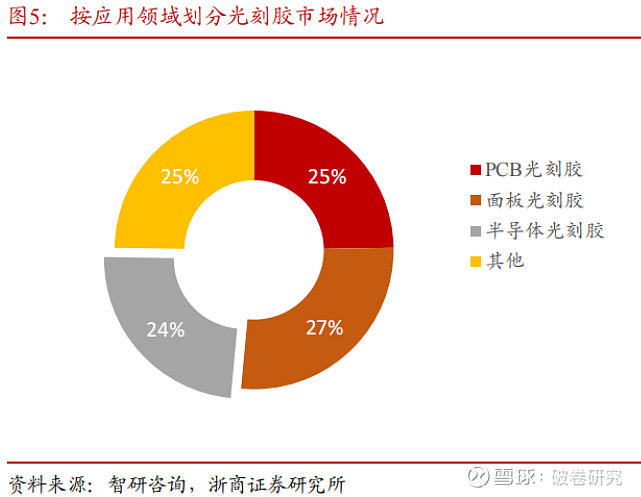

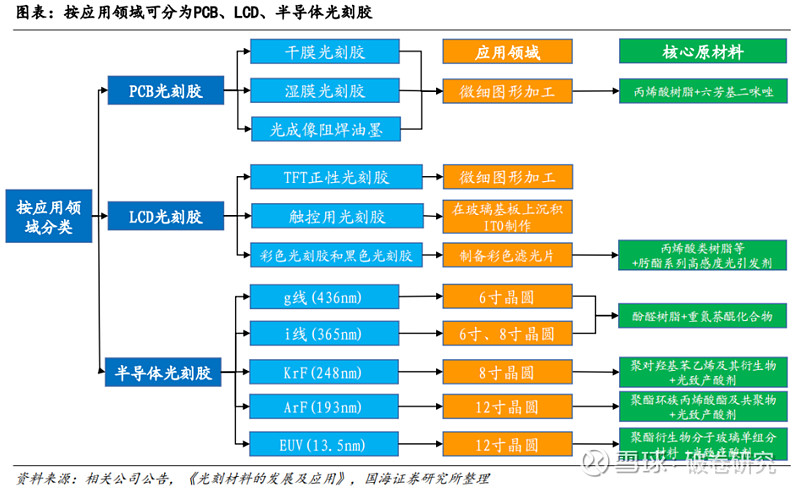

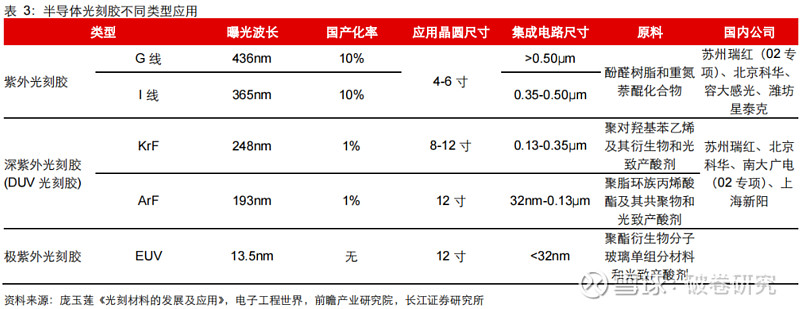

2)按下游应用领域进行分类可分为半导体用光刻胶、显示面板用光刻胶和 PCB 用光刻胶。 智研咨询数据显示,下游三大应用领域分布较为均衡,PCB 光刻胶、面板光刻胶、半导体光刻胶各占 1/4 左右。PCB 光刻胶主要包括干膜光刻胶、湿膜光刻胶、感光阻焊油墨等;平板显示光刻胶则主要是彩色及黑色光刻胶、TFT-LCD 正性光刻胶、LCD 触摸屏用光刻胶等;半导体光刻胶根据波长可进一步分为 G 线光刻胶(436nm)、I 线光刻胶(365nm)、KrF 光刻胶(248nm)、ArF 光刻胶(193nm)、EUV 光刻胶(13.5nm)等。

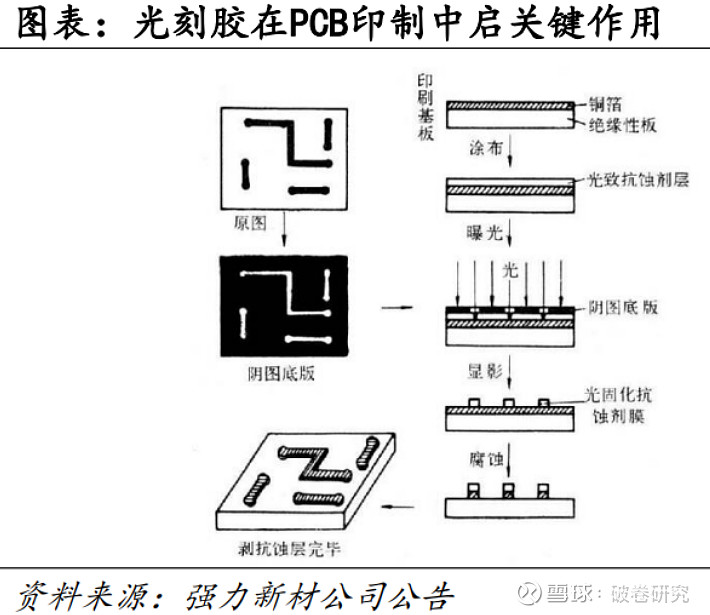

①PCB 是指印制线路板,是电子产品基本组成部分之一,被誉为“电子产品之母”。PCB 的加工制造过程涉及图形转移,即把设计完成的电路图像转移到衬底板上,因而在此过程中会使用到光刻胶。PCB 光刻胶主要包括干膜光刻胶、湿膜光刻胶、光成像阻焊油墨等。 干膜光刻胶是由液态光刻胶在涂布机上和高清洁度的条件下均匀涂布在载体 PET 膜上,经烘干、冷却后覆上PE膜,收卷而成的薄膜型光刻胶。 湿膜光刻胶的工作原理是将其涂布在敷铜板上,干燥后进行曝光显影。不论是湿膜还是干膜,最终都是将底片上的电路图形复制到光刻胶上,再利用其抗蚀刻性能,对覆铜板进行蚀刻加工,最形成印制电路板的精细铜线路。 PCB 感光阻焊油墨主要用途为防止金属导线的氧化和老化、延长使用寿命,防止铜线条之间发生短路、以及防止不必要的焊锡或其他金属附着于 PCB 板上。

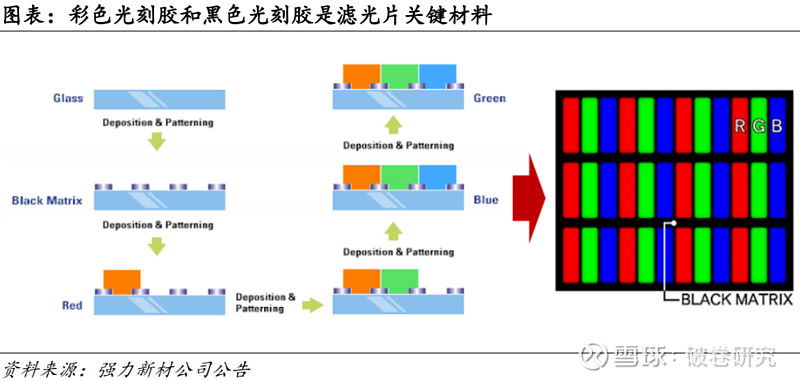

②显示面板光刻胶可分为 TFT 正性光刻胶、触控用光刻胶、彩色光刻胶和黑色光刻胶等。TFT 正性光刻胶主要用于制作薄膜晶体管阵列用;触摸屏用光刻胶主要用于在玻璃基板上沉积 ITO 制作触摸电极;在 LCD 显示器加工过程中,彩色滤光片是液晶显示器实现彩色显示的关键器件,而彩色滤光片的制造是用彩色光刻胶和黑色光刻胶在基板上的附着加工制造而成,光刻胶质量的好坏直接影响彩色滤光片的显色性能,是 LCD 制造业的关键上游材料。

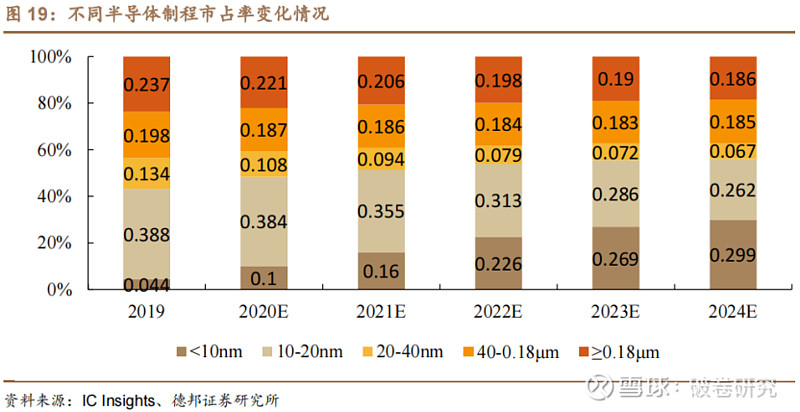

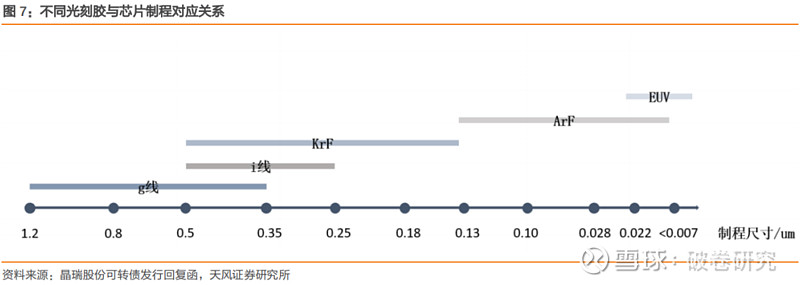

③随着 IC 集成度的提高,集成电路的制程工艺水平已由微米级(1.0µm)、亚微米级(1.0-0.35µm)、深亚微米级(0.35µm 以下)进入到纳米级(90-22nm)。为适应集成电路线宽不断缩小的要求,光刻胶的波长也由紫外宽谱向g线(436nm)、i线(365nm)、KrF(248nm)、ArF(193nm)、EUV(13.5nm)的方向转移,曝光波长越短,光刻胶技术水平越高,适用的集成电路制程也更加先进。 以 28nm 为界,芯片工艺可分为先进制程与成熟制程。先进制程代表着技术进步的方向,可以为芯片提供更好的性能和功耗比,但是其代际设计费用增速越来越高。相比之下,成熟制程设备支出和研发投入更小在成本控制方面具备一定优势。需求侧,成熟制程主要用来制造中小容量的存储芯片、模拟芯片、MCU、电源管理( PMIC)、模数混合、传感器、射频芯片等,随着汽车电子、5G、云计算市场爆发,产能持续紧缺。根据 IC Insights 统计预测,到 2024 年,10nm 以下,10nm-20nm,以及 40nm 以上制程各占市场约三分之一,成熟与先进制程各有所需,同台共舞。

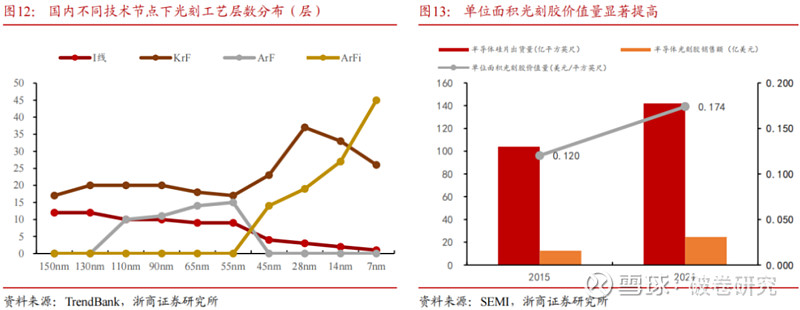

28nm 及以下先进制程通常使用 KrF 胶及 ArF 浸没式光刻胶,光刻工艺层数相较成熟节点也存在显著提高,根据 SEMI 数据,单位面积光刻胶价值含量由 2015 年的约 0.120 美元/平方英寸上涨至 2021 年的 0.174 美元/平方英寸,CAGR 6.4%。

随着光刻的曝光光源向深紫外光发展、加工线宽逼近 10nm、甚至达到 7nm 以下,但同时光源的发生系统和聚焦系统也面临更大的挑战,制造相同照度的曝光光源所需的能耗和加工成本也呈指数增长。半导体产业要继续摩尔定律,就需要光刻胶等材料的革新和光刻技术的颠覆性转变。 根据瑞利公式:分辨率 R=K1*λ/NA,光刻工艺制程进步可通过改变工艺因子(K1)、曝光波长(λ)、物镜数值孔径(NA)三条路径实现,其中降低光源曝光波长是提高光刻分辨率的重要手段。回顾光刻技术发展历史,集成电路主流工艺尺寸与曝光波长呈现出同步缩小的趋势,而不同波长的光源正对应不同的光刻设备和光刻胶材料。 目前市场上能得到分辨率最高的是 EUV 光刻胶,用于 14nm 以下先进制程,由于整体较高的壁垒,仅 G/I 线有少量国产份额,KrF和 ArF 国产化率极低,EUV 方面仅荷兰的 ASML 能制造 EUV 光刻机,国内尚无企业拥有先进制程芯片产能,因此国内并没有 EUV 光刻胶市场,目前国内市场大多集中在G 线/I 线 KrF/ArF 等用于 28nm 以上成熟制程的半导体光刻胶。

半导体光刻胶并不完全仅用于其对应电路尺寸。以 KrF 胶为例,虽然其对应的最精细工艺范围为 0.13-0.35μm,但是 KrF 胶仍然可以用于 0.13μm 以下节点,包括 28nm,原因在于 28nm 制程的芯片并不是每处都达到了精细度极限,由于 ArF 胶价格是 KrF 胶的几倍,下游客户出于节省成本目的,在芯片精细度较低的区域仍将使用用于低制程的光刻胶,也因此 KrF 胶成为全种类半导体光刻胶中,消耗量极高的胶种类,肩负起承上启下的作用。

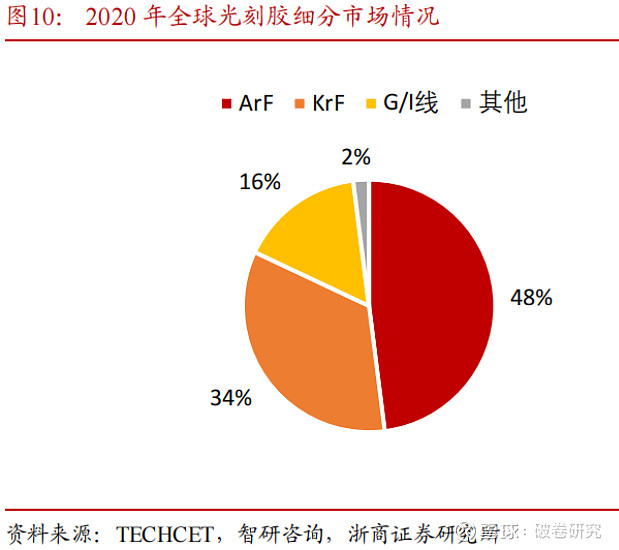

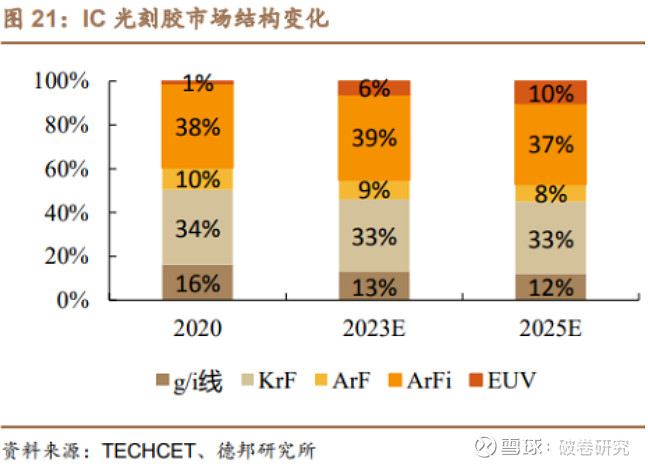

TECHCET 数据显示,2020 年 ArF 和 ArFi(ArF 浸没式光刻胶)占据约 48% 的全球半导体光刻胶市场份额,位列第一,KrF 光刻胶市占率 34%,排名第二,G/I 线胶以 16% 的市占率位列第三。 ArF 光刻胶已是集成电路制造需求金额最大的光刻胶产品,随着未来集成电路产业的进一步发展,ArF 光刻胶面临广阔的市场机遇。 此外,目前虽已有使用 EUV 来实现更高分辨率微细加工技术的试探,但由于新型微细加工技术的导入需要巨额的设备投资,半导体芯片制造商导入 EUV 加工技术的步伐暂未完全迈开,但 EUV 光刻胶的应用范围也正在从逻辑芯片扩展到存储芯片中,随着先进制程渗透率提升以及工序步骤的增加,EUV 光刻胶市场需求将快速提升,占比预计将从 2020 年的 1% 提升到 2025 年的 10%。

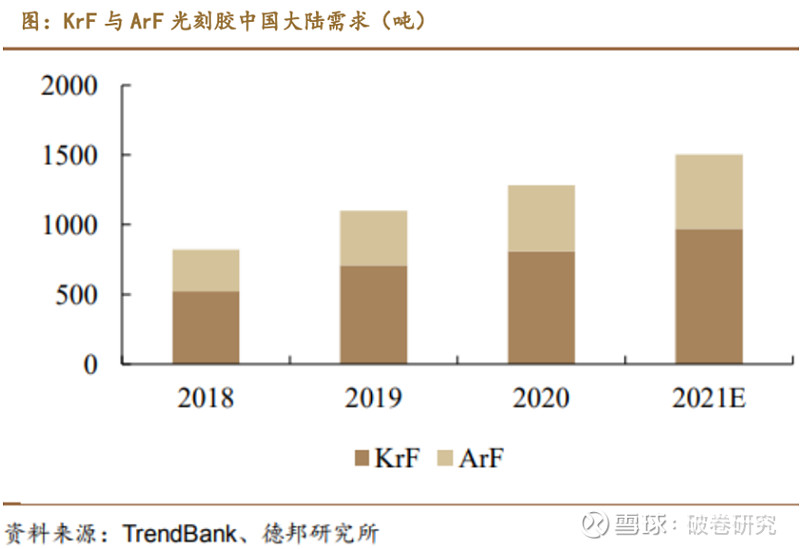

我国大陆 IC 光刻胶产业自主化整体可分三步走:首先在成熟制程实现面向中资晶圆厂的验证导入,形成对日美光刻胶供应商的部分替换;然后在先进新建产线与中资晶圆厂配套研发,实现工艺向前靠拢;最后再逐步完成全产业链的自主可控。 基于市场需求和我国大陆晶圆代工厂制程布局情况,KrF 与 ArF 光刻胶的技术突破成为本土光刻胶厂商主要攻关方向。根据势能膜链预测,2021 年中国大陆 KrF 与 ArF 光刻胶总需求量达 1504 吨,市场规模数十亿元,但本土厂商仅实现 0.25µm KrF 光刻胶少量销售,替代空间很大,未来几年有望进入加速放量期。

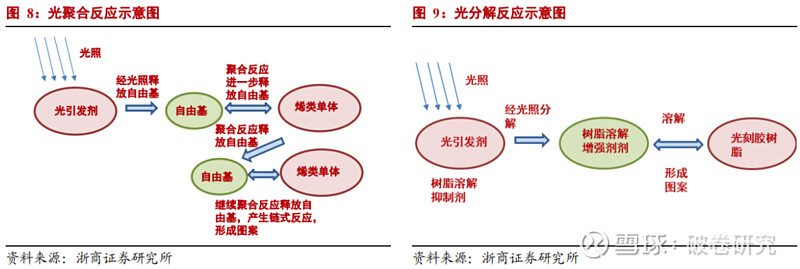

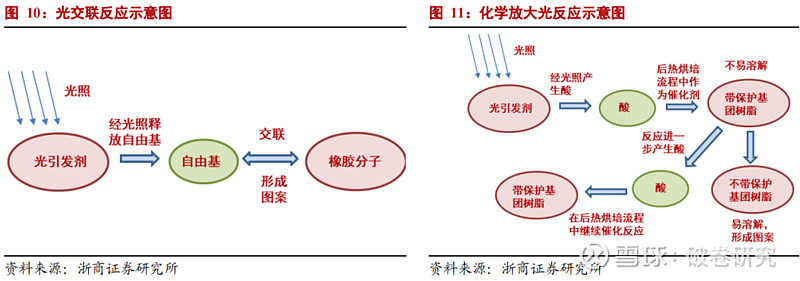

3)按照化学结构分类;光刻胶可以分为光聚合型,光分解型,光交联型和化学放大型。 光聚合型光刻胶采用烯类单体,在光作用下生成自由基,进一步引发单体聚合,最后生成聚合物;光分解型光刻胶,采用含有重氮醌类化合物(DQN) 材料作为感光剂,其经光照后,发生光分解反应,可以制成正性光刻胶;光交联型光刻胶采用聚乙烯醇月桂酸酯等作为光敏材料,在光的作用下,形成一种不溶性的网状结构,而起到抗蚀作用,可以制成负性光刻胶。

在半导体集成电路光刻技术开始使用深紫外(DUV)光源以后,化学放大(CAR)技术逐渐成为行业应用的主流。在化学放大光刻胶技术中,树脂是具有化学基团保护因而难以溶解的聚乙烯。化学放大光刻胶使用光致酸剂(PAG)作为光引发剂。当光刻胶曝光后,曝光区域的光致酸剂(PAG)将会产生一种酸。这种酸在后热烘培工序期间作为催化剂,将会移除树脂的保护基团从而使得树脂变得易于溶解。化学放大光刻胶曝光速递是 DQN 光刻胶的 10 倍,对深紫外光源具有良好的光学敏感性,同时具有高对比度,对高分辨率等优点。

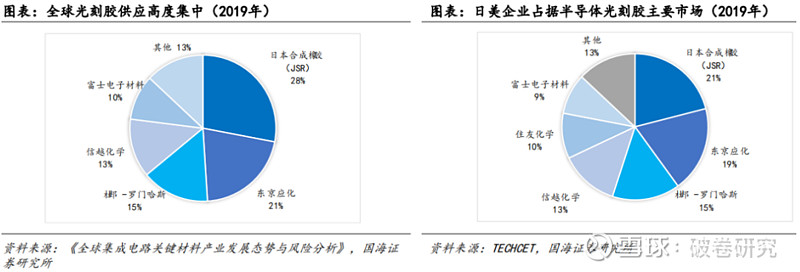

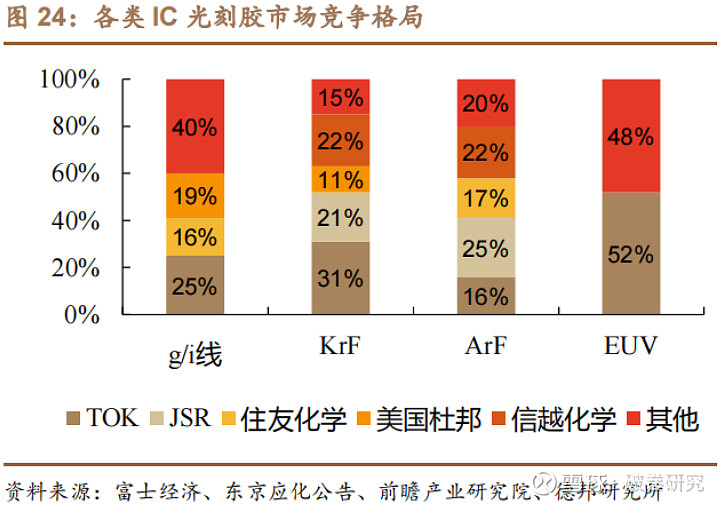

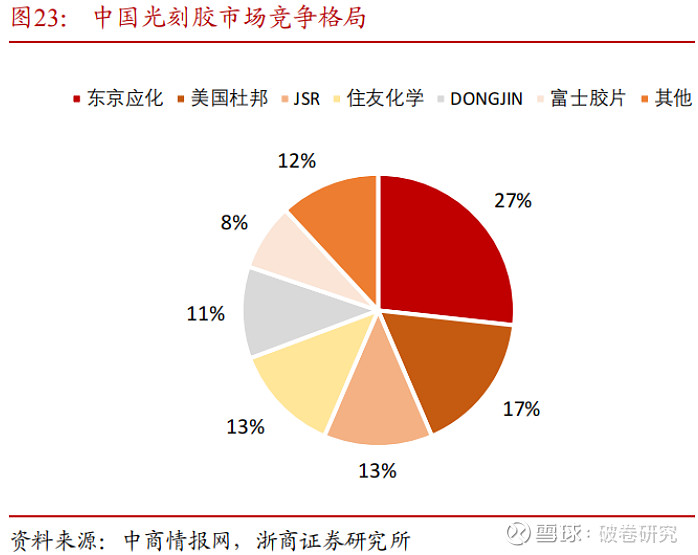

1)全球光刻胶供给高度集中,海外龙头已实现高端制程量产 光刻胶生产工艺复杂,技术壁垒高,属于技术和资本密集型行业,目前核心技术主要掌握在日、美等国际大公司手中,全球供应市场高度集中,日本 JSR 等五家龙头企业占据全球光刻胶市场 87% 的份额。 而作为光刻胶的高端应用,全球半导体光刻胶也集中于日美企业,日本 JSR、东京应化等五家日本企业占据 72% 的市场份额,美国杜邦占据 15% 的市场份额。从细分市场来看,日本厂商几乎包揽先进制程市场,占据全球 64% 以上的 g/i 线光刻胶市场、83% 以上的 ArF 光刻胶市场、74% 以上的 KrF 光刻胶市场。

同时,海外龙头已实现高端制程量产,其中日本主要厂商已实现领域内最先进的 EUV 光刻胶的量产,以陶氏、德国默克、锦湖石化为代表的其他光刻胶厂商也已实现 ArF 光刻胶的量产。

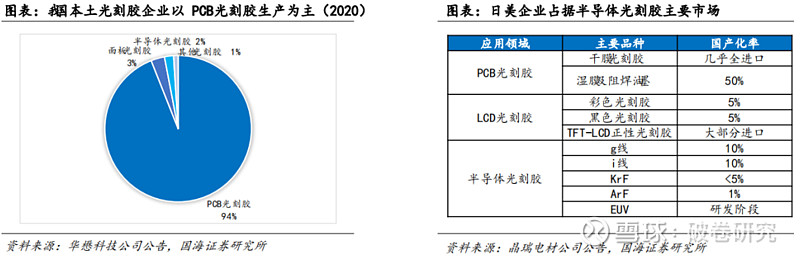

2)国内光刻胶以中低端产品为主,高端领域逐步突破 我国光刻胶行业起步较晚,生产能力主要集中在 PCB 光刻胶、TN/STN-LCD 光刻胶等中低端产品,其中 PCB 光刻胶占比达 94%,而 TFT-LCD、半导体光刻胶等高端产品仍需大量进口。 先进制程半导体光刻胶方面,目前适用于 6 英寸硅片的 g/i 线胶国内自给率约 10%,适用于 8 英寸硅片的 KrF 胶国内自给率不足 5%,适用于 12 寸硅片的 ArF 胶基本依靠进口,而 EUV 胶还仍处研发阶段。

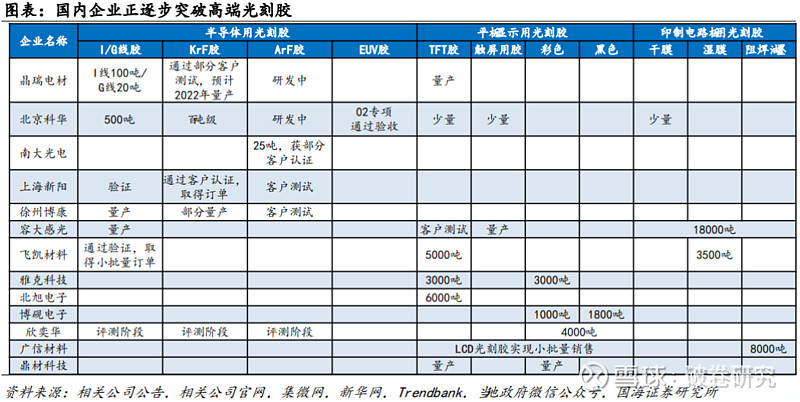

而随着电子信息产业向中国转移、美国对中国科技的打压、以及半导体产业链配套需求的提升,未来高端光刻胶实现进口替代是大势所趋。尽管我国光刻胶领域与国外巨头仍存不小差距,但国内一批优秀的龙头公司正积极投入研发,旨在突破高端光刻胶受制于人的局面,使光刻胶国产化由低端走向高端。 EUV 胶方面,北京科华已通过 02 专项验收。 ArF胶方面,上海新阳、徐州博康正处于客户测试阶段,南大光电已获部分客户认证;KrF 胶方面,北京科华、上海新阳、徐州博康、晶瑞电材均具备量产能力。

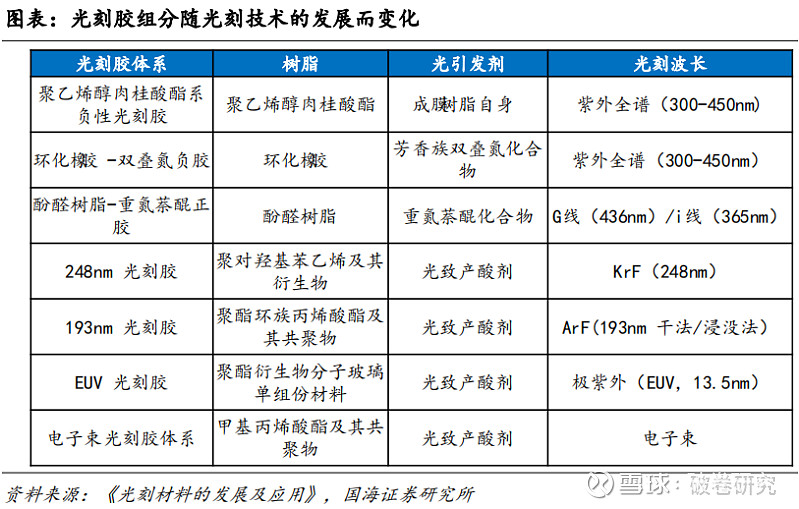

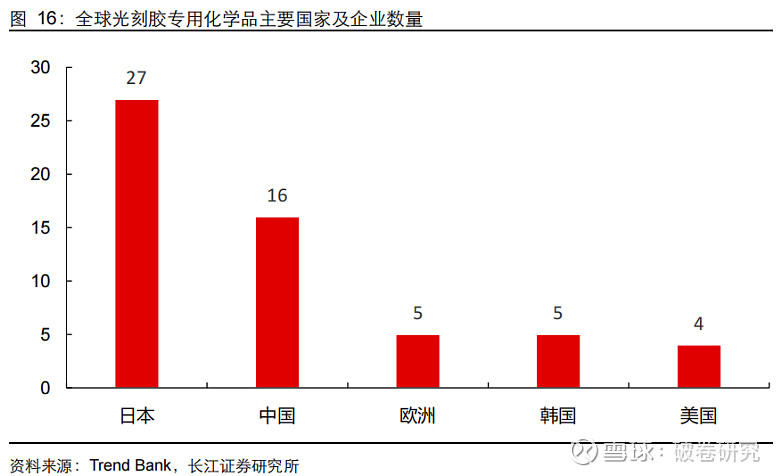

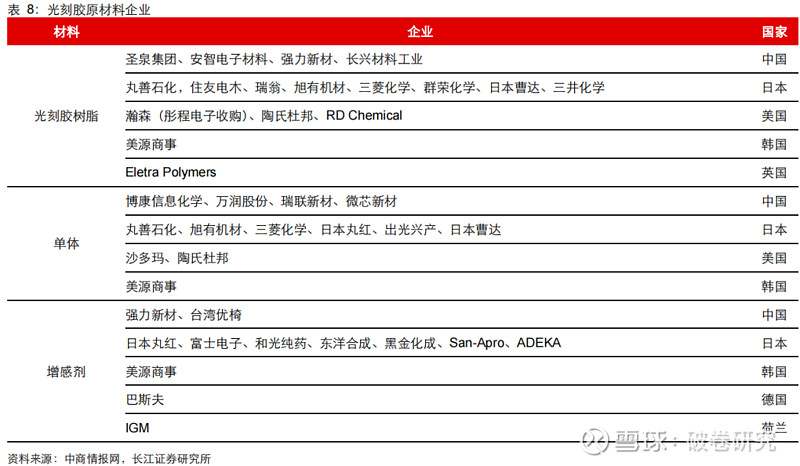

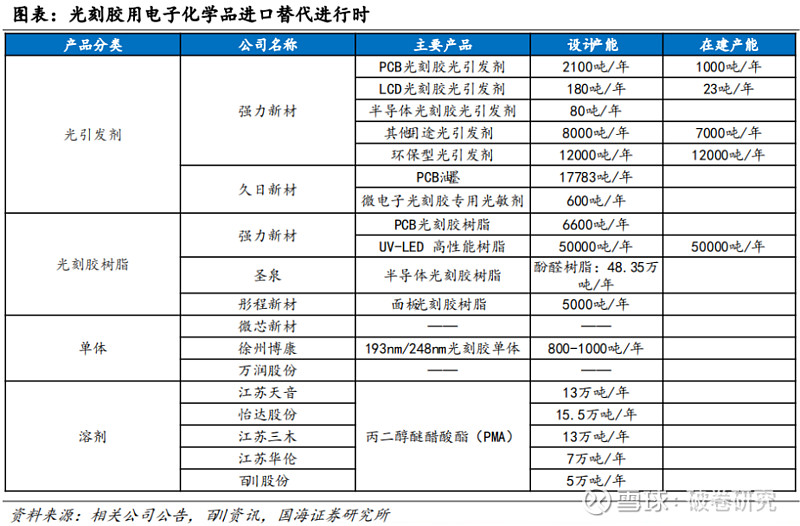

3)光刻胶上游组分随光刻技术发展变化,国内企业产能持续扩张 光刻胶上游原料主要包括光刻胶树脂、光引发剂、溶剂、单体及其他助剂等,其中树脂和光引发剂是最关键的组分。随着光刻技术的发展,对应于各曝光波长的光刻胶组分,也随着光刻技术的发展而变化。长期以来,光刻胶专用电子化学品主要被日本、欧美的专业公司所垄断。

海外企业垄断光刻胶原料,国内企业逐步崛起。目前大部分原材料均为国外进口,原材料企业日本占到 47%,尽管中国的原材料企业位列全球第二,但大部分目前处于研发和布局阶段,成熟材料供应企业均来自日本和美国。中国企业如万润股份、圣泉集团、强力新材等在原材料树脂、感光剂等方面均有国产突破,但大部分仍属于低端产能或者高端产量极为有限,爬坡较为缓慢。

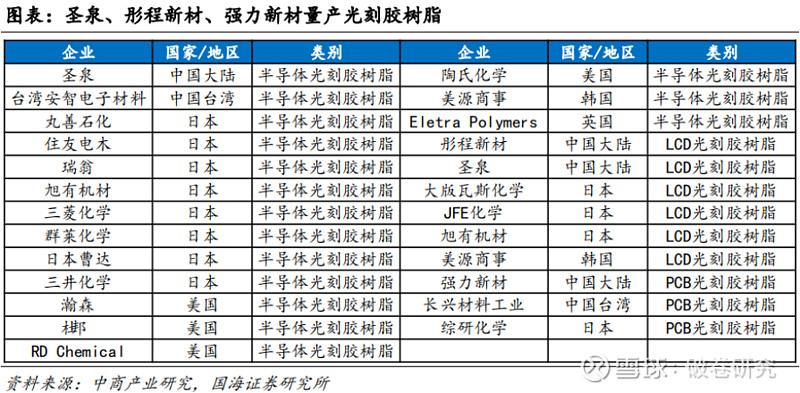

光刻胶树脂方面,日本、美国企业目前占据主要市场。国内方面,圣泉、彤程新材、强力新材等目前开始逐步布局。

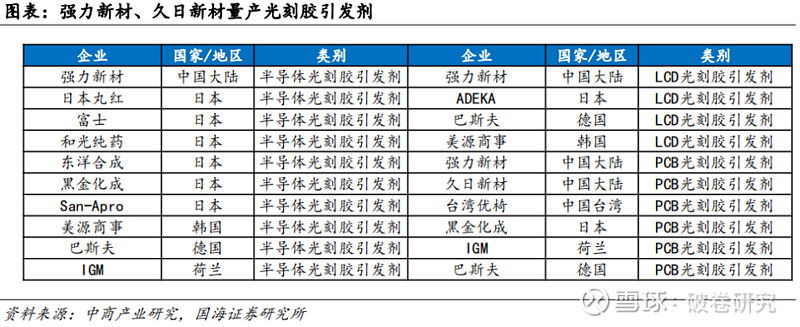

光引发剂方面,目前市场主要被日本、韩国、德国等国家的企业占据,目前国内强力新材、久日新材具备光刻胶引发剂量产能力。

单体方面,微芯新材、徐州博康、万润股份、瑞联新材具备量产能力。 溶剂方面,光刻胶溶剂制备技术壁垒相对较低,常用材料为丙二醇甲醚醋酸酯(PGMEA或PMA),国内企业涉足较多。目前国内有 5 家主要生产厂商,分别为江苏华伦、江苏天音化学、百川股份、怡达股份、江苏三木。

目前虽然在总体研发和生产能力上,国内公司还不能完全与 BASF 等国际竞争对手全面抗衡,但经过多年技术积累,国内已形成一定光刻胶用电子化学品产能,相关公司市场份额逐步提升,国产替代正持续进行。

#半导体# #半导体材料# #光刻胶# $晶瑞电材(SZ300655)$ $彤程新材(SH603650)$ $上海新阳(SZ300236)$ 风险提示:本内容仅代表破卷研究的分析、推测与判断,登载于此仅出于传递信息之目的,不作为投资具体标的之依据。投资有风险,入市需谨慎! 版权声明:本内容版权归原创方或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。 |

【本文地址】