| 连续5年增长!《2021中国健身行业数据报告》正式发布 | 您所在的位置:网站首页 › 健身行业的趋势 › 连续5年增长!《2021中国健身行业数据报告》正式发布 |

连续5年增长!《2021中国健身行业数据报告》正式发布

|

近日,在中国健美协会的指导下,上海体育学院经济管理学院、三体云动和万博宣伟联合制作并发布了《2021年度中国健身行业数据报告·五周年珍藏版》(以下简称“报告”)以及《2021中国健身产业城市景气指数排行榜》。报告对2021年度中国健身行业的现状与数据进行了全面的复盘和回顾,并对行业未来的发展趋势提出了大胆的猜想和预测。 报告显示,2021年中国健身行业逐步回暖,健身会员和健身人口渗透率呈现出连续五年增长的态势,截止到2021年12月,全国健身会员达到7513万人,相比2020年增长了6.89%,健身人口渗透率也从2017年的3.46%增长至2021年的5.37%。 但由于部分地区仍然受到疫情的侵扰,2021年全国广义健身类场馆数约14.9万家,相比2020年下滑了5.1%,其中商业健身俱乐部41917家,环比下滑5.39%,健身工作室51939家,环比下滑3.01%。 亚洲健身健美联合会主席、中国健美协会主席张海峰表示,整个2021年,以及2022年过去的这几个月,我国部分地区的部分时间仍然受到新冠疫情的影响,但这并不能阻碍中国健身行业和健身市场向上发展的整体态势。 通过《2021中国健身行业数据报告》我们了解到,我国日益扩大的内需推动着消费规模的稳健增长,正逐步恢复至疫情前水平,健身行业的表现与宏观经济发展的脚步基本保持一致,越来越多人被“激活”并投入到付费的运动锻炼和健身行列,中国健身行业正在稳健复苏。 上海体育学院党委副书记、副院长王继红认为,《2021中国健身行业数据报告》的发布,旨在共同探索中国健身行业发展的现状,帮助行业企业准确把握发展态势,形成良好的可持续发展优势。 从报告可以看出,中国健身行业的主要发展特征,一是健身行业仍处于优胜劣汰,适者生存的持续竞争过程;二是健身行业经营战略和策略上变得更加稳重和健康;三是健身消费行为不断变化,健身需求持续多元,更多人愿意付费健身。 2021年国内新冠疫情时有波动,给健身行业带来了不小的冲击,受疫情影响较为严重的地区,线下商业健身机构面临着生存困难等问题。 但与此同时,新冠疫情也给体育健身整个行业带来了新的机遇,人们对身体健康的关注度空前提高,自发健身意识大幅增强,线上健身用户激增。 从“刘畊宏健身”话题持续登上热搜榜,到其平台账号短时间内粉丝累计超过7000万人,都充分说明了大众对于健身有着强烈的需求。 随着疫情逐渐散去,人们的生活恢复正常秩序,大多数逐渐养成健身习惯的线上健身用户必定会走进线下健身场馆,届时健身行业将会迎来新的爆发点和增长点。 三体云动作为垂直于互联网健身行业的企业,始终为推动全民健身、帮助实体健身场馆实现数智化升级而努力。 自2017年以来,三体云动数据中心已经连续五年制作并发布《中国健身行业数据报告》,洞察行业变化,2021年作为报告发布的第五年,也特别推出了《五周年特别回顾:2017-2021中国健身行业的变化与趋势分析》,从投融资市场、行业规模以及场馆经营三大板块进行整体回顾和分析,梳理过去五年中国健身行业的发展变化,并大胆猜想和预测中国健身行业在接下来的五年即2022年~2026年的发展趋势和变化。

上海体育学院经济管理学院院长李海表示,2021年国家陆续出台《全民健身计划(2021-2025年)》、《“十四五”体育发展规划》等多个重要的政策文件,将进一步夯实健身产业基础,规范健身行业秩序,引领健身行业发展方向,加速推进我国健身行业步入发展快车道。报告的发布将与读者共同探索中国健身行业发展的现状和未来,帮助本行业企业准确把握行业发展态势,形成企业良好的可持续发展优势。 三体云动联合创始人窦赢表示,2021年中国健身市场整体发展向好,尽管线下健身房的经营受到疫情反复和波动的影响,但愿意付费参与健身的人口依然持续增加。 2021年中国健身行业的发展呈现出三个特征:行业仍在“洗牌”、经营“稳扎稳打”、健身行为在变化。报告的发布将为每一位健身行业从业者、投资人等提供有价值的数据以作参考。

《2021中国健身行业数据报告》数据分享

1)健身房数量 截止到2021年12月,全国体育休闲服务与运动健身类场馆总数约19.5万家,其中与健身相关度较高的广义健身类场馆数约14.9万家,相比2020年的15.7万家下降了5.1%。其中,包含了如健身俱乐部、健身工作室等专业健身业态类场馆数共约9.4万家,以及泛健身类场馆5.5万家。 专业健身类场场馆中,健身俱乐部41917家,较2020年环比减少5.39%;健身工作室51939家,较2020年环比减少3.01%。

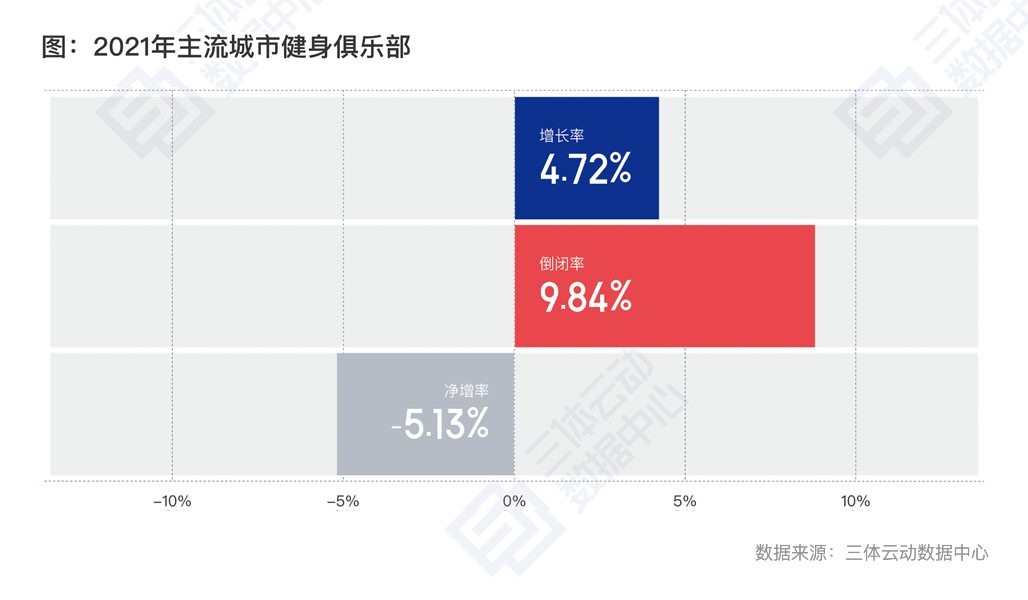

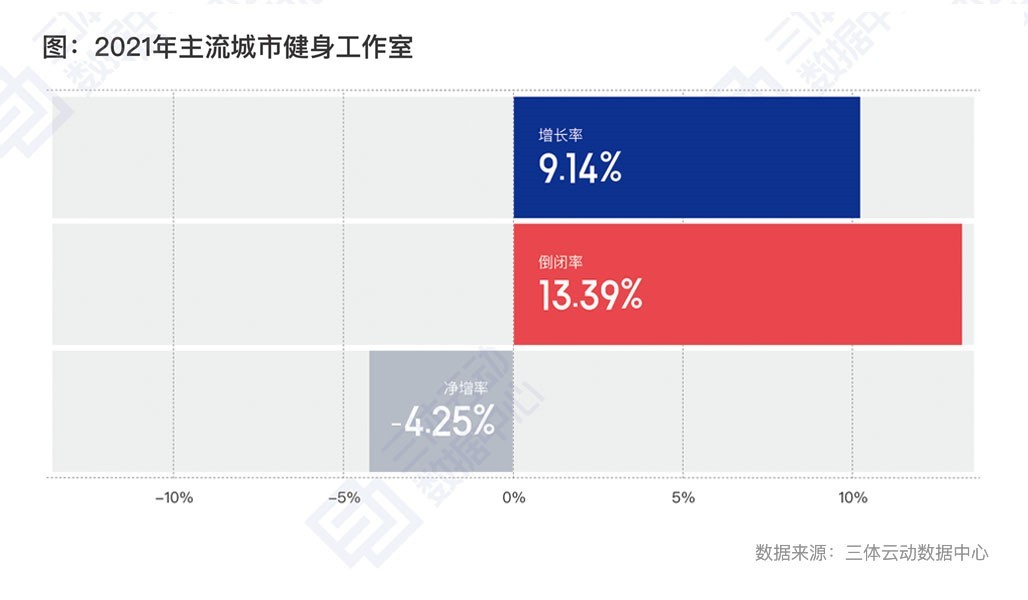

2)健身房增长率 环比2020年,2021年主流城市(含一线和新一线城市)的健身俱乐部平均增长率为4.72%,倒闭率为9.84%,净增率为-5.13%。2021年主流城市的健身工作室平均增长率为9.14%,倒闭率为13.39%,净增率为-4.25%。 2021年健身俱乐部门店数量的“增长”更多来源于对其他经营不善或无法坚持的品牌门店的收购或并购(比如金吉鸟健身),内部调整升级后换个招牌成为自有品牌的门店,间接实现门店数量的扩张。而完全全新拓展从零开始装修的新店,在今年的整体占比上相对较低。

3)中国健身会员 根据多维度的数据统计及估算,截至2021年12月,中国商业健身房(包括健身俱乐部和健身工作室)的付费健身会员总数约为7513万,相比2020年7029万环比增长了6.89%。按照全国14.1亿总人口计算,健身人口的渗透率为5.37%。

4)会员人均消费额 2021年,健身会员在健身房的人均年度消费支出显著降低,健身俱乐部会员全国均值3378元,比去年下降了9.24%,比2019年下降了17.31%;健身工作室会员全国均值5587元,比去年下降了9.69%,比2019年下降了19.41%。

5)场馆月均收入 2021年中国主流城市健身俱乐部单店月均收入为48.3万元,相比2020年月均43.5万元增长11.0%,相比2019年月均53.6万元减少9.9%;2021年中国主流城市健身工作室单店月均收入为10.72万元,相比2020年月均9.63万元增长11.32%,相比2019年月均11.1万元减少3.42%。

6)2017-2021年中国健身行业数据回顾 近五年,在健身投融资市场方面,中国健身行业相关的投融资案例共210起,融资主要集中在B轮之前。2017-2018年是中国健身行业最为活跃的两年,2019年是近五年来中国健身投融资市场最为冷淡的一年,2021年中国健身行业获投的项目案例共43起,呈现回暖趋势。疫情来袭后,互联网健身、家庭健身、健康食品领域得到高速发展并获得资本青睐。

在健身行业规模变化方面,从近五年的数据来看,全国健身俱乐部和工作室的数量从2017-2019年一直保持高速增长,从2020年疫情开始出现很大下滑。但在健身人口方面,却保持着持续增长,健身人口渗透率也从2017年3.36%增长到2021年5.37%。

在场馆经营变化方面,全国会籍年卡成交价在疫情前后差距较大,2017-2019年健身俱乐部会籍年卡成交均价在1700元左右,而疫情后的2020-2021年的年卡成交均价不到1300元。

|

【本文地址】