| “收废品”巨头冲刺IPO,电池回收真这么赚钱吗? | 您所在的位置:网站首页 › 做电池回收怎么样 › “收废品”巨头冲刺IPO,电池回收真这么赚钱吗? |

“收废品”巨头冲刺IPO,电池回收真这么赚钱吗?

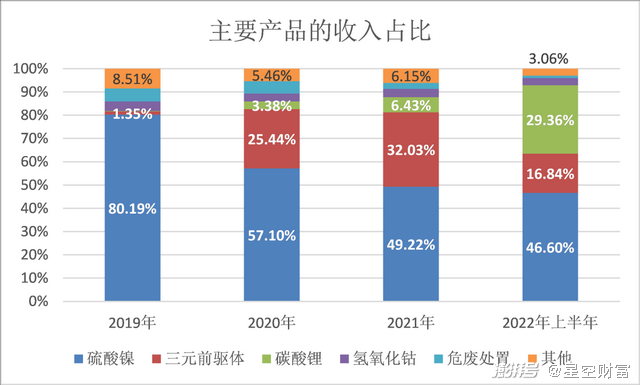

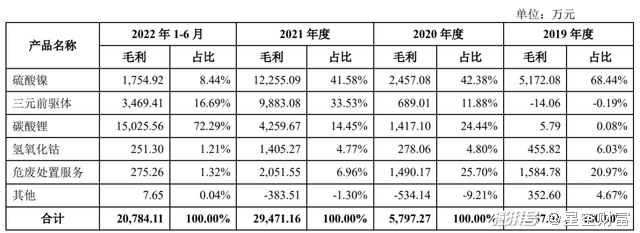

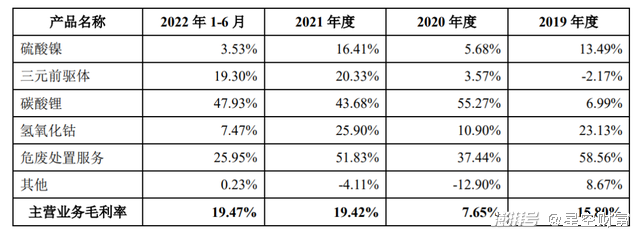

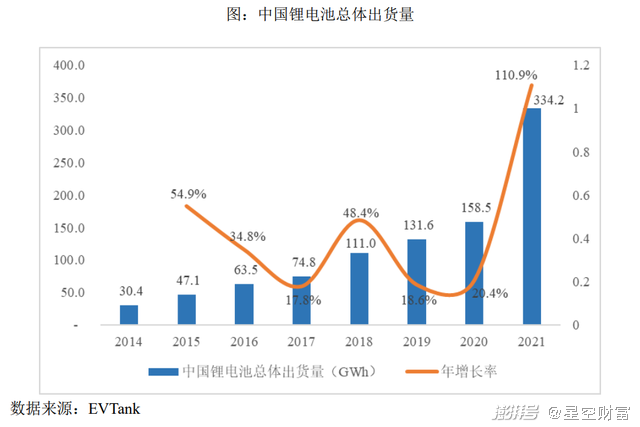

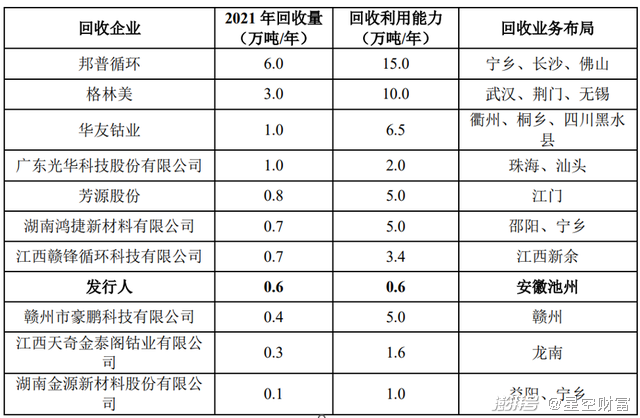

作者/星空下的栗子 编辑/菠菜的星空 排版/星空下的养乐多 傍上新能源汽车这条大腿,锂电池回收也成为“香饽饽”。上海西恩科技股份有限公司(以下简称“西恩科技”)的老板赵志安原本是环保出身,近年来却布局了锂电池回收业务。 2019年至2022年上半年,西恩科技的营业收入分别为4.8亿元、8亿元、15.5亿元和10.7亿元。净利润分别为负2058万元、负504万元、1.66亿元和1.48亿元。可以看出,西恩科技的营业收入和净利润自2021年起都有了较大幅度的提升。这或许也是其选择冲刺创业板的原因。 那么,有了“新能源”这个面子,西恩科技的里子又如何呢?我们通过《招股说明书》一起看一看。 一、收入及毛利或将大幅波动 从西恩科技的主营业务收入构成看,硫酸镍、三元前驱体和碳酸锂是主要的三种产品。三者的收入合计占比在八到九成。 最近3年半,西恩科技的收入构成发生了较大的变化。主要是硫酸镍的收入占比从2019年的80.19%下降到2022年上半年的46.6%。三元前驱体收入占比较为波动,2019年至2022年上半年分别为1.35%、25.44%、32.03%和16.84%。碳酸锂的收入占比在2019年为0.17%,2021年增至6.43%,2022年上半年一跃增至29.36%。  主要产品的收入占比 根据《招股说明书》整理 受下游锂电池市场需求上升的影响,金属镍、金属钴和碳酸锂的市场价格近些年来震荡上升,西恩科技的经营业绩也随之震荡上行,其中碳酸锂显得特别出挑。虽然2022年上半年碳酸锂销量只有硫酸镍的7.5%,但销售额却占到硫酸镍的63%。碳酸锂的价格也从2019年的2.66万元/吨一路狂飙到2022年上半年的30.6万元/吨。短短3年,增长了10倍。这使得碳酸锂不仅贡献了2022年上半年主营业务收入的近3成,更是贡献了主营业务毛利的72.29%。其毛利率在2022年上半年为47.93%,远超其他产品。可见碳酸锂已经成为不折不扣的盈利引擎。  主营业务毛利构成 摘自《招股说明书》 然而就在近日,“白色石油”坐上了“过山车”,碳酸锂的价格大幅跳水。根据3月23日上海钢联的数据,电池级碳酸锂均价报28万元/吨,工业级碳酸锂均价报24万元/吨。而就在2022年11月,电池级碳酸锂的价格曾高达60万元/吨。 碳酸锂价格的下跌普遍被认为与新能源汽车增速回落有关。2023年1-2月,新能源汽车产销量分别为97.7万辆和93.3万辆,同比增长18.1%和20.8%。这与2022年新能源汽车销量超90%的同比增速差距明显。 其实,今年年初特斯拉就打响了降价的第一枪。3月份湖北对东风集团旗下多个品牌展开大规模补贴,更诱发了新能源车企的“降价潮”。出现了能源车和燃油车纷纷降价的局面。 此外,2月下旬,宁德时代向一些车企推出了“锂矿返利”计划。该计划要求车企前3年从宁德时代采购的电池不低于自身出货量的80%。作为回报,可于每年年底有一定份额的电池碳酸锂享受20万元/吨的价格。这显然加速了碳酸锂价格的下跌。 随着碳酸锂价格的暴涨暴跌,笔者预计西恩科技的营收和毛利大概率呈现大幅震荡的局面。利润势必受到碳酸锂价格下跌的影响而有所收缩。 事实上,近三年半以来,西恩科技的主营业务毛利率也算不上稳定,分别为15.8%、7.65%、19.42%和19.47%。除了碳酸锂以外,其他产品的毛利率均有较大幅度的波动。如今看来,碳酸锂要维持住40%-50%的毛利率恐怕比较难了。  分产品毛利率 摘自《招股说明书》 二、回收市场内卷,采购价格上涨 2013年至2014年被认为是中国新能源车的元年。按照动力电池平均使用寿命5-8年来计算,我国第一批投入市场的动力电池正在迎来退役期。 近年来,锂电池总体出货量持续增长。预计2026年国内锂电池理论回收规模将达到231.2万吨,这使得锂电池回收行业成为了众人瞩目的“蓝海市场”。  锂电池出货量 摘自《招股说明书》 然而,2021年国内锂电池理论回收量为59.7万吨,实际回收量却只有23.6万吨。产生这种局面的原因主要是锂电池回收行业的规范程度有待提高。由于存在强制性规范措施缺乏、回收渠道不完善等问题,大量的报废锂电池由个人或无合格资质的企业进行回收处置。 流入“小作坊”的退役电池不少,而正式进军锂电池回收业务的玩家也很多。2022年11月,工信部公示进入“白名单”的第四批动力回收电池企业共有41家。截至2022年11月末,正规军的数量已经达到了84家。其中,不乏整车厂或者电池生产商的身影,比如宁德时代、比亚迪、广汽集团等。西恩科技也是上述白名单企业之一。 《招股说明书》中披露了11家电池回收企业。这些企业2021年的回收利用能力为55.1万吨,而实际回收量仅为14.6万吨。由此可见,市场的回收能力是相对过剩的。小作坊和正规军共存的锂电池回收市场,竞争越来越激烈。在这种情况下,谁能有稳定和价格合理的货源就尤为重要。  回收企业情况,摘自《招股说明书》 注:邦普循环为宁德时代旗下企业 西恩科技的原材料采购价格在近年来持续走高。2019年至2022年上半年,主要原材料黄镍、镍湿法冶炼中间品以及废旧锂电池材料采购价格的复合增长率分别为18%、22%和43%。特别是废旧锂电池材料,2021年的价格是6.38万元/吨。2022年上半年采购价格则达到了12.56万元/吨,是2021年的1.57倍。 从西恩科技披露的的前五大供应商来看,缺少强有力的货源方,比如说整车厂或是电池生产商。《招股说明书》中提及,西恩科技正在推进与锂电池生产厂商及新能源汽车主机厂关于废旧锂电池回收的战略合作。然而,对于具体情况尚不得而知。  2021年和2022年上半年的前5大供应商 摘自《招股说明书》 在碳酸锂价格不断下探的情况下,笔者最大的担忧是西恩科技2021年以来近20%的毛利水平是否可持续。毕竟,这一毛利水平甚至高于我们前边提到的电池回收龙头格林美(002340)。格林美2021年和2022年上半年的毛利率分别为17.22%和15.52%。 三、经营活动现金流承压 同样“悬“的还有现金流。2022年上半年,西恩科技经营活动产生的现金流量净额为-1.17亿元。这主要由于经营性应收项目增加了约2.6亿元。也就是说,随着西恩科技销售收入的提升,应收款项也在增加,从而占压了资金。实际上,2020年西恩科技的经营活动现金流量净额也为负数,为-703.74万元。 西恩科技对此也做了解释,“公司处于锂电池产业链中上游,下游主要客户通常要求公司给予一定信用期且票据结算比例较高,与此同时,公司上游原材料供应商通常采用先款后货或货到付款的结算模式,对公司经营性现金流造成一定压力。” 成立于2004年的西恩科技曾经历过多轮融资。加之由于对赌失败而触发回购,创始人的股份不断被稀释。创始人赵志安直接持有西恩科技的股份仅有20.30%。加上一致行动人的股份,实控人赵志安的表决权比例为29.51%,不足30%。 根据《招股说明书》,西恩科技股东招华招证、长三角投资、青岛上汽、嘉兴隽绵、中金传化、广东弘德、共青城投资、苏州云晖、两江投资、无锡云晖、上海凯舟等与控股股东、实控人之间的对赌条款等由于上市处于失效状态,但仍附有上市失败对赌恢复的相关约定。 除此之外,2018年西恩科技的子公司池州西恩新材料科技有限公司曾由于污染问题被新华社点名。   新华社报道摘录 图片源自网络 一边搭上“双碳“和新能源的主题,一边却被环保点名。对于西恩科技来说这似乎有点讽刺,尤其赵志安还是环保出身。 而在锂电池回收市场的变局之中,西恩科技如何守住和巩固自己的江湖地位?这是投资者和企业都值得思考的问题。 注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。 |

【本文地址】