| 股票除权的相关研究 | 您所在的位置:网站首页 › 债转股公式 › 股票除权的相关研究 |

股票除权的相关研究

|

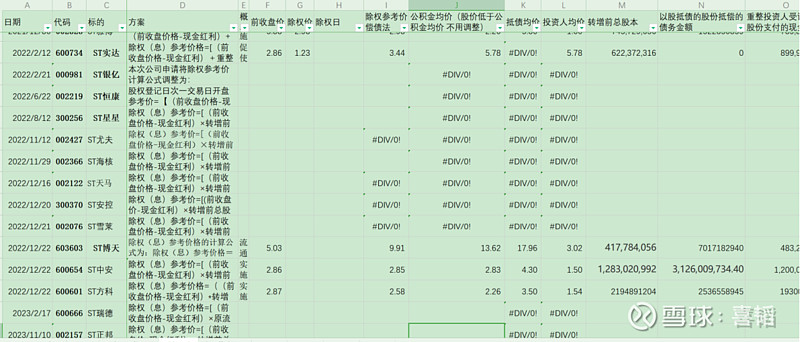

来源:雪球App,作者: 喜韬,(https://xueqiu.com/4314084830/281296645) 终于到了最后一节。大家多讨论多交流,我等着发专栏呢。 重整中的除权是最近10年的产物。破产重整也是最近5年慢慢丰富实践的。16年17年债转股还成了炒股的热点。 基本的除权公式是《〈上海证券交易所交易规则》 “第三节 除权与除息4.3.1 上市证券发生权益分派、公积金转增股本、配股等情况,本所在权益登记日(B股为最后交易日)次一交易日对该证券作除权除息处理,本所另有规定的除外。4.3.2 除权(息)参考价格的计算公式为:除权(息)参考价格=[(前收盘价格-现金红利)+配股价格×流通股份变动比例]/(1+流通股份变动比例)。证券发行人认为有必要调整上述计算公式的,可向本所提出调整申请并说明理由。本所可以根据申请决定调整除权(息)参考价格计算公式,并予以公布。” 实际运行中,根据公司的实际情况不同,有不同的变化。 A股第一个重整除权案例是2011年1月的ST化工。 除权公式如下: “1、以锦化氯碱现有总股本为基数,以资本公积金按10:10的比例每10股转增10股,共计转增340,000,000股。转增后,锦化氯碱总股本将由340,000,000 股增至680,000,000股。 2、锦化氯碱全体股东让渡其转增股份的60%,共计让渡约2.04亿股(以下简称“让渡股份”)。让渡股份由管理人根据执行重整计划的需要处置变现,变现所得优先用于支付破产费用和清偿债权,如有剩余则用于提高锦化氯碱的经营能力。 除权日:2011年1月25日 鉴于以上股东权益调整后,原股东实际获得转增股份数为转增股份的40%,即股份变动比例为0.4。为保护流通股股东权益, 根据《深圳证券交易所交易规则》,经公司向深交所申请,调整除权参考价计算公式如下: 除权参考价=前收盘价÷(1+流通股份变动比例) 公司股票于2010年4月21日停牌前收盘价为7.93元,因此: 除权参考价=7.93÷(1+0.4)=5.66(元)” 可以看到,这个除权参考价公式和配股这些很类似。虽然都是原有权益的稀释,但是因为重整过程中涉及到将股票分配给债权人或者重整投资人,又不是完全一致的。化工的案例将支付给债权人部分的股票剔除,仅保留了原有股东接受的部分,按照40%的比例来稀释股价。可以说这里的流通股份,单指了原股东,不包括债权人。 在后来的70多个案例中,有很多因为并没有向原股东分配,只向债权人和重整投资人分配,利用“除权(息)参考价格=(前收盘价格-现金红利)÷(1+原流通股份变动比例)”这个公式重不涉及原有股东,因此流通股份变化为0,来达到除了权但是价格不变的结果。当然也有直接说不除权的。也有股价上的考虑,因为1元左右除权很危险。

也有除权的,比如2018年12月柳化的除权“除权(息)参考价格=[(前收盘价格-现金红利)+转增股份抵偿债务的价格×转增股份抵偿债务导致流通股份变动比例+转增股份由重整投资人认购的价格×转增股份由重整投资人认购导致流通股份变动比例]÷(1+转增股份抵偿债务导致流通股份变动比例+转增股份由重整投资人认购导致流通股份变动比例)” 柳化的除权公式就具有很大的参考意义。将重整投资人和抵债纳入除权参考价格,是原有为0法的突破。 可以说,在2022年2月的实达案例之前,基本上可以除权也可以不除权(流通股份变动为0法),取决于公司和监管的协商和券商的处理。 直到实达案例。

这是不复权的实达股价,在2022年2月,实达重整完成进入除权步骤,采取的公式和柳化的类似。 除权(息)参考价格=[(前收盘价格-现金红利)+重整投资人受让资本公积金转增股票价格×重整投资人受让资本公积金转增股票导致流通股份变动比例]÷(1+重整投资人受让资本公积金转增股票导致流通股份变动比例) 由于不涉及现金红利、股票红利及配股,公式中现金红利为0,重整投资人受让的资本公积金转增股票价格为0.58元/股,转增股份由重整投资人认购的股份数量为1,555,930,790股,实达集团当前总股本为622,372,316股,相应的转增股份由重整投资人认购导致流通股份变动比为1,555,930,790/622,372,316。 公司本次资本公积转增股本除权除息日前股票收盘价为2.86元/股,根据上述公式计算得出的调整后除权参考价格为1.23元/股。 如此一来,实达的股东们发现第二天自己的股票从2.86变成了1.23。数量没变,价格跌了一半以上,没有盈亏变化,但是实际上钱没了。造成了巨大的市场波动。 重整已经上岸的实达,又是1.23的价格,被大小柚子们猛拉涨停,一路拉到6.86。从大悲到大喜,造成了剧烈的市场波动。 监管对实达事件迅速反应,在2022年3月31日出台了关于《上海证券交易所上市公司自律监管指引第13号——破产重整等事项》的通知 “第三十九条 上市公司破产重整程序中涉及权益调整方案的,应当按照《上海证券交易所交易规则》的相关规定,对其股票价格作除权(息)处理。上市公司拟调整除权(息)参考价格计算公式的,应当结合重整投资人支付对价、转增股份、债务清偿等情况,明确说明调整理由和规则依据,并聘请财务顾问就调整的合规性、合理性及除权(息)参考价格计算结果的适当性发表明确意见。如权益调整方案约定的转增股份价格高于上市公司股票价格的,可以不对上市公司股票作除权(息)处理。” 此次事件之后,重整后的除权进入了新稳态。

后面的大部分案例都采取了如下的安排 前提:如果股权登记日公司股票收盘价高于本次重整公司资本公积金转增股本的平均价,公司股票将按照公式除权。 公式:“除权(息)参考价=〔(前收盘价-现金红利)×转增前总股本+重整投资人受让转增股份支付的现金+转增股份抵偿债务的金额〕÷(转增前总股本+由重整投资人受让的转增股份数+抵偿债务转增股份数)” 下面是解释。首先是资本公积转增股本的均价问题,为什么收盘价高于均价,才要除权?因为资本公积是资产,转增股本的均价,反映了资本公积作为资产变成股份的对价,如果这个价格低于收盘价,那么原有的股东可以认为在低价变卖公司资产,否则就是相对公允的。因此这个前提是很重要的。 通俗解释:大米村陷入了经营危机(大米村案例参照前面的系列文章),村民们决定把一部分的大米处置掉,引入新村民或者将大米拿来抵债。这就需要考虑大米的对价问题,如果大米太便宜了,侵害了村民的权力,那肯定不行。 其次是公式。这里用2023年12月20日全筑的例子。 根据重整计划计算,公司重整转增股份平均价格为1.89元/股。如果股权登记日公司股票收盘价高于1.89元/股,公司股票按照前述计算公式于股权登记日次一交易日调整开盘参考价。 本次重整不涉及现金红利,公式中现金红利为0,转增前总股本678,403,329股(含拟注销的10,559,800股库存股),转增股份抵偿公司债务的金额为518,939,946元,重整投资人受让转增股份支付的现金为710,000,000元,抵偿公司债务转增股份数及由重整投资人受让的转增股份数合计649,089,991股。即若除权,除权(息)参考价=[(前收盘价-0)×678,403,329+518,939,946+710,000,000]÷(678,403,329+649,089,991)。 股权登记日为2023年12月22日,收盘价为2.7,高于资本公积均价,第二天除权,按照公式计算除权价格为2.31. 除权(息)参考价=[(前收盘价-现金红利)×转增前总股本+转增股份抵偿公司债务的金额+重整投资人受让转增股份支付的现金]÷(转增前总股本+抵偿公司债务转增股份数+由重整投资人受让的转增股份数)。 解释一下这个公式的含义。公司的债务减少了,新增了重整投资人支付的现金(实际过程中还会有其他的加入,比如股东代偿债务,解决担保和占用等,本质上都是增加了公司权益),代价是股份需要增加,分配给了债权人和重整投资人,公司的公允价值通过股价反应,所以需要调整股价,也就是除权。 还是大米村的案例,大米村将一部分大米分配给了债权人和投资人,二者都是新加入的村民,这时大米村的米票变多了,为了公允反应大米村大米的价值,因此每个村民的米票价值都发生了等比例的变化。 虽然这个公式已经用了2年多,其中也有头铁的比如博天依旧采用流通股份为0法,但是这个公式依旧存在一定的问题。实践过程中,债权人的抵债价格一般远远高于重整投资人的受让价格,其中的公平性如何解决。另外抵债金额一般而言也远远大于重整投资人的金额,原有股东的权益如何保护。其中涉及到原有股东,公司存续,债权人,重整投资人,监管的各方博弈,因此,以后的重整除权会有更多的变化。 这个系列就此结束,等有变化的时候再聊聊大米村,希望大家多交流多点赞多分享。我也想开专栏。 |

【本文地址】