| 伊利股份(600887.SH)2023年三季度经营业绩全解 #伊利股份# 摘要:本分析报告基于$伊利股份(SH600887)$ 2023年三季度财务报告数据及公司所处行业“乳制品”... | 您所在的位置:网站首页 › 伊利全线产品分析 › 伊利股份(600887.SH)2023年三季度经营业绩全解 #伊利股份# 摘要:本分析报告基于$伊利股份(SH600887)$ 2023年三季度财务报告数据及公司所处行业“乳制品”... |

伊利股份(600887.SH)2023年三季度经营业绩全解 #伊利股份# 摘要:本分析报告基于$伊利股份(SH600887)$ 2023年三季度财务报告数据及公司所处行业“乳制品”...

|

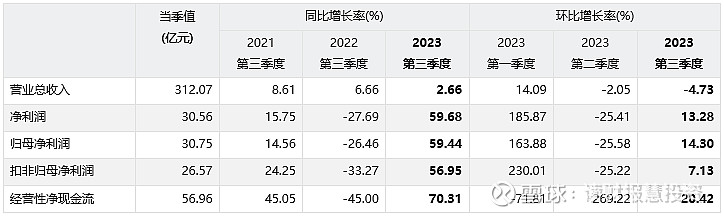

来源:雪球App,作者: 读财报慧投资,(https://xueqiu.com/2249490870/267784834)  #伊利股份# 摘要:本分析报告基于$伊利股份(SH600887)$ 2023年三季度财务报告数据及公司所处行业“乳制品”中16家公司的同期财务报告数据生成。$赛力斯(SH601127)$ $贵州茅台(SH600519)$ 业绩概述:根据伊利股份(600887.SH)2023年三季度财务报告数据,公司在2023年前三季度,实现营业总收入974.04亿元,同比增长3.77%;归母净利润93.80亿元,同比增长16.36%;扣非归母净利润84.54亿元,同比增长11.51%。 从本季度单季来看,2023年第三季度,公司实现营业总收入312.07亿元,同比增长2.66%,环比增长-4.73%;归母净利润30.75亿元,同比增长59.44%,环比增长14.30%;扣非归母净利润26.57亿元,同比增长56.95%,环比增长7.13%。 重点关注:根据公司的报告数据,本公司本期应重点关注:应收账款/营业收入、现金性资产/总资产、有息负债率、资产负债率和流动比率等,各项具体的关注原因见分析报告正文。 一、基本情况股票代码:600887.SH 股票简称:伊利股份 所属行业:乳制品 行业企业数量:16家 行业企业分析样本数:16家 所属地区:内蒙古 上市日期:1996-03-12 主要业务:各类乳制品及健康饮品的加工、制造与销售活动 二、经营业绩1.业绩情况1.1.当前业绩伊利股份(600887.SH)2023年前三季度财务报告显示,公司实现: 营业总收入974.04亿元,较上年同期增长3.77%,实现正增长; 净利润93.70亿元,较上年同期增长16.36%,实现正增长; 归母净利润93.80亿元,较上年同期增长16.36%,实现正增长; 扣非归母净利润84.54亿元,较上年同期增长11.51%,实现正增长; 经营性净现金流117.08亿元,较上年同期增长31.93%,实现较大幅度增长。

2023年第三季度,公司实现: 营业总收入312.07亿元,同比增长2.66%,同比实现正增长,环比增长-4.73%,环比出现负增长; 净利润30.56亿元,同比增长59.68%,同比实现大幅增长,环比增长13.28%,环比实现正增长; 归母净利润30.75亿元,同比增长59.44%,同比实现大幅增长,环比增长14.30%,环比实现正增长; 扣非归母净利润26.57亿元,同比增长56.95%,同比实现大幅增长,环比增长7.13%,环比实现正增长; 经营性净现金流56.96亿元,同比增长70.31%,同比实现大幅增长,环比增长20.42%,环比实现正增长。

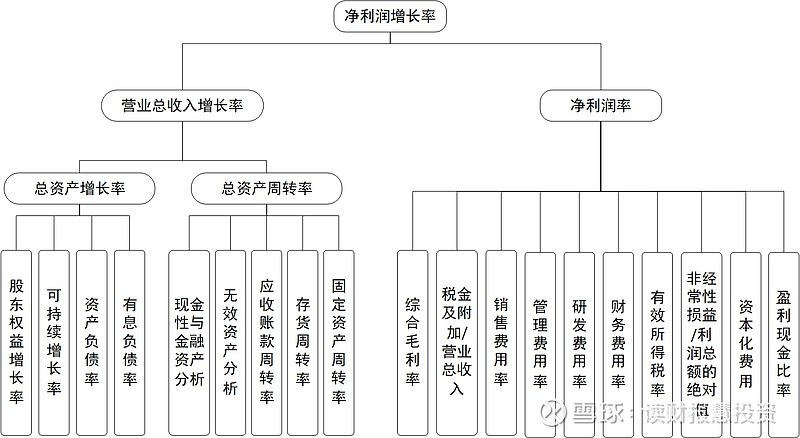

企业经营的核心目标是赚取利润。因此,净利润增长率是衡量企业经营业绩的关键指标。DCB分析法以“净利润增长率”为分析切入点,逐层深入,深度关注净利润增长的最终驱动因素,分析层次详见下图。

净利润增长率是企业成长能力的重要衡量指标,其变动主要归因于营业总收入增长率和净利润率。 2023年前三季度,公司净利润增长率为16.36%,较上年同期变动15.28个百分点(上年同期为1.08%);指标值低于行业中值(行业中值为22.32%),公司利润增长低于行业平均水平。 营业总收入增长为3.77%,较上年同期变动-6.65个百分点(上年同期为10.42%);指标值高于行业中值(行业中值为2.24%),营业总收入增长优于行业平均水平。 净利润率为9.62%,较上年同期变动1.04个百分点(上年同期为8.58%);指标值高于行业中值(行业中值为5.62%),盈利能力优于行业平均水平。

营业总收入增长率体现了公司主要业务的成长性,其主要由总资产增长率和总资产周转率的变化所驱动。其中,总资产增长率又取决于股东权益增长率和财务杠杆(资产负债比率),总资产周转率则体现了资产的利用效率,也是各类资产周转率的综合表征。 ★ 2023年前三季度,公司总资产增长率为19.04%,较上年同期变动-30.84个百分点(上年同期为49.88%);指标值行业排名靠前(行业排名3/16),公司总资产增速明显快于行业平均水平。 分拆来看: 股东权益增长率为7.80%,较上年同期变动-37.63个百分点(上年同期为45.43%);指标值高于行业中值(行业中值为0.68%),股东权益增速快于行业平均水平。 资产负债率为62.39%,较上年同期变动3.92个百分点(上年同期为58.47%);指标值高于行业中值(行业中值为49.85%),总体债务负担高于行业平均水平。 有息负债率为38.65%,较上年同期变动4.61个百分点(上年同期为34.04%);指标值高于行业中值(行业中值为22.13%),借贷还本付息压力高于行业平均水平。 ★ 2023年前三季度,公司总资产周转率为0.70,较上年同期变动-0.13(上年同期为0.83);指标值高于行业中值(行业中值为0.51),资产总体运营效率高于行业平均水平。 分拆来看: 现金性资产占总资产比重为31.52%,较上年同期变动-0.68个百分点(上年同期为32.20%);指标值高于行业中值(行业中值为13.92%),现金性资产所占比重高于行业平均水平。 无效资产占总资产比重为3.62%,较上年同期变动-0.17个百分点(上年同期为3.79%);指标值高于行业中值(行业中值为0.74%),无效资产比重高于行业平均水平。 应收票据与应收账款周转率为29.74,较上年同期变动-6.97(上年同期为36.71);指标值行业排名靠前(行业排名2/16),应收票据与应收账款运营效率明显优于行业平均水平,说明公司对客户的议价能力明显强于同行业。 存货周转率为4.77,较上年同期变动-1.32(上年同期为6.09);指标值高于行业中值(行业中值为4.57),存货运营效率优于行业平均水平。 固定资产周转率为2.85,较上年同期变动-0.17(上年同期为3.02);指标值高于行业中值(行业中值为2.11),固定资产运营效率优于行业平均水平。

净利润率由利润表各个分项的占比决定,同时净利润的质量也是考察的主要角度。 2023年前三季度,公司 毛利率为32.90%,较上年同期变动0.30个百分点(上年同期为32.60%);指标值高于行业中值(行业中值为26.06%),公司产品毛利率高于行业平均水平,盈利能力相对较强。 税金及附加/营业总收入为0.54%,较上年同期变动-0.06个百分点(上年同期为0.60%);指标值低于行业中值(行业中值为0.63%),税金及附加占比低于行业平均水平。 销售费用率为17.66%,较上年同期变动-0.81个百分点(上年同期为18.47%);指标值高于行业中值(行业中值为11.68%),销售费用支出比重高于行业平均水平。 管理费用率为3.98%,较上年同期变动-0.11个百分点(上年同期为4.09%);指标值行业排名靠后(行业排名13/16),管理费用支出比重明显低于行业平均水平,公司管理费用控制较好。 研发费用率为0.57%,指标值与去年同期持平;指标值行业排名靠后(行业排名14/16),研发费用支出比重明显低于行业平均水平,应关注公司研发投入是否存在不足的问题。 财务费用率为-0.29%,较上年同期变动0.02个百分点(上年同期为-0.31%);指标值行业排名靠后(行业排名13/16),财务费用支出比重明显低于行业平均水平,公司偿债压力相对较小。 有效所得税税率为14.18%,较上年同期变动0.64个百分点(上年同期为13.54%);指标值高于行业中值(行业中值为13.77%),公司所得税税负高于行业平均水平。 盈利现金比率为124.95%,较上年同期变动14.75个百分点(上年同期为110.20%);指标值高于行业中值(行业中值为124.36%),净利润的现金含量高于行业平均水平,公司盈利质量相对较好。

资产体现了公司的家底,负债体现了公司面临的压力。因此,资产和负债的重要项目和变动情况值得重点关注。 根据2023年三季报,公司资产方金额与占总资产比重排名前五的科目分别为货币资金、固定资产、其他非流动资产、存货和商誉,其中本期新入榜单的科目为商誉,本期退出榜单的科目为其他流动资产。 负债方金额与占总资产比重排名前三的科目分别为短期借款、长期借款和应付账款,前三名的科目项与去年相比无变化。 资产方变动额排名前五的科目分别为货币资金、其他非流动资产、存货、其他权益工具投资和其他非流动金融资产,其中本期新入榜单的科目为货币资金、其他权益工具投资和其他非流动金融资产,本期退出榜单的科目为商誉、固定资产和无形资产。 负债方变动额排名前三的科目分别为短期借款、长期借款和其他流动负债,其中本期新入榜单的科目为其他流动负债,本期退出榜单的科目为应付账款。 资产方变动率排名前五的科目分别为交易性金融资产、其他非流动金融资产、其他非流动资产、衍生金融资产和应收票据,其中本期新入榜单的科目为交易性金融资产、其他非流动金融资产、衍生金融资产和应收票据,本期退出榜单的科目为商誉、无形资产、存货和其他应收款。 负债方变动率排名前三的科目分别为其他流动负债、一年内到期的非流动负债和递延收益,其中本期新入榜单的科目为其他流动负债、一年内到期的非流动负债和递延收益,本期退出榜单的科目为递延所得税负债、应付票据和短期借款。

在公司财报业绩分析中,除关注资产负债表的重要项目外,还应关注一些显著变化的重要指标,如指标变动率较高、在行业中排名变动较大等。 根据2023年三季度财务报告数据,公司本期应关注的重要项有下表所示的一些项:

应收账款/营业收入:“应收账款/营业收入”数值排名位于行业尾部,公司的应收账款管理能力和对客户的议价能力可能高于同业。 存贷双高:“现金性资产/总资产”和“有息负债率”都存在过高的情况(存贷双高),应警惕公司可能存在资金使用效率低下、资金被占用、报表舞弊等问题。 资产负债率:“资产负债率”偏高,说明公司债务压力较大,需要关注公司的偿债能力。 流动比率:“流动比率”偏低,需要关注公司的流动性风险。 四、结论2023年前三季度,伊利股份营业总收入增长3.77%,实现正增长;归母净利润增长16.36%,实现正增长。 根据DCB分析法,对公司净利润变动原因进行剖析,可以看出:影响公司净利润变动的重要因素——营业总收入增长率为正增长,对净利润增长率形成了正贡献;另一因素——净利润率上升,对净利润增长率形成了正贡献。进一步分析营业总收入增长率可以看出:其影响因素之一——公司总资产增长率为正增长,对营业总收入增长率形成正贡献;其另一影响因素——总资产周转率上升,对营业总收入增长率形成了正贡献。 根据DCB分析法对公司重点指标的分析可知: 公司利润增长低于行业平均水平;营业总收入增长优于行业平均水平;盈利能力优于行业平均水平。 公司总资产增速明显快于行业平均水平;股东权益增速快于行业平均水平;总体债务负担高于行业平均水平;借贷还本付息压力高于行业平均水平。 资产总体运营效率高于行业平均水平;现金性资产所占比重高于行业平均水平;无效资产比重高于行业平均水平;应收票据与应收账款运营效率明显优于行业平均水平,说明公司对客户的议价能力明显强于同行业;存货运营效率优于行业平均水平;固定资产运营效率优于行业平均水平。 公司产品毛利率高于行业平均水平,盈利能力相对较强;税金及附加占比低于行业平均水平;销售费用支出比重高于行业平均水平;管理费用支出比重明显低于行业平均水平,公司管理费用控制较好;研发费用支出比重明显低于行业平均水平,应关注公司研发投入是否存在不足的问题;财务费用支出比重明显低于行业平均水平,公司偿债压力相对较小;公司所得税税负高于行业平均水平;净利润的现金含量高于行业平均水平,公司盈利质量相对较好。 对于公司的本期报告数据,应该重点关注:应收账款/营业收入、现金性资产/总资产、有息负债率、资产负债率和流动比率等。 更多股票详细分析数据和报告,请访问“读财报”系统(https://ducaibao.com.cn) |

【本文地址】