| 基本面分析工具:企业价值EV 全文总结:1、企业价值 (Enterprise value,EV) 是衡量公司总价值的指标,等于公司市值+总债务 | 您所在的位置:网站首页 › 企业估值查询官网 › 基本面分析工具:企业价值EV 全文总结:1、企业价值 (Enterprise value,EV) 是衡量公司总价值的指标,等于公司市值+总债务 |

基本面分析工具:企业价值EV 全文总结:1、企业价值 (Enterprise value,EV) 是衡量公司总价值的指标,等于公司市值+总债务

|

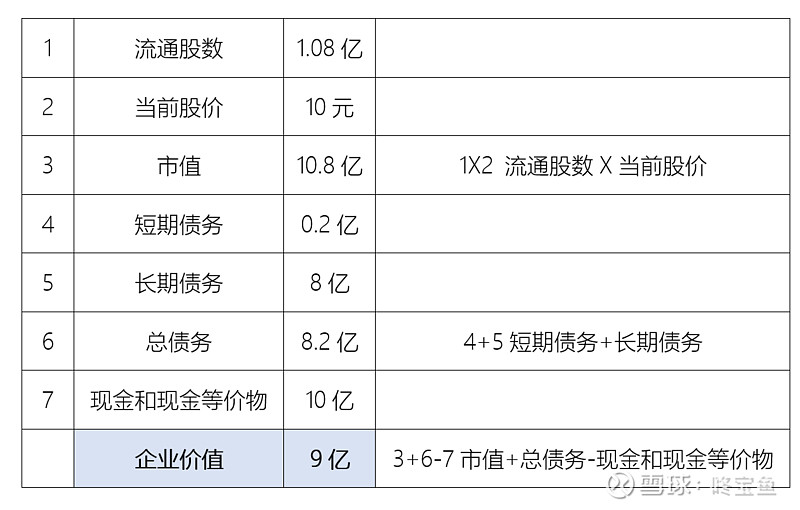

来源:雪球App,作者: 咚宝鱼,(https://xueqiu.com/6003074024/194357183) 全文总结:1、企业价值 (Enterprise value,EV) 是衡量公司总价值的指标,等于公司市值+总债务-现金和现金等价物。也是理论上购买整个公司需要支付的价格,通常用来评估一家公司的潜在收购价值。 2、企业价值是许多财务指标的基础,比如:企业价值倍数EV/EBITDA,企业价值与销售额之比(EV/销售额)等。 3、企业价值EV在对公司进行估值时包含了债务,而且,因为EBITDA剔除了利息,税收,折旧和摊销,很大程度排除了利率,会计准则,税收和资本结构不同的影响,因此企业价值倍数EV/EBITDA相比市盈率P/E而言,更加全面,可以用来比较不同国家公司之间的估值高低。 4、EV包括总债务,但也需要考虑公司管理层如何利用债务。与负债很少或没有负债的行业相比,负债高公司的企业价值EV将会出现偏差。 5、和其他估值指标一样,EV在用于比较同行业类似公司时更有价值。 什么是企业价值EV?企业价值 (Enterprise value,EV) 是衡量公司总价值的指标,相比公司总市值而言,企业价值还考虑了公司债务和现金情况,更加全面。企业价值也就是理论上购买整个公司需要支付的价格,通常用来评估一家公司的潜在收购价值。 EV计算公式企业价值EV = 公司市值 + 总债务 – 现金和现金等价物 其中,公司市值等于当前股价乘以总的流通股数,可通过大多数金融网站直接查询可得。总债务是公司资产负债表上的所有债务,包括短期和长期债务。现金和现金等价物通过公司财报查询可得。 如何理解企业价值指标?企业价值可以认为是对公司市值的一种修正,因为其包含了用于确定公司估值的债务和现金因素。毕竟,公司市值代表了由市场参与者共同博弈而体现出的公司价值,并不代表公司的账面价值。 许多投资者和分析师们认为,相比简单的公司市值,企业价值更能准确代表公司的价值。比如,在收购一家公司时,买方也是需要偿还公司债务的。因为企业价值的计算中包含了债务,因此能提供更准确的收购估值。 EV用作估值倍数企业价值是许多财务指标的基础,比如:企业价值倍数就是将企业价值和公司经营收益进行比较的一种企业估值方法,具体而言就是企业价值EV除以税息折旧及摊销前利润(Earnings before interest,taxes, depreciation, and amortization ,EBITDA)。 其中,EBITDA是衡量公司创收能力的指标,某些情况下作为收入或净利润的替代方案。然而,有时候EBITDA 可能会产生误导,因为它剔除了不动产、厂房和设备等资本投资成本。EBIT(Earnings before interest, taxes)可以用作类似的财务指标,考虑到了不动产、厂房和设备相关的折旧和摊销费用。 EBITDA 的计算公式如下: EBITDA =净利润 + 利息 + 税收 + 折旧 + 摊销 企业价值倍数常用于: 1. 在比较具有不同财务杠杆程度公司时,该比率可能比市盈率P/E更有用。 2. EBITDA 可用于评估具有高折旧和摊销水平的资本密集型企业。 3. 即使每股收益 (EPS) 是负的情况下,EBITDA 通常也是正数。 企业价值倍数的局限性: 1. 如果营运资金在增长,则EBITDA将会高估运营现金流。 2. 相比EBITDA,自由现金流因为反映了资本支出的数额,而与估值理论联系更紧密。在资本支出等于折旧支出的情况下,EBITDA是较适用的衡量标准。 确定企业相对价值的另一个常用估值倍数是企业价值与销售额之比(EV/销售额)。EV/销售额被认为是比市销率(P/S)更准确的衡量指标,因为它考虑了公司在某个时间点必须偿还的债务价值和金额。 一般来说,EV/销售倍数越低,公司被认为越有吸引力或被低估。当公司持有的现金超过市值和债务价值时,EV/销售额比值可能为负数。 市盈率P/E VS. 企业价值EV市盈率P/E有时候也被称为价格倍数或收益倍数,是通过每股价格除以每股收益(EPS)来进行企业估值的一种方法。市盈率不考虑公司债务情况。投资者过于乐观的情绪也会导致市盈率被高估,股价可能会上涨。此外,公司的收益在一定程度上也可能被操纵,比如:公司的收益没有增长,但公司管理层减少了流通股,进而也就提高了公司的每股收益。 企业价值EV在对公司进行估值时包含了债务,而且,因为EBITDA剔除了利息,税收,折旧和摊销,很大程度排除了利率,会计准则,税收和资本结构不同的影响,因此企业价值倍数EV/EBITDA相比市盈率P/E而言,更加全面,可以用来比较不同国家公司之间的估值高低。不过,企业价值倍数EV/EBITDA也有其缺点,比如:它不包括资本支出,这对于某些行业来说可能很重要。 这两个指标都有其固有的优点和缺点。在实践中,可以将两者结合起来,并综合其他财务指标,进行多维度评估分析,以确定公司估值是否合理。 使用EV需要注意的事项如前所述,EV包括总债务,但也需要考虑公司管理层如何利用债务。比如:石油和天然气等资本密集型行业通常背负有大量债务,可用于购买厂房和设备,进而促进增长。因此,与负债很少或没有负债的行业相比,负债高公司的企业价值EV将会出现偏差,更高的债务会导致更高的企业价值,因为它代表了任何潜在收购者都必须支付的额外成本。 另外,与其他财务指标一样,EV用于比较同行业内公司时更有意义。 企业价值EV应用示例如下是一家公司的当前的财务数据。

对一家公司估值时,企业价值被认为是综合性的,因为如果一家公司以10.8亿市值的价格购买公司所有流通股,同时也还必须解决公司的债务。所以,总的来说,对方需要花19亿来收购这家公司。但是,由于公司账上有10亿现金,这笔钱可以用来偿还债务,综合来看,购买公司的实际“成本”就是9亿(19亿减去10亿)。 微信公众号:咚宝鱼 微信视频号:咚宝鱼 |

【本文地址】