| 2022年财产险行业典型理赔案例 A6工作室 | 您所在的位置:网站首页 › 从南通到上海的轮渡营业时间 › 2022年财产险行业典型理赔案例 A6工作室 |

2022年财产险行业典型理赔案例 A6工作室

|

来源:雪球App,作者: A6魏然,(https://xueqiu.com/5615167326/248096883)

A6工作室-魏然 陪伴你的第3409天 本文通过搜集各地保险行业协会、保险公司偿付能力报告、新闻媒体等渠道的相关信息,整理了2022年部分财产保险的重大理赔案例,结合部分行业信息及笔者个人总结,供核保人参考。涉及信息如有侵犯版权,请联系本公众号删除。 来源 | 核保云 推荐 | A6工作室

企财险 2022年行业企财险保费555.2亿元,保费同比增速6.1%,COR97.7%,是近十年来综合成本率倒数第二低的年度,也是近十年里第三次实现盈利。 案例一:联化科技火灾案 保险公司:不详 赔款金额:约CNY4.79亿元 案例来源:联化科技股份有限公司上市公司年报及相关公告 案情简介:2019年3月21日联化科技股份有限公司位于江苏盐城的子公司江苏联化科技有限公司和联化科技(盐城)有限公司受江苏天嘉宜化工有限公司化学储罐发生爆炸事故影响,导致2名员工死亡,部分员工受伤,部分房屋设备损毁,停产近两年。该公司投保了财产一切险及营业中断险,2019年保险公司完成了财产一切险保险赔付,赔款金额1.61亿元,2022年保险公司完成营业中断保险赔付,赔款金额3.18亿元。 案例二:西安某商贸中心因疫情营业中断案 保险公司:平安产险 赔款金额:1657.2万元 案例来源:陕西省保险行业协会-2022年度陕西保险业“十大典型理赔案件” 案情简介:2021年,西安某商贸中心302户个体工商户在平安产险陕西分公司投保“复业保”,总保费17.28万元,保险金额3024万元。2021年12月,某新冠确诊病例进入该商场逗留,造成商场因疫情防控要求暂时关闭,导致投保商户营业中断,平安产险陕西分公司接到报案后立即成立专案小组核实事故经过、安抚商户情绪,并协助收集理赔资料,资料齐全后,于2022年2月10日全部案件结案,理赔金额1657.2万元。 点评: 跟据安联风险晴雨表,营业中断风险是2021年全球最大商业风险,2022年为仅次于网络安全事件的第二大商业风险。营业中断是导致全球57%理赔发生的主要因素,也是近年来理赔金额不断增加的重要因素。近几年受新冠肺炎疫情、极端天气以及俄乌冲突等因素的综合影响,全球企业供应链的相互依赖性和复杂性日益增加。 2021年2月,美国的“德克萨斯州大冻结”事件导致基础设施大规模中断,许多公司因大面积停电而被迫临时关闭。冬季风暴“乌里”造成的前所未有的极低气温对供水、运输、医疗服务等依赖电力的行业产生了极大影响。据估计,该事件造成了150亿美元的保险损失。 2021年3月,日本半导体巨头、全球最大汽车芯片制造商之一的“瑞萨电子公司”在茨城县那珂市的工厂发生火灾,五个半小时后大火才被扑灭。起火点位于300毫米晶圆生产线无尘室,是该工厂的核心生产线。自2020年起的半导体供应不足加上此次火灾,加剧了全球小型处理器短缺的局面,并通过连锁反应影响了全球供应链,从而影响到汽车和电子行业的生产。这导致了全球许多汽车主机厂投保了营业中断险下扩展的供应商责任条款触发理赔条件,产生了巨额赔付,比如华安财险在其2022年四季度偿付能力报告里就披露一笔由于瑞萨电子火灾引发其承保的客户发生营业中断的重大赔案,华安份额内赔款金额达到678.74万元。 其他关于营业中断险的赔案也屡见不鲜:2013年9月4日,SK海力士无锡工厂发生火灾,DRAM生产线面临全面中断,最终各家保险公司实际向SK海力士赔付保险金额10.82亿美元,其中物质损失赔偿仅约1亿美元,营业中断导致的毛利润损失的赔偿金额高达约9.82亿美元。2018年9月,人保财险承保的某轮胎制造公司内部车间突发重大火灾,事故导致被保险人房屋建筑物、机械设备、原材料及在产品均严重受损,工厂也停工停产。人保财险最终赔付金额为1.72亿元CNY,其中财产险物质损失赔偿8700万元,营业中断损失赔偿8500万元。 营业中断险目前国内处于市场保费规模小、客户投保率低的发展问题,但同时也存在的保险公司核保人对该险种风险判断缺乏标准,定价缺乏依据,忽视上下游供应风险等,同时这两年因新冠疫情引发的非物损导致营业中断是否应该赔偿在国内外都引起巨大争议。因国内市场竞争激烈,大部分营业中断险业务的承保费率、免赔设置风险对价性严重偏低,甚至有保单存在不约定赔偿期限、随意扩展附加险条款等问题,希望核保人引起重视。 案例三:上海某仓库火灾案 保险公司:国寿财险 赔款金额:CNY9063.95万元 案例来源:河北省保险行业协会-2022年度河北省保险业十大典型理赔案例 案情简介: 2019年12月,被保险人位于浦东新区的仓库发生火灾。火灾造成该厂区内的5个仓库烧毁,3个仓库局部受损,过火面积约2万余平方米;库内存放的食用油、甘油、脂肪酸等存货烧毁;事故造成直接损失超亿元,未造成人员伤亡。事故涉及保单被保险人10家,出险标的多,产权归属复杂,处置难度较大。本次事故涉及第三方责任及现场修复等工作,定损周期较长,考虑到此种情况,在2020年5月,国寿财险积极向被保险人预付赔款3500万元。在赔案处置过程中国寿财险又与被保险人对损失标的逐一核对,对存货损失采取多种方式复核验证等,保证了保险价值核定的准确性,2022年国寿财险最终以9063.95万元顺利赔付结案。 案例四:安徽某仓库火灾案 网页链接 保险公司:国寿财险 赔款金额:CNY1800余万元 案例来源:中国人寿2022年十大财险理赔案例 案情简介: 2022年5月3日,安徽省某实业有限公司仓库发生火灾,中国人寿财险安徽分公司承保某电器股份有限公司存放的上万台冰箱损毁严重。当晚分公司立即成立专案小组前往火灾现场,但因火势较大现场封闭未能进行查勘。5月7日,在初步具备查勘条件后,分公司理赔人员快速行动,冒着灾后建筑物倒塌、高温等危险快速完成现场清单,随后仅用1个多月就完成全部1万多台冰箱残骸清点工作,为定损理算工作打下坚实基础,最终以1800余万元顺利赔付结案。 案例五:浙江临亚休闲用品有限公司火灾案

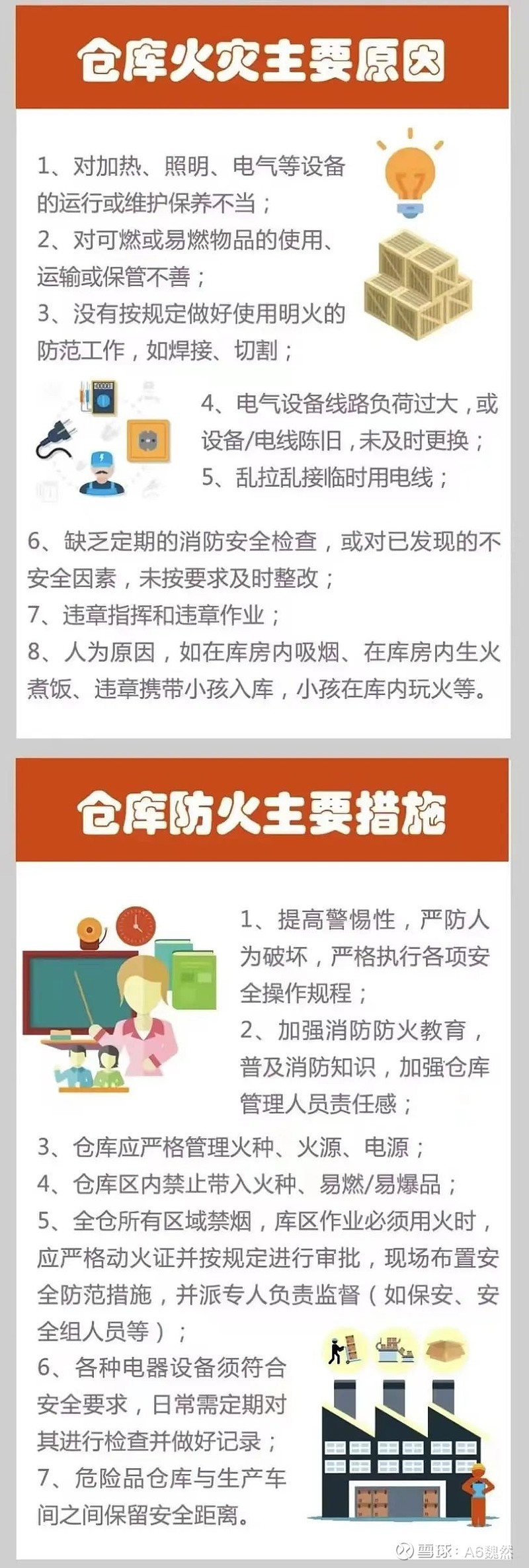

保险公司:永安保险 赔款金额:约CNY4700万元 案例来源:永安保险2022年四季度偿付能力报告及相关新闻 案情简介:2022年3月9日,位于浙江省台州市临海市大洋街道前江南路1号的浙江临亚休闲用品有限公司厂房发生火灾,火灾烧损(毁)2幢建筑及建筑内存放的海绵、沙发等半成品、休闲用品、办公用品等。起火原因为屋顶补漏操作时产生的电焊焊渣掉落引燃第二层海绵引发火灾。永安保险承保该企业财产险,最终赔款金额约4700万元。 案例六:河南某企业火灾案 保险公司:太平洋财险 赔款金额:CNY4150万元 案例来源:2022年度新乡保险业十大典型理赔案例 案情简介: 2022年2月9日,太平洋财险新乡中心支公司承保的新乡一企财险客户于凌晨突发火灾,事故造成厂房建筑、机器设备、存货等财产受损严重。正值河南省疫情防控形势较为严峻的时期,加上赶工上年度未交付的客户订单,被保险人面临了前所未有的经营压力。太平洋财险新乡中心支公司在对现场进行查勘清点后,对损失项目进行初步核算,于2022年4月26日先行预付客户1500万元,极大的缓解了企业的经营压力。在后期理赔过程中,公司与被保险人积极展开沟通协商,最终于2023年1月16日结案支付全部理赔款4150万元。 点评: 根据国家消防救援局发布了2022年全国消防救援队伍接处警与火灾情况的分析数据来看,2022年全国消防救援队伍共处理了209.2万起各类警情,共计出动消防救援人员2247.2万人次、消防车401.3万辆次,营救被困人员16.8万人,疏散遇险人员26.7万人。其中,共发生火灾82.5万起,造成2053人死亡、2122人受伤,直接财产损失达71.6亿元。与2021年相比,火灾起数和死亡人数分别上升了7.8%和1.2%,而伤人数和财产损失分别下降了8.8%和0.9%。火灾事故数据统计结果呈现如下几个特点: 农村地区火灾占比较大,各类火灾风险相对突出。全年共发生农村火灾46.2万起,造成1009人死亡,分别占全国的56%和49.1%。自建住宅火灾形势仍较严峻,电气火灾风险最大。全年接报自建住宅火灾17万起、亡804人,分别占火灾总数的20.6%和39.1%,特别是发生较大火灾31起,比2021年增加9起、上升40.9%,占全年较大火灾增量的近一半。高层建筑火灾明显上升,违章电焊引发多起大火。全年接报高层建筑火灾1.7万起,亡260人,伤252人,与2021年相比,起数上升276%,亡人上升44.4%,伤人上升53.7%,特别是接报2起高层建筑重大火灾、13起较大火灾,同比分别增加2起、7起。厂房火灾总量有所减少,物资仓储场所火灾增幅较大。全年共接报各类厂房火灾1.8万起、亡121人、伤157人、初步统计损失15亿元,与2021年相比,除亡人受河南安阳“11·21”特别重大火灾影响上升4.3%外,起数、伤人数和损失分别下降6.7%、13.3%和15.5%,其中较大火灾5起,比2021年减少50%。 网页链接 火灾风险一直企财险业务核保中最主要的风险考量因素,各行各业都面临着不同的火灾风险源,因此核保人在判断投保企业火灾风险高低时,一定要结合投保企业所属行业的生产经营特点,针对性分析其主要可能引发火灾的风险源,从而判断其火灾风险的大小,而不建议只是简单的做“一刀切”的风险决策。近十几年随着我国电商、物流行业的发展,仓储行业也随之快速发展,但是大部分仓库存在着基础设施落后,防护设备缺失,管理粗糙,技术严重落后等问题,这也造成了仓库行业火灾事故频发,且损失金额巨大。近几年,越来越多的保险公司对仓库企业都出台了非常严格的承保政策,轻则加设每次事故赔偿限额,重则“一刀切”禁止承保。但是回归到保险本源的角度来说,笔者还是建议各保险公司加强对仓储行业风险的研究,提高承保方案的风险对价性,同时要帮助投保的仓储企业做好风险减量管理,共保促进我国仓储行业的高质量发展。

案例七:陕西某管道公司暴雨案 保险公司:人保财险 赔款金额:CNY1125.74万元 案例来源:陕西省保险行业协会-2022年度陕西保险业十大典型理赔案件 案情简介: 2021年4月30日,某管道运输公司在人保财险延安分公司投保某财产一切险。2021年10月3日至10月6日,延安市遭受了罕见秋汛持续强降雨天气,该公司所属5个输油分公司和1个输气公司,生产区域输油管线覆土冲失、下陷、垮塌,防护工程垮塌,建筑物开裂、塌陷等受损,整体损失金额巨大。接到报案后,保险公司立即启动大灾理赔应急预案,引入公估参与现场查勘、保险责任认定、损失核定,成立6个查勘理赔工作组,经过多次复勘,最终于2022年2月底所有损失核定完毕,当年度完成整案赔付1125.74万元。 案例八:陕西某石油公司暴雨案 保险公司:永安保险 赔款金额:CNY801万元 案例来源:陕西省保险行业协会-2022年度陕西保险业“十大典型理赔案件” 案情简介:2021年秋季,延安市洛川县半个月内连续暴雨,由于降雨周期长、雨量大,造成陕西某石油公司延安石油化工厂拦油坝溢流坝冲毁,厂际管廊立柱基础垮塌、外漏、悬空,山体边坡喷护滑塌等多处损毁、垮塌,对企业的正常生产经营造成了严重影响,永安保险承保该企业财产一切险,最终赔付801万元。 案例九:甘肃国网地质灾害案 保险公司:英大财险 赔款金额:约CNY2026.63万元 案例来源:甘肃省保险行业协会-2022年度甘肃保险业“典型理赔及承保创新案例” 案情简介:2022年7月14日至16日,甘肃省多地强降雨引发暴洪、泥石流和山体滑坡等地质灾害,造成国网供电公司电网资产严重受灾。受疫情影响,英大财险第一时间采取线上视频查勘方式,及时确定财产损失,预付企业财产损失保险赔款,为业主单位灾后重建提供了强有力的保险保障。本次事故共接到报案48件,全案赔付金额合计约2026.63万元。 点评: 近年来,我国北方降雨明显偏多。2021年,北方降水量为历史第二多,仅次于1964年,京津冀年降水量为历史最多。2022年7月,我国出现6次区域性暴雨过程,其中4次发生在北方,8月上旬,在常年干旱少雨的新疆,区域性极端降雨频发,塔里木河干流及其支流的21条河流发生超警戒流量以上洪水。与长江流域的干旱形成鲜明对比,“黄河在咆哮”持续上演。美国《国家科学院学报》曾发表研究指出,在全球变暖的背景之下,将会导致东亚夏季风雨带北移。 但近日,澳大利亚气象局(BOM)和美国国家海洋和大气管理局(NOAA)同时宣布,自2020年年中开始的“三重拉尼娜”事件已经正式结束。过去三年里,赤道中东太平洋水温不断转冷,经历了新世纪以来的首场“三重拉尼娜”事件,也就是从2020-2023年已经连续发生了三次拉尼娜,期间诱生的一系列气候异常事件引发了大家广泛的关注。比如在刚刚过去的2022年里,广东北江大洪水、南方长江流域超强高温伏旱,巴基斯坦世纪大洪水等事件,都被认为和拉尼娜有着千丝万缕的联系。与此同时,随着“三重拉尼娜”事件的正式结束,厄尔尼诺事件可能在今年下半年卷土重来,世界气象组织(WMO)预测,在上半年,厄尔尼诺形成的概率较低:4月到6月为15%,5月到7月为35%。但是到下半年,厄尔尼诺形成的概率将大幅上升:6月到8月为55%,7月到9月为60%,8月到10月为65%,这意味着2023年下半年厄尔尼诺发展的苗头正在逐渐强盛起来。 银保监办发〔2023〕7号文件《关于财产保险业积极开展风险减量服务的意见》中指出,风险减量服务是财险业服务实体经济发展的有效手段之一,对于提高社会抗风险能力、降低社会风险成本具有积极作用。各保险公司要以减少风险隐患、降低重大风险损害为目的,积极协助投保企业开展风险减量工作。在汛期做好对投保企业的防汛防灾工作是保险公司做好风险减量工作最有效的方式之一。 工程险 2022年行业工程险保费145.9亿元,保费同比增速0.7%,COR99.3%,是自2013年以来近十年来综合成本率倒数第二低的年度,是近十年里第二次实现盈利。 案例一:重庆市巫溪县中坝村山体滑坡三者农房受损案 保险公司:人保财险 赔款金额:约CNY2158万元 案例来源:重庆市保险行业协会“2022年度财产险、人身险典型理赔案例” 案情简介:重庆市巫溪县中坝村出现滑坡事故,滑坡体造成被保险人路基挡墙、路基填方、涵洞、便道受损以及滑坡体下方的三者农房受损的事故,人保财险最终赔付约2158万元。 案例二:江苏某新能源科技有限公司光伏电站建安工程火灾案 保险公司:紫金财险 赔款金额:CNY3164.25万元 案例来源:南通保险业2022年重大理赔案例 案情简介:江苏某新能源科技有限公司在河南省安阳市安阳县(现叫殷都区)建设某光伏太阳能电站工程,在紫金财险为该工程项目投保了建筑工程一切险,11月18日中午12时30分许,光伏板堆料场发生火灾,工程项目部经理在12时40分许到达现场并向消防、派出所、保险公司报案,消防队先后调来4辆灭火车和4辆供水车,于19日凌晨1点许将明火扑灭。安阳市殷都区公安消防大队认定起火原因为上坟用火不慎引燃周围杂草。最终紫金财险对该案赔付3164.25万元。 责任险 2022年行业责任险保费1161.4亿元,保费同比增速12.6%,COR107.8%,是自2013年以来近十年来综合成本率最高的年度,自2019年开始连续4年亏损且COR逐年升高。 案例一:甘肃某小学学生落水溺亡事故校责险案

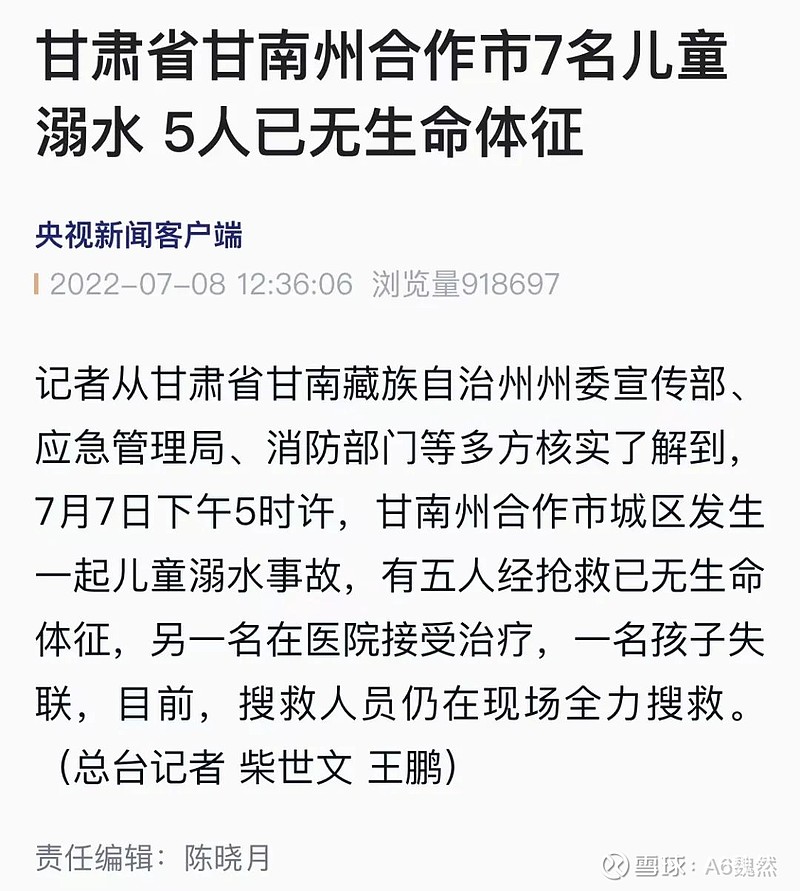

保险公司:中华财险 赔款金额:CNY390万元 案例来源:甘肃省保险行业协会-2022年度甘肃保险业“典型理赔及承保创新案例” 案情简介: 2022年7月7日,甘南州合作市城区某小学组织运动会期间,发生7名6年级学生落水事件,经全力搜救,5人因抢救无效溺亡。中华财险第一时间向某市教育局支付校方责任险赔款390万元,用于该事故伤亡人员的救治及安置。有效减少了家校矛盾,保障了学校正常的教育教学秩序。 案例二:湖北某矿业投资公司一处矿洞冒顶事故安责险案

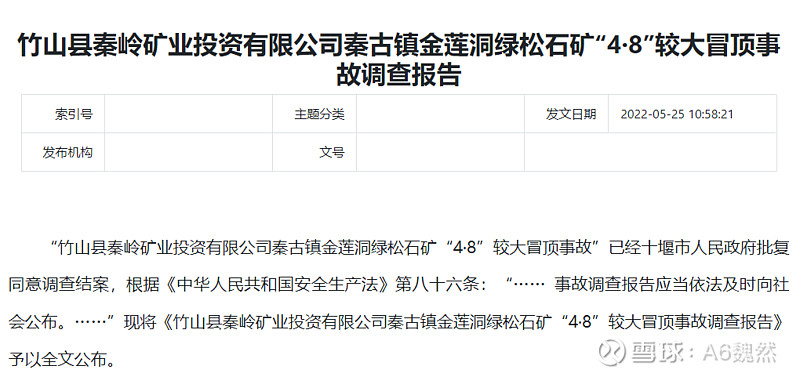

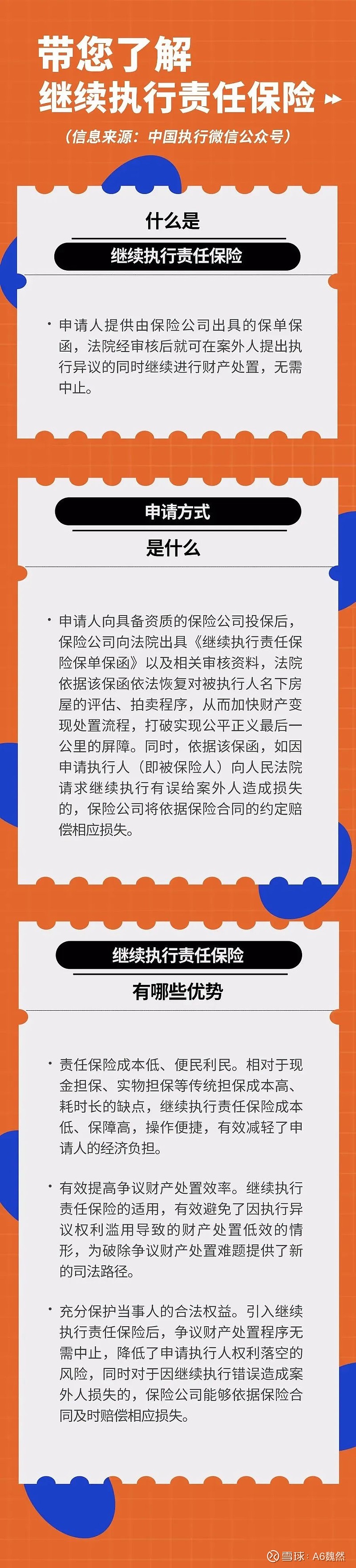

保险公司:国寿财险 赔款金额:CNY200余万元 案例来源:中国人寿2022年十大财险理赔案例 案情简介: 2022年4月8日,湖北省十堰市竹山县秦岭矿业投资有限公司秦古镇金莲洞绿松石矿发生一起事故,造成4 人死亡,直接经济损失约619.12 万元。该企业在国寿财险投保了安全生产责任保险,最终国寿财险赔付200余万元,有效减轻了企业经济压力。 案例三:河南某公司银行还贷违约继续执行责任险案 保险公司:阳光财险 赔款金额:CNY2451.5万元 案例来源:2022年度新乡保险业十大典型理赔案例 案件简介: 阳光财险新乡中心支公司承保的继续执行责任险的被保险人无力偿还某银行贷款,面临巨大经营风险。在接到报案后,阳光财险新乡中心支公司立即组织相关专家了解调查事故经过,多次前往银行及法院沟通协商。阳光财险依据该继续执行责任险保函进行赔偿,于2022年6月5日代被保险人向某银行赔付2451.5万元。 点评: 继续执行责任保险是以申请执行人为被保险人,以被执行人、执行异议提出方为关系人,在保险期限内,因被保险人向人民法院请求继续执行存在错误,给被执行人、利害关系人或案外人造成损失的,经人民法院依照法律判决应由被保险人承担经济赔偿责任的,保险人按照保险合同的约定进行赔偿。

关于继续执行责任保险更多的承保实务,可参阅康达律所原创文章《从一起拒保案例浅析继续执行责任保险》 。 船舶货运险 2022年行业船舶险保费67.5亿元,保费同比增速14.5%,COR118.0%,自2016年以来连续7年承保亏损。 2022年行业货运险保费179.2亿元,保费同比增速6.2%,COR104.6%,自2020年以来连续3年承保亏损。 案例一:江苏某海运公司船舶自沉案 保险公司:国寿财险、天安财险 赔款金额:约CNY1500万元+CNY768万元 案例来源:中国人寿2022年十大财险理赔案例、日照保险业2022 年十大典型理赔案例 案情简介: 2022年4月17日,江苏某海运有限公司所有的“某某21”号轮从日照岚山驶往舟山途中,在黄海南部海域发生自沉事故,事故造成船舶沉没及船上货物损失,未造成人员伤亡。国寿财险承保该船舶的船壳险、保赔险、油污险,最终合计支付赔款1500余万元。天安财险承保某公司的货在该船舶承运下损失,最终赔款768万元。 案例二:某船舶碰撞码头案 保险公司:阳光财险 赔款金额:373.8万元 案例来源:2022年度驻马店保险行业典型理赔案例 案情简介: 阳光财险承保的船舶“**01”轮装载铁矿1万多吨从江苏镇江大港出发上行前往目的港武汉武钢码头。船舶航经鄂州沙洲水道时,当班驾驶员因疲劳犯困,船舶偏航由北向南,船艏抵到南岸边坡后船艉在水流作用下下淌,导致船舶左舷触碰到附近在建码头,情况十分危急。阳光产险查勘员接到该案件的报案,立即沟通报案人,在保证人员安全的情况下,一定要保持冷静,并协调出险地理赔人员前往查勘,到达事故地点后,发现码头破损严重,左舷边舱积水不断增多船舶有倾斜现象,阳光财险考虑到该特殊情况后,积极配合船东联系专业处理人员,经潜水员水下堵漏及抽排水堵漏施救措施,船舶进水得到控制,船舶脱险。理赔人员积极继续后续理赔工作从查勘现场,定损核损,收集材料,理算核赔,于2022年6月把理赔款373.8万元赔付到被保险人。 案例三:南通某船务公司船舶火灾案 保险公司:国寿财险 赔付金额:480万元 案例来源:南通保险业2022年重大理赔案例 案情简介: 南通某船务公司在国寿财险为其某船舶投保了沿海内河船舶一切险,2022年8月,该公司投保船舶机舱着火,造成船舶受损。接到报案后,国寿财险南通中支立即派员前去查勘定损,最终按照保险合同约定,共计赔付480万元。 案例四:某运输公司承运货物火灾案 保险公司:中华财险 赔付金额:109.09万元 案例来源:2022年度新乡保险业十大典型理赔案例 案情简介: 2022年6月12日,中华财险新乡中心支公司承保的某运输公司的车辆发生火灾,造成整车货物全损,损失巨大。中华财险新乡中心支公司在接到报案后,第一时间联系客户了解事故经过及损失情况,及时前往现场进行查勘,后期积极与企业协商定损。最终双方达成协议,于2022年12月5日赔付该运输公司109.09万元,为公司最大程度上减轻损失。 信用保证险 2022年行业信用险保费236.7亿元,保费同比增速16.2%,COR97.9%,自2017年以来连续5年承保亏损后首年承保盈利。 2022年行业保证险保费551.7亿元,保费同比增速5.9%,COR111.1%。 案例一:某互联网广告公司短期出口信用保险案 保险公司:中国信保 赔款金额:CNY1761万元 案例来源:陕西保协-2022年度陕西保险业“十大典型理赔案件” 案情简介: Y公司是中西部区域互联网广告服务龙头企业,自2020年5月开始向中国信保陕西分公司投保短期出口信用保险综合保险。 2020年8月至9月,Y公司向香港买方提供互联网广告代理服务,累计金额折合CNY约2348万元,买方未能在合同约定期限内支付全部款项。因Y公司自追无效,故委托中国信保陕西分公司海外渠道律师协助追偿,并于2022年4月提交完整索赔申请材料,最终据合同约定予以赔付,一次性支付赔款折合CNY约1761万元。 案例二:四川省某建筑公司农名工工资支付履约保证险案 保险公司:国寿财险 赔款金额:CNY1000余万 案例来源:中国人寿2022年十大财险理赔案例 案情简介: 2022年初,中国人寿财险四川分公司接到四川省某市人社局预警,分公司承保项目因业主方资金链断裂,导致1600余名农民工工资被拖欠,为切实维护农名工合法权益和社会和谐稳定,分公司立即成立专案小组,对接主管部门、项目业主方及施工方,前置项目进度调研、追偿证据固化、甲乙方资产调查等查勘、核损程序,并协助人社局完成全部1600余名农民工欠薪明细确认。在充分调查基础上,一经收到人社《理赔启动通知书》,国寿财险总、省、市三级机构高效联动,通宵达旦为该案件赔付保驾护航,在12小时内将该案件赔款1000余万元送至农民工兄弟手中。 案例三:河北省某房地产公司农名工工资支付履约保证险案 保险公司:人保财险 赔款金额:CNY659.06万元 案例来源:河北省保险行业协会-2022年度河北省保险业十大典型理赔案例 案件简介: 2022年1月5日,元氏县人力资源和社会保障局报案,某房地产公司承建的某项目拖欠工人工资2000余万元,施工单位无力支付所欠工人工资,要求公司按保险合同约定赔付保证金。接报案后,公司立即与人社局沟通核查相关情况,并赶赴项目处与财务人员及项目工人核实欠薪情况,确定该房地产公司承建项目因资金链断裂无法支付项目工人工资,欠薪情况属实。公司于2022年1月18日按照保单约定将赔款6590600元支付到元氏县劳动和社会保障监察大队指定账户,作为工资逐一支付给392名工人。 案例四:河南省某地产公司农名工工资支付履约保证险案 保险公司:人保财险 赔款金额:CNY562.86万元 案例来源:2022年度新乡保险业十大典型理赔案例 案件简介: 2022年3月22日,人保财险新乡市分公司承保的农民工工资履约保证保险的某地产公司,因疫情原因经营受影响,资金链断裂,进而导致项目停滞,无力发放农民工工资,即向人保财险新乡市分公司报案。接到报案后,人保财险新乡市分公司联合该工地辖区人社部门共同调查农民工欠薪情况,及时核实损失,积极与企业协商理赔事宜。最终双方达成协议,于2022年4月8日赔付被拖欠的农民工工资562.86万元,为客户最大程度减轻了负担,有力支持了市政项目的建设,切实保护了农民工的切身利益。 案例五:上海绿地建设(集团)有限公司农名工工资支付履约保证险案 保险公司:国寿财险 赔款金额:CNY752.8万元 案例来源:宿州市地方金融监督管理局官网 案情简介: 2022年春节前夕,上海绿地建设(集团)有限公司由于资金周转困难,发生拖欠农民工工资行为。国寿财险接到报案后高度重视,考虑赔付金额较大且银行即将在春节期间实施转账限额,立即启动大额案件赔付应急预案,建立专项工作群,特事特办,优先处理。除夕前一天下午5:20,国寿财险不到3小时就将752.8万元农民工工资款项支付到上海绿地建设(集团)有限公司,该公司迅速发放工资,农民工兄弟拿到了工资后欢欢喜喜回家过年。 点评: 近年来,我国各级政府加快建立一系列保障农民工工资权益的制度体系,越来越多地方政府开始推动农民工工资履约保证保险在保障农民工工资权益体系中的作用,相应的保险业务得到快速发展,相比农名工工资保证金,农民工工资履约保证保险具有“费用成本低”、“手续流程少”、“办理速度快”、“不占银行授信”、“无需反担保”等优势特点,能够发挥帮助企业减负,保障农民工工资支付,强化农民工工资支付监管等重要作用。随着相关保险业务的开展,风险也逐步暴露,对各保险公司的核保人来说,如何评估相关投保企业的资质、信用及现金流风险是关键,笔者建议核保人要重点关注各地住房和城乡建设管理委员会披露的恶意拖欠农民工工资“黑名单”企业名录,将相关企业列为高风险承保企业。 ——END—— 我是魏然 保险理赔第一自媒体 【A6工作室】创始人 专注于保险理赔、风控科技和反欺诈领域 我们的愿景是 让保险有文化,让理赔有尊严 扫码加我微信,请备注公司姓名 若你喜欢这篇文章 给我点个“在看”吧 |

【本文地址】