| PE估值分析逻辑(以白电企业为案例实证) 在之前文章《一季报全面开花,价值龙头的聚集地 | 您所在的位置:网站首页 › 什么叫pb估值 › PE估值分析逻辑(以白电企业为案例实证) 在之前文章《一季报全面开花,价值龙头的聚集地 |

PE估值分析逻辑(以白电企业为案例实证) 在之前文章《一季报全面开花,价值龙头的聚集地

|

来源:雪球App,作者: 龙头情报局,(https://xueqiu.com/1961550347/180284261) 在之前文章《一季报全面开花,价值龙头的聚集地-20210511》中,我们为大家呈现了家电行业各细分行业优质公司一季度的业绩情况(见图1),并对各细分行业做了一个总结性的梳理。

一季度扣非净利润增长率及未来三年每股收益预期(5.11数据) 由上图我们可以发现,在企业市值、估值高低、利润增速方面,白色家电相比其他细分行业,有很大的优势。那么白色家电行业如何?白电龙头是否迎来布局良机? 本文将在行业分析的基础上,从公司估值高低的角度,对白色家电行业三家龙头公司进行具体的投资价值分析,为大家展现完整的PE估值投资逻辑。 一、行业分析

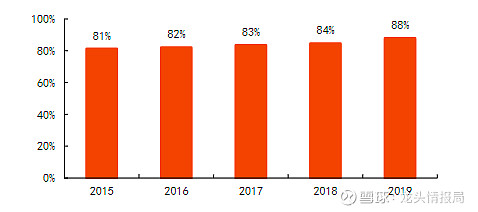

1.行业格局方面:行业集中度高,优质企业主导市场 经过长时间的激烈竞争,格力、美的、海尔等优质企业逐步取得品牌、规模、技术等方面的竞争优势。 白色家电行业CR4集中度由2015年的81% 提升至2019年的88%,这表明白电行业已经进入到头部企业主导的寡头垄断阶段。

2015-2019年白色家电行业CR4集中度(%) 由于白色家电行业产品技术更新迭代慢,企业进行产品研发的投入少,产品盈利周期长,所以白电企业具备积累盈利的先天优势。这也是在行业发展初期,大量中小企业涌入,造成行业内产能过剩的主要原因。 在寡头垄断阶段态下,企业规模效应优势明显、上下游议价能力增强,能够有效降低单品成本,提高企业毛利率。此外,行业龙头在品牌、渠道、客户黏度方面的优势也有利于企业利润增速的进一步提升。 2.行业发展方面:老家电进入更换周期,白电需求有望加速释放

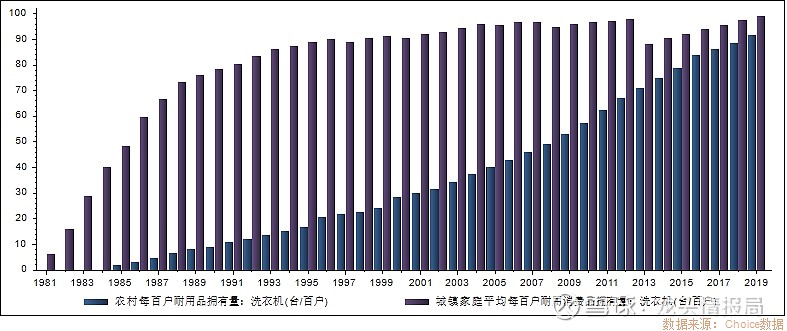

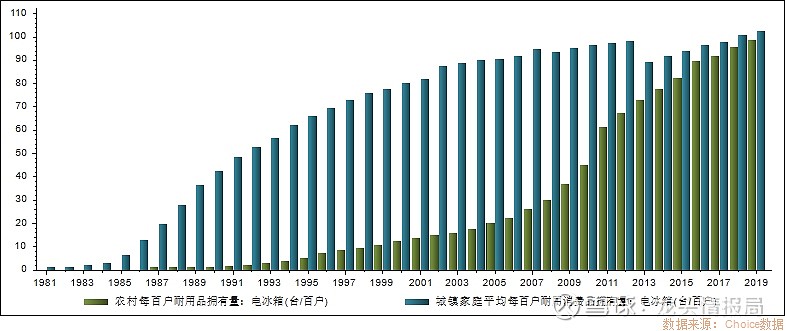

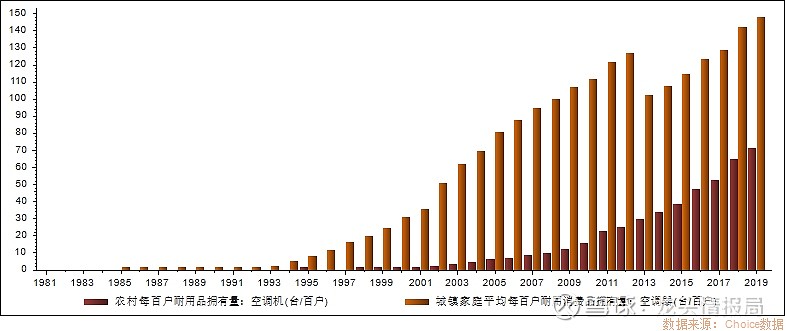

通过城乡居民每百户洗衣机、冰箱、空调拥有量的对比图。我们可以发现,近十年来,我们城乡居民每百户洗衣机、冰箱、空调拥有量稳步上升。其中,受益于家电下乡政策,农村居民每百户三大家电拥有量增速更快。

城乡居民每百户洗衣机拥有量

城乡居民每百户电冰箱拥有量

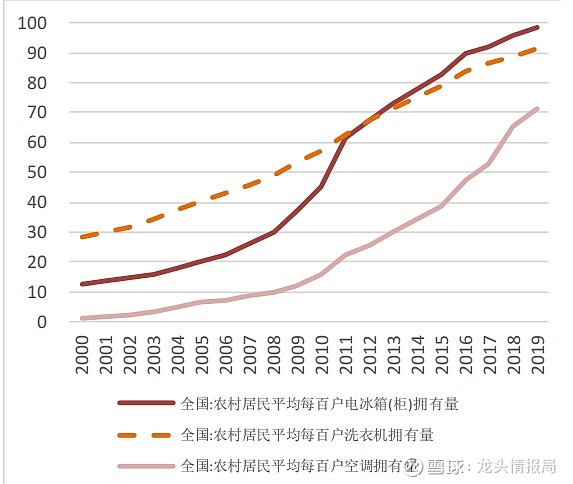

城乡居民每百户空调机拥有量 从农村居民平均每百户三大家电保有量走势图可以看出,受益于2009年开始的全国规模的家电下乡政策,农村居民三大家电保有量再随后几年明显提升。至今,大部分家电已经陆续进入替换周期,未来有望迎来以更新换代为主的需求释放。

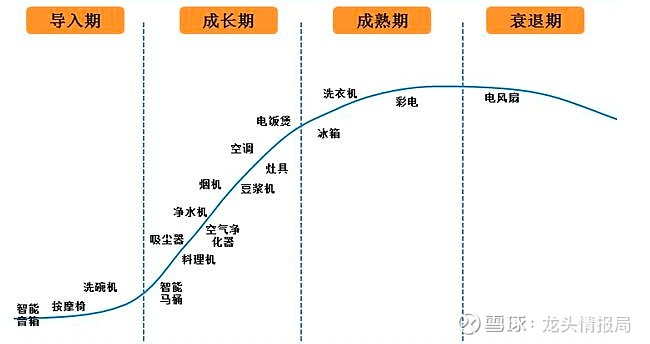

农村居民平均每百户三大家电保有量 3.产品发展方面:产品处于成长周期,空调赛道更具投资价值 我们可以看到,在洗衣机、冰箱方面城乡居民每百户拥有量已经相差不大。然而,在空调方面仍有很大差距。主要原因是相对于洗衣机、冰箱,空调在家居生活中的使用频次低、可替代程度强。 我们认为,随着农村居民对生活品质的要求的不断提高,农村空调需求有望加速释放。同时,随着空调进入一户多机时代,城市居民空调需求也会稳步增长,未来处于行业成长期的空调,其需求增速会超过处于行业成熟期的洗衣机、冰箱。

产品周期图 在简单了解了白色家电行业的基本情况之后,我们再从估值的角度对其中的三家优质公司格力电器、美的集团、海尔智家进行投资价值分析。 二、估值分析

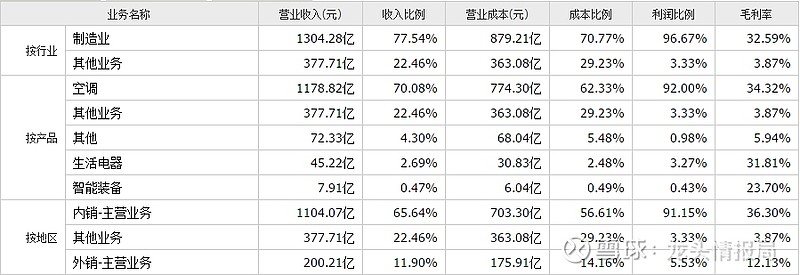

目前,关于公司估值的分析方法有很多,本文选用比较常用的市盈率估值方法,来评估三家白电企业的估值水平判断其投资价值。本文进行估值分析的目的主要是为投资者提供估值方法和逻辑,文中所列公司及观点不作为投资参考。 1.三家公司的主营类似,可运用市盈率进行估值分析: 运用市盈率进行估值分析时,为了使数值具有可比性,所分析公司应该处于同一细分行业,所以我们先看三家公司主营情况。 根据格力电器2020年财务数据,我们发现格力电器产品集中度很高,92%的利润来源于空调业务。

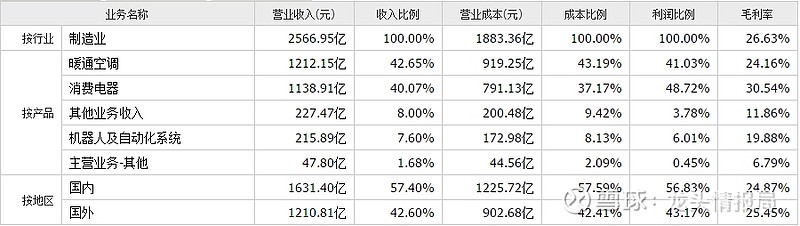

格力电器2020年财务数据 不同于格力电器,美的集团营收来源主要分暖通空调和消费电器两部分,且由于消费电器毛利率较高,其产生的利润要略高于暖通空调。

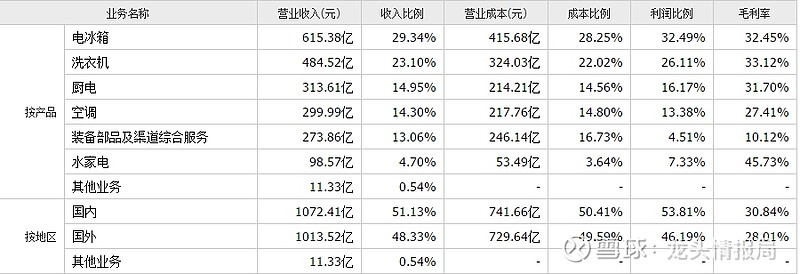

美的集团2020年财务数据 观察海尔智家的财务数据可以发现,其利润来源更加多元化,没有产品占绝对主导地位,但电冰箱以及洗衣机作为其传统业务创造了近60%的利润。

海尔智家2020年财务数据 跟据各企业产品的营业收入、利润占比情况: 格力电器更专注于空调业务,这可能会使它在未来空调需求的加速释放中占据更有利的优势。 美的集团聚焦暖通空调以及消费电器,双引擎带动下,企业增长更加稳健,其暖通空调营收与格力电器空调业务旗鼓相当,在空调市场具备很强竞争力。 海尔智家业务比较多元,深耕冰箱、洗衣机业务的同时在厨电、空调方面取得不错成绩,未来有望多点突破。 尽管三家公司营收的侧重点存在一定的差异,但产品业务交叉重合点很多,属于同一细分行业,可以进行市盈率估值分析。 2.从估值情况来看:低估的白电龙头,估值修复可期

目前,从市盈率走势图看,格力电器市盈率处于近三年低位区域。同时,格力电器估值通道显示目前股价处于通道20%分位附近,表明股价目前估值比较低。 与估值不同的是,格力电器股价目前处于历史高位,这意味着PE的下降主要是由利润增速引起的。

格力电器PE(TTM)历史走势

格力电器估值通道 好公司都是类似的,我们可以发现,与格力电器一样,美的集团、海尔智家从价格看也是高高在上,但从估值来看仍处于底部区域。

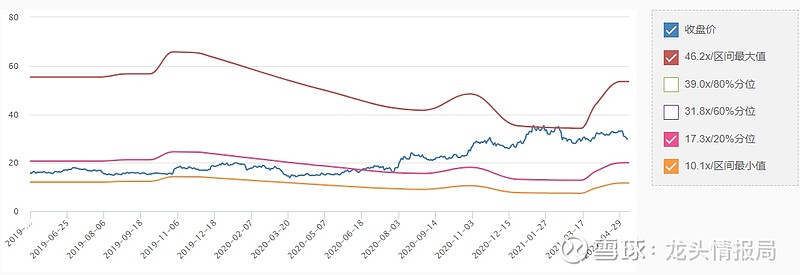

美的集团PE(TTM)历史走势

美的集团估值通道

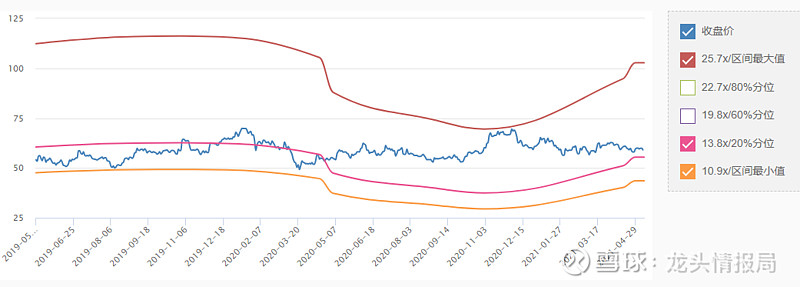

海尔智家PE(TTM)历史走势

海尔智家估值通道 目前,美的集团、格力电器、海尔智家三家公司对应市盈率分别为19.55、14.98、28.61。根据各机构对三家公司未来盈利预测(见下图),2023年美的集团、格力电器、海尔智家三家公司当前股价所对应市盈率分别为14.91、11.20、18.39。假设目前估值合理的情况下,对应股价增长分别为31.12%、33.75%、55.57%。

一季度扣非净利润增长率及未来三年每股收益预期(5.11数据) 从结论来看,投资海尔智家55.57%的收益率遥遥领先其他两家公司,好像是一个更好的投资选择。事实确是如此吗? 大家知道,从长期来看龙头企业收益率往往是领先非龙头企业的。那么为何海尔智家收益率会领先格力电器和美的集团那么多? 原因就在于我们选取合理估值的方法,我们简单的将目前估值水平作为企业合理估值水平。在纵向上,没有充分考虑各企业目前估值所处的位置。在横向上,也没有对比各企业之间估值的差异。 通过对比三家公司目前市盈率以及其在各自估值通道中的相对位置我们可以发现,在横向上,对比自身历史估值情况,格力电器、美的集团比海尔智家被低估的程度更大,这与年初以来“抱团股回调”导致各行业龙头公司股价回调、估值下杀有关。在纵向上,通过对比三家公司市盈率,我们可以发现海尔智家目前市盈率明显高于其他两家公司,长期来看具备持续性吗? 考虑到上述问题,我们需要重新定义企业的合理估值水平。为了防止股价过于低估,平抑不同企业市盈率差异。我们取三家企业估值通道60%分位估值水平市盈率的平均值作为合理估值水平。 由三家企业估值通道图右侧数据栏可以发现,目前三家企业60%分位市盈率分别为23.7、19.8、31.8,合理估值水平为25.1即三家公司60%分位市盈率平均值。 根据合理估值水平,2023年美的集团、格力电器、海尔智家三家公司对应收益率分别为分别为68.34%、124.11%、26.73%。 大家可以看到,合理估值水平选择的不同,所得出结论的差异性很大。我们得出以上结论的假设前提是三家公司合理估值水平相同、且在三年后市场对每家公司的估值达到60%分位的正常水平、三年后60%分位估值水平跟目前一致、机构对于三家公司未来利润的预测是正确的。 这几个前提假设往往是不断变动的,甚至是不严谨的。所以由其推算出来的收益率也处于不断波动中。 不过通过对其PE值的分析,我们有几点可以确定;目前三家公司都是被低估的,其中美的集团、格力电器低估程度比海尔智家要更严重。当然这并不意味着,海尔智家投资价值不高,它的估值本身也处在较低区域,且能与两大白电龙头一较高下就已经证明了它的实力与价值。 龙头公司由于其业绩高速增长的确定性,在市场回暖时往往会被给予更高的估值,形成估值溢价。所以行业龙头被低估的时,正是我们研究布局,等待价值回归的好时机。 为什么龙头公司会被低估?难道仅仅是因为市场误判吗?有没有其他方法来提高我们对公司估值分析的准确率? 对公司估值高低的判断需要结合多种因素,从多角度综合分析。限于篇幅,本文仅从市盈率角度带大家一起梳理了判断公司估值高低的基本逻辑,所得结论难免有所局限。 关注我们,后续将从不同角度为您解读三大龙头公司估值水平,寻找龙头公司的价值洼地。 $格力电器(SZ000651)$ $美的集团(SZ000333)$ $海尔智家(SH600690)$ #汽车整车暴力拉升比亚迪冲击涨停# |

【本文地址】