| 五粮液投资价值分析2024/3/2 宜宾五粮液股份有限公司$五粮液(SZ000858)$ ,成立于1998年,总部位于四川省宜宾市。公司主要从事白酒生产和销... | 您所在的位置:网站首页 › 五粮液文字介绍 › 五粮液投资价值分析2024/3/2 宜宾五粮液股份有限公司$五粮液(SZ000858)$ ,成立于1998年,总部位于四川省宜宾市。公司主要从事白酒生产和销... |

五粮液投资价值分析2024/3/2 宜宾五粮液股份有限公司$五粮液(SZ000858)$ ,成立于1998年,总部位于四川省宜宾市。公司主要从事白酒生产和销...

|

来源:雪球App,作者: 巴芒信徒大林,(https://xueqiu.com/1300593840/280543642)  宜宾五粮液股份有限公司$五粮液(SZ000858)$ ,成立于1998年,总部位于四川省宜宾市。公司主要从事白酒生产和销售,主要产品“五粮液酒”是我国浓香型白酒的典型代表,并根据生产工艺特点开发了五粮春、五粮醇、五粮特头曲、绵柔尖庄等品类齐全、层次清晰的“五粮浓香”产品,致力于满足不同层次消费者的多样化需求。公司于1998年4月在深圳中小企业版上市。

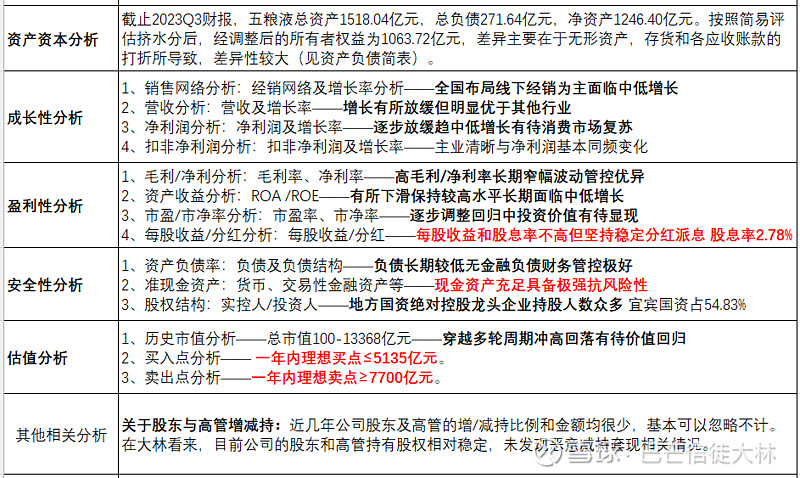

公司是中国浓香型白酒的典型代表和行业龙头,主营五粮液产品和五粮浓香产品,销售以经销模式,线下销售为主。公司拥有的以长发升、利川永等为代表的明清古窖池群(至今已有650多年),是我国现存最早、规模最大、从未间断生产的地穴式曲酒发酵古窖池,具有不可复制和不可再生的稀缺价值。五粮配方、“种、酿、选、陈、调”美酒五字诀以及独有的“1366”国家级非物质文化传统酿造技艺,成就了五粮液卓越品质,是行业唯一四度荣获全国质量奖的企业。 公司综合分析 结论:低负债高现金流坚持稳定派息但有待价值回归

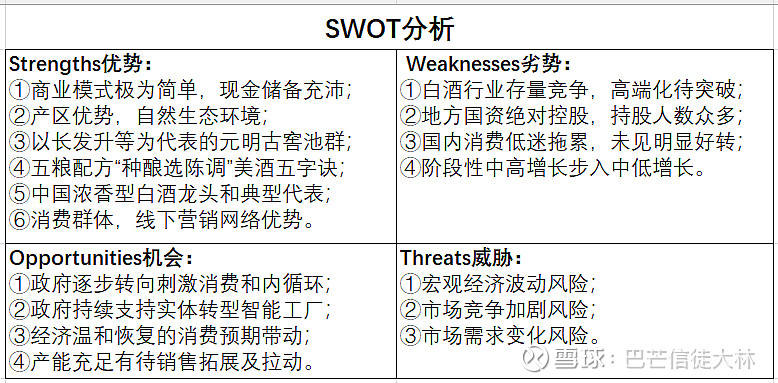

公司SWOT分析 结论:知名品牌商业模式简单且财务管控优异

投资分析小结 公司的商业模式较为简单,现金流充沛、财务管控优异。销售模式以经销模式为主,直销模式为辅。在经营管理、财务管控等诸多方面,具有较强的稳健经营和抗风险能力。主要问题在于消费需求复苏有限,中高端白酒的竞争日益加剧,白酒行业阶段性大概率会从中高增长转向中低增长阶段,未来成长性短期会走弱。按现有股价计算,每股收益仅为5.55%,股息率2.78%,投资收益需要通过股息和股价增长来共同实现。整体投资收益偏低,有待股价进一步回归。 仅对结论感兴趣的朋友,读到这里可以退出了。后面是对上述结论的展开分析与讨论,无新内容。

强烈声明: 投资有风险,如实需谨慎。本文仅为大林个人投资的价值分析,文中的任何看法和观点,均可能充满个人的偏见和错误。文中提及的任何个股,都有腰斩的风险。请坚持独立思考,万万不可依赖大林的分析判断做出买卖决策。

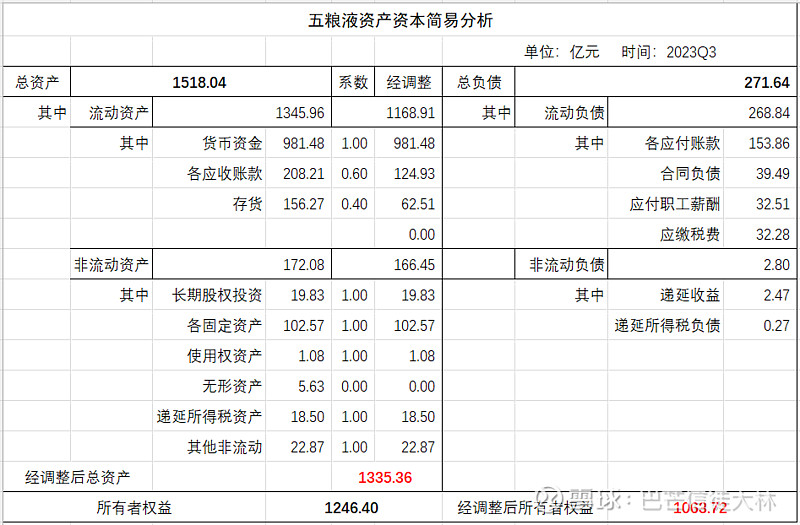

白酒行业分析 白酒行业仍处于以结构性繁荣为特征的长周期。国家统计局数据显示,2022年全国规模以上白酒企业963家,较上年减少2家;白酒产量671.24万千升,同比下降5.58%;实现营业收入6,626.45亿元,同比增长9.64%;实现利润总额2,201.72亿元,同比增长29.36%。市场进一步向优势品牌、优势企业、优势产区集中。 资产资本分析 截止2023Q3财报,五粮液总资产1518.04亿元,总负债271.64亿元,净资产1246.40亿元。按照简易评估挤水分后,经调整后的所有者权益为1063.72亿元,差异主要在于无形资产,存货和各应收账款的打折所导致,差异性较大。

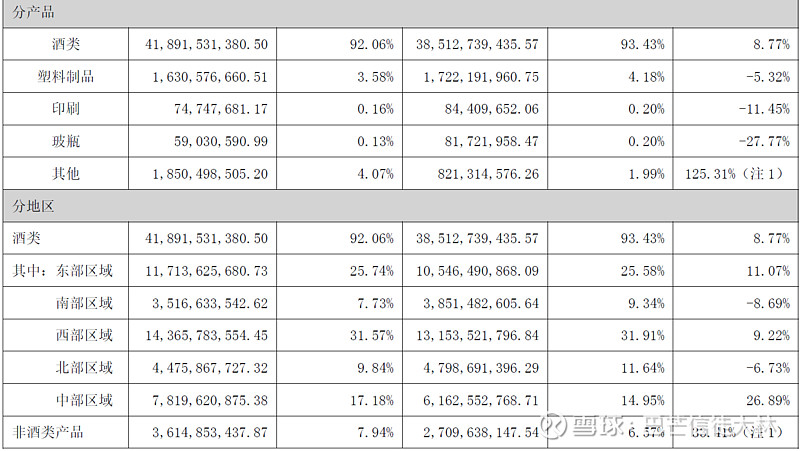

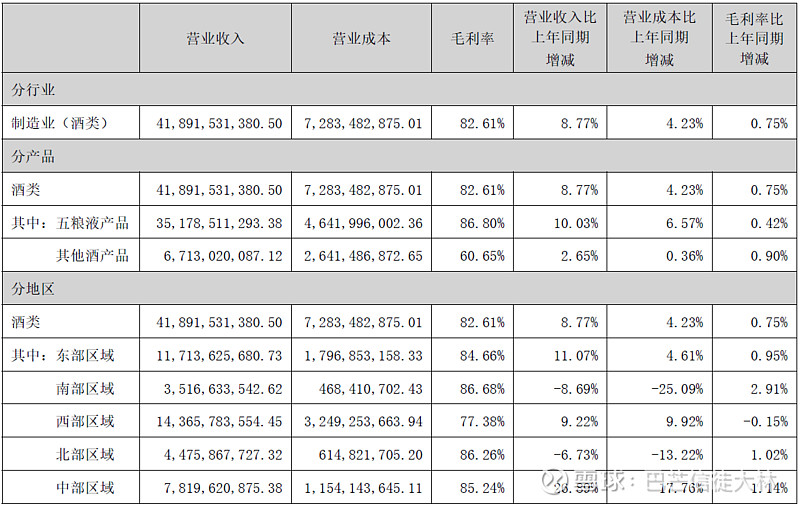

这里的企业经调整净资产,本质按该企业的清算时的可变现资产做压测,也就是你买的股票未来清算时对应的净资产,相当于一个更可靠的兜底价值。 成长性分析 这一部分参照公司的历史成长情况,重点分析其未来成长的空间及确定性,结合行业的增长情况做对比分析更有效。 销售模式、网络及增长率分析 结论:全国布局线下经销为主面临中低增长 公司采用经销和直销两种模式。经销模式:包括传统渠道运营商模式、KA卖场等,主要在线下销售。直销模式:包括团购销售模式,直接面向团体消费者销售产品;专卖店模式,直接面向零售终端和团体消费者;线上销售模式,通过天猫、京东等电商平台销售产品。 公司销售以经销模式为主,采用“先款后货”的结算方式。2023Q2财报显示,前五大经销客户的销售收入75.77亿元,占销售收入总额的16.65%(大客户销售占比不高);期末前五大经销商客户无应收账款。 2023Q2财报显示,公司以白酒销售为主,占90%以上。从销售区域来看,以西部、中部和东部为主,区域的销售额变化不大。

2023Q2财报显示,公司毛利率80%以上,变化不大;营业收入和营业成本相比变化也不达,但可以看出,两者关联度较高。

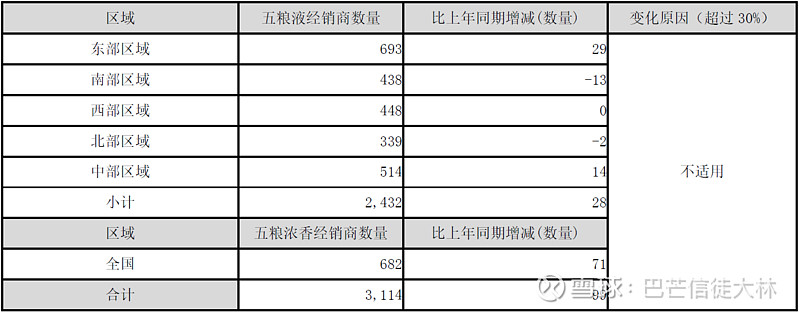

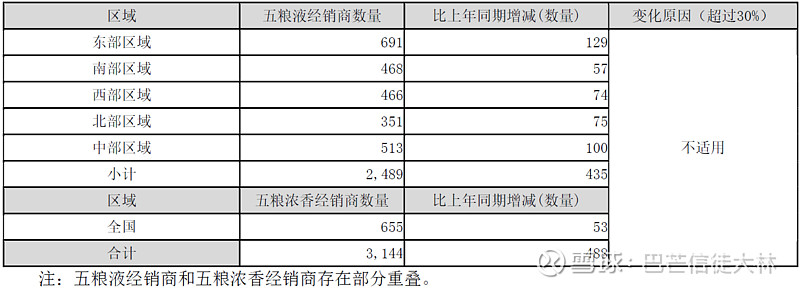

再看下公司近期经销商数量情况,从2023Q2和2022年财报披露显示,2022年经销商数量增长较多,2023年相对较少;五粮浓香经销商数量增长较多,相比五粮液经销商数量增长则较少。

再看下直销网点数量变化情况,直销销售额的营业收入占比10%以上,直销网点的数量并不少,但数量整体变动非常少。

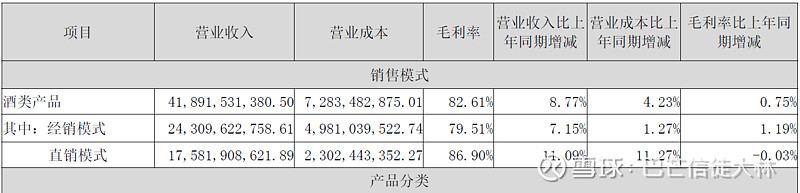

从销售模式来看,直销模式的毛利率相对更高;从销售产品来看,公司五粮液产品的毛利率更高。

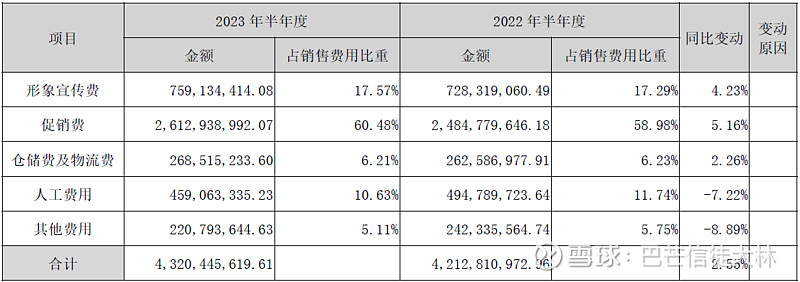

从销售费用的构成与变化情况来看,公司主要销售费用在于促销费,其次是品牌形象宣传和人工费用。

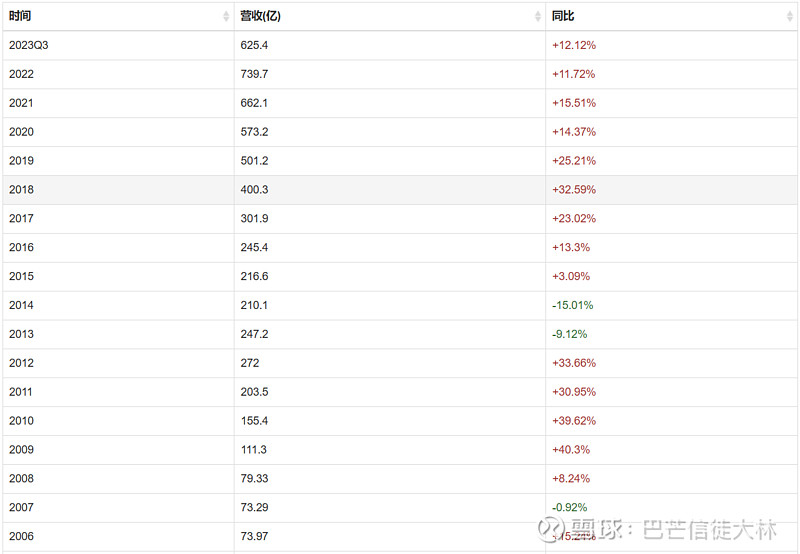

营业收入及增长率分析 结论:增长有所放缓但明显优于其他行业 公司上市时间较长,经营考察周期多,是白酒行业经营分析的典型样本。公司2022年整体营收额已突破700亿元,期间只有少数年份出现回调。近些年公司平均增速已逐步降至15%以内,但优于很多行业。

公司2012年之前一直保持高速增长,其中2013-2014年小幅回调,2015-2016年处于平均10%左右增速,近几年增长率降至在15%以内,未来预计大概率还能保持10%左右增长速度。

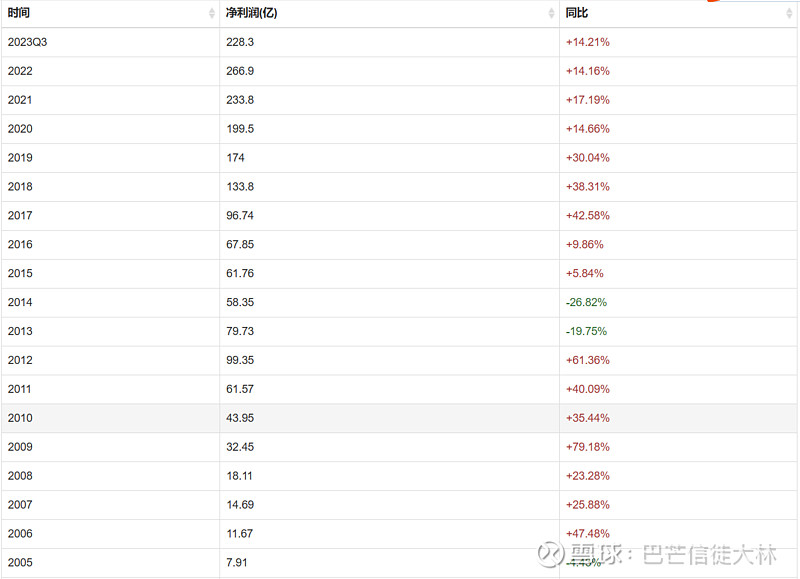

净利润及增长率分析 结论:逐步放缓趋中低增长有待消费市场复苏 公司净利润在2023Q3已突破200亿元,自2019后从高增长步入中低增长。稍微拉长周期看,近5年增速为15%左右,相对其他行业其实还不错。

净利润增长率与居民消费增长情况密切相关,长期来看,预计中低增长会成为常态,当然肯定是通过波动体现的,同时也要关注国内消费复苏情况。

从公司2023Q3财报业绩来看,Q3季度的营收和净利率增长率回升至15%以上,增速有所提升。

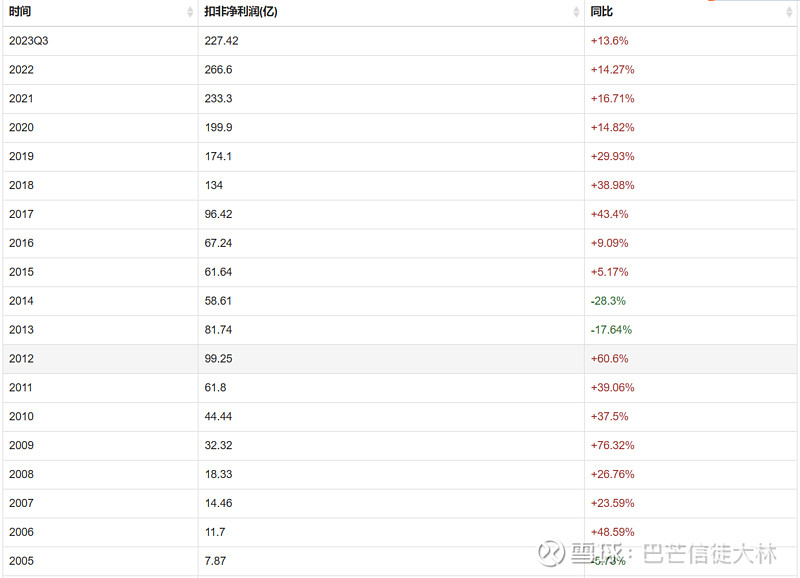

扣非净利润及增长率分析 结论:主业清晰与净利润基本同频变化 扣非净利润与利润曲线趋势基本相似,说明非经常性损益少主业比较清晰。整体来看,非主营业务收入及调整很小,公司长期坚守主营业务,但也不可避免经历着行业周期变化。

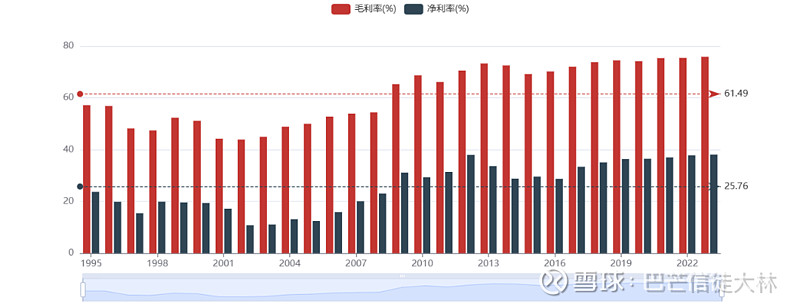

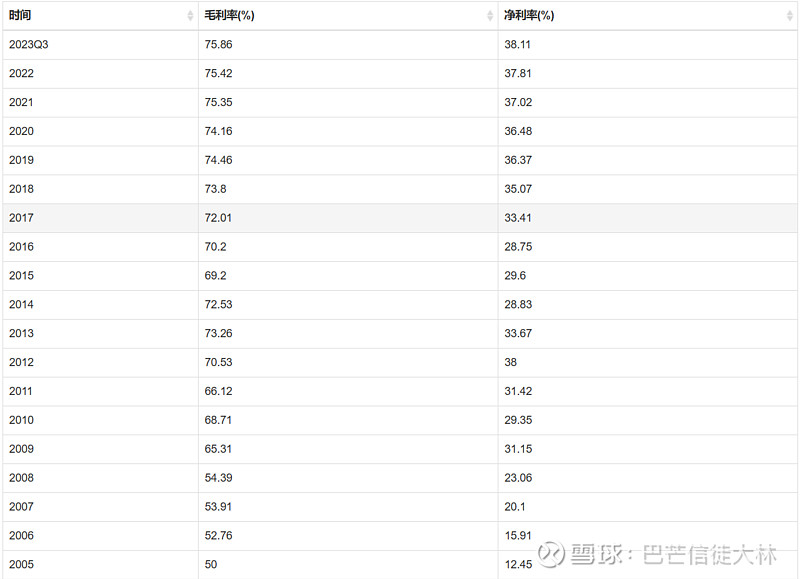

盈利性分析 这一部分参照公司的历史盈利情况,重点分析其未来盈利能力及确定性。 毛利/净利分析 结论:高毛利/净利率长期窄幅波动管控优异 公司毛利润在65-75%之间,在各行业中都绝对算非常高的。在全部考察期内有较大提升,在短期来看,主要是窄幅区间波动,说明成本效益控制很好。

公司净利率维持在25-35%,在所有行业中也是非常优异的水平。在近二十年的考察周期,利润率的稳定性很强,反映了品牌和经营管控能力很强。

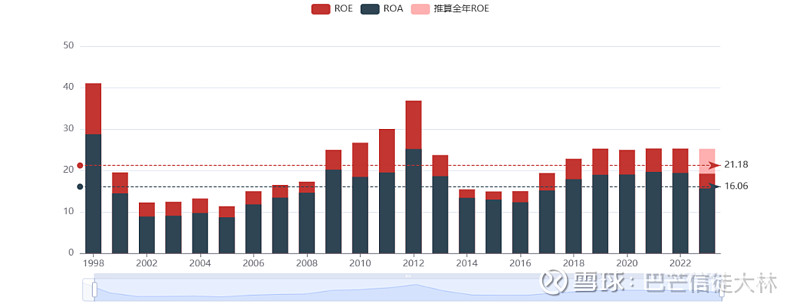

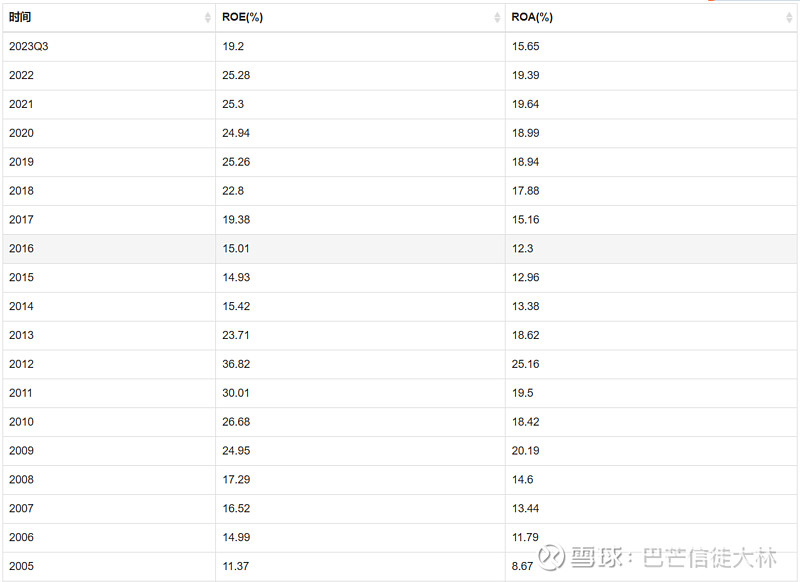

资产收益(ROA/ROE)分析 结论:有所下滑保持较高水平长期面临中低增长 从历史经营看,随着资产逐步增厚(部分资产固化),资产增值能力有所下滑。自2016年以后有所回升并维持在较高水平,大概率是公司产能建设和布局基本完成。有兴趣的朋友可以深入分析下,大林认为不影响投资暂不深入分析。

自2016年以后,公司的总资产收益率ROA基本处在20-25%,非常稳定,净资产收益率ROE基本处在15-20%,区间小幅波动。大林认为,未来大概率会维持这种趋势。长期来看,随着步进入中低增长状态,可能会略有下降,

市盈PE/市净PB分析 结论:逐步调整回归中投资价值有待显现 市盈率(PE)=股价/每股收益,从该股市盈率的历史高低位点来看,上市后最高涨至129倍,最低降至6倍,在长周期内波动幅度很大。说明期间大概率出现过爆炒和低估,背后是曾经带血的筹码和上车致富机会。

拉近考察周期,公司近十年市盈率平均为27倍左右,近五年市盈率平均为35倍左右。公司近十年市盈率下七分位为18倍左右,近五年市盈率下七分位为25倍左右。目前公司市盈率处于均值略低水平18.74倍,投资价值逐步显现,防守性逐步增强。不足之处呢,曾经的中高增长目前已逐步放缓至中低增长。

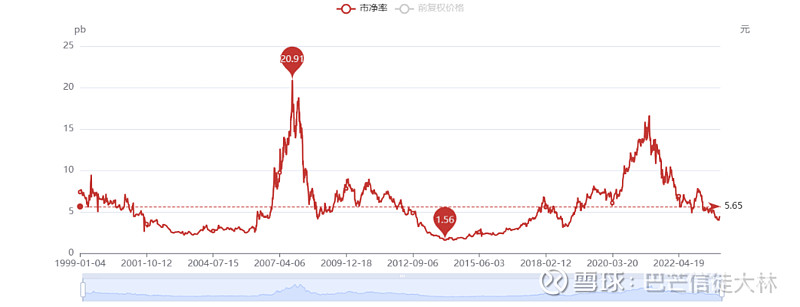

市净率(PB)=股价/每股净资产,从该股市净率的历史高低位点来看,最高涨至21倍左右,最低降至1.56倍,在长周期内波动幅度不小。从这里可以看出,高低点的位置大概是曾经的股价爆炒和低估所导致,想象曾经的恐惧与贪婪时刻,也正是自我投资修行与实践的最好时机。

拉近考察周期,公司近十年市净率平均为4.9倍左右,近五年市净率平均为8.2倍左右。公司近十年市净率下七分位为3.3倍左右,近五年市净率下七分位为5.5倍左右。目前公司市净率处于历史均值略低水平4.53倍,整体仍为市场较高水平,投资价值有待显现。

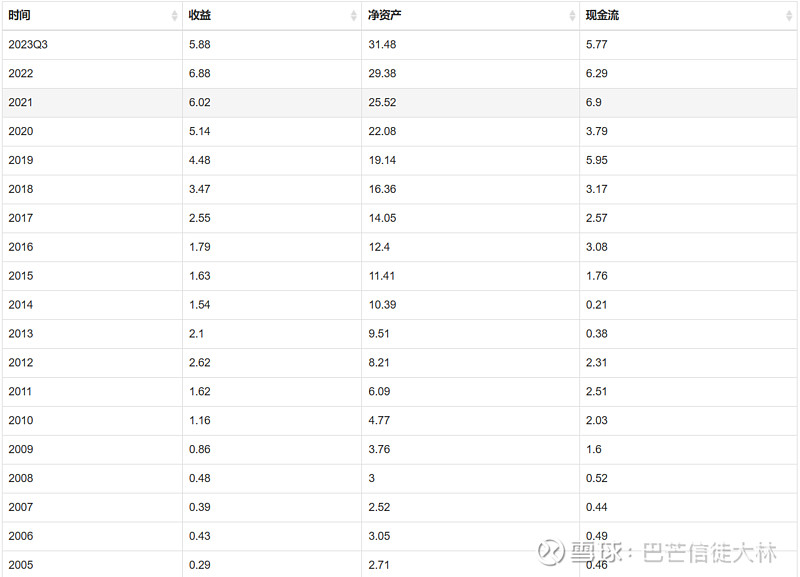

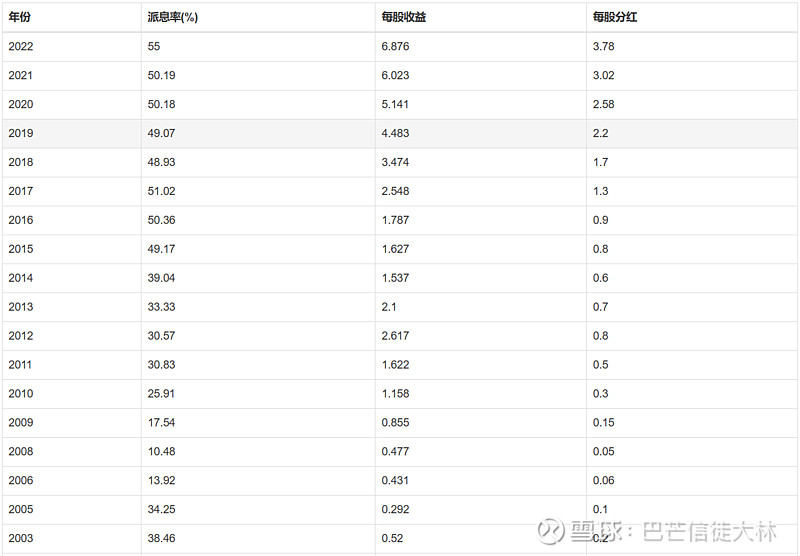

每股收益/分红分析 结论:每股收益和股息率不高但坚持稳定分红派息 公司考察期内每股收益2014年后逐年稳步提升,2019年后增速有所降低,与净利润增长情况基本一致。每股收益增长整体较为稳健。

以当前股价142.59元计算(2024/3/2),最近股价已出现大幅回升(2024/2/2最低122.56元),2023年每股收益取7.91元(按2022年每股收益*115%),则每股收益率=7.91/142.59=5.55%,每股收益率不是很高甚至偏低。简单说,投资价值不高或者说股价偏高。

再来看下每股分红(股息率)情况:公司上市时间和考察周期长,逐步提高并坚持稳定合理较高分红派息比例,派息率取整按50%计算,则股息率=(7.91*50%)/142.59=2.78%,股息率2.78%,仅为银行定期存款水平。 安全性分析 参照公司的股权与财务情况,重点分析其经营稳健及抗风险能力。 资产负债率分析 结论:负债长期较低无金融负债财务管控极好 从历史经营看,公司负债率区间波动,近十年保持15-30%的较低水平。2023Q3财报显示当前负债率只有17.89%,处于历史较低水平。具体来看,公司无任何金融负债;各类应付账款等经营性负债153.86亿元占比很小,以及合同负债39.49亿元(相当于占用供应商的资金来经营)。一定程度上反映了公司品牌强势地位和财务管控能力。

流动性分析 结论:现金资产充足具备极强抗风险性 2023Q3财报显示,公司准现金资产(货币资金+交易性金融资产)981.48亿元,占总资产65%左右,占净资产79%左右,占全部负债362%。公司流动性安全性非常高。

股权结构分析 结论:地方国资绝对控股龙头企业持股人数众多 目前,四川宜宾国资占54.83%,绝对控股。公司自上市以来,持股人数呈“U”型分布,近几年持股人数快速增长,目前持股67.23万人左右。公司目前市值五千多亿元,属于头部的公众型公司。

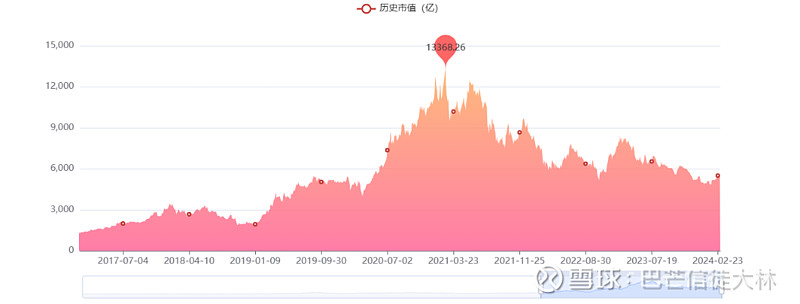

估值及投资分析 参照公司历史市值与财务情况,重点分析其买入和卖出点。 历史市值分析 结论:穿越多轮周期冲高回落有待价值回归 自1998年上市以来,公司总市值最高13368亿元,最低100亿元。公司经历多轮行业周期与调整,目前处于行业中高增长后的逐步调整、价值回归中。

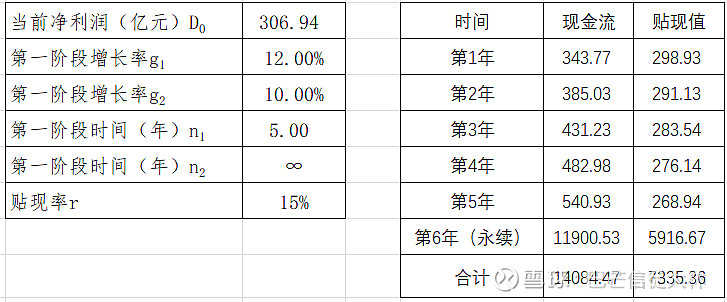

买入点分析 结论:一年内理想买点≤5135亿元 关于估值方法选取:基于白酒行业从阶段性中高增长开始步入中低增长阶段,长期来看,行业很可能进入中低增长阶段,从最新的一些财报数据已逐步有所体现。因此,选用PE估值法或者DCF估值法。 按第一种方法(PE估值法):公司2023年净利润取306.94亿元(采用2022年净利润*115%,大家可自行计算)。公司近十年市盈率平均为27倍左右,近五年市盈率下七分位为18倍左右。理想PE=取均值27*0.7=18.9倍,该值大于下七分位PE值,因此理想PE取18倍。一年内理想买入点=2024年净利润*理想PE=306.94*(1+10%)*18=6077.41亿元。 按第二种方法(DCF估值法):我们假定第一个阶段为5年,增长率为g1=12%,第二个阶段即第6年开始的永续增长率g2为10%,我们期望的年化收益率即贴现率为r=15%,则可以推算出,五粮液的当前合理估值为7335亿元。按七折设定安全边际,则理想买入价为5135亿元。

因此,大林认为,一年内理想买点≤5135亿元。 卖出点分析 结论:一年内理想卖点≥7700亿元 采用第一种方法,公司近十年市盈率PE七分位为30倍左右,理想卖出点=2024年净利润*理想PE=306.94*(1+10%)*30=10129亿元。 采用第二种方法,一年内理想卖点=理想买入价*150%=5135*1.5=7703亿元。 因此,大林认为,一年内理想卖点≥7700亿元。 其他相关事项分析 关于股东与高管增减持 近几年公司股东及高管的增/减持比例和金额均很少,基本可以忽略不计。在大林看来,目前公司的股东和高管持有股权相对稳定,未发现恶意减持套现相关情况。

您的赞赏是最大的支持和鼓励 大林 于 杭州 2024年3月2日星期六 |

【本文地址】