| 案例解读:云南白药的混合所有制改革之路 | 您所在的位置:网站首页 › 云南白药介绍一下 › 案例解读:云南白药的混合所有制改革之路 |

案例解读:云南白药的混合所有制改革之路

|

陈发树是新华都实业集团股份有限公司的创始人,他也曾成功参股紫金矿业、青岛啤酒的国企改制。此人十分“中意”云南白药。据媒体报道,陈发树最早对于云南白药的关注可以追溯到2007年。 而在云南白药启动混改前,陈发树还经历了与红塔集团之间的关于云南白药的巨额股权纠纷。这次纠纷导致陈发树亏了很多钱,但也并没有打消他入主云南白药的决心。 2016年,国企改制的春风让陈发树看到了希望,而云南白药为了推进混改,需引入民营战略投资者。2016年7月,新华都从众多应标企业中成功突围,成为了云南省国资委最终敲定的合作伙伴,这意味着云南白药的混改迈出了第一步。 下面我们来详细讲述一下云南白药混改的背景。我们分别从政策、市场、个人三个层面来看。

首先,在政策层面,2015年9月,中央国企改革方案落地,省级国企成为新一轮释放改革潜力的重点。2016年2月,云南省出台了六个深化国资国企改革配套文件,云南白药也在此次深化改革的范围之内。 其次,从市场层面来看,云南白药进行混改主要有两点原因。 一是公司的业绩逐年下降。云南白药是一个家喻户晓的品牌,也是云南省第一家上市的国有省属企业。但受我国医疗行业整体下行的影响,云南白药的净资产收益率从2013年的28.75%降到了2016年的19.96%。业绩的持续下降,使云南国资部门觉得有必要采取措施来维护这个知名品牌。 二是医药行业的市场化程度很高,国企的竞争力远不如民营企业。而且国企的高级管理人员很多都是行政指派,这就导致其更加缺乏活力。 在国家提出推进国有企业混改之后,云南省积极响应中央号召,希望在混改方面有所作为。而虽然云南白药的业绩在逐年下降,但它仍然是云南国资的一张名片,更是一块优质资产。 最后,从个人意愿层面来看,由于陈发树进入云南白药的意愿非常强烈,并且肯花大价钱,这也在一定程度上强化了国资部门对于云南白药混改的决心。 说完了云南白药的公司背景以及混改背景,下面我们来解读一下其混改方案的历程和细节。 二、混改的历程及效果云南白药的混改共分为两个阶段。第一阶段,是在白药控股层面,增资扩股引入民营战略投资者;第二阶段,是在上市公司层面,让上市公司吸收合并控股公司,实现整体上市。 我们先来看第一阶段。

最左面是云南白药混改前的大股东股权穿透图,这是一个典型的三层架构:最上层是国资委,第二层是集团公司-白药控股,第三层是上市公司-云南白药,白药控股持有上市公司41.25%的股份。 因为白药控股是国有独资公司,且云南省国资委混改的积极性很高,所以对陈发树来说,只要成功说通了国资委,从单一股东的白药控股入手来实施混改,会比从上市公司层面实施混改稳妥很多。 中间的和最右面的图,是白药控股混改的两个步骤。第一步,白药控股在2016年12月引入了新华都集团,新华都向白药控股增资了约254亿元。为了筹集这笔钱,陈发树出售了在全国各地布局的多处地产资产,并将自己之前投资的部分公司股份出售或抵押。交易完成后,国资委和新华都各持有50%的股权。 2017年4月,白药控股成立了新一届董事会,原董事会成员全部被替换。新董事会一共4人,云南省国资委和新华都各提名两人。其中,新华都提名的王建华担任董事长,这意味着云南国资委做出了一定的让步。不久后,陈发树接任董事长,并成为了法定代表人。 新董事会成立后,最紧迫的一件事情,就是再引进一家有医疗背景的战略投资者,于是白药控股的混改就进入到了第二步。 2017年6月,江苏鱼跃科技发展有限公司进入了白药控股股东会。它向白药控股增资了56.38亿,取得了10%的股权。按此价格计算,云南白药的市值被抬升到了1358亿元。交易完成后,白药控股形成了国资委45%、新华都45%、江苏鱼跃10%的股权结构。 但由于此时国资持有的白药控股股权比例已低于一半,故云南省政府提出了“高价低流通性”的非常规方案,意在防止国有资产流失。 云南白药相关公告显示,云南国资委与新华都、江苏鱼跃都约定六年内任何股东不得向第三方转让等方式处置其持有的白药控股股权,六年的期限届满后如需处置则其他股东享有优先购买权。 下面我们来看,在白药控股混改过程中,公司的股权比例、治理结构、以及经营机制都发生了哪些变化。

在白药控股引入新华都后,国资和新华都各自持有其50%的股份,且董事人数各占一半,这样有利于形成双方相互制衡的治理机制。但这种机制的问题是容易形成僵局,在比较极端的情况下,公司无法形成董事会或股东会决议,最终相互扯皮。 而江苏鱼跃作为独立第三方,他不是这两大股东任何一家的一致行动人。鱼跃进入后,白药控股形成了45:45:10的股权结构。这种结构的优势,是国资没有绝对控制权,但在某些特别决策事项上又具有一票否决权。鱼跃成为了打破白药控股治理僵局的新战投。 再来看董事会层面。江苏鱼跃进入后,白药控股的董事会又增加了一名鱼跃委派的董事,其同样也打破了董事会的僵局。因此江苏鱼跃在白药控股董事会中的这一票非常重要,在某些极端情况下,两家大股东都需要和其疏通关系。 而白药控股此次混改最大的亮点,就是在其经营机制层面:白药控股原有的领导班子全部去行政化并解聘,混改之后,白药控股的高管均不再保留国有控股企业干部的身份和职级待遇,而是按照市场化方式进行选聘,成为职业经理人。 除此之外,经理层也开始施行市场化薪酬制度。此前,白药控股的高管薪酬只占公司归母净利润的0.25%左右,只有当时行业平均水平的一半。施行市场化薪酬后,高管的薪酬水平得到了大幅的提升。到了2017年,白药控股高管的平均涨薪水平在114%左右。 以上是云南白药混改第一阶段的相关内容。彼时,陈发树也接受了媒体采访,认为这是一次“少见的有决心、有诚意的改革”。但到了2018年,随着上市公司对白药控股的吸收合并以及整体上市,才真正使得云南白药成为了省属国有企业深化改革的经典案例。 下面我们来看云南白药混改第二阶段的相关内容。

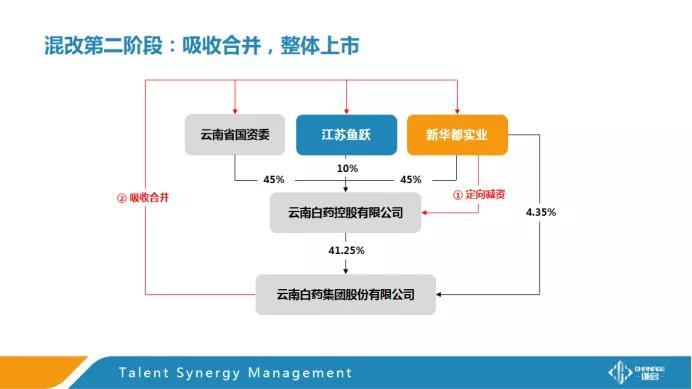

云南白药为什么要吸收合并白药控股呢?主要有两方面原因。 第一,可以解决同业竞争的问题。白药控股除了持有上市公司的股权以外,其自身也从事医药相关业务。而自从白药控股混改后,其引入了300多亿的真金白银,如果两个平台不合并,这些钱会加剧白药控股与上市公司之间的同业竞争。 第二,将两个平台合二为一,可以有效地简化管理层,提高决策效率。因为按照传统的三层架构,其决策链条很长,效率比较低。两个平台合并后,国资委和新华都可以直接进入上市公司层面与其他股东一起开会,直接讨论公司的重大事项。 说完了原因,我们再来看其此次混改的具体步骤。云南白药此阶段混改一共分两步,第一步是定向减资,第二步是吸收合并。 为什么要定向减资呢?是因为云南白药的混改,要坚持一个最重要的选择,就是不能让民营战略投资者成为实际控制人,要确保国资委的控股比例不少于新华都。 但是在混改之前,新华都及其一致行动人(包含陈发树本人)已经直接持有了上市公司4.35%的股份。所以如果上市公司按照白药控股三家股东45:45:10的股权比例,对它们进行放股,那么陈发树对于上市公司的持股比例就会高于国资委,成为第一大股东。 最终经过协商,陈发树选择在白药控股层面退出一部分股份。因此经过核算,白药控股减少了2.12亿元的注册资本,并将相应款项退还给了陈发树。这一操作为陈发树与国资委持有上市公司相等的股权比例做好了铺垫。以上就是第一步,定向减资。 第二步,吸收合并。这一步在实操中比较复杂,但是基本原理可以分为以下几个部分。 第一部分,评估白药控股的资产价值,约为510亿,并按比例算出上面三家股东持有的股份各值多少钱。 第二部分,将白药控股的资产全部注入到上市公司。 第三部分,上市公司购买白药控股。此次购买不涉及现金交易,而是上市公司给白药控股的三个股东发行股票。这种操作的结果相当于是换股。至于换股比例,就需要根据评估值,把两家股票的价格进行折算,之后再决定向白药控股的三家股东各发行多少股份。 经过技术处理,两家公司最终采取了1股换1股的办法。2019年7月,原白药控股的3家股东,分别持有了上市公司25.14%,25.14%,5.58%的股份。而新华都这25.14%,也包含了新华都及其一致行动人原来直接持有的上市公司共计4.35%的股份。

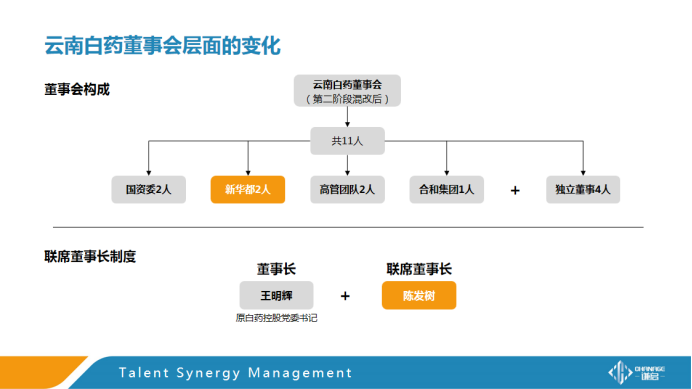

吸收合并完成以后,云南白药于2019年7月底召开了董事会,修改了公司章程并改选了新一届董事会。新董事会由11名董事组成,其中独立董事4人,非独立董事7人。这7个非独立董事包含新华都2人,国资委2人,高管团队2人,合和集团(红塔集团)1人。 值得注意的是,公司设董事长1人,由王明辉担任;另外又设立了联席董事长职务,由陈发树担任。这种做法其实是欧美上市公司的做法。 而且云南白药在最新的公司章程中约定,对于单笔在5000万以内,或者占公司净资产万分之一以下的对外投资或资产抵押等行为,可以由董事长或者联席董事长直接审批,无需召开董事会进行表决。 所以我们可以看出,公司的董事长和联席董事长是拥有一定实权的。但云南白药这种联席董事长制度的效果如何,还需要时间来检验。 至此,云南白药混改历程的相关内容就全部结束了。那么其混改的效果如何呢?我们分别从混改模式和财务数据两个维度来看。

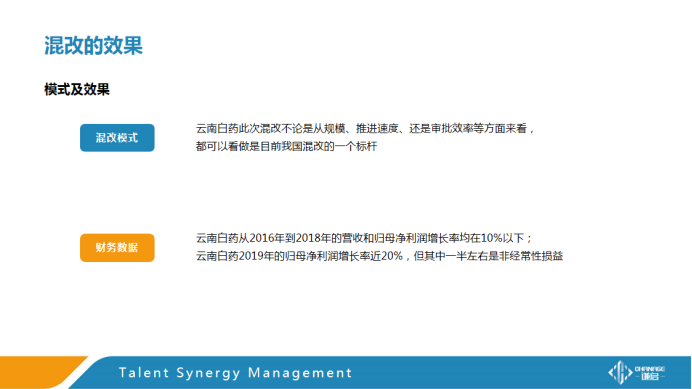

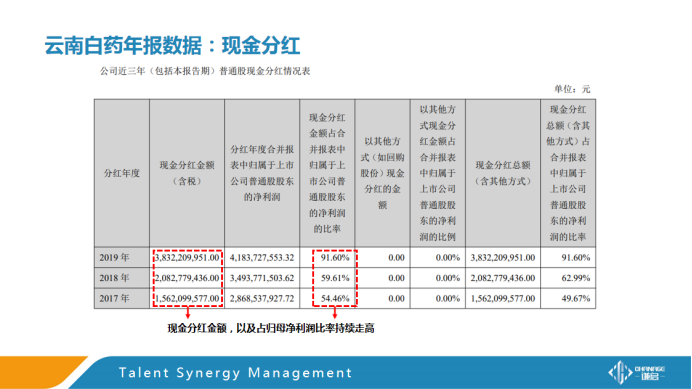

从混改模式来看,云南白药的混改不论是从规模、推进速度、还是审批效率等方面来看,都可以看做是我国地方国企混改的标杆项目。对于其他准备推行、或者正在推行混改的地方国企来说,具有一定借鉴意义。 但是云南白药混改后的财务数据却不尽如人意。云南白药上市公司从2016年到2018年的营收和归母净利润增长率均在10%以下。并且到了2019年,公司的扣非净利润同比下滑了21.54%,是公司的该项数据在近20年来的首次负增长。 而与此相对的是公司高额的现金分红。 三、写在最后

据云南白药2019年年报显示,公司的普通股利润分配已经连续三年持续走高。其中2017年每10股派发15元,2018年每10股派发20元,2019年每10股派发30元。 到了2019年,公司的现金分红金额已经超过了38亿,现金分红占归母净利润的比率也已经达到了比较恐怖的91.60%。 而在结合了陈发树之前对云南白药的大手笔投资,以及公司目前的股权结构等信息来看,我们可以做出一种假设:这种大比例分红的行为正是陈发树保证投资回报率的一种手段。 以上就是本次案例解读的全部内容。云南白药的混改虽已结束,但从公司近几年的财务数据来看,其盈利能力并没有什么起色,甚至还有了退步。 但值得注意的是,公司在混改结束后已经推出了多项激励计划,为管理层“大派福利”。那么本次混改会为云南白药注入真正的活力吗?云南白药未来会走向何方?我们拭目以待。 主编:谦启咨询 | 陈勇 出处:谦启管理评论 “谦启管理者学习社群”:旨在建立一个企业管理经验学习、案例热点分享交流的学习社群。

每周我们都会开启一场关于管理经验的学习讨论,将由谦启的咨询顾问进行分享,期待大家一同讨论学习。(本群没有任何营销广告,是单纯的干货知识分享平台) 加入方式: 关注“谦启管理评论”微信公众号,回复“社群”即可了解更多详情,快来一起学习吧!返回搜狐,查看更多 |

【本文地址】