| 案例实战 | 您所在的位置:网站首页 › 云信贴现流程 › 案例实战 |

案例实战

|

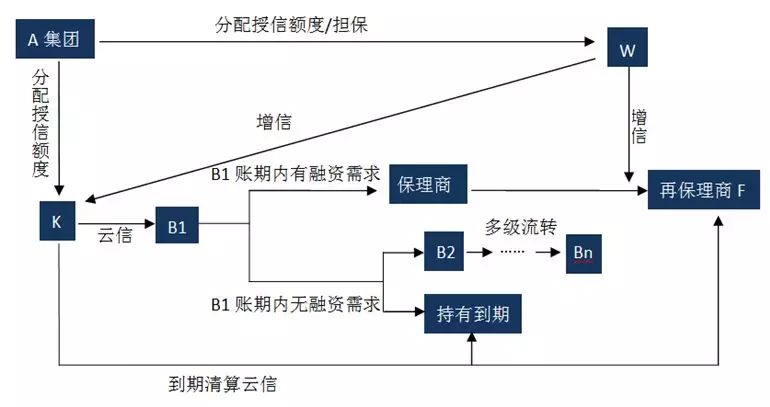

假设B3持有云信60万,且账期剩余4个月。如何用其融资呢?此时,可将60万云信以10%的贴现率,贴现给B2。若贴现率为15%,那么贴现息为3万(60*15%*4/12)。也就是说,B3可以用60万云信融资到57万。其余3万贴现息归B2。 万一B2的资金不足呢?假设云信不可拆分,则B2只能将90万应收账款全部贴现,且账期为5个月,贴现率为10%。需要付出贴现息3.75万,仍高于其从B3得到的3万元,那么对于B2来说,这笔交易就是不划算的。 好在云信可以拆分。B2可将90万云信拆分出60万,向B1贴现。因为B1有利可图,便接受了4个月的贴现期。这样一来,B2付出2万贴现息之后,不仅得到了融资,还有额外1万元的套利收入。 照此逐级向下游流转,各级主体均有因为有利可图而参与其中的可能性,最终的贴现方为K或者A。 这就是解决二级供应商融资问题的关键所在——“可拆分”。 2 模式评价 正如开篇提到的,笔者认为这一模式最大的福音就在于,用可拆分的云信,一定程度上解决了二级供应商到N及供应商的融资难题。从此角度看,此模式的价值不言而喻。 当然,该模式自然是有缺陷的: 1、A为何要用自身的主体信用,帮助多级供应商融资呢?自然不是为了做慈善。在此模式中,A拥有云信融资(主要是上文所说的贴现率)的定价权。这是吸引众多大企业纷纷加入的根本原因。也即,A通过贴现保证了自身相对固定的收益率。 一方面,A集团的授信额度是有上限的,频繁和大量的授信额度外配,使得A集团自身的授信有见顶的风险。另一方面,K若大量贴现,使得本可以通过压榨账期获得的流动性付诸东流。对标银行的“银行承兑汇票保证金”来看,K要专门预留一部分资金作为“保证金”,却又限于资产管理和周转能力无法有效管理这部分资金。 2、多级担保和增信,其实是对资金方F不利。(尤其是当保理公司作为最终的资金方时) 一方面,这说明供应链中的企业K实力不足。另一方面,当K到期发生债务违约时,F在正常情况下无法立即获得担保方的还款。中间通常有几个月的履约周期,增加了A的缓释时间,却导致资金方蒙受损失。 另外,上游多级供应商虽能获得融资,但仍然受到层层剥削。 56小结 技术驱动和安全提升是供应链的发展趋势。以上思路为基础,一定有更好的解决方法,等待我们去挖掘和探索。利用有效工具和创新模式,在保证核心企业利益不遭受重大损失的情况下,降低融资企业的违约概率和资金方的坏账率,提升供应链的整体安全层级和运行效益。

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】

| 今日新闻 |

| 推荐新闻 |

| 专题文章 |