| 总结一下GLP | 您所在的位置:网站首页 › 乙类药都有哪些药品 › 总结一下GLP |

总结一下GLP

|

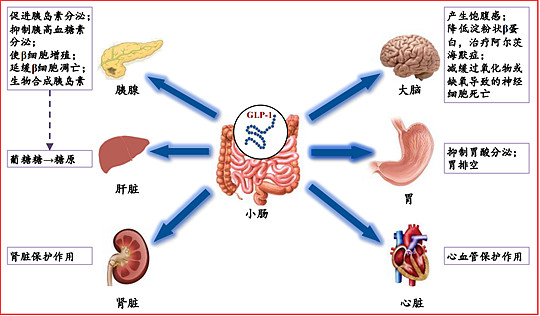

来源:雪球App,作者: 肖恩-Lee,(https://xueqiu.com/4990741139/110558944) 现在布局糖尿病领域的药企,产品管线或者研发管线中没有一两款GLP-1类降糖药都不好意思跟人打招呼,GLP-1 是一种肠促胰素,主要由小肠内L细胞分泌。其可激动GLP-1受体,促进胰岛素的分泌,继而控制糖尿病。因此GLP-1受体激动剂可以: 血糖依赖性促进胰岛素分泌; 保护胰岛β细胞; 延迟胃排空降低食欲等; 没有低血糖风险; 且能明显减轻体重; 且近两年,利拉鲁肽、度拉鲁肽、索玛鲁肽心血管获益的作用相继被证实。是一种安全的降糖药物,正因为GLP-1类降糖药的这些优点,使得其在于二甲双胍、阿卡波糖、格列美脲、西格列汀、恩格列净、胰岛素等的对比中处于相对优势地位。

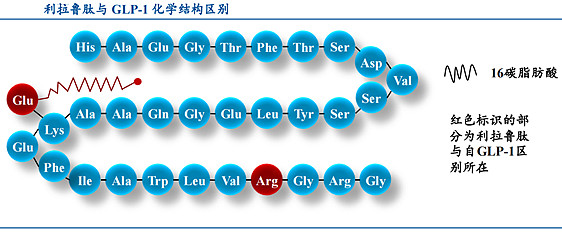

GLP-1受体激动剂在体内的降解速度比GLP-1肠促素要慢,主要是因为GLP-1受体激动剂是在GLP-1肠促素的多肽结构基础上做了调整多得到的乙类多肽药物,因此我们也称GLP-1受体激动剂为GLP-1肠促素的类似物。与人 GLP-1 相比,利拉鲁肽通过引入一段 16 碳的棕榈酰脂肪酸延缓了其在体内的降解速度,因此半衰期显著长于 GLP-1。

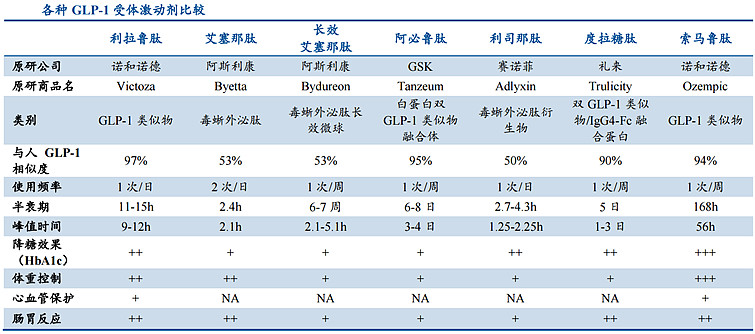

GLP-1类降糖药在全球范围内的销量已经快速增长,在2017年全球降糖药销售额TOP10中,除了胰岛素占有6席之外,仅有西格列汀因为口服更为方便的原因占有2席,注射剂诺和诺德的利拉鲁肽、礼来的杜拉鲁肽占据两席。后续还有艾塞那肽等等同类降糖药也都实现了不错的销量,未来随着成本降低、医保覆盖、疗效更好的me too的替代、口服制剂的横空出世,GLP-1类降糖药的市场将逐渐提升。目前,全球糖尿病用药市场中,GLP-1类降糖药占比12%左右,而整体新机制降糖药(GLP-1、DPP4、SLGT-2)占比在50%左右,而传统的降糖药占比几乎为零。

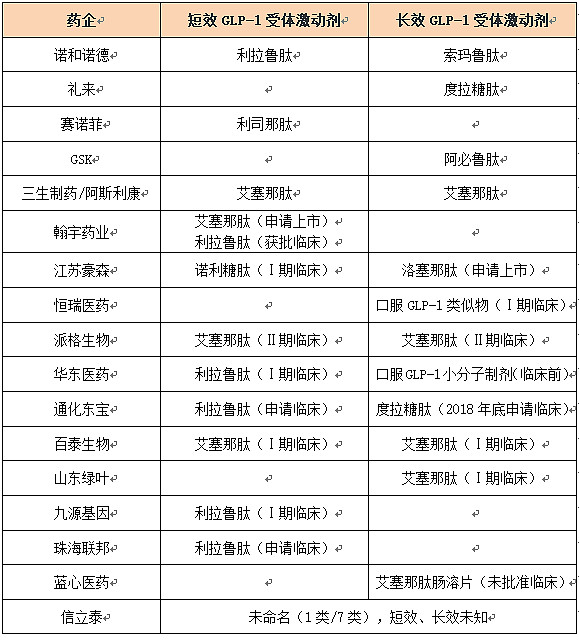

2017年国内GLP-1市场规模仅4亿元人民币,诺和诺德的利拉鲁肽占据超过55%的市场份额,其余为艾塞那肽。目前国内GLP-1受体激动剂市场仍被利拉鲁肽统治,索玛鲁肽将进一步巩固诺和诺德在该领域的地位,甚至口服索玛鲁肽将进一步提升诺和诺德的竞争优势。礼来的度拉鲁肽将对诺和诺德形成一定的挑战。  国内GLP-1受体激动剂市场尚不成熟,规模很小,占整个降糖药市场份额也很小,但增速很快。一方面是由于进入市场晚,另一方面是因为价格较高(为胰岛素治疗成本的5-10倍),此外患者对GLP-1认知程度明显较差,需要不断地进行市场教育。但2017年中国二型糖尿病的治疗指南明确指出GLP-1受体激动剂为二线治疗药物。未来有逐步替代二甲双胍、阿卡波糖、格列美脲、格列齐特等传统降糖药的趋势。 目前国内布局GLP-1类降糖药的企业不少。目前在国内市场角逐的GLP-1类药物的药企布局情况如下表所示(仅利拉鲁肽、艾塞那肽在中国上市)。  $信立泰(SZ002294)$ 申请了1个1类生物制剂,只要是1类,长效、短效都不错。 信立泰还申请了2个7类GLP-1类似物,生物药注册7类:已在国外上市销售但尚未在国内上市销售的生物制品,艾塞那肽长效短效都在国内上市,既然是仿制,信立泰一贯不会扎堆,因此是利拉鲁肽的可能性也不大。 长效的可能性更大,度拉糖肽(2型糖尿病)?难道是索马鲁肽(2型糖尿病)?但,不可能是口服的啦,有个注射的也不错。 $华东医药(SZ000963)$ 在这一领域的布局起步晚了点,但是口服长效GLP-1如果成功有望借助其优秀的渠道占据有利地位。 $通化东宝(SH600867)$ 和华东医药一样,作为降糖领域的传统强手,在新机制降糖药领域的布局都慢了好几排。与恒瑞医药和江苏豪森比还是有明显的差距,一方面体现在布局上,另一方面体现在研发实力上。江苏豪森的洛塞那肽成为国产第一个申请上市的长效GLP-1也是多年积累的一个体现。 @今日话题 |

【本文地址】