| 中航电子研究报告:专业化整合聚势能,高质量发展建新功 (报告出品方: 长江证券 )中航电子作为我国航电集成供应商,产业需求上行待整合资源雄厚 中航电子 是国内航电设备系统研发... | 您所在的位置:网站首页 › 中航电子主要业务 › 中航电子研究报告:专业化整合聚势能,高质量发展建新功 (报告出品方: 长江证券 )中航电子作为我国航电集成供应商,产业需求上行待整合资源雄厚 中航电子 是国内航电设备系统研发... |

中航电子研究报告:专业化整合聚势能,高质量发展建新功 (报告出品方: 长江证券 )中航电子作为我国航电集成供应商,产业需求上行待整合资源雄厚 中航电子 是国内航电设备系统研发...

|

来源:雪球App,作者: 未来智库,(https://xueqiu.com/9508834377/233056166) (报告出品方:长江证券) 中航电子作为我国航电集成供应商,产业需求上行待整合资源雄厚中航电子是国内航电设备系统研发和生产的集成化供应商 公司历史上历经多次资产重组进行产业布局优化,逐步成为国内航电设备系统研发和生 产的集成化供应商。中航电子主要历史上通过资产重组逐步装入我国航电设备系统的专 业化龙头企业,成为我国航电设备系统研发和生产的平台型控股公司,主要依托旗下 10 家控股子公司开展生产经营活动。公司当前实控人为航空工业集团,同时也为航空工业 港股上市平台中航科工的子公司。 公司主业聚焦航空电子系统产品全产业链的供应,具备系统级、设备级和器件级产品完 整产业链的研发、制造和试验验证体系。公司致力于为客户提供综合化的航空电子系统 整体解决方案,产品谱系覆盖飞行控制系统、雷达系统、光电探测系统、座舱显示控制 系统、惯性导航系统、无线电与卫星导航系统、大气数据系统、火力控制与指挥任务系 统、等航空电子相关领域。公司基于航空主业同时积极拓展非航空防务及民用市场,民 用产业涉及智能系统与机器人、智慧城市、机电自动化等领域。 公司为平台控股类上市企业,旗下拥有 10 家控股子公司且均具备各自细分航电专业领 域的旗舰领航地位。公司为平台控股类上市企业,旗下主要的控股公司有 10 家,均在 各自的航电专业领域占据核心地位。近年来公司也通过事业部改革对控股子公司进行统 一规划,加强公司竞争力。专业化整合也可避免子公司之间的发展战略、新品开发、市 场竞争趋同。通过事业部协调,各子公司可以联合攻关和设计大型项目,然后进行分工 制造,发挥各企业的细分优势,达到规模效益的最优。

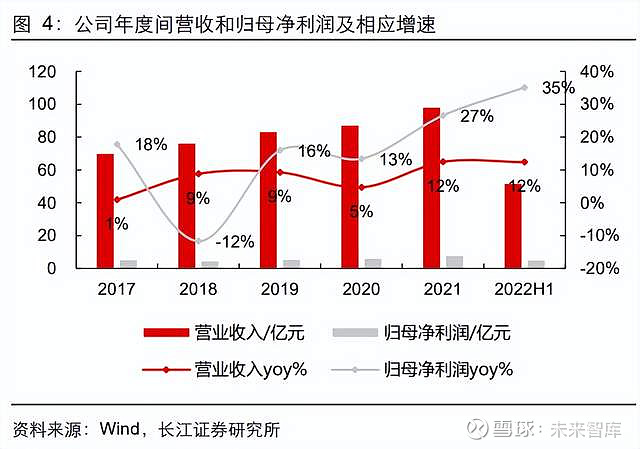

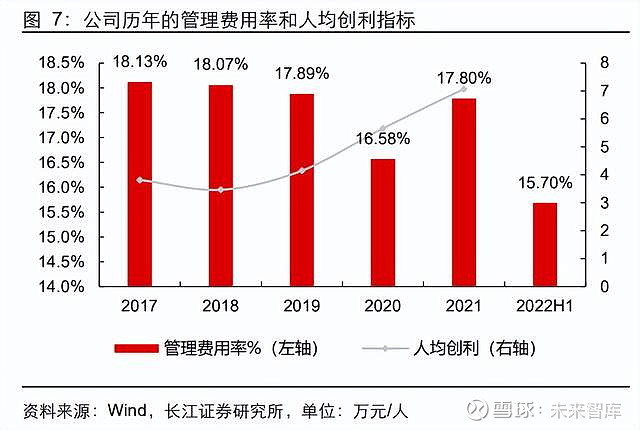

公司或独占受益航空装备加速列装和信息化程度提升双击 受益航空装备加速列装和信息化程度提升的产业趋势双击,公司主营业务的收入利润增 长步入快车道。2022 年上半年公司实现营业收入 51.87 亿元,同比增长 12.38%,实现 归母净利润 5.20 亿元,同比增长 35.10%,实现扣非归母净利润 4.36 亿元,同比增长 28.54%。2021 年公司实现营业收入 98.39 亿元,同比增长 12.49%,实现归母净利润 7.99 亿元,同比增长 26.62%,实现扣非归母净利润 6.87 亿元,同比增长 25.50%,今 年来业绩端均实现快速增长。受益于航空装备加速列装和信息化程度提升的产业趋势双 击,且公司持续聚焦航空主责主业,主营业务的收入利润增长步入增长的快车道。 产业趋势叠加内部改革不断催生公司的效率和活力双重提升,管理效能提升和人均产出 的增加客观驱动公司盈利能力持续提升。公司的主营业务毛利率较为稳定,近五年来均 在 30%左右略微波动,反映了航电系统产品较为稳定的盈利结构。而近年来公司业绩增 速快于营收增速的来源在于期间费用率的节约特别是管理费用率和财务费用率的节约。 公司作为央企控股平台型上市公司,持续进行内部的管理整合驱动公司效率和活力的双 重提升,人均产出增加明显且费用率管控初见成效。 公司位居中下游分系统级配套环节的核心地位收到大额合同负债,预收款项的持续提升 前瞻公司需求的景气释放确定性。合同负债作为十四五期间军工采购制度变革的最大前 瞻指标,是公司配套级别和未来订单确定性的表征。而公司历年的关联交易指引下较强, 2022 年的关联交易指引公司仍将实现较好的增长。

公司体外托管资产资源地位突出有望驱动资源协同化整合 公司自 2018 年开始托管部分航空工业机载下属的企事业单位,托管资产或为上市公司 优质的待整合资产。2018 年起航空工业机载将其下属 14 家企事业单位委托给公司管 理,其中包括 9 家机载下属的重点企业和 5 家重点科研院所。托管的企业较多与公司 控股子公司有部分的业务协同,预计近两年伴随着公司下游需求的持续高景气亦可实现 较好的营收业绩增长。我国军工科研院所转企改制工作于 2017 年进入实施阶段,当前的进展仍有待突破。军 工科研院所改制的改革进展突破或标志着军工国企改革正逐步加大进度并成为整体国 企改革的突破点。军工独有的科研生产联合体组织架构下,军工科研院所改制的进程可 成为国企改革力度边际变化的表征。随着 2017 年初,军工科研院所分类改革的方案下 发至各大军工集团,科研院所改制开始推行。 公司托管的体外科研院所产业地位和技术优势较为突出,院所持续改制下有望实现科研 成果转化发展的新阶段。公司托管的五家重点科研院所均在细分领域拥有较强的研发实 力和突出的产业地位,集机载雷达、光电控制技术、无线电通讯技术、飞行控制技术、 计算机技术为一体,给予公司较强的技术支持和成果产业转化潜力。 机载公司致力打造全球一流机载平台,专业整合驱动做强做优做大航空工业机载着眼事业部整合实现系统性再造核心竞争力 2018年8月,“双百行动”号角吹响,国企改革局面梯次展开,当年9月21日,中航 机载系统有限公司成立,航空工业机载开始启航。无论是军品业务, 还是民品业务,面临的市场竞争都在不断加剧,企业发展压力不断加大。对于入选“双 百行动”,航空工业机载有着强烈的意愿。在从“散、小、弱”迈向“强、优、大”的嬗 变之路上,公司形成了产业新格局,发展质量得到新提升,经营业绩逐年提高。近四年 累计实现营业收入4422亿元,累计实现净利润 110 亿元。国有资本获利能力不断增强, 2020年国有资本保值增值率109.47%。 航空工业机载控股股东航空工业为特大型央企,公司作为航空工业航空机载业务的整合 平台,获得股东长期鼎力支持。公司作为航空工业航空业务主要经营主体之一及其机载 业务的整合平台,是其重要的战略基地,航空工业对公司支持意愿很强且支持力度很大, 近年来在优质资产的注入、人才引进、订单获取及国际合作等方面均向公司提供了大力 支持。目前航空工业已将其旗下与公司业务相关企业陆续无偿划转至公司,由公司对航 空工业旗下优质航空机载系统产业进行整合管理,有助于提升公司业务协同水平,提升 公司在航空机载系统领域的竞争实力。“十四五”期间,航空产业作为国家战略新兴产业 得到空前重视,考虑到公司在机载系统的战略垄断性地位,股东支持力度有望延续。

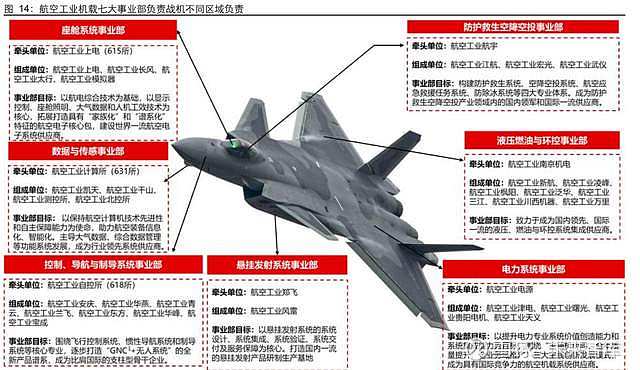

为落实集团公司深化推进事业部实体化运营的要求,推动航空机载产业高质量发展,航 空工业机载先后组建 7 家事业部,全面提升系统创新能力。按照系统规律、产业规律和 市场规律,航空工业机载在成立后不到一年的时间里,就先后组建了液压、燃油与环控 系统,控制、导航与制导系统,座舱系统,悬挂发射,电力系统,防护救生空降空投, 数据与传感等 7 个事业部。随着各事业部的组建,专业化整合工作成效已初步显现。打 破了“番号”的边界,建立了系统的架构,构建起了良好的产业生态环境;打破了“各 自为政”的利益机制,建立了全局优化、系统发展、供应链整合的新格局。基于创造价 值的导向,事业部积极开展全方位的协同工作,在多个方面产生了良好的协同效应,产 生了“1+1>2”的效果。 航空工业机载核心团队成员履历覆盖上游元器件至下游主机厂单位,助力公司专业化整 合,向系统供应商全面升级。航空工业机载从科研协同和集成交付两方面持续推进与主机协同发展。控制、导航与制导系统事业部,液压、燃油与环控系统事业部,电力系统 事业部,座舱系统事业部与航空工业一飞院和直升机所签署系统联合开发 IPT 框架协 议,开展重点项目系统设计和联合定义;在中航西飞、航空工业成飞、沈飞、昌飞建立 集成交付中心,累计完成数万台/套产品验收和数千项问题处理,基于系统集成商的供应 链新模式逐步推进。 两机合并或为打造世界一流机载平台整合的关键重要步骤 航空工业机载旗下两大上市平台合并,将重组形成航空工业重要机载系统上市平台,加 快机载系统业务发展。2022 年 6 月 11 日,中航电子发布《中航航空电子系统股份有限 公司换股吸收合并中航工业机电系统股份有限公司并募集配套资金暨关联交易预案》, 将通过换股吸收合并的方式对中航电子和中航机电进行重组整合,打造具有国际竞争力 的航空机载产业,助力航空工业高质量发展;积极利用资本市场深化改革,完善治理结 构,提高上市公司质量;充分发挥上市平台融资功能和资源配置作用,募集配套资金为 存续公司的长远发展提供保障。 中航电子与中航机电均与机载公司签订协议,对机载公司下属企业进行托管,上市公司 体外仍存大量优质资产。以审慎性原则进行测算,假设中航电子托管的企业中仅 1 家盈 利,则其托管单位优质资产营收可达 282.87 亿元,为 2021 年中航电子营收的 2.87 倍; 假设中航机电托管的企业中仅 1 家盈利,则其托管单位优质资产营收可达 68.32 亿元, 为 2021 年中航机电营收的 45.57%。若中航机电与中航电子所托管优质资产注入,将 进一步扩大上市公司业务规模。

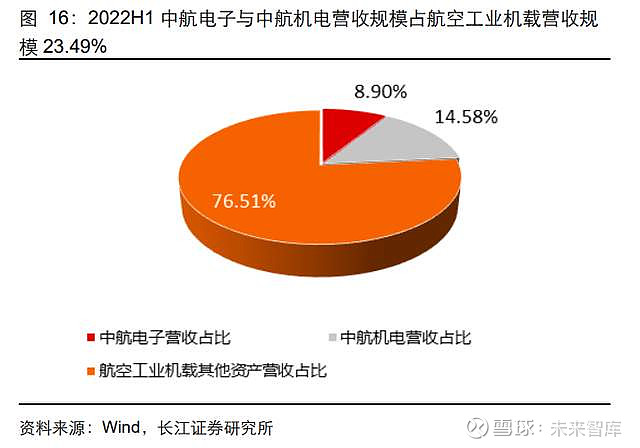

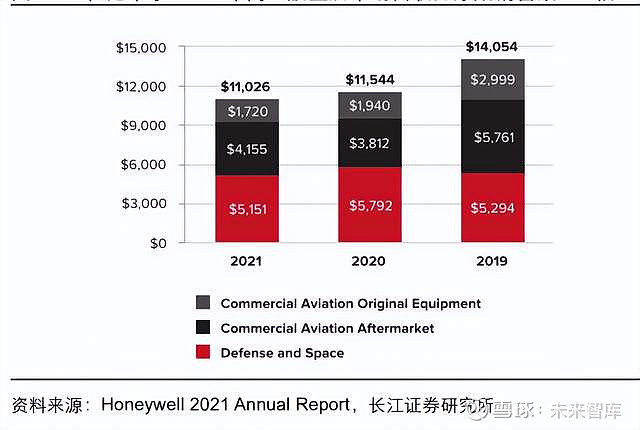

航空工业机载以世界级知名机载系统供应商为发展目标,中航电子与中航机电合并后将 成为航空工业机载核心上市平台迈入高质量发展新阶段。到 2025 年,航空工业机载致 力于基本完成基于专业化整合的航空产业布局,基本形成先进的机载产品体系、领先的 科技创新体系,精益健硕的机载产业体系,数智化核心能力体系;到 2035 年,航空工 业机载目标完成我国航空机载技术和产业的根本性变革和系统性再造,成为居于世界机 载系统产业链重要地位的国际知名机载系统供应商。2021 年中航电子与中航机电营收 规模合计 248.31 亿元,占航空工业机载营收比重 23.48%,重组合并后有望实现优势互 补,进一步加强核心竞争力,从而提升公司在国际市场的影响力。 国际视角下海外机载巨头发展表明我国机载板块空间广阔 霍尼韦尔航空作为飞机产品、软件和服务的全球供应商,客户包含各种终端市场的 OEM: 航空运输、区域、商务和通用航空飞机、航空公司、飞机运营商和国防和航天承包商。 公司航空产品和服务包括辅助动力装置、推进发动机、环境控制系统、综合航空电子设 备、无线连接服务、电力系统、发动机控制、飞行安全、通信、导航硬件、数据和软件 应用、雷达和监视系统、飞机照明、管理和技术服务、先进系统和仪器、卫星和空间组 件、飞机车轮和刹车、维修、检修服务和热力系统,公司还为售后市场提供备件、维修、 大修和维护服务(主要面向飞机运营商)。 柯林斯航空是全球领先的技术先进的航空航天和国防产品和售后市场服务解决方案的 供应商,为飞机制造商、航空公司、区域、商务和通用航空,以及国防和商业太空运营 提供服务。柯林斯航空的产品线包括综合航空电子系统、航空系统、通信系统、导航系 统、发电、管理和配电系统、环境控制系统、飞行控制系统、航空数据和飞机传感系统、 发动机控制系统、发动机组件、发动机机舱系统。柯林斯航空还设计、制造和支持机舱 内饰、氧气系统、食品和饮料准备、存储和厨房系统、厕所和废水管理系统。

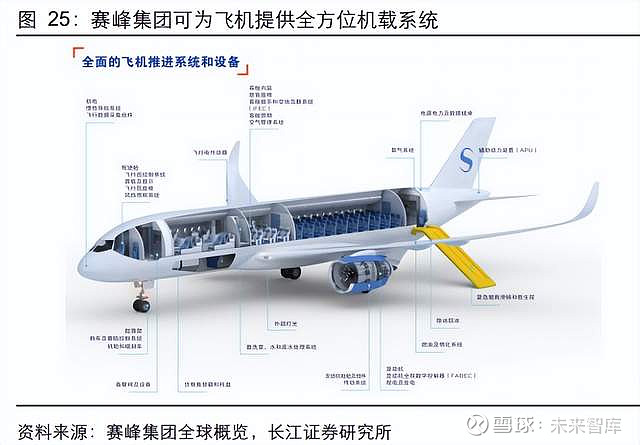

赛峰集团的业务范围涵盖航空(推进、设备和内装)、防务和航天领域,在核心市场占据 全球或地区领导地位。赛峰集团在支线飞机和公务机客舱内装,客舱壁板、备餐间、餐车、航空集装箱,电气线路,紧急撤离滑梯和氧气系统,机上水和废水处理系统等领域 均为全球第一。赛峰集团的机载系统包含安全系统(紧急撤离滑梯、救生筏和救生衣)、 氧气系统、控制系统、防冰、燃油(惰化、计量和分配)、空中加油系统、机上水和废水 处理系统、座椅致动系统,以及作为“互联客舱”服务一部分的创新机上娱乐系统。 航空工业改革聚焦企业高质量的发展,自上而下赋能内部活力提升改革节点年工作重心为央企资源整合及打造专业领航企业 2022 年 5 月 18 日,国资委深化国企改革专题会议重点提出继续加大优质资产注入上市 公司力度,稳妥探索符合条件的多板块上市公司分拆上市,盘活或退出低效无效上市平 台,从而达到理顺业务架构、突出主业优势、优化产业布局、促进价值实现的目的。 央企高质量发展成为央企改革重点,打造旗舰型领航龙头企业是提升质量的关键。本次 工作方案 2022 年 5 月 27 日国资委发布的《提高央企控股上市公司质量工作方案》要 求通过多种方式聚焦央企控股上市公司的高质量发展,包括但不限于通过资产重组的方 式推动优质资源整合、引入积极股东建立长期战略合作关系、提升科技投入强度、健全 激励约束机制、强化投资者关系以及推动可跟踪可追溯的方案上报,最终的目的在于通 过提升上市公司经营质量和产业地位,从而打造一批核心竞争力强、市场影响力大的旗 舰型龙头上市公司、培育一批专业优势明显、质量品牌突出的专业化领航上市公司。

航空工业作为资本投资公司试点改革聚焦资本和产业协同 航空工业为第二批国有资本投资公司试点单位,其国企改革进程或更注重以资本为纽带 自主开展国有资本运作,聚焦战略性核心业务提升国际影响力。航空工业集团是国有资 本投资公司的试点单位,因此航空工业的国企改革同样伴随着国有资本投资公司的试点 改革。目前集团的国企改革和投资公司试点工作推进顺利,2022 年会进一步夯实改革 的成果,稳步实施综合性改革,推动内部产业布局专业化整合,加快建设世界一流企业。 航空工业结合国有资本投资试点制定了具体三年改革实施方案,其中机载系统的战略整 合和竞争力提升为重要实现目标。结合三年国企改革行动方案和国有资本投资公司试点, 航空工业适时发布了集团公司的《改革三年行动实施方案(2022-2022 年)》。其中主要 目标之一为合理布局产业结构集中突出关键领域,并在国有资本投资公司试点改革方面 下实功夫。在 7 个方面 33 条 111 项改革措施中,关于打造具有世界级航空制造企业, 培育具有国际竞争力的机载系统集成商供应商,打造市值千亿上市公司,制定相关领域 战略重组和专业化整合计划均指向机载系统的战略整合和竞争力提升为重要实现目标。 航空工业的改革路径之一为合理布局产业结构及集中突出关键领域,当前的改革成果斐 然。航空工业集团自 2020 年开始以“建设航空强国、创建世界一流”的目标牵引,逐 步构建新时代航空强国的先进装备体系,持续聚焦主责主业。具体做法是以企业为主体、 市场为导向,调整存量产业布局,优化资源配置,盘活闲置资产。产业布局方面,完成 了西飞产业集团的组建;推进贵飞产业布局深化改革;实现了机载板块 7 个专业化事业 部整合;优化了通航运营业务布局;在重点城市建立高质量航空产业园。航空工业沈飞、 成飞建设快速试制中心,航空工业机载组建共性技术有限公司,资源共享、集约经营。

航空工业机载国改进程顺利当前聚焦两机整合的改革落地 航空工业机载作为“双百企业”其国企改革进程具备一定示范效益。“双百行动”是国务 院国有企业改革领导小组组织开展的国企改革专项行动,目的打造一批治理结构完善以 及创新和市场竞争力显著提升的国企改革示范性企业。航空工业机载作为“双百企业”, 高度重视“双百行动”改革工作。基于企业产权结构复杂,历史遗留问题较多等困境, 从顶层设计做起规划出良好的国企改革措施并严抓落实进度,改革任务实施效果较好。 在 “双百企业”“科改示范企业”2021 年度改革创新情况的考核中,机载获评“双百企 业”标杆、所属单位凯天被评为“科改示范企业”标杆。 航空工业机载下属单位的国企改革成果均较为显著。中航光电为机载公司所属上市公司, 作为国内军工防务领域的连接器龙头国企改革成果斐然,通过建立健全内部激励机制实 现“国企背景、民营机制、外企文化”的内部治理,近期推出第三期股权激励,进一步 扩大激励范围且着重加强对于中层以上管理、技术人员的激励力度,表征公司坚持以技 术优势构筑核心壁垒、以市场开拓为最终目标导向,坚持长期高质量发展。航空工业江 航作为航空工业机载所属成员企业,由 2 家中央驻皖专业化航空企业重组整合而成。自 2017 年被列入首批国有军工企业混改试点单位,江航通过“混改”一体化推进,取得了 较好成效。2020 年 7 月 31 日,在上海证券交易所成功登陆科创板。 两机合并或为 2022 节点年航空工业机载和航空工业国企改革收官的最重要任务。航空 工业机载下属的中航电子 2022 年 5 月 27 日公告,拟通过换股的方式与中航机电进行 重组,形成航空工业机载系统上市平台,加强资产及业务专业化整合,加速向世界一流 系统供应商转型升级。2022 年 9 月 9 日该方案得到国防科工局批复,2022 年 9 月 28 日该方案获得国资委审核通过。本次“两机合并”是机载系统专业化资产整合的重要步 骤,且目前中航电子和中航机电体外还有大量优质资产,未来随着机载系统专业化整合 推进,资产资源互补协调的预期较强。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 详见报告原文。 精选报告来源:【未来智库】 |

【本文地址】

| 今日新闻 |

| 推荐新闻 |

| 专题文章 |