| 【招商宏观】2018年上半年经常账户差额原因分析 | 您所在的位置:网站首页 › 中日贸易差额情况及原因分析 › 【招商宏观】2018年上半年经常账户差额原因分析 |

【招商宏观】2018年上半年经常账户差额原因分析

|

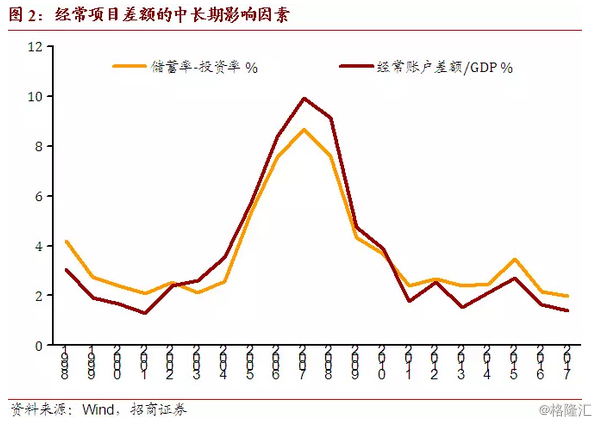

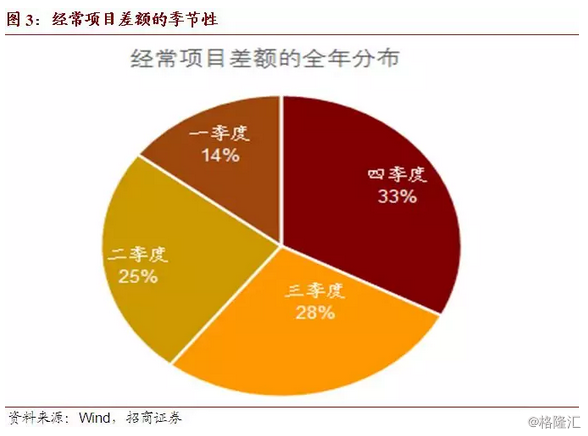

其次,投资率的短期周期性回升,一定程度加大储蓄投资缺口的收窄程度,导致经常账户出现逆差。正如前文所述,由于中国GDP增速回升等短周期性因素的影响,中国的投资率从2016年的44.2%,小幅上升到2017年的44.4%,2018年初很可能延续了这一趋势。投资率的上升,带来中国货物贸易进口增速的相对快速回升。2018年第一季度,国际收支统计货物贸易出口同比增速11%,进口同比增速22%,进口增速比出口高11个百分点,导致货物贸易顺差规模同比下降37%,顺差规模同比萎缩305亿美元。换言之,就算2018年第一季度货物贸易顺差规模同比0增长,只要不是如果大规模的收缩,经常账户也能够保持顺差。 第三, 从季节波动看,第一季度经常账户顺差规模在全年中的占比最小,出现逆差也不意外。从2009年至2017年的历史平均看,四个季度经常账户顺差规模在全年中的占比分别为15%、25%、28%和33%。经常账户季节性波动呈现一季度顺差规模最小,此后逐季稳步上升的趋势。之所以第一季度经常账户的顺差规模相对小甚至会出现逆差的原因,主要与货物贸易差额的波动关系密切,原因有两个:一是,中国传统春节假期的时间比较长,部分加工型外贸企业的职工放假时间一般超过半个月,对贸易差额的影响比较大。二是,为下半年的出口旺季做准备,上半年的进口增速一般偏快,一定程度压缩顺差规模。而下半年,特别是第四季度经常账户顺差规模在全年中的占比最高,主要是因为中国的货物贸易主要是为供应境外市场11月感恩节到12月圣诞节期间的购物旺季,从9月开始出口的增速都会相对较快,顺差规模扩张的速度也会比较快。

展望2018年下半年,预计经常账户差额有望逐季改善。原因包括:一是,导致储蓄率下降的原因主要来自人口等结构性因素,不会发生突变。储蓄率从2010年达到高点的51.6%,7年时间逐步下降到2017年的46.38%,年平均下降0.75个百分点;同时,从更长的时间维度看,投资率也呈现稳步下降的趋势,从2010年的47.9%,回落到2017的44.4%,年平均下降0.5个百分点;这意味着储蓄和投资缺口的收窄也将比较渐进,2018年中国经常账户很可能仍将保持小额顺差的局面。二是,传统的货物贸易季节性旺季的到来支持下半年贸易顺差回升。三是,综合考虑出口和进口同步下降的可能,我们估算中美贸易战对经常账户顺差规模的影响在100亿至200亿美元,相对可控。 纵观过去10年国际收支形势的变化,我们可以认为,从2017年开始,中国的国际收支已进入基本平衡的新阶段。主要特征包括:一是,经常账户顺差处于呈现小规模的顺差或逆差,与GDP之比处于国际公认的低于4%的合理均衡水平。二是,国际资本改变此前大举净流出的局面,出现小规模的净流出或者净流入。三是,储备资产余额出现“自然”回升,增长主要来自资产投资收益。央行在外汇市场上退出“常态式”干预,外汇干预行为不再是引发储备资产变化的主要原因。四是,人民币汇率在市场供求的力量推动下,实现双向波动,汇率弹性得到提升。返回搜狐,查看更多 |

【本文地址】