| 投心观市:联储加息,AI创业 1、2023年3月20日 | 您所在的位置:网站首页 › 中国进口总量与人民币实际汇率成正比 › 投心观市:联储加息,AI创业 1、2023年3月20日 |

投心观市:联储加息,AI创业 1、2023年3月20日

|

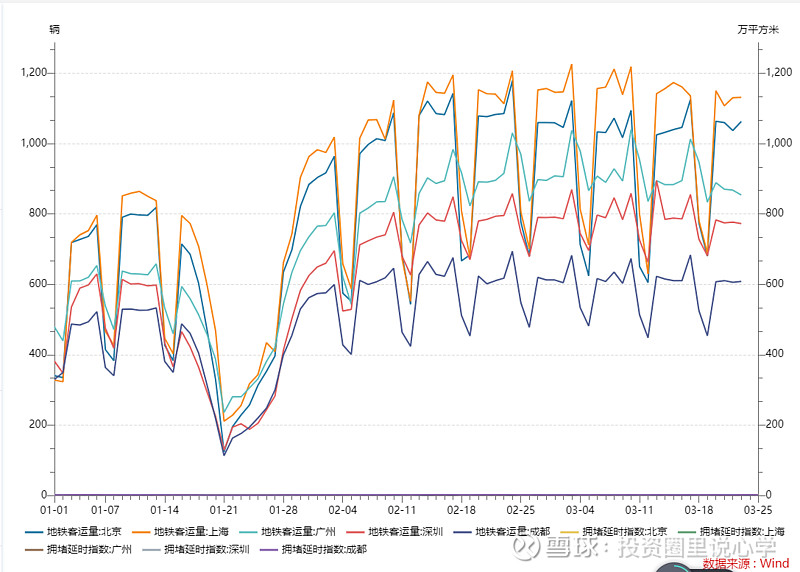

来源:雪球App,作者: 投资圈里说心学,(https://xueqiu.com/5992707457/245514420) 1、2023年3月20日-3月24日周度复盘结论: (1)本周主要指数涨跌: 上证50:周涨0.94% 创业板50:周涨2.98% 科创50:周涨4.45% 沪深300:周涨1.72% 中证500:周涨2.05% 中证1000:周涨1.95% 国证2000:周涨2% 万德全A:周涨1.84% 大盘价值:周跌0.54% 大盘成长:周涨3.53% 中盘价值:周跌0.26% 中盘成长:周涨2.11% 小盘价值:周涨0.42% 小盘成长:周涨2.84% (2)本周市场呈现上涨为主,总结下本周市场情势,如下: 首先,本周宏观情况如下: 盈利预期方面,2月官方制造业PMI环比回升,官方服务业PMI回升,主要受疫情影响,同时外需指向偏软,偏向中小企业的2月财新制造业PMI边际回升,财新服务业PMI边际大幅好转。2月CPI同比修复环比萎靡,原因为春节错月,PPI同比萎靡环比修复,从CPI、PPI角度看收水压力较小。1-2月出口增速同比下降6.8%,进口增速同比下降10.2%,1-2月社零同比上升3.5%,出口边际略有好转,进口边际转差,固定资产投资同比增长5.5%,环比上升0.72%;1-2月规上工业增加值同比实际增长2.4%,环比上升0.12%。 流动性方面,隔夜利率本周下降到1.288%附近,DR007本周下降到1.92%左右。成交额方面,万德全A 5日平均成交额上升到1万亿,周线形态收放量阳线,成交额向上指向流动性上升,放量阳线表示趋势向上。2月M2维持高增速,同比增长12.9%,增速分别比上月末和上年同期高0.3个和3.7个百分点,社融增速同比增长9.9%(1月为9.4%),M2-社融增速剪刀差减小(2月为12.9%-9.9%=3%,1月为12.6%-9.4%=3.2%),指向实体经济弱企稳,同时流动性环境转强。外部流动性方面,截至2023年3月23日,美国实际利率相对上一周下降,通胀预期相对上一周下降。 风险偏好方面,成交额方面,万德全A 5日平均成交额上升到1万亿,周线形态收放量阳线,成交额向上指向流动性上升,放量阳线表示趋势向上。风格方面,指数多数上涨。本周融资余额为15050.87亿,相对上周上升,指向市场风偏上升。 其次,首先,联储本次加息是符合市场预期的。加了25bp,现在到了4.75%~5%。在这次会议之前,市场预期加25bp的概率超八成,所以这次加息是符合预期的。但是加息声明的内容有一些变化,在2月声明里对于利率用到“ongoing increases”,就是要持续去加息,但现在措辞改成“some additional policy firming”就是一些额外的政策紧缩。这预示着什么?可能这次加息就是倒数第几次了。现在市场预期5月加息可能会成为今年的最后一次。在新闻发布会上鲍威尔说,如果需要,美联储还是可能会加息的。因为首先2月的通胀数据是不太好的。2月数据公布之后,市场认为美联储会加50bp。后来出了区域银行的风险事件,市场开始预期不加息。最后折中到加25bp。而且鲍威尔说本来这次会议已经考虑不加息,但是大多数委员支持加25bp,所以这样做了。可以看出,现在美联储的主要任务仍然是抗通胀。3月的CPI数据可能在一些分项上会更加不好看。例如二手车的价格在这几个月是触底反弹的,但是由于数据的滞后性,所以2月CPI中二手车是拖累项,3月CPI公布的时候二手车可能成为通胀贡献项。而且,服务类通胀的粘性程度越来越明显,这可能预示通胀会越来越难降,所以市场普遍预期今年通胀可能到4%,明年可能到2%,这与美联储目前表态是一致的:“Higher For Longer”。因此,美联储可能会比较早地停止加息,但是缩表和维持高利率的时间更长,至少在今年年内很难看到降息出现,而且从美联储的点阵图上来看,真正降息可能要到2024年。 接下来,关于这两天最火的ChatGPT引起来的数字经济,交易层面的事情已经被太多人聊过了,有人说现在是产业大机会,有人说现在TMT成交额占比太高,我觉得都对。不过我认为更重要的,是在AI开始重塑生产力和生产关系的当下,强烈建议每个人都去学习使用ChatGPT和其他跟随产品,既然AI未来会比人类更有效率,那么不如现在就开始主动和AI形成雇佣关系——找AI做自己的员工,毕竟,主动出击才不会被动替代。这也会是我下一阶段努力的方向,我希望我可以找到这一时段的AI红利。 最后,本周操作无操作。 (3)宜持有核心仓位,择机加仓卫星仓位,基本没有系统性的出手机会。 2、个人投资策略与周度复盘初衷: (1)投资策略为“核心(长期持有,未来五年年化至少20-30%以上的公司,注重基本面,提供阿尔法收益)+卫星(阶段性持有,注重估值,提供贝塔收益)”。 (2)周度复盘初衷:以周为单位客观复盘市场,建立和不断完善投资模型,提升投资胜率与预期收益率。 3、宏观三因子模型:盈利预期、流动性和风险偏好 (1)模型原理:宏观三因子为盈利预期、流动性和风险偏好,三者共同决定市场风格。 (2)盈利预期模型:一揽子宏观数据 宏观画像 盈利预期:2月官方制造业PMI环比回升,官方服务业PMI回升,主要受疫情影响,同时外需指向偏软,偏向中小企业的2月财新制造业PMI边际回升,财新服务业PMI边际大幅好转。2月CPI同比修复环比萎靡,原因为春节错月,PPI同比萎靡环比修复,从CPI、PPI角度看收水压力较小。1-2月出口增速同比下降6.8%,进口增速同比下降10.2%,1-2月社零同比上升3.5%,出口边际略有好转,进口边际转差,固定资产投资同比增长5.5%,环比上升0.72%;1-2月规上工业增加值同比实际增长2.4%,环比上升0.12%。 流动性:隔夜利率本周下降到1.288%附近,DR007本周下降到1.92%左右。成交额方面,万德全A 5日平均成交额上升到1万亿,周线形态收放量阳线,成交额向上指向流动性上升,放量阳线表示趋势向上。2月M2维持高增速,同比增长12.9%,增速分别比上月末和上年同期高0.3个和3.7个百分点,社融增速同比增长9.9%(1月为9.4%),M2-社融增速剪刀差减小(2月为12.9%-9.9%=3%,1月为12.6%-9.4%=3.2%),指向实体经济弱企稳,同时流动性环境转强。外部流动性方面,截至2023年3月23日,美国实际利率相对上一周下降,通胀预期相对上一周下降。 风险偏好:成交额方面,万德全A 5日平均成交额上升到1万亿,周线形态收放量阳线,成交额向上指向流动性上升,放量阳线表示趋势向上。风格方面,指数多数上涨。本周融资余额为15050.87亿,相对上周上升,指向市场风偏上升。 宏观画像支持市场(进攻市/防御市/震荡市):攻击市,偏好成长股,宏观经济数据边际指向不一,制造业、服务业双双走强,内部流动性指向上升,外部流动性指向下行,市场风偏上升。 经济指标 2022年3月 2022年2月 当月说明 制造业PMI 52.6% 50.1% 明显回升 非制造业PMI 56.3% 54.4% 明显回升 财新制造业PMI 51.6 49.2 明显回升 财新非制造业PMI 55.6 52.9 明显回升 工业生产者出厂价格PPI 2月同比下降1.4% 环比持平 1月同比下降0.8% 环比下降0.4% 有春节因素影响 CPI 2月同比上涨1.0% 环比下降0.5% 1月同比上涨2.1% 环比上涨0.8% 有春节因素影响 规模以上工业增加值 1—2月份,规模以上工业增加值同比实际增长2.4%。从环比看,2月份,规模以上工业增加值比上月增长0.12%。 边际回升 全国规模以上工业企业利润 固定资产投资 1—2月份,全国固定资产投资53577亿元,同比增长5.5%。从环比看,2月份固定资产投资增长0.72%。 边际回升 社会消费品零售总额 1—2月份,社会消费品零售总额77067亿元,同比增长3.5%。 边际回升 进出口总额 以美元计价,1-2月出口同比下降6.8%,市场预期下降8.3%。1-2月进口同比下降10.2%,市场预期下降3.8%,2022年12月下降10.6%。 出口优于预期,进口弱于预期 MS中国权益资产定价模型 盈利预期 向上(边际走弱) 防疫政策变化,房地产政策变化,数据开始验证,开始验证弱现实 市场估值 中性 基本没有结构性低估 流动性 中性(边际走弱) 内部流动性开始收紧,外部流动性预期收紧 政策周期 向上 防疫和房地产政策调整 人民币汇率 升值(边际走强) 美元因银行问题走弱 中美地缘 向下(边际走弱) 气球事件 监管/政策优先度 向上 经济不折腾,经济优先级提升 (3)盈利预期模型:高频数据更新 交通指数:走平

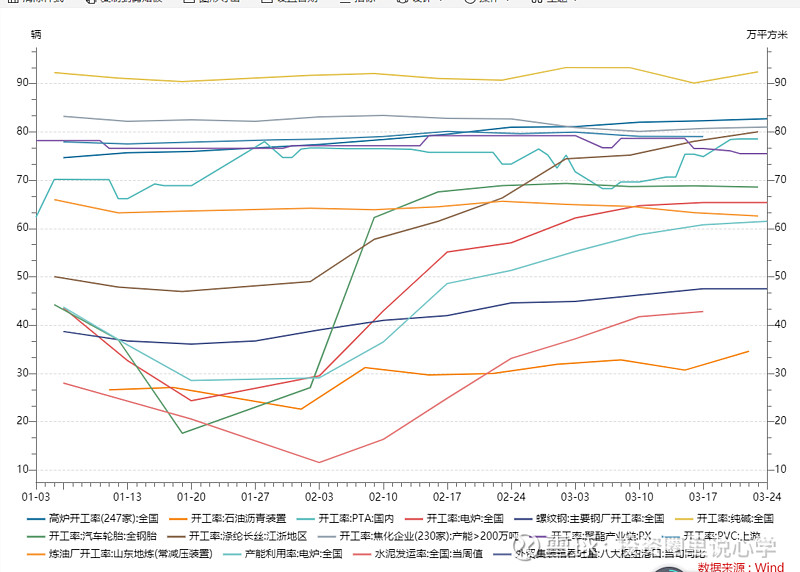

生产指数:回升走平

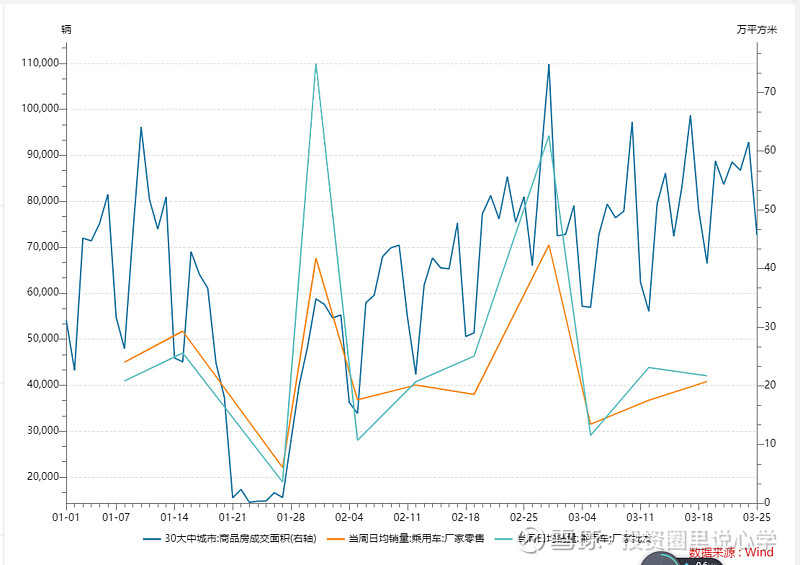

地产和汽车销售:维持强势

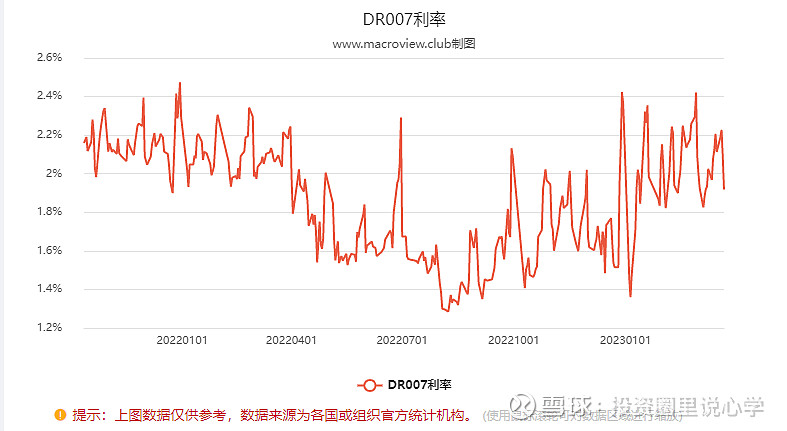

(2)短期流动性模型:隔夜SHIBOR与美国隔夜利率OBFR 模型原理:市场流动性对于估值水平有较大影响,短期流动性水平主要关注SHIBOR(上海银行间隔夜交易利率)和美国隔夜利率OBFR。 SHIBOR数值:1.288%,本周相对上周下降。

DR007数值:1.917%,本周相对上周下降。

美国OBFR数值:4.82%,本周相对上周上升。

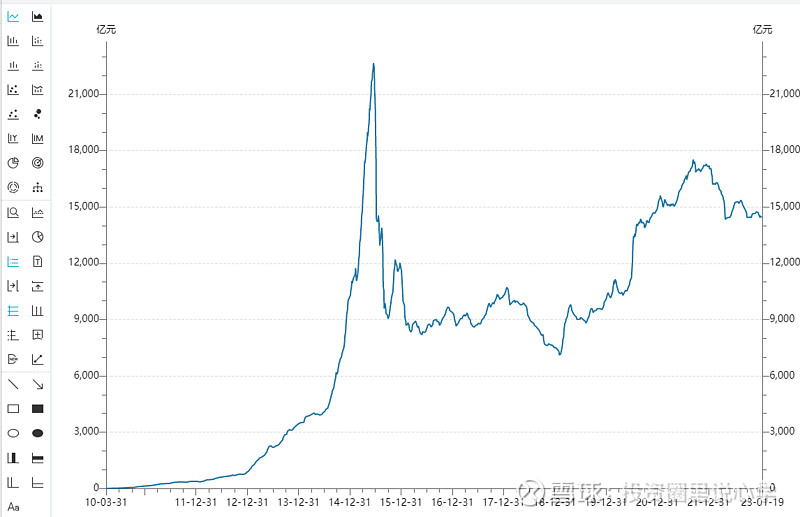

(3)中期流动性模型:三月滚动社融增速与MI-M2增速差 模型原理:三月滚动社融代表中期流动性环境,如果滚动社融增速出现下跌,则中期流动性可能吃紧。值得注意的是,该指标重在看连续趋势,因此短期反应不如SHIBOR。同时,关注三月滚动社融增速之外,还要关注三月滚动社融增速是否出现拐点。 货币供应与股市之间的实证关系表明,M1(M0 +活期存款)增速与M2(M1+准货币(定期存款+居民储蓄存款+其他存款+证券公司客户保证金+住房公积金中心存款+非存款类金融机构在存款类金融机构的存款)增速之差与上证指数呈现明显的正向关系。M1增速与M2增速之差,与上证指数走势的相关性最高,在两者增速之差达到高点时(2000年、2007年),上证指数到达阶段性高点。在增速之差到达低点时(1999年、2005年),指数也处于阶段低点。M1反映着经济中的现实购买力;M2不仅反映现实的购买力,还反映潜在的购买力。若M1增速较快,则消费和终端市场活跃;若M2增速较快,则投资和中间市场活跃。当M2过高而M1过低,表明投资过热、需求不旺,有危机风险;M1过高M2过低,表明需求强劲、投资不足,有涨价风险。 M1-M2可视作为经济运行指标,价值股一般与经济周期并行。社融增速主要影响估值,因此对成长股影响更大。 因此,当社融增速与M1-M2同向同幅度,则成长股与价值股共振向上或者向下,当社融增速与M1-M2不同向/不同幅度,则成长与价值出现相悖的走势。 社融增速数值:2月末,广义货币(M2)余额275.52万亿元,同比增长12.9%,增速分别比上月末和上年同期高0.3个和3.7个百分点。狭义货币(M1)余额65.79万亿元,同比增长5.8%,增速比上月末低0.9个百分点,比上年同期高1.1个百分点。流通中货币(M0)余额10.76万亿元,同比增长10.6%。当月净回笼现金6999亿元。 2023年2月末社会融资规模存量为353.97万亿元,同比增长9.9%,比1月社融增速9.4%出现了0.5%的上升,三月滚动社融增速为:(9.4%+9.9%+9.6%)/3=9.63%,比起上月数据(10%+9.4%+9.6%)/3=9.66%下降0.03%。 M1增速与M2增速之差:1月末M1-M2增速差为5.8%-12.9%=-7.1%,1月末M1-M2增速差为6.7%-12.6%=-5.9%,,即2月比1月数据有1.2%的变化幅度,M1-M2差值扩大。 社融方面,2月新增社融31600亿元,创历史同期新高,社融存量同比增速升至9.9%,较前月抬升0.5个百分点。2月新增社融中,人民币信贷仍是主要支撑因素,除此之外,表外票据融资和政府债券融资同比均明显多增。一方面与春节错月相关,但融资需求的回暖和相对宽松的信贷政策同样助推了当前社融增速的抬升,2月BCI企业融资环境前瞻指数和企业投资前瞻指数较前月均有明显抬升,基本面正在修复之中。 信贷方面,2月新增人民币贷款18100亿元,创历史同期新高,其中中长贷余额增速12%,较前月增加0.52个百分点,已连续3月持续抬升。2月信贷数据中,企业端和居民端仍有明显分化,企业端表现依然亮眼,长短端均在历史相对高位。低贷款利率和经济回暖预期共同作用下,企业融资需求有切实回升,而当前信贷环境较为宽松,从供需两端共同支撑了当前信贷的增速表现。居民端方面,中长期贷款虽然仍低于季节性表现,但是较去年2月有所改善,一方面与春节错位有关,一方面与房地产的慢速修复有关。 存款方面,M2同比增12.9%,较前月抬升0.3个百分点。其中新增非银存款下降较为显著,或与政府债的超季节性发行相关。当前宏观与微观流动性分化较为明显,M2同比高增表明当前宏观流动性相对充裕,而非银存款同比大幅回落则反映出狭义流动性的相对紧张。相较于狭义流动性而言,央行对宏观流动性更为关注,在宏观流动性相对合理充裕的背景下,总量型货币政策的使用概率有所下降。此外,居民与企业存款仍高于季节性水平,M2、M1剪刀差有所走阔,表明当前居民信心仍有待修复。 总体来看,金融数据表现强劲,宽信用周期有望开启。但同时居民与企业端新增存款及M2同比仍然高增,宏观经济活力仍有进一步修复空间。此外,当前海内外环境仍有较大不确定性,而国内通胀压力较小,相对宽松的政策取向不会变化,但央行后续在新增信贷总量超出合意规模后,或将进行窗口指导,要求适当控制规模,平滑节奏,增强可持续性。叠加M2同比的高增,宏观流动性合理充裕,未来中国有望进入货币与信用双宽环境。双宽环境下,后续十年期国债利率表现,取决于宽信用速度。 (4)风险偏好模型:融资余额 本期融资余额为15050.87亿(相对上期上升)。2015年至今融资高点约在22000亿元左右),融资低点在2019年年初,约为7193亿元。由于市场个股数量增加,融资空间向上,因此融资高点不一定是市场高点,但是融资的低点是市场低点的可能性较大。

4、胜率择时模型:股债比价 (1)模型原理:以货币基金和十年期国债为100%持仓基底资产,与雪球上所有组合进行收益率对比,如跑赢比例越高,证明股市处于下行阶段(市场悲观),股权资产的潜在收益率处于放大阶段,此时应考虑加仓;如跑赢比例越低,证明股市处于上行阶段(市场乐观),股权资产的潜在收益率处于减小阶段,此时应考虑减仓。 (2)货币基金模型:全仓货币基金看跑赢比例 跑赢比例为76.48%(相对上一期下降),判断处于情绪一般的区域。历史极值高点为83.13%(2019年1月4日,亦为本轮行情起点附近,彼时市场处于绝对低估状态),极值低点为62%(2020年7月左右)。

(3)十年期国债与万德全A风险溢价模型:全仓十年期国债看跑赢比例 跑赢比例为81.17%(相对上一期下降),判断处于情绪一般的区域。历史极值高点为87.12%(2019年1月4日,亦为本轮行情起点附近,彼时市场处于绝对低估状态),极值低点为在66%左右(2021年1月初左右)。

万德全A风险溢价2.69%(相对上一期下降),3%以上为机会区域(4%以上为极端机会区域),2%以下为风险区域(1%以下为极端风险区域)。

标普500风险溢价3.23%(相对上一期上升),5%以上为机会区域(6.5%以上为极端机会区域),3.5%以下为风险区域(3%以下为极端风险区域)。

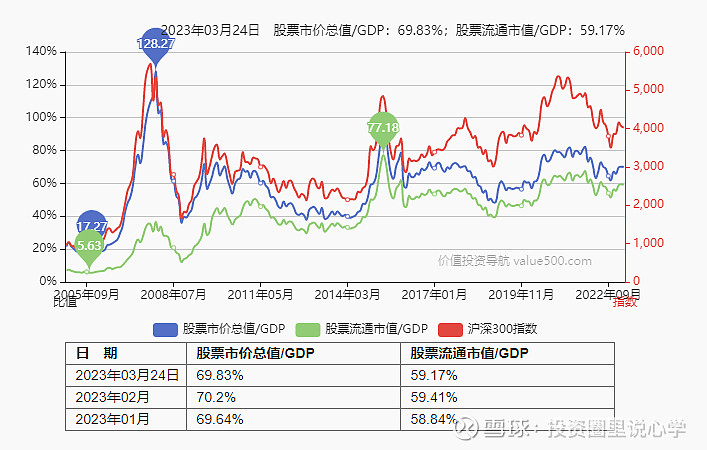

(4)M2与万德全A/沪深A股总市值比值 模型原理:宏观流动性的衡量可以用M2、社融等指标,由于社融指标的口径调整频繁,因而我们使用M2衡量宏观流动性(另一个考虑是社融更加反映金融对实体经济的支持,M2则与资产价格更加相关)。万得全A以自由流通市值加权,相较上证综指以总市值加权,可以排除总股本与自由流通股本之间存在巨大差异而导致出现杠杆效应,因而我们选择万得全A衡量股市表现。我们假设万得全A流动性底部与M2成正比,以2019年1月万得全A 3170点的底部位置和该月M2为基准,由每月的M2数据可计算出各月万得全A流动性底部。 跟踪结果:2014年以来M2(亿)/万德全A(点)最大值为568.81,最小值为207.72,2019年以来M2(亿)/万德全A(点)最大值为572.91(2022年10月底,对应股市低点),最小值为401.49(2020年8月,对应股市高点),当前值为538.9(相比上周下降)。 跟踪结果:2014年以来M2(亿)/沪深A股总市值最大值为0.48,最小值为0.2,2019年以来M2(亿)/沪深A股总市值最大值为0.384(对应股市高点),最小值为0.241(对应股市低点),当前值为0.307(相比上周上升)。 (5)沪深A股总市值/GDP比值(证券化率、巴菲特指标) 跟踪结果:2014年以来,证券化率高点为128.27%,低点为17.27%,2019年以来低点为48.55%,高点为82.16%,当前值为69.83%(相比上周上升)。

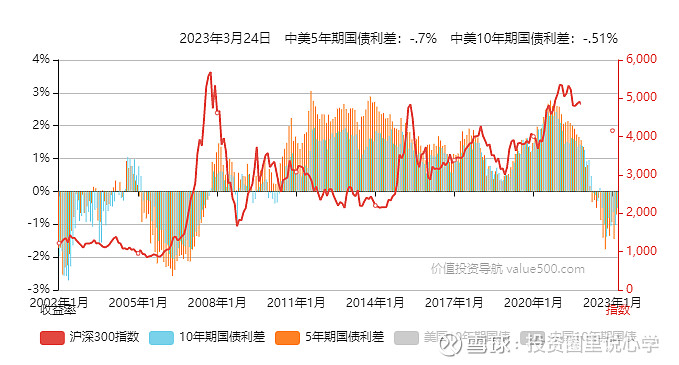

(6)中美十年期国债利差(沪深300择时) 模型原理:中美十年期国债利差与沪深300指数强相关。经济越好,国债收益率越高,EPS预期越强,对于EPS更敏感的沪深300涨幅越好。如果美国经济好,中国经济差,则外资离开中国,表现为利差收窄甚至为负,外资喜好的沪深300受打击大。 跟踪结果:2%为高估区域,0%以下为低估区域,0-2%为合理区域,目前处于低估区域。

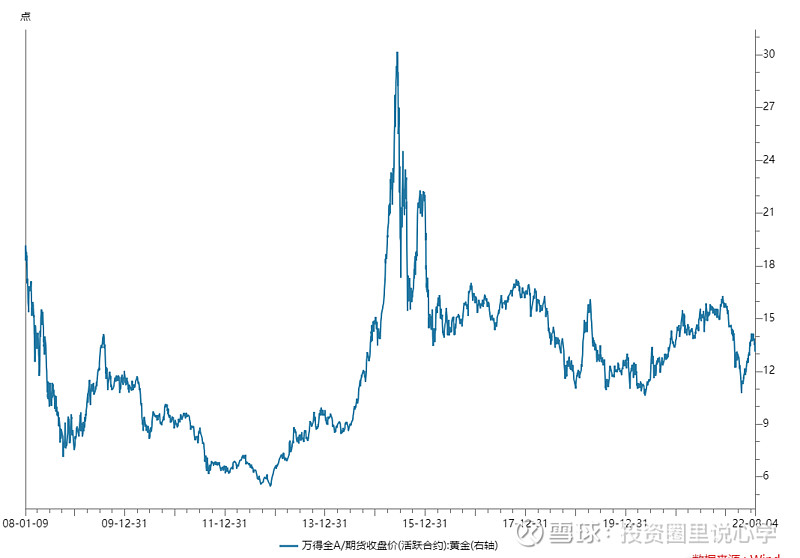

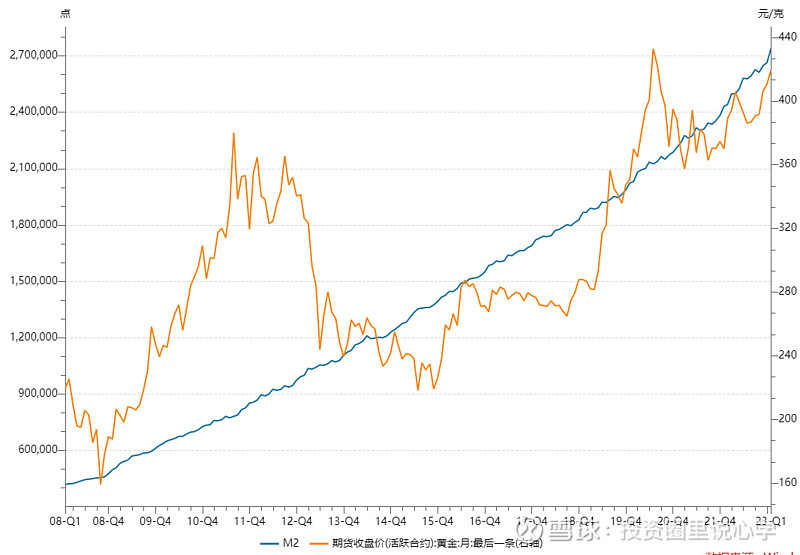

(7)万德全A/上期所黄金 模型原理:黄金价格跟随实际利率,与实际利率呈现显著负相关,同时黄金具有避险作用,由于中国增速进入低增长,人口环境变差,因此预期中国未来长期为实际利率下行阶段,以人民币为锚的金价进入易涨难跌阶段,同时以黄金为锚的万德全A将提示股市的高点和低点。 跟踪结果:万德全A/上期所黄金比值为11.6。该数值最大值为30.16,出现于2015年6月12日牛市顶点,最小值5.44,出现于2012年11月28日,中位数为12.16。高点提示股市性价比低,黄金性价比高,低点则反之。2019年1月4日以来最大值为16.32,出现于2021年12月15日,最小值为10.62,出现于2020年5月22日,中位数为12.84。

有趣的是,黄金以M2为锚,黄金斜率会倾向于回归M2斜率。

5、胜率择时模型:市场情绪 (1)模型原理:取value500提供的市场情绪指标模型,接近高位谨慎,视市场估值情况和换手率情况考虑是否进行减持,反之则考虑加仓。此外,附加两融余额、AH折溢价指数作为辅助观察指标。 (2)value500市场人气指数:沪市为0.92(上期为0.9),深市为2.72(上期为2.66),市场情绪处于比较一般的阶段。 (3)AH折溢价指标:139.24(相对上期上升)。2016年至今,恒生AH股溢价指数最高点发生于2022年10月(人事换届,互联网暴跌,外资撤出),最高值为154.92,最低点发生在2018年7月,最低点为112.75(贸易warc)。一般来说,该折溢价处于高点时说明A股可能高估,反之则可能低估。由于汇差、分红政策、流动性、打新价值等问题,该指数保持在20%-30%左右(即120-130左右)较为合适。 (4)大小盘指数波动率:沪深300 IV波动率本周最高23.92(上周为23.92),最低17.78(上周为17.78)。该指标2020年3月上市以来最高为45.3,最低为12.53。该波动率一般30以上为悲观区,40以上为极度恐慌区。 中证1000 IV波动率本周最高20.14(上周为19.70),最低15.99(上周为17.66)。该指标2022年7月上市以来最高为32.27,最低为20.56。该波动率一般XX以上为悲观区,XX以上为极度恐慌区。 (5)私募仓位:2023 年 2 月末,CREFI 指数成分基金的平均股票仓位为 70.89%,较上月末下降 0.34 个百分点;股票持仓超过六成的成分基金比例为 72.44%,比上月末上升 2.13 个百分点。2 月份,高仓位成分基金(仓位 80%-100%)数量占比较上月小幅上升,低仓位成分基金(仓位 0%-40%)数量占比亦有所上升。

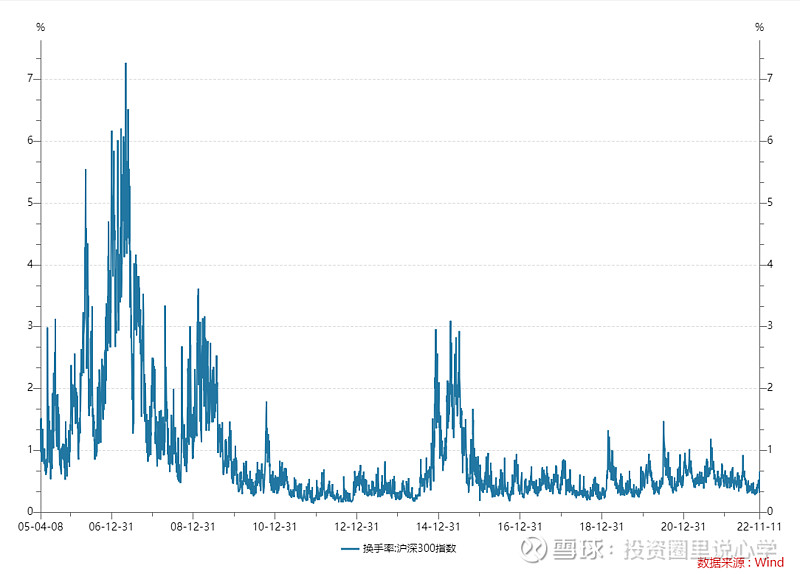

(6)美股波动率:本周VIX高点28.91(上周为30.81),低点19.94(上周为22.28),波动率20以下属于较低区域,20-30为正常区域,30以上为恐慌区域。 6、外资方向:北向资金流向 (1)模型原理:北向资金为外资风向标,尽管这部分资金鱼龙混杂,但是其选择仍然值得参考,尤其是在市场出现顶部区域和底部区域的情况下。 (2)资金走向:据21投资通智能监测,本周北向资金净买入109.50亿元,其中,沪股通合计净买入48.83亿元,深股通合计净买入60.67亿元。 7、换手率观察 (1)模型原理:换手率代表交投活跃程度,换手率过低,配合低成交量和合理/低估值可能阶段性见底,换手率过高,配合高成交量和高估值可能见顶。 (2)重点板块换手率如下: 沪深300:换手率高区间为大于1%,中区间为0.3-1%,低区间为0.3%以下,本周换手率范围为(0.5%,0.71%)。

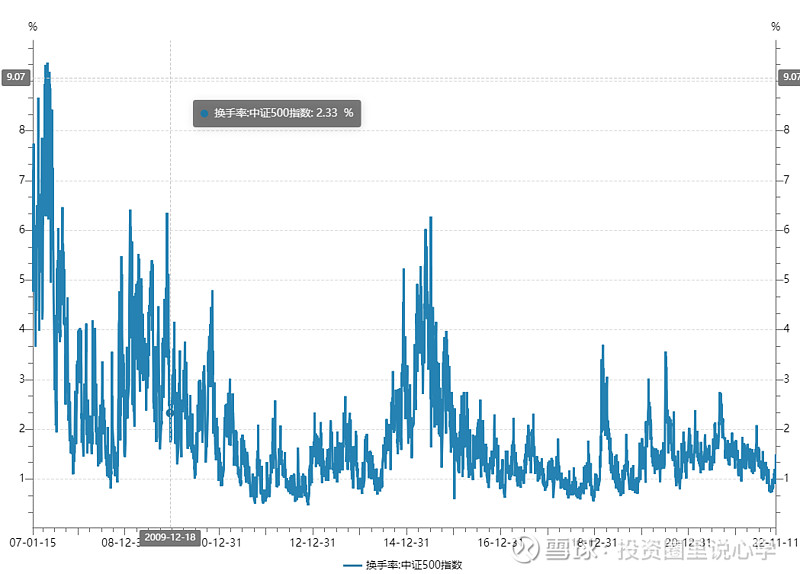

中证500:换手率高区间为大于3%,中区间为1-3%,低区间为1%以下,本周换手率范围为(1.05%,1.24%)。

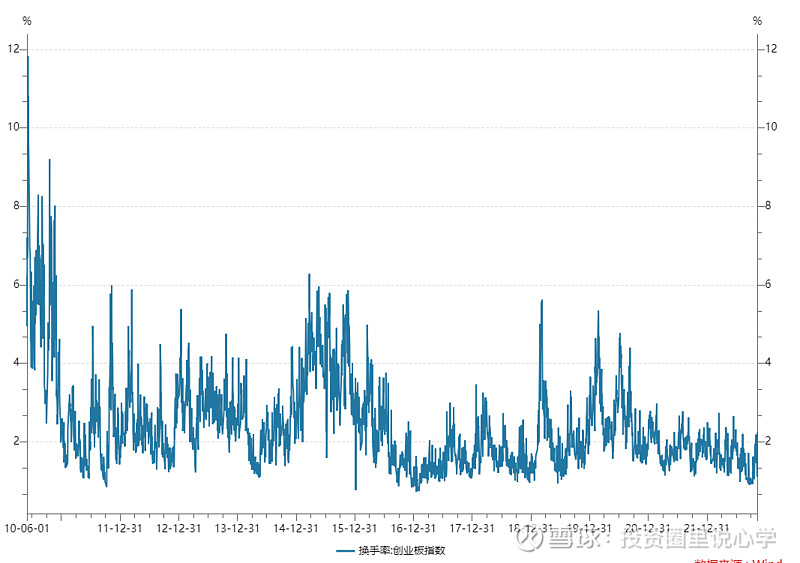

创业板指:换手率高区间为大于4%,中区间为2-4%,低区间为2%以下,本周换手率范围为(1.46%,2.06%)。

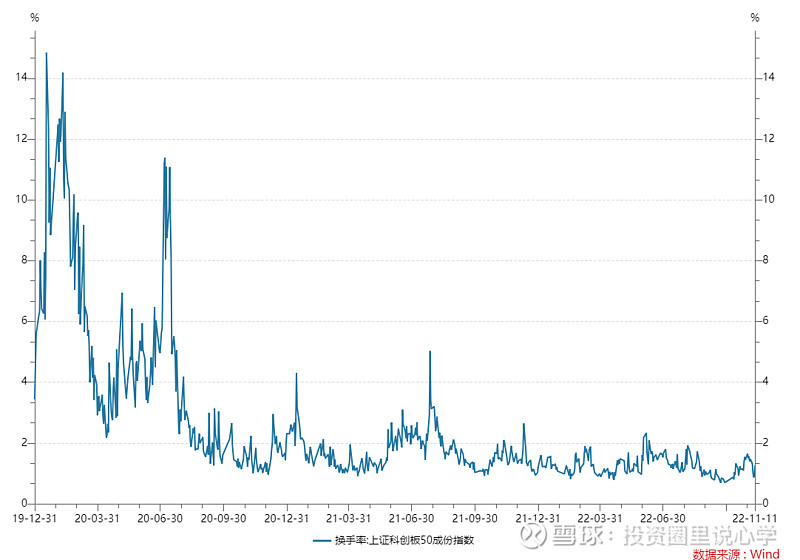

科创50:换手率高区间为大于4%,牛熊分界线为2%,低区间为1%以下,本周换手率范围为(1.2%,1.69%)。

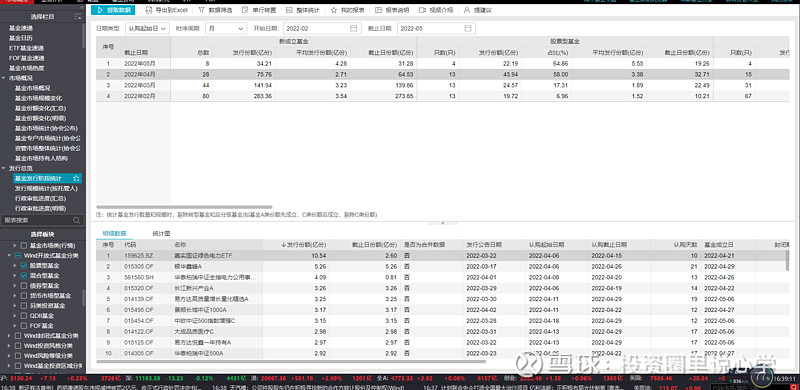

8、基金发行量观察 (1)模型原理:该指标指偏股型基金新成立份额,间接反映了投资者对股票类资产的偏好和股票交易的热度。股票市场情绪乐观时,投资者投资于基金的热情较高,且偏好风险高收益高的偏股型基金,基金公司会趁此时发售偏股型基金。 偏股型基金新发量较市场行情稍有滞后,如2015年上半年和2020年后半年的牛市,偏股型基金发行量高点略晚于股市高点。但新发量指标对行情反转有较好的预测性,比如2015年4月份起偏股基金新发量快速走高,在2015年8月4号达到顶端,当年6月、8月相继发生指数大幅下跌。另以2020年底到2021年初为例,由于2020年下半年股市行情向好,偏股基金发行量长期较高,到2021年1月中旬单日发行量超过200、300亿份,随之而来2月份市场行情有所走弱。 可以发现,当基金发行份额超过或者接近3000万份,且后续月份发行量出现下降时(可观察日发行高频数据),则构成短期高点。而基金发行额低点更多起到指示熊市的作用,并不对应各个指数低点。 (2)基金发行量情况如下:2023年2月基金发行量(股票型基金+混合型基金)为280.39份,1月为177.35亿份。自2014年1月以来,该发行量顶点为5098.52亿份,发生于2021年1月;低点为57.99亿份,发生于2017年6月。

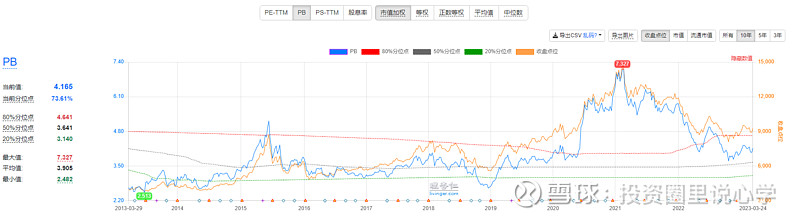

9、重点赛道估值:医药、消费和科技 (1)模型原理:医药、消费和科技是下一个二十年真正具备高增量的行业,但是行业的结构化和头部化不可避免,因此选取医药100,消费100和科技龙头指数为参考,另取创业板50指数作为辅助对比,跟踪估值变化情况。 (2)重点板块估值如下: 医药100:PE、PB均下降,其相对分位数在历史较低位水平,绝对估值低估。

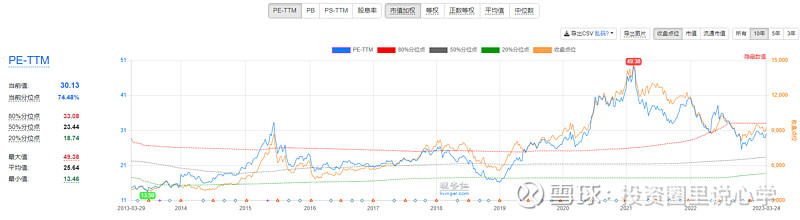

消费100:PE、PB均上升,其相对分位数皆在历史中等水平,绝对估值一般。

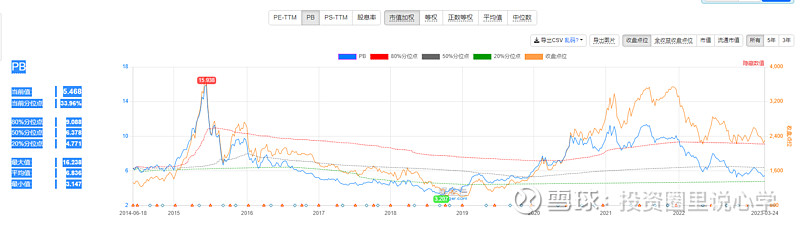

创业板50:PE、PB均上升,其相对分位数较低,但是绝对估值一般。

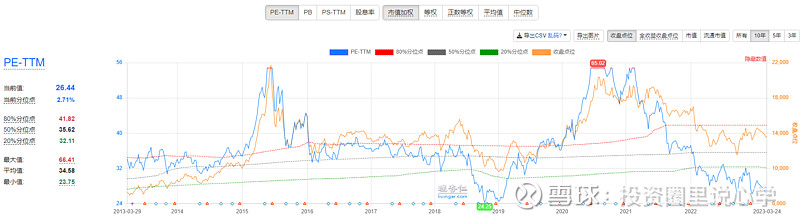

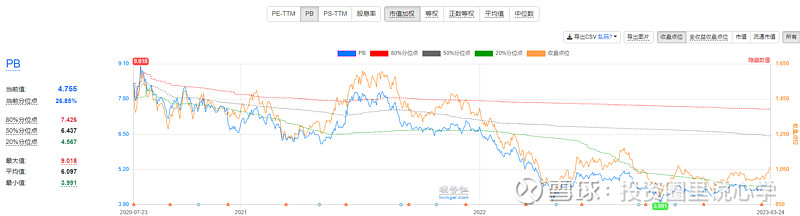

科创50:PE、PB均上升,其相对分位数较低,但是绝对估值一般。

10、全球宏观与市场动向 (1)全球宏观数据 每周更新:美国真实利率与预期通胀跟踪 截至2023年3月23日,美国十年期国债利率为3.38%(象征名义利率,上一周为3.56%),美国十年期通胀挂钩债券利率为1.19%(象征实际利率,上一周为1.34%),根据名义利率=实际利率+通胀预期,通胀预期为3.38%-(1.19%)=2.19%,上一周为3.56%-(1.34%)=2.22%,实际利率相对上一周下降,通胀预期相对上一周下降。 (2)一周市场动向总结: 联储加息,数字经济 |

【本文地址】