| 深度 | 您所在的位置:网站首页 › 中国电影市场春节首日票房超17亿元 › 深度 |

深度

|

今年新增的银幕数虽然比去年少了294块,但观影人次的增长也明显放缓,票房的增长更依赖涨价来推动。也许有人会乐见平均票价的上涨,但在目前国内影院上座率普遍偏低的情况下,过早的涨价不是好事,这可能意味着国内电影市场基本面有进一步恶化的趋势。 二、影片情况 2018年国产影片票房占比大幅增加超越进口片今年全年共有1923部影片显示有放映记录(每个电影节的所有影片会合并成1条记录),其中有大量低票房影片和非本年度上映的影片。在这些影片中,票房不超过10万的高达1365部(包括票房不过万的1122部,票房不过百的也有595部)。 剩下的558部影片票房记录中,27个电影节共产生票房4920万(其中上影节2841万,北影节722万),20部无明确上映时间记录的影片产生票房4249万,102部非本年度新片产生票房26.6亿(《前任3》一部就有16.5亿),409部本年度上映新片共产生票房539.8亿。 在这409部新片中,票房超过10亿的有16部,比去年增加3部,合计票房314.1亿,占年度总票房的51.8%,占新片总票房的54.2%。这些大片中有8部是国产片,合计票房189.2亿,占10+亿影片总票房的60.2%,大大超过去年的52.5%,更值得高兴的是今年排名前4的影片全部是国产片。

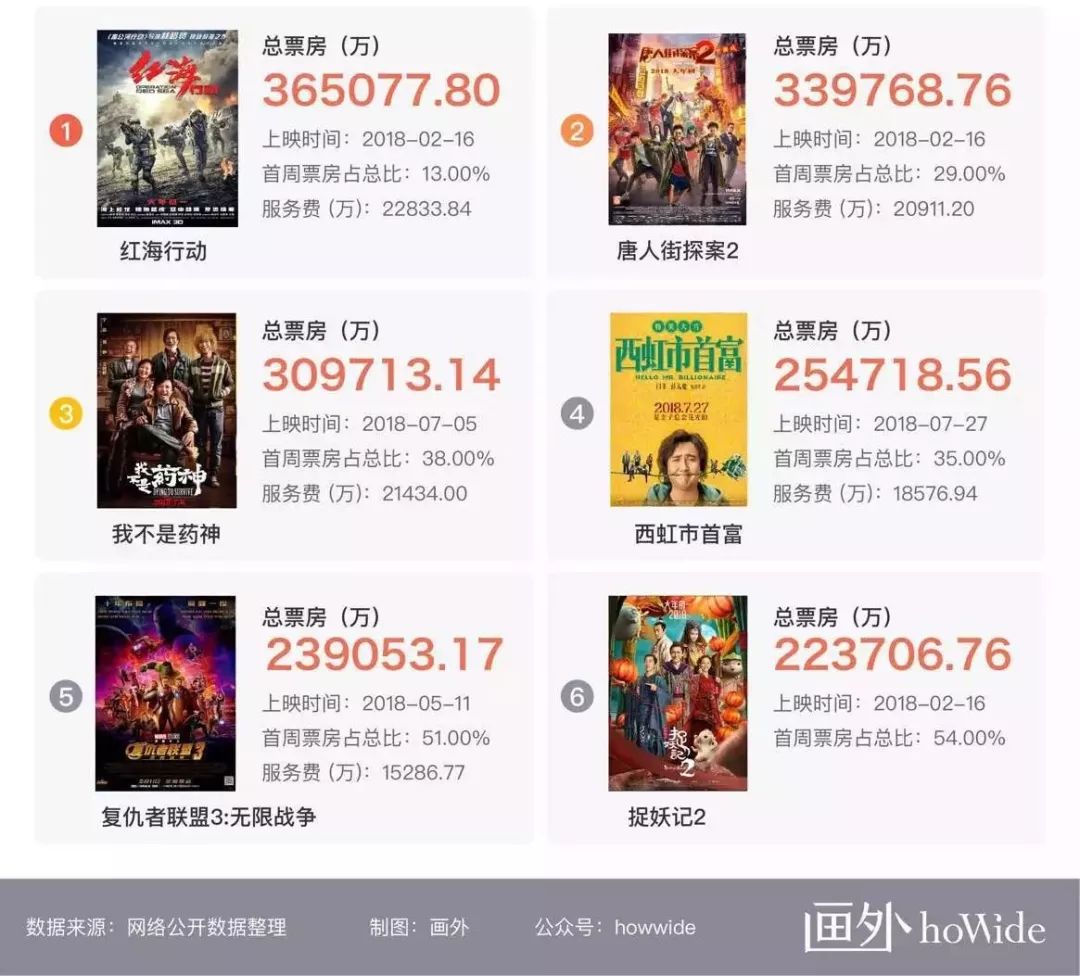

2018年票房排名前6的影片:(前50名详细名单参看文尾附表一) 票房超过5亿(含10+亿)的影片数量则达到了32部,比去年多1部,合计票房422.2亿。其中,国产片19部,比去年多7部,合计票房261.8亿,占5+亿影片票房的62%,去年则只有47.4%。票房过亿的影片共82部,合计票房536.1亿,其中国产片43部,合计票房315.7亿,占过亿影片总票房的58.9 %,比去年多6.5个百分点。 在票房超过5亿的影片中,国产片平均票房13.8亿/部,同比增加0.4亿/部,进口片平均票房12.3亿,同比增加2.9亿/部。在票房过亿影片中,国产片平均票房7.3亿/部,同比增加2.4亿/部,进口片平均票房5.7亿/部,同比减少0.1亿/部。 在高票房区域,国产片无论是从数量还是质量上都已经超越了进口片。全年289部国产新片共产生票房340.1亿,占新片总票房的58.7%。可见,今年国产片翻身,全面超越好莱坞,也让国产片占比终于回到了2015年的高度。 口碑对票房影响越来越大市场或迎来新一轮良性发展虽然缺少了《战狼2》效应,但Top10影片票房高达243.8亿,占全年总票房的40.2%,比去年还多了3.8个百分点。这得益于大片票房的整体上升,荧幕数增长和影片口碑都起到了助推作用。随着市场的成熟,口碑对票房走势和总量的影响越来越大。 年度冠军《红海行动》,上映之初并不被看好,首日仅拿下11.4%的排片和1.3亿票房,远低于《捉妖记2》5.5亿的首日票房。然而,凭借良好的口碑,在上映第6天拿下该片单日最高票房2.7亿,在上映第7天成为春节档影片中的单日冠军,在第23天超越《唐探2》成为票房冠军,豆瓣8.3的评分也比《战狼2》高出一个身位。

《我不是药神》是国产商业片叫好又叫座的巅峰之作,点映就爆出超高口碑,上映后连续15天蝉联单日票房冠军,再加上31亿总票房和豆瓣9.0的高分,足以笑傲江湖。中港合拍片也不逊色,《无双》在上映首日场次和票房均只有《李茶的姑妈》一半的情况下,凭借豆瓣8.1的实力强势逆袭,第三天即登顶当日冠军,总票房也高达12.7亿。 除了国产商业片表现突出,偏艺术方面的电影也取得了很好的成绩,年初的《无问西东》,豆瓣评分8.6分,票房7.54亿。年底的《无名之辈》,豆瓣评分超过《药神》,高达9.1分,票房也报收7.94亿,口碑票房双丰收。 外来影片方面,印度电影再出佳作,《神秘巨星》最终收获7.47亿票房。《头号玩家》凭借VR游戏主题在游戏圈引爆口碑,狂收13.96亿票房。好莱坞超级英雄电影也交出了很好的成绩单,先是漫威用《复仇者联盟3》和《毒液》捍卫了其王者地位,后是DC借《海王》强势崛起,三片的豆瓣评分也都超过了7.0,票房也都超过18亿。 当然也有口碑票房错配的现象。譬如《后来的我们》,凭借“第三方平台批量出票锁场次再退票”操作,在行业内掀起轩然大波,也让电影院同仁们学会了“暂停退改签”这一对策。 《爱情公寓》首日票房高达3.03亿,占总票房的54.6%,第二天(周六)单日票房却跌至1.28亿,第三天(周日)票房跌至0.59亿。首周三日票房4.91亿,占总票房的88.5%,不知道这算不算是口碑决定票房的另一种方式。 《地球最后的夜晚》凭借抖音上的“一吻跨年”营销,首日收获2.6亿高票房,但大量观众评价“看不懂”,次日票房暴跌90%,猫眼评分2.6分。 最后想说的是《厉害了!我的国》,高达4.8亿的票房刷新了纪录片纪录,也说明了为国企和政府部门拍的影片也有很广阔的前景。 对比2016年当年电影市场遇冷,其后国产类型片却借机发力,除了主旋律影片表现亮眼外,影片类型变得更加多元化,口碑和票房也有稳健提升。也许电影市场将迎来新一轮的良性发展。 同时,我们应该清醒地认识到,国产片占比的提高并不值得过分高兴,这也许是因为进口分账片的配额已经远远跟不上如今的市场容量所导致的。未来的票房增长,除了靠国产片发力之外,大幅提高进口分账片配额也应该成为重要手段,以目前的市场体量,增加到100部也不嫌多。 三、省份情况 2018年前十省份总票房占比继续降低省份票房表现非常稳定,前9位的格局保持不变,只有福建重回了第10位,将辽宁挤到第12。东北三省今年的票房排名均下降1-2名,可能也反映了东北地区的经济问题。此外,排名下降的省份还有安徽、重庆和甘肃,均降了1-2名。排名上升的省份除福建外还有湖南、河北、山西和海南,其中山西省名次上升最多,从第22名升至第19名。 前十省份近三年票房对比如下图所示:

票房前五的省份(含北上)市场份额进一步被分散,五省票房合计243.5亿,市场份额43.1%,同比再降0.8个百分点,对比前年减少了1.6个百分点。 前十省份票房合计366.9亿,市场份额64.9%,同比减少0.5个百分点,对比前年减少1.1个百分点,这一趋势已经持续了好几年。 票房增幅前三的省份都在总量前十之外广东省份额今年跌至13.98%,票房止步于80亿,同比增幅仅5.2%,低于全国平均水平。前五省份,除了浙江能勉强跟上全国票房的增长速度,其他都表现不佳。 十强省份里,北京依然是增长最慢的地方,同比增幅仅2.7%,也是十强里唯一一个三年平均增幅不足5%的省级行政区,上海和湖北今年的同比增幅也不足5%。 河南和山东算是十强中的清流,分别以16.5%和13.3%的票房同比增幅排在前两位,也是十强里唯二增幅超过全国平均水平的省份。山东已经连续高速增长好多年,但其票房地位依然远远赶不上其经济地位,除了当地的观影习惯外,缺少实力强大的本地影投公司也许是重要原因之一。 河南近几年的发展也不错,往年都是紧跟在山东之后,今年同比增速反超。福建省同比增速仅有5.6%,在十强中表现并不算好,奈何辽宁表现更差,票房增长几乎可以忽略不计,把第十位拱手让出。 湖南和江西虽然没有挤进前十,但增长形势喜人,票房同比增幅都超过了17%,与新疆一起成为票房增幅的前三名。湖南票房总量与福建仅差0.4亿,按这个趋势,明年湖南就能进十强。由于黑龙江不增反降,山西以不足千万的优势超越黑龙江,成了10亿以下俱乐部的老大,黑龙江也成了全国唯一票房同比下降的省份。 各省份票房排名TOP6:(各省份票房排名详细名单见附表二)

四、城市情况 一线城市市场份额下降明显2018年,有票房记录的城市达到340个,比去年增加一个,即西藏的那曲地区,全市2家影院(2张银幕)共产生票房4.24万。36个一二线城市合计票房332.3亿,市场份额58.8%,同比下降2.4个百分点。 相应地,三四五线城市市场份额首次超过40%,“小镇青年”继续拯救电影市场。4个一线城市的市场份额明显下降的,今年仅19.4%,比去年少0.8个百分点,主要是北京和广州不给力。 二线城市中,虽然西安、郑州和长沙等都取得了两位数的同比增长,但整体份额依然减少了0.6个百分点,降至39.3%。三四五线城市的份额则均有小幅度的上升。 各级别城市票房情况如下图所示:

十强城市的名单没有变化,上海继续占据榜首,相对北京的票房优势达到1亿,深圳相对广州的票房优势则从0.1亿扩大至1.9亿。上海和深圳实现这个超越用了很多年,最终通过巨大的影院数和银幕数优势实现。广州今年加快了银幕建设,新增银幕数明显多于深圳,这些银幕也许会帮助广州在2019年实现更快的增长。 前十城市近三年票房对比如下图所示:

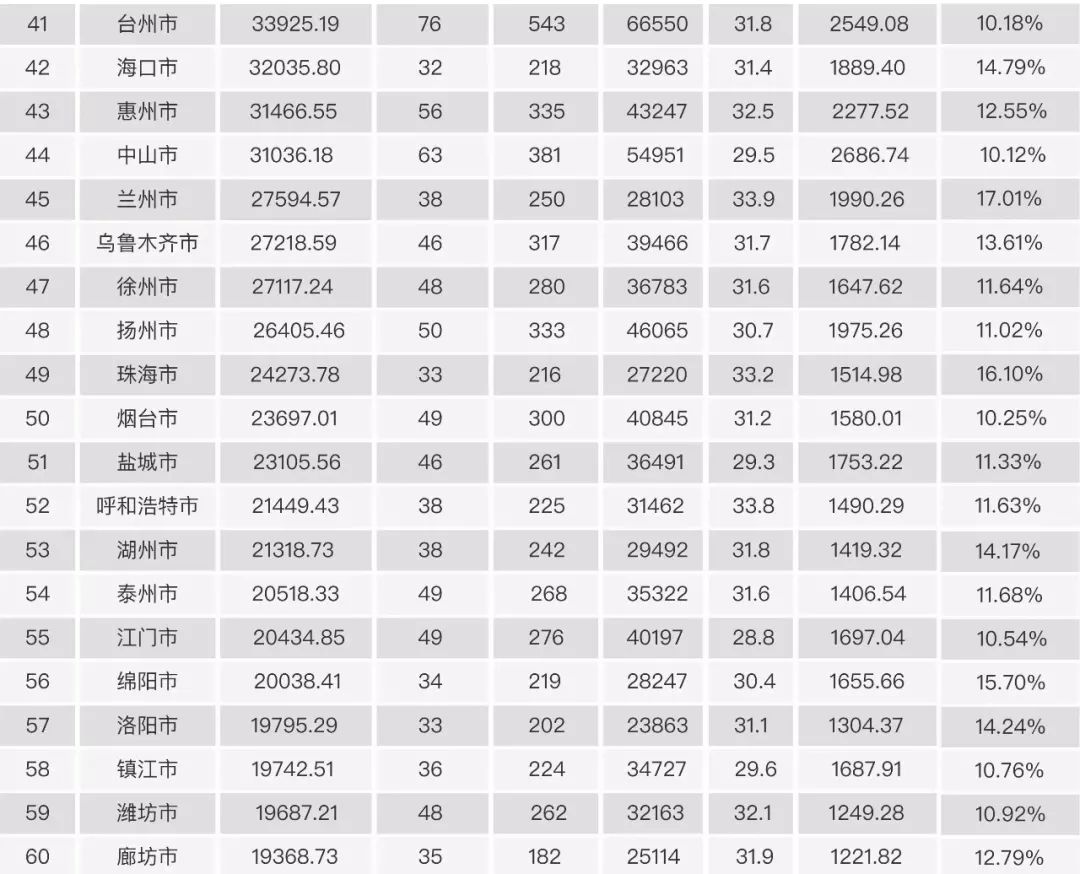

武汉今年表现不佳,票房同比增幅仅1.8%,低于北京和广州,导致重庆超越武汉排在第6名,其他十强城市名次不变,武汉也是十强城市中同比增幅最小的城市,湖北省的表现不佳,应该武汉背锅。所有十强城市的票房同比增幅都低于全国平均水平,苏杭两市以8.2%的同比增幅排在前面。 票房5亿以上的城市中,有且仅有西安、郑州和长沙三市取得两位数以上的同比增幅,而哈尔滨是其中唯一一个票房同比下降的城市,降幅为1.8%。同为东北省会城市,长春和沈阳票房同比虽有增长,但增幅均不足1%,情况同样不乐观。 从近三年的平均增幅看,十强中苏州、杭州和成都的增幅均超过10%,5亿以上城市中长沙以16.7%增速排在首位,福州以3.7%的增速排在最后,哈尔滨以4.6%的增速超过沈阳、武汉和北京。总体来看,一二线城市表现乏力是不争的事实。 全国百强城市票房TOP6:(全国百强城市票房详细排名见文末附表三)

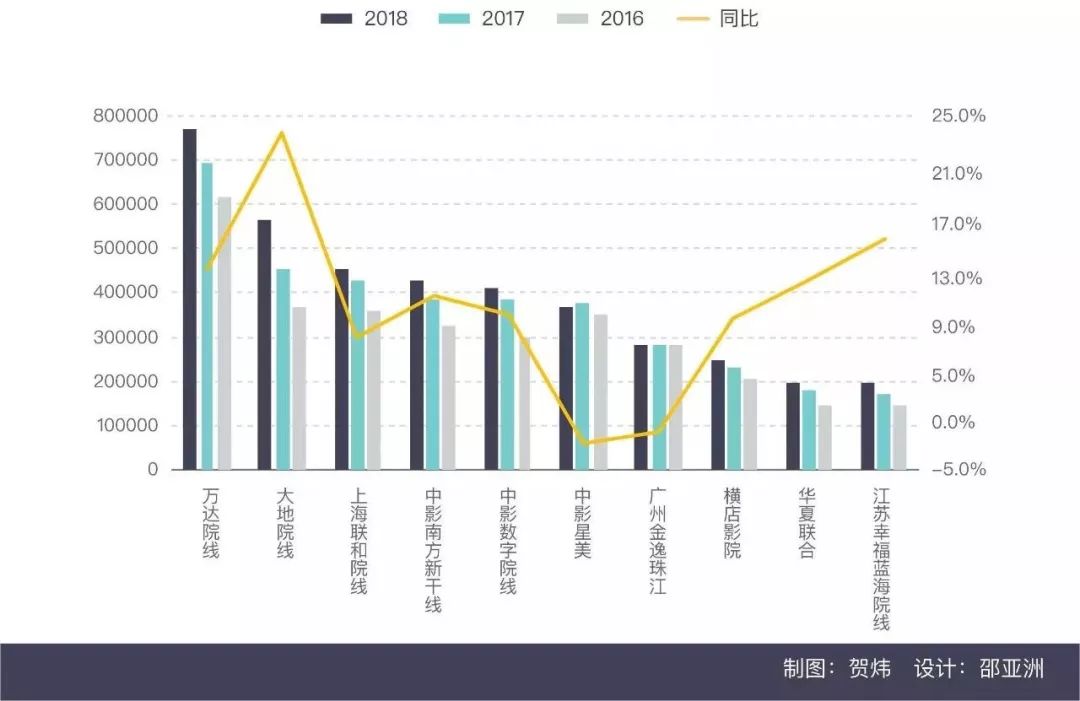

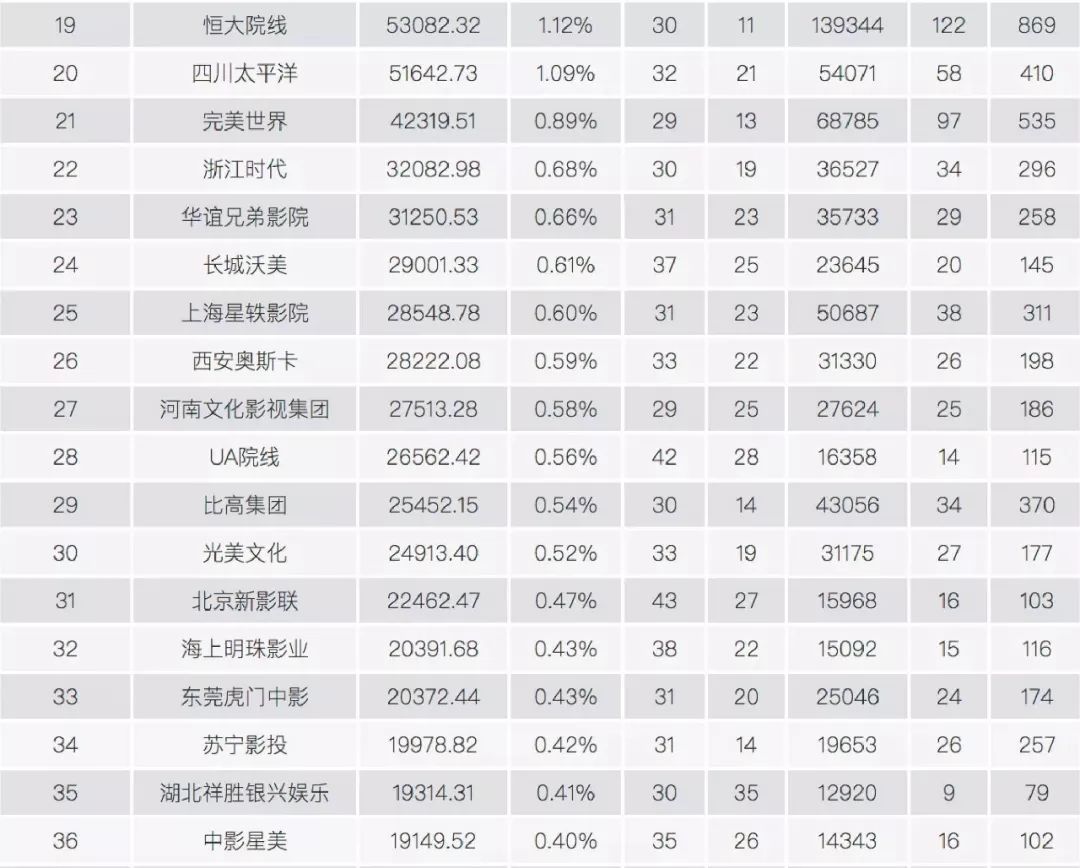

五、院线情况 前十院线:万达地位稳固,大地增幅傲视群雄院线江湖波澜不惊,十强院线无论是名单还是名次都没有变化。 中影数字停止了其进击的步伐,保持在第五位,未能实现对南方新干线的超越,反而将票房差距从3千万拉大至1个亿,实在令人惋惜。星美奇迹般地留在了第6位,似乎关店潮暂时还没有影响到院线的票房表现。 万达的表现中规中矩,票房同比增长12.4%,超过全国平均水平,市场份额也有所增长,从13%增至13.6%。大地今年接替中数成为十强中新的增长引擎,以24.4%的同比增幅傲视群雄,2倍于万达的增速,市场份额也从去年的8.6%一跃至今年的9.9%,应该是买买买策略奏效。以加盟为主的南方新干线取得了两位数的票房增幅,稳住了老四的位置,要追赶老三似乎还有些难度。 各院线票房排名TOP6:(各院线票房排行榜见文末附表四)

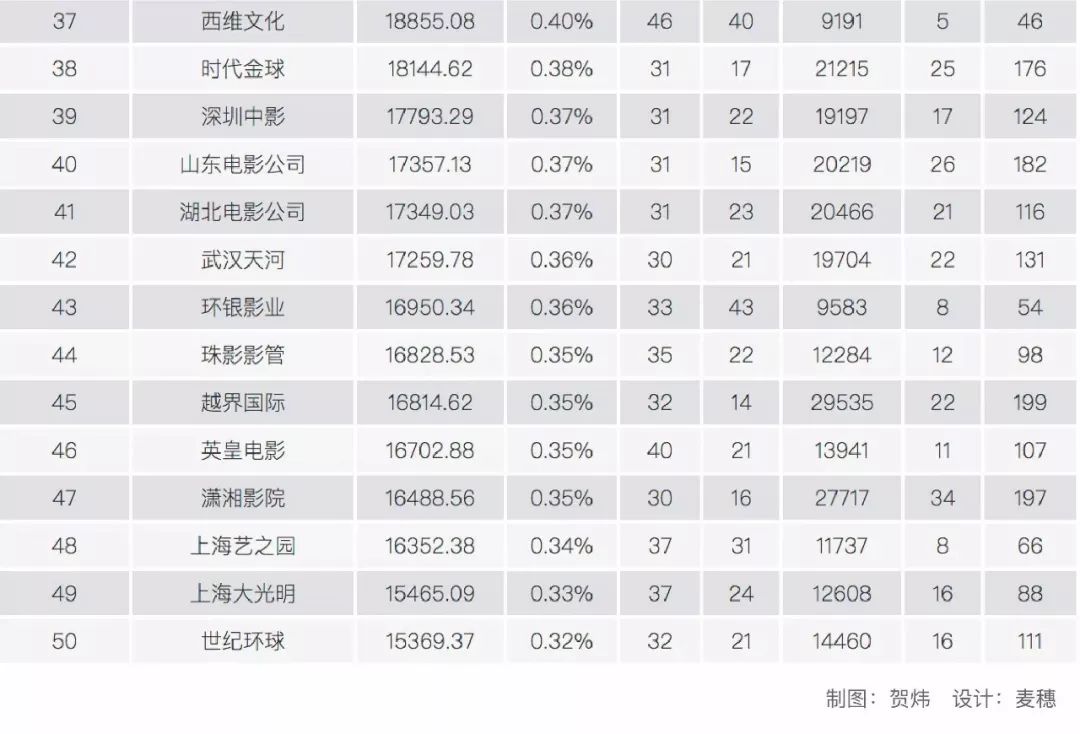

10亿俱乐部中还有红鲤鱼、幸福蓝海、保利万和和华夏联合取得了2位数的增幅,跟上了全国的节奏,星美和金逸是仅有的两条票房同比下跌的院线,跌幅分别为2.6%和1.6%。 中小院线波动大,11条院线票房同比萎缩中小院线的波动更大一些,亿元俱乐部中,明星时代以超过50%的增幅排在首位,不过其票房基数太小。与之相对应,深影橙天以超过50%的跌幅排在倒数第一,其跌去的部分应该贡献给了大地。 长城沃美、湖南楚湘、河北中联、中广国际和吉林吉影都取得了超过20%的票房增幅,新影联、辽北方等多条院线票房均同比下降。48条院线中有11条票房同比萎缩,实在不是什么值得高兴的事。 从近三年的平均增幅看,10+亿院线里只有红鲤鱼和大地增幅超过20%,分别为27.6%和23.3%,没有院线出现负增长,金逸以0.1%的增幅垫底。中低票房的院线中,除了深影橙天外,另有4条出现负增长,分别是新影联、完美世界、湖北银兴和世纪环球。院线这种以供片联结弱控制为主要发展方式的物种,如果规模太小且发展缓慢的话,存在的意义真不大。 前十院线近三年票房对比如下图所示:

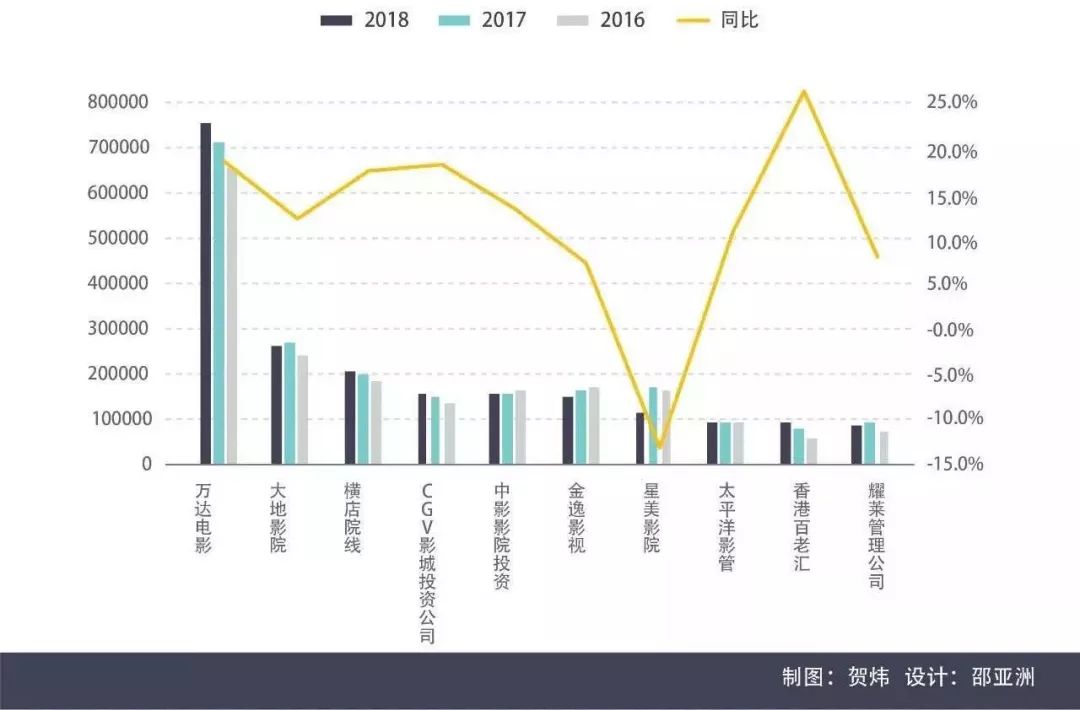

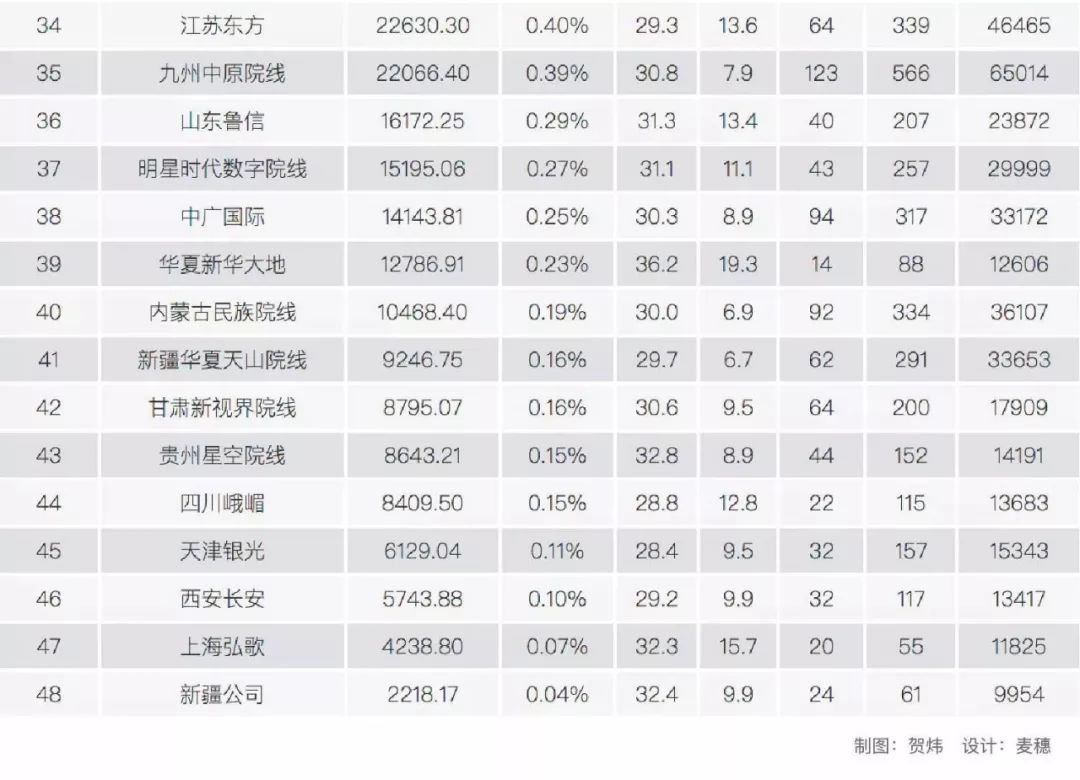

广电近期推出的新政对院线票房提出了“5亿”红线,算是切中了要害之一。以往我们谈院线,都说有“资产联结”和“供片联结”两种形式,以后则可能是“管理联结”取代“供片联结”。影院中小投资者太多,全部靠“资产联结”不太可能,“管理联结”能比“供片联结”能更好地实现“四个统一”构想。这一点,是广电新政中没有考虑到的。 六、影投公司情况 前十影投:星美继续下沉,CGV和百老汇强势崛起由于都是用真金白银投资影院,在市场下行的时候,影投公司的数据比院线难看。万达还是老大,票房76.4亿,3倍于排名第2的大地(在2017年的年报中,大地的票房是33.7亿,今年却变成了26.9亿,应该是数据库又把橙天嘉禾分出去了)。万达的票房同比增幅仅有6.7%,赶不上全国平均水平。大地更惨,票房同比少了0.35亿,降幅1.3%。如果加上橙天嘉禾的数据,大地还是增长的。横店稳打稳扎,以5.4%的增幅稳住了老三的位置。 CGV排名上升很快,从第7位一跃至第4位,但票房同比增幅仅5.9%,排名能取得这么大的进步,主要是同行衬托。星美跌去30%,金逸跌幅超过7%,中影影投原地踏步,CGV想不前进都难。 另一个值得注意的影投是百老汇,票房同比增幅高达15.8%,从第12名一举冲到第9位。前几年风生水起的耀莱今年表现欠佳,同比萎缩6.1%,屈居第10,保利万和则被挤出十强。 排名前6的影投公司:(排名前50影投公司详细名单见附件五)

从近3年的平均增幅看,十强中只有百老汇超过10%,高达22%。星美、金逸和中影影投三家票房萎缩,其中星美年均降幅达到15.2%,三年跌去了三分之一的票房,昔日巨头风光不再。当然也不是没有好消息,前五的公司中,除了中影影投外,都保持了年均5-10%的小幅增长。 前十名影投公司近三年票房对比如下所示:

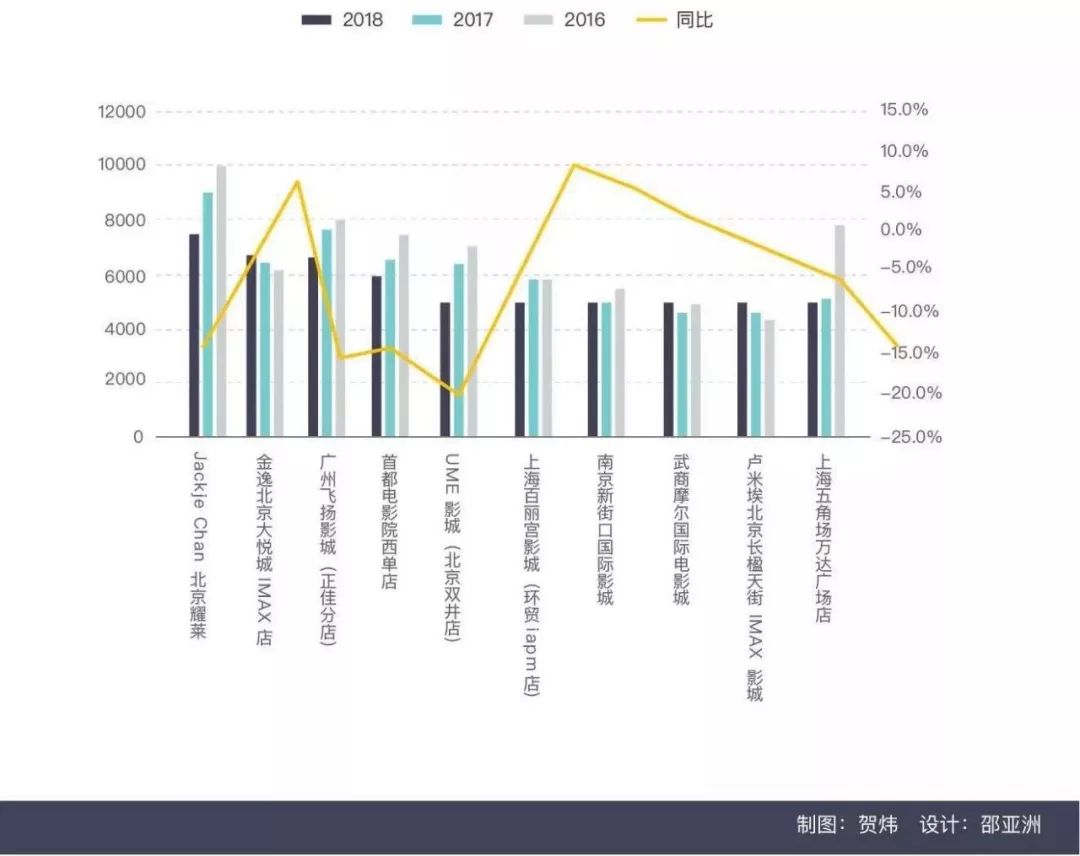

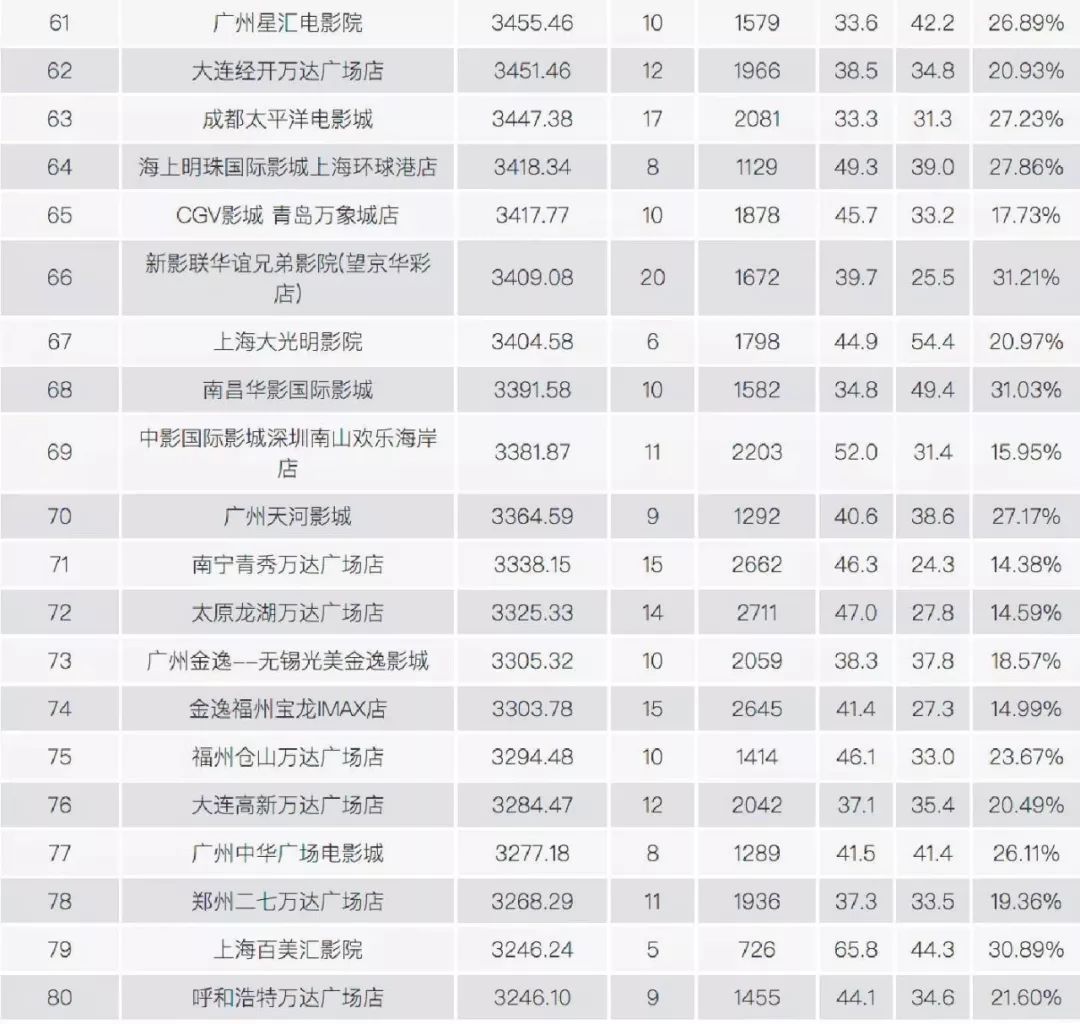

5+亿以上的大影投大多表现不佳,上影和卢米埃是百老汇以外同比增幅超过10%的公司,20家公司中有8家出现票房同比下降。这20家影投公司合计票房280.1亿,同比仅增长了2.4亿元,聊胜于无。 5亿内的中小影投中,上海星轶应该是表现最亮眼的,票房同比增幅达到110.3%,总票房也达到2.85亿。苏宁的表现也不错,虽然旗下的影院多为超小厅的非典型影院,但架不住数量多,今年票房也达到2亿,同比增幅78.4%。其他影投公司境况并不比大影投好。48家公司中有23家票房同比下降,合计票房87.6亿,同比仅增长3.8亿。 七、影院情况 单影院票房持续萎缩首先要说一个坏消息,2016年,我们失去了单店过亿影城;2017年,我们失去了单店过9000万影城;2018年,我们又失去了单店过8000万的影城。 北京耀莱,这个注定要写在中国电影史册上的名字,我们曾经见证它创造奇迹,现在也要见证英雄落寞,美人迟暮。不知道它明年是否能守得住7000万,请和我一起祝福。 今年票房5000万以上影院只剩下10家,同比减少5家。年票房4000万以上影城29家,同比减少17家。年票房3000万以上影城112家,同比减少45家。与此同时,票房300万以下影城4938家,占影院总数的47.2%,同比增加291家。票房100万以下影城2673家,占影院总数的25.5%,同比增加3家。这些低票房影院中没有剔除开业时间很短的影院,但整体数据的不乐观还是一目了然。 前十影院出现三副新面孔票房前十的影院变化很大,老牌劲旅金逸北京大悦城升到第2,南京新街口、武商摩尔和卢米埃北京长楹天街都是新面孔。除了武商、金逸和卢米埃三家影院票房同比微增外,其他十强影院票房均下跌。 5家影院票房同比下跌超过10%,UME北京双井跌幅最大,为19.1%,武商摩尔增幅最大,为10.3%。从近三年的平均增长率看,依然只有这三家同比提升,只是增幅最大的换成了卢米埃。 全国票房百强影院TOP6:(全国票房百强影院详细排名见附表六)

前十影院近三年票房对比如下图所示:

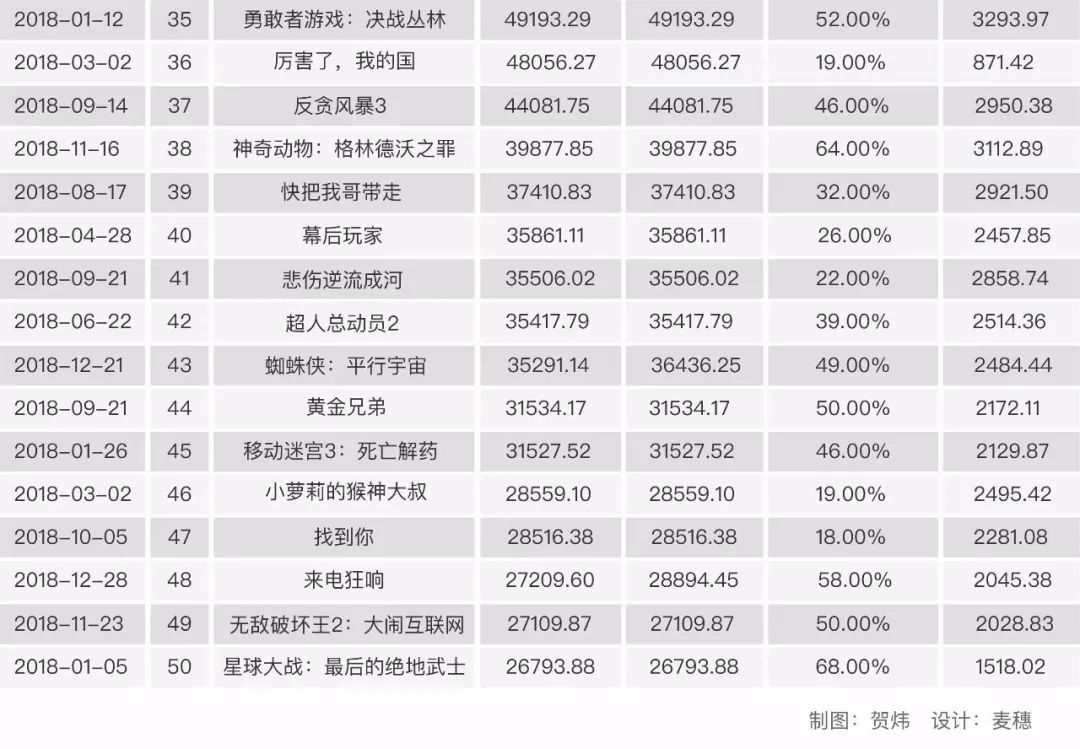

更不好的消息是,112家3000万以上的影城中有87家票房同比下跌,剩下的35家中有7家是2017年新开影城。当年的万年老二深圳嘉禾,因为各种风波,今年票房同比跌去40%,仅剩3672万。 昔日十强星美金源,同比跌幅28.1%,仅剩3736万。当然,也有些影城开业第二年票房就超过3000万,如北京金泉港、深圳壹方城和长宁来福士等,说明市场中还是有机会,只是比以前少了。 百强影院的票房门槛是3116.9万,同比下降240.4万。500强的门槛是1888.6万,同比下降 83.1万。在百强影院中有76家票房同比下降,意味着大部分老影城的日子都不怎么好过。 虽然美团王兴否认说过“2018年是过往十年中最差的一年,但可能是未来十年中最好的一年”,但从影院数据看,这几年影院的日子每况愈下,未来也很难乐观。 结语 纵观全年,今年的大盘虽然票房最终突破了600亿,但同比增幅过低才更值得关注。三年内两度跌破10%,说明未来大盘缓慢增长甚至掉头向下的概率变大了。笔者是乐观派,依然坚信国内市场能超过美国,并突破1000亿大关,但实现这一跨越的时间可能要从3-5年延长为5-10年。 第三方票补大幅减少 影院加强自有平台建设在第三方购票占比达到80%的今天,“第三方补贴政策”也许是“影片质量”之外对票房影响最大的因素之一。猫眼通过“价优”政策进一步挤压淘票票的份额。如今猫眼上市在即,淘票票无心恋战,第三方在做大市场蛋糕方面的动力越来越小。它们转为割羊毛时,影院就要想办法自救。小程序的推出给了影院对抗第三方的工具,不少影院已经开始加大自有渠道的推广力度,试图夺回深度观众,至于效果如何,还有待观察。 影院从购票服务费上找收入应该是今年第二个明显的变化,各售票系统供应商返还手续费终于成了趋势。此外,他们还陆续为影院开发了额外收取服务费的功能,让影院也能像第三方一样收取服务费。这一部分目前还存在争议,管理部门将如何认定,允许的额度是多少,需要进一步规范。 新政策喜忧参半电影划归宣传口后,官方沉寂了很长一段时间,最近陆续放出不少新政策,喜忧参半。喜的是主管部门再次释放出了做大做强中国电影的信息,并出台了一些优惠政策,消除了行内人士担忧的“去市场化倾向”。 忧的是政策还是鼓励终端建设,鼓励设备升级改造,并提出了“至2020年银幕数达到8万块”的具体目标。“向银幕数要增量”的政策,过去十年是正确的,但未来并不确定。数据和直觉告诉笔者,现在要开始管理存量,提高效率,扶持上游。 2019年票房总量不容乐观在去年的年报中,笔者预测2018年票房剔除服务费后可能在580亿左右,今年实际的表现比预期低了2.5%。如果一定要预测的话,2019年的票房可能会维持在2018年的水平,甚至小幅下降。主要因为以下四个方面: 银幕数的增长可能不能维持前几年的速度,2019年新增的银幕数可能会降到8000块以下。 影片的匮乏会成为票房增长最大的掣肘,明年国产片产量可能会下降。热门档期市场的爆发力明显减弱。第三方从市场助推者变成市场收割者,观影人次增长最重要的助推器没了,移动支付的红利也基本释放完毕,暂时看不到新的增长引擎。 无论怎样,新的一年来了,我们整装待发。 附件1:票房前50名影片名单

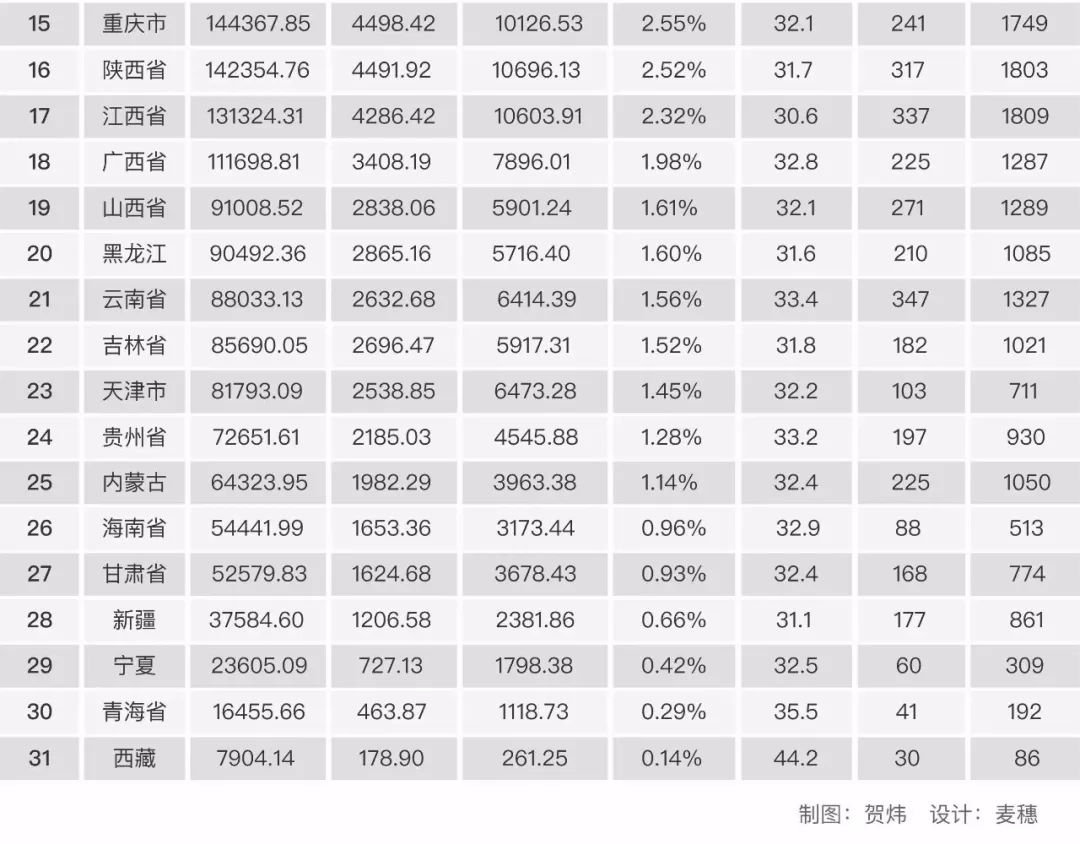

附件2:各省(市)影片票房排名

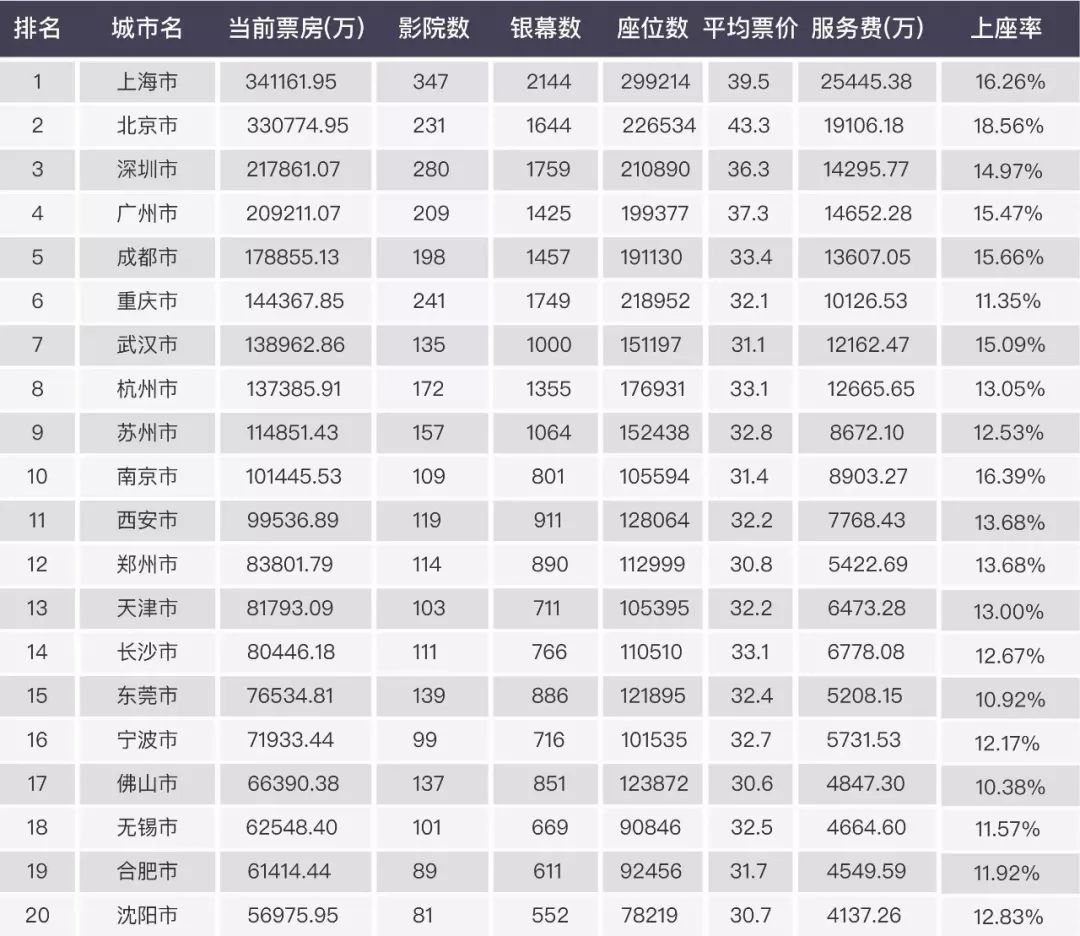

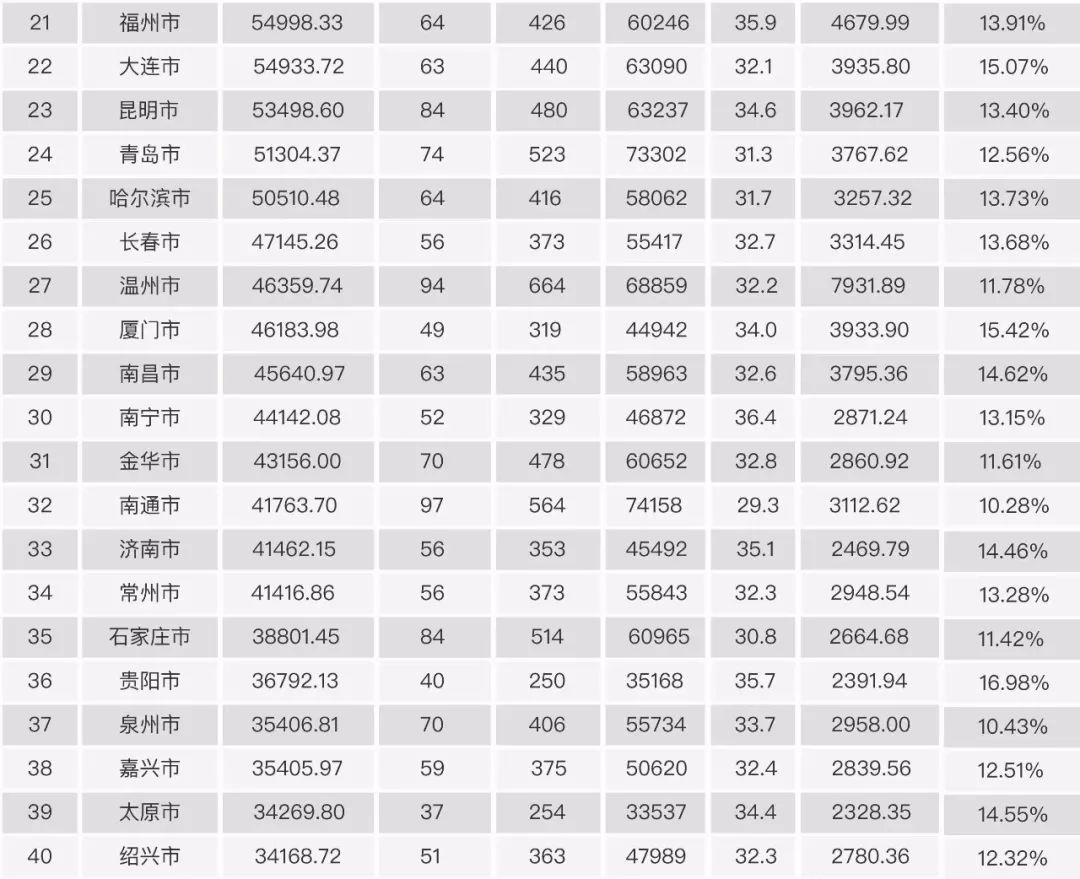

附件3:全国百强城市票房排名

附件4:各院线票房排行榜

附件5:前50名影投公司名单

附件6:全国票房百强影院

点击“阅读全文”,在微店上购买最新文创产品返回搜狐,查看更多 |

【本文地址】