| 知乎问题:友邦的保险怎么样?之二:医疗险口头续保承诺可信吗? | 您所在的位置:网站首页 › 中国友邦保险公司怎么样可靠吗知乎 › 知乎问题:友邦的保险怎么样?之二:医疗险口头续保承诺可信吗? |

知乎问题:友邦的保险怎么样?之二:医疗险口头续保承诺可信吗?

|

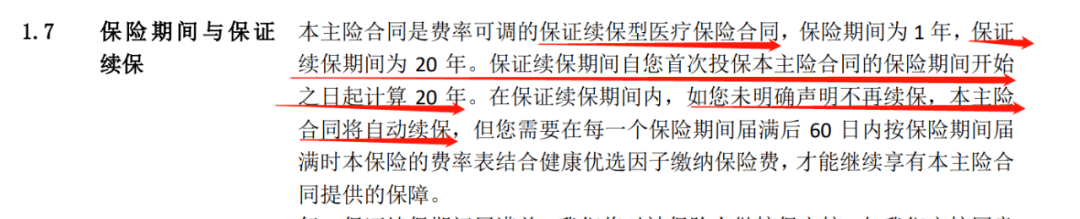

目录: 01 友邦的重疾险为什么比别的贵? 02 医疗险的口头续保承诺可信吗? 03 小公司出问题会影响我的利益吗? 04 有什么推荐的靠谱保险吗? 全文分为4篇文章发布,本文为第2篇 02 医疗险的口头续保承诺可信吗?讲两个故事,看口头承诺可信吗? 第一个故事是关于友邦是否“在历史上从未抛弃客户”。 1936年,上海人张近德在友邦驻上海的机构买了一份保险,一直按时缴费。但后来日军侵华战争爆发,国内局势不稳,1942年友邦在未通知投保人的情况下,突然消失了。张先生交了6年保费,突然不知道找谁交费和理赔了。 直到1980年,终于联系上了香港的友邦保险,但被告知因未按时缴纳保费,保单已失效。 后来友邦打着重回大陆的旗号1992年重新在上海开张,这时候张先生已经去世了,他儿子带着保单找到了友邦上海公司,被告知,欠债的旧友邦已经不存在了,现在是新友邦,不予理赔。 拒赔后事件迅速发酵,号称百年友邦,起源于中国,又不理赔当年的保单,这引起上海乃至中国老百姓强烈不满,最后经过法院判决,友邦才对这张保单进行理赔。第二个故事是关于条款作数还是口头承诺作数。 张先生交了6年保费,突然不知道找谁交费和理赔了6位深圳人起诉友邦,要求解除合同并退还保费。他们研究了自己的保险合同后,认为友邦的重疾险在诊断方法和治疗方法上有很多的限制,比如对于癌症理赔,“任何组织涂片检查和穿刺活检结果不作为病理依据”,这种检查方法排除了现在发病率比较高的癌症。 最终友邦和6位客户达成庭下调解,解除合同并全额退还保费。这两个故事中,有一个关键点,就是“合同条款”,没有合同,张近德和他儿子凭口头找友邦更没可能拿到理赔款;合同条款怎么规定,才是6位深圳投保人最关心的问题,而友邦最终结束这个纠纷,也不是靠“口头承诺”,而是靠退保退费。 现在市面上99%的医疗险还都是像友邦的智选康惠一样的不保证续保的短期险,交一年保一年,有极少数能保证续保6年、15年或20年的产品,比如平安的e生保有保证续保6年和20年的版本。 保证续保的自然是最好的,不保证续保的短期险在条款上也有差距。 ▌1、保证续保若干年 比如平安e生保(6年保证续保版、20年保证续保版),在6年或20年保证续保期间内,不因被保险人身体情况发生变化而拒绝续保,也不因产品停售而拒绝续保。

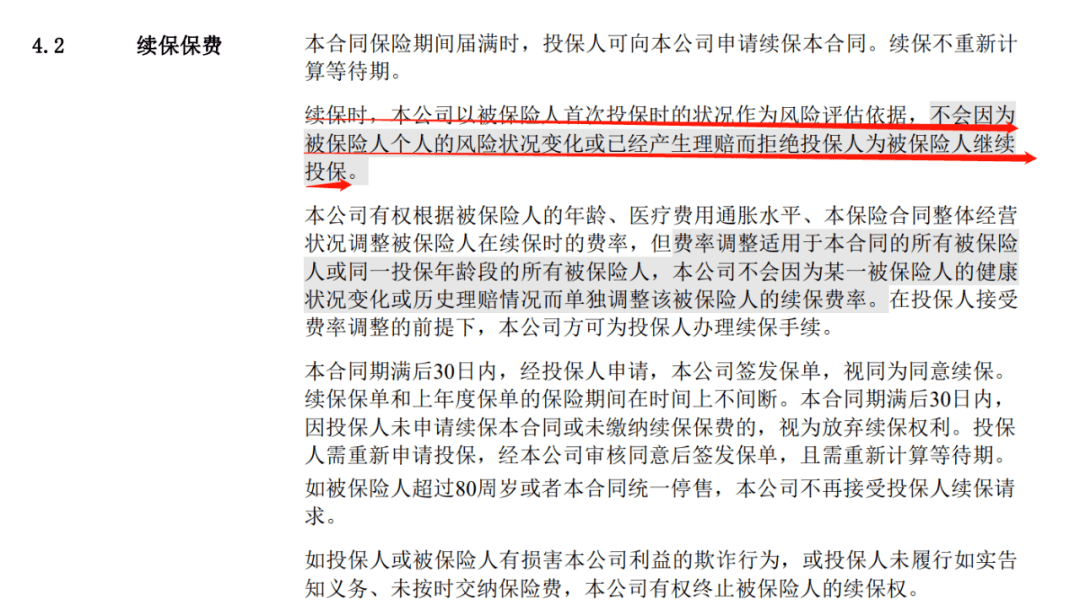

▲截取自e生保长期医疗续保条款 ▌2、不保证续保,但不会因为健康状况变化而拒绝续保 比如众安的尊享e生、复星联合的乐健一生等。

▲截取自乐健一生医疗险条款 虽然不保证续保,产品停售就不能再续保了,但不会因被保险人身体情况发生变化而拒绝续保。 ▌3、不保证续保,续保需保险公司审核同意 比如友邦的智选康惠医疗险,或同方全球的御护一生医疗险。

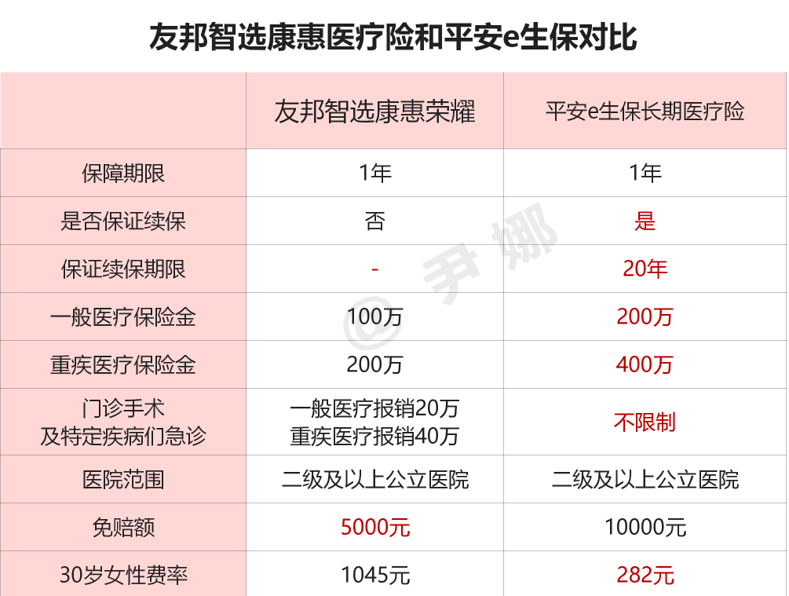

▲截取自友邦智选康惠医疗险条款 不保证续保,产品停售就不再接受续保,每次续保都需要保险公司审核同意,这是条款规定。 至于实务中如何,各家保司都宣传没有发生抛弃客户的情况,但是否能让你很踏实,就不好说了,反正在条款上它的确保留了这种权利。 我始终认为,如果是真爱,应该不介意领个结婚证的,口头说我爱你,但不肯领证的男人,过不过的下去还是看自己接受度。 如果身体情况允许,我会建议客户尽量配置保证续保的产品,或是在条款里明确说明「不会因被保险人身体情况发生变化而拒绝续保」的产品。 至于友邦的智选康惠这样的医疗险,虽然据说“历史上从未抛弃客户”,这是谁给的承诺,数十年后如何保证兑现? 如果客户身体情况确实不够好,只能买这类的医疗险产品(可以线下人工核保,并且标准略宽松些),那么能买上的就算是最好的。 从续保条款上来说,友邦的智选康惠就是一款普普通通,甚至有点落后的产品。那些续保条款更好的,比如保证续保20年的平安e生保会不会更贵呢?并没有,反而价格只有友邦智选康惠的30%。

你买的医疗险属于哪种类型? End

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】