| 热点 | 您所在的位置:网站首页 › 个人所得税网页版上怎么申报的 › 热点 |

热点

|

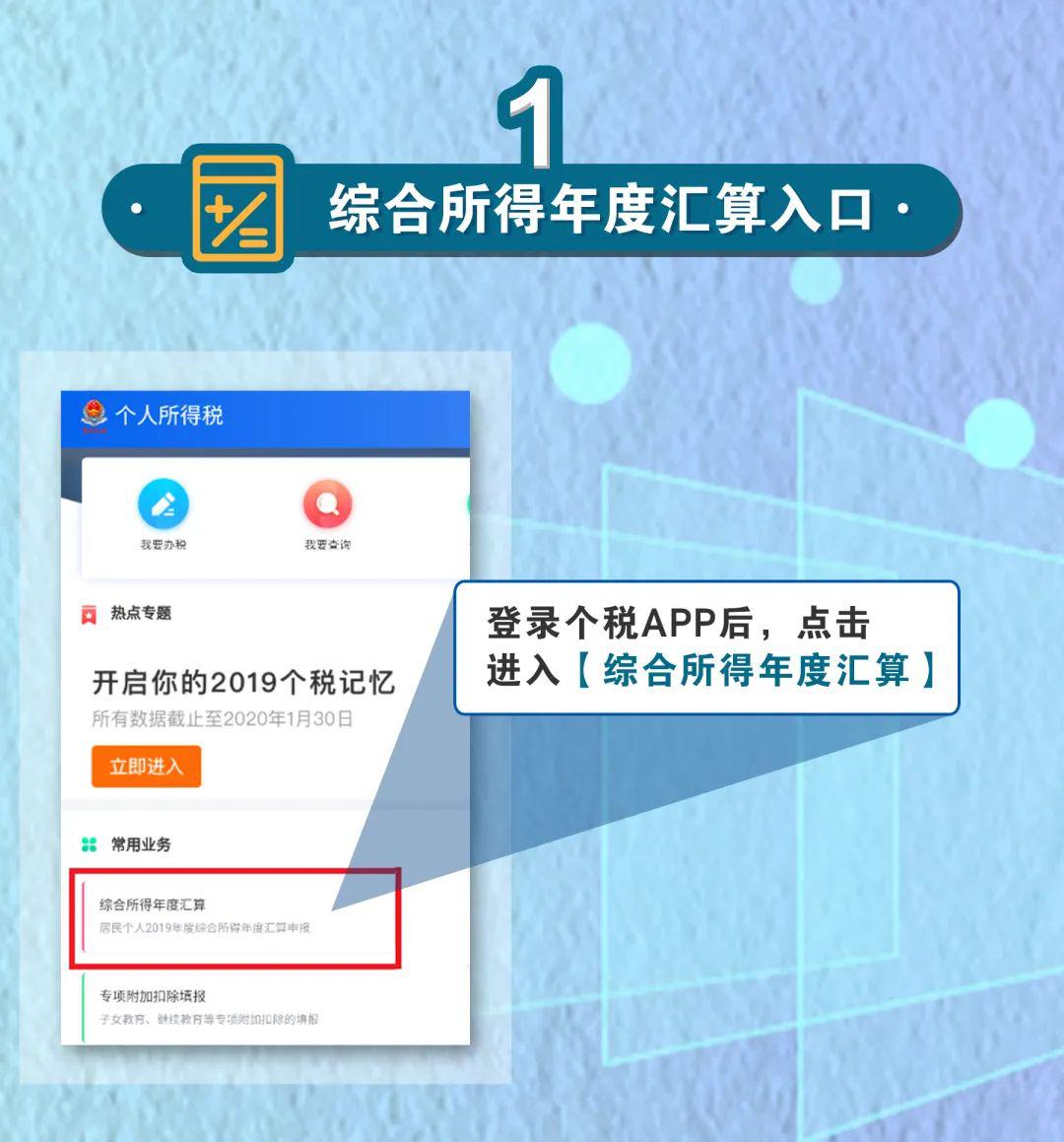

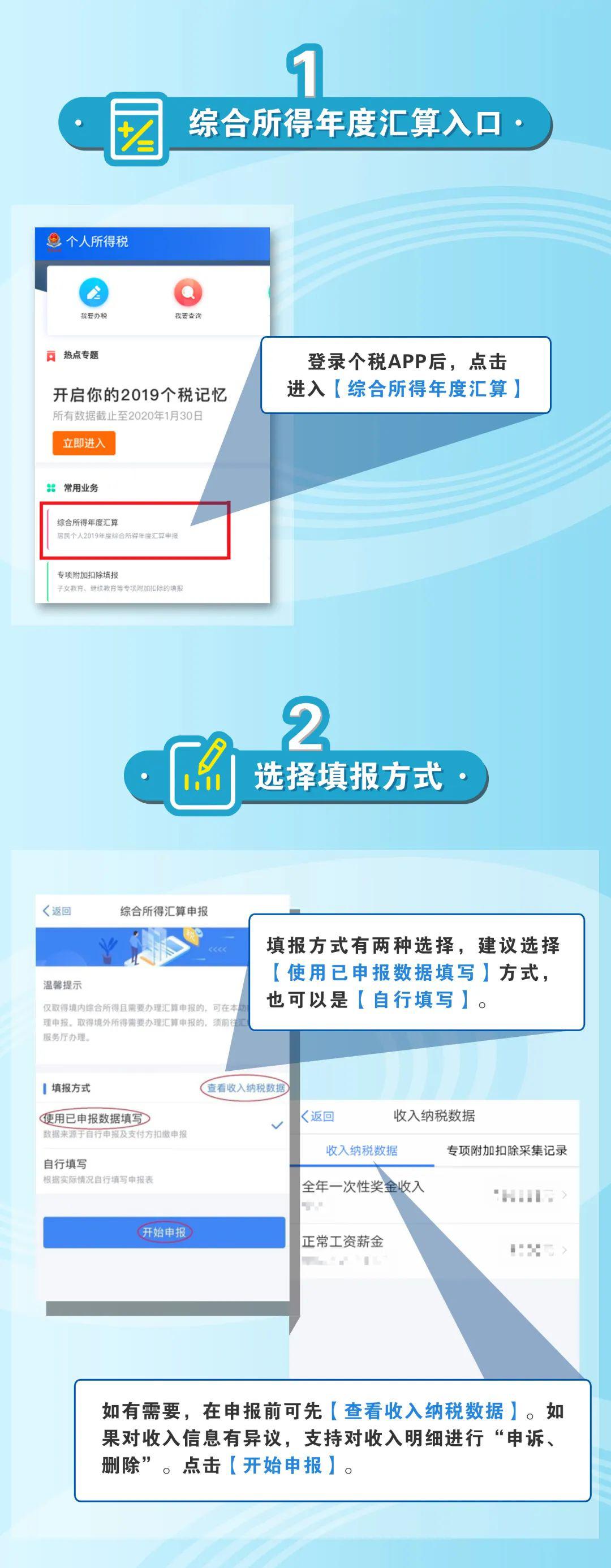

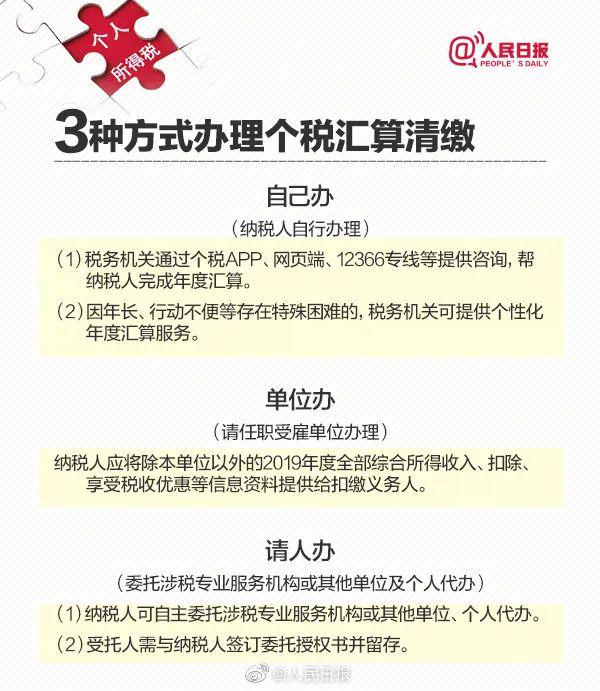

个税汇算清缴共有网络申报、集中申报、委托申报、邮寄申报、办税服务大厅五种方式,每一种申报方式具体该如何操作、分别适用于什么情况,下面一起来看看吧。 01 个税汇算清缴前需要完成这些准备工作, 请转发给公司员工 个人所得税综合所得汇算清缴事前需完成以上准备。 02 个税APP自行申报流程 个税APP自行申报有两种方式,大家可以根据自己的实际情况,选择申报方式: 1.简易申报:适合2019年度取得的综合收入额没超6万,且已预缴税款,需要申请退税的员工。(办理时间:3月1日至5月31日) 2.标准申报:2019年度综合所得年收入额超过6万的,需要通过标准申报方式办理年度汇算。(办理时间:3月1日至6月30日) 注意:居民个人取得境外所得的,需要到办税服务厅办理。 具体操作步骤如下:

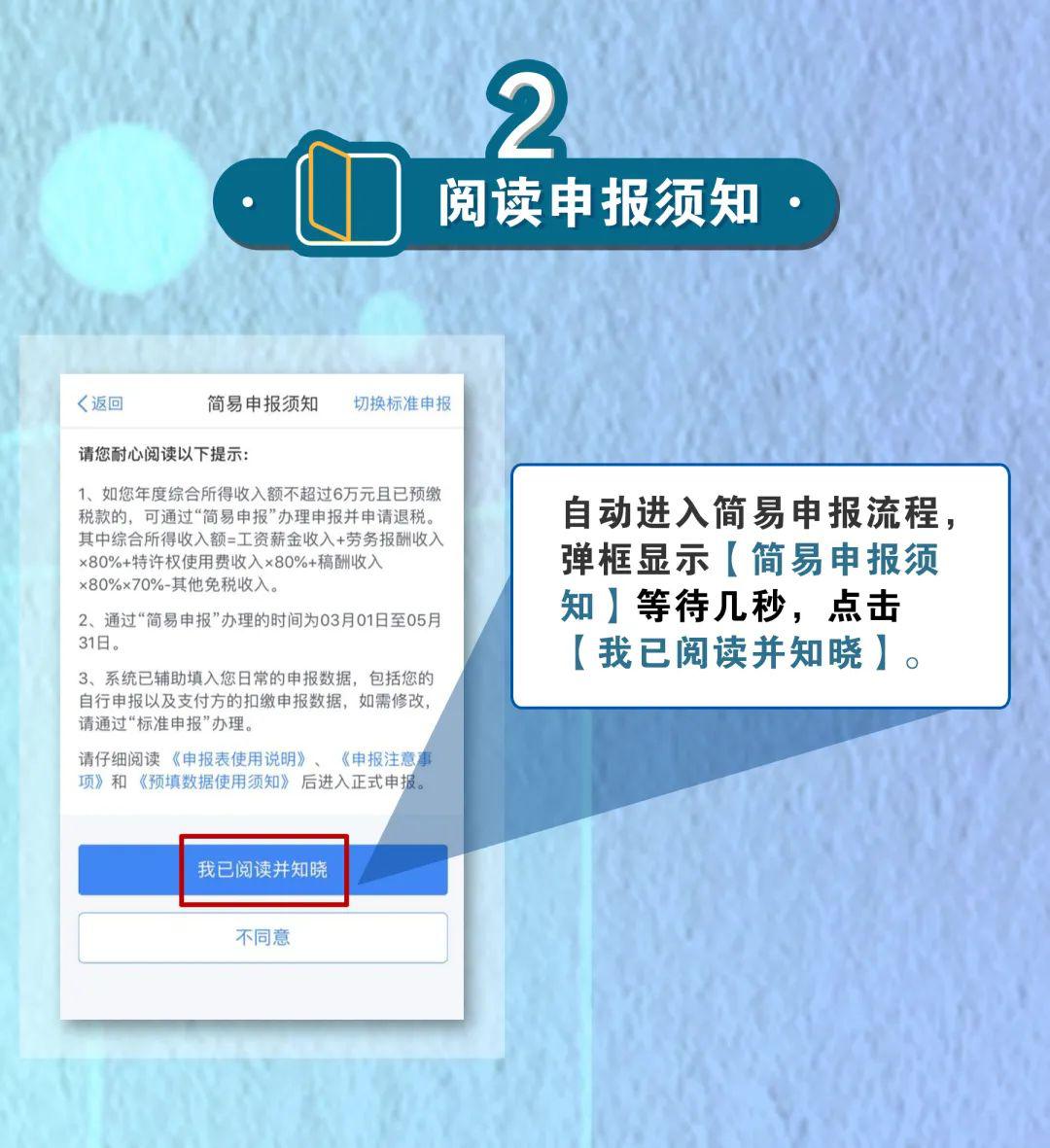

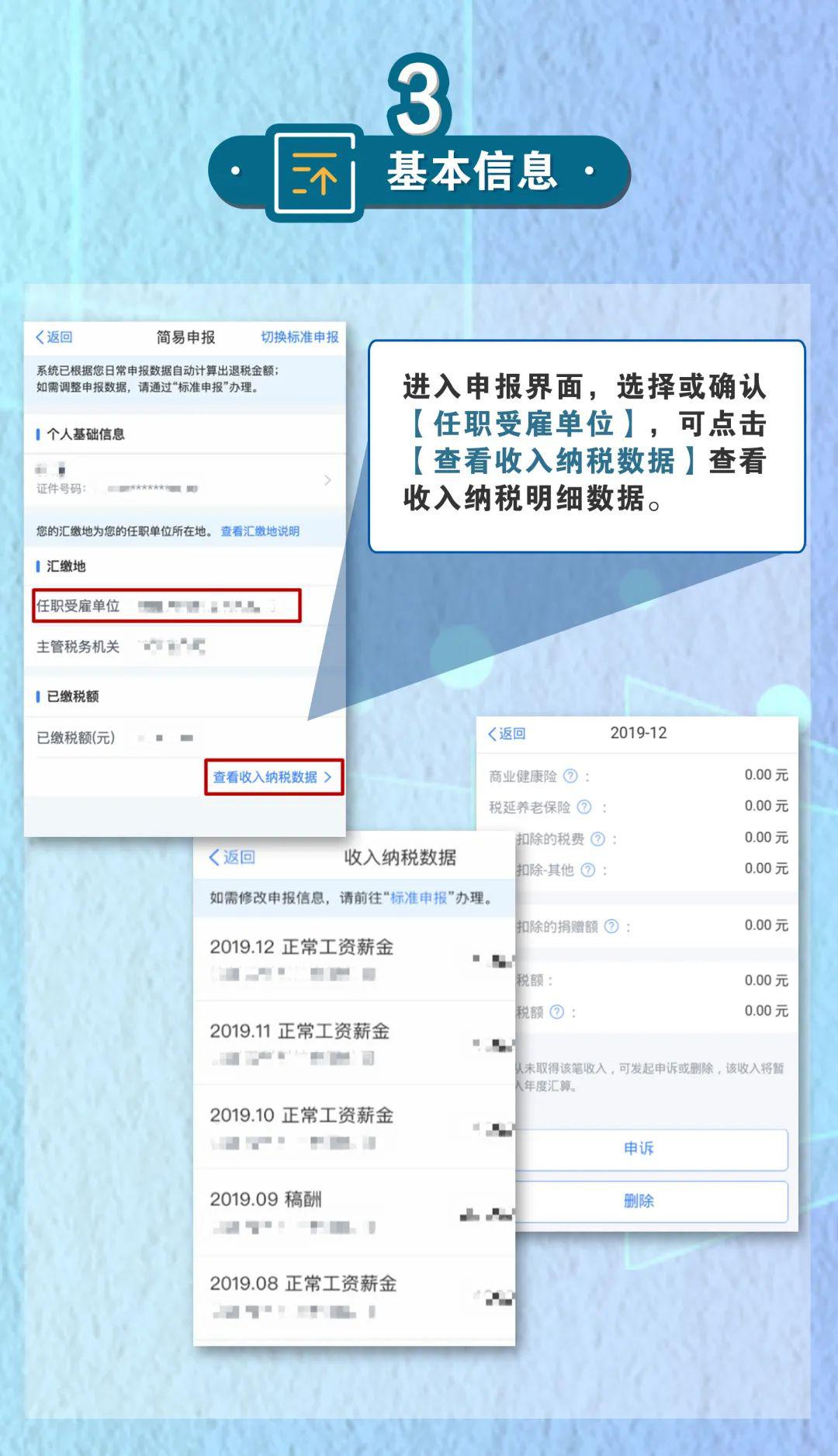

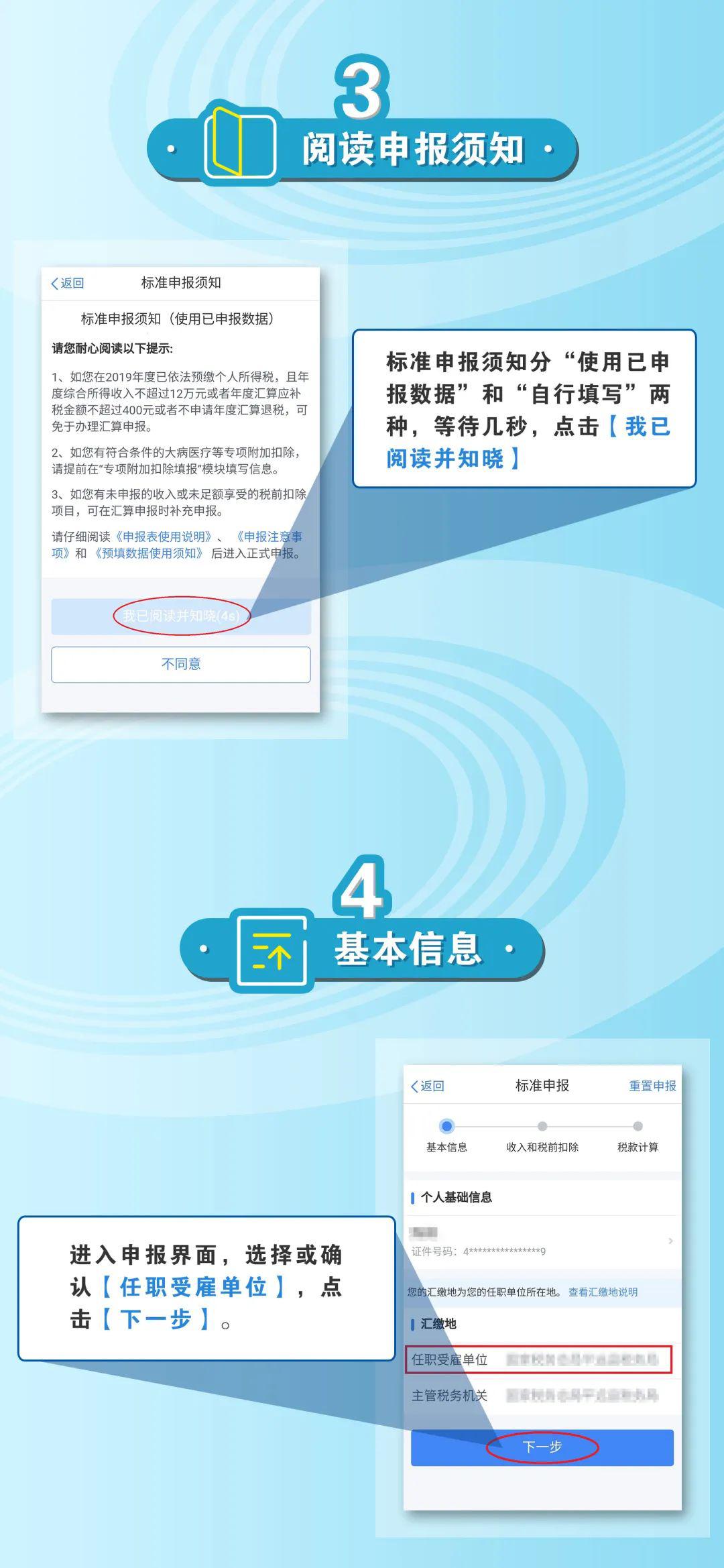

温馨提示:请上下滑动图片查阅具体操作。 简易申报篇

标准申报篇

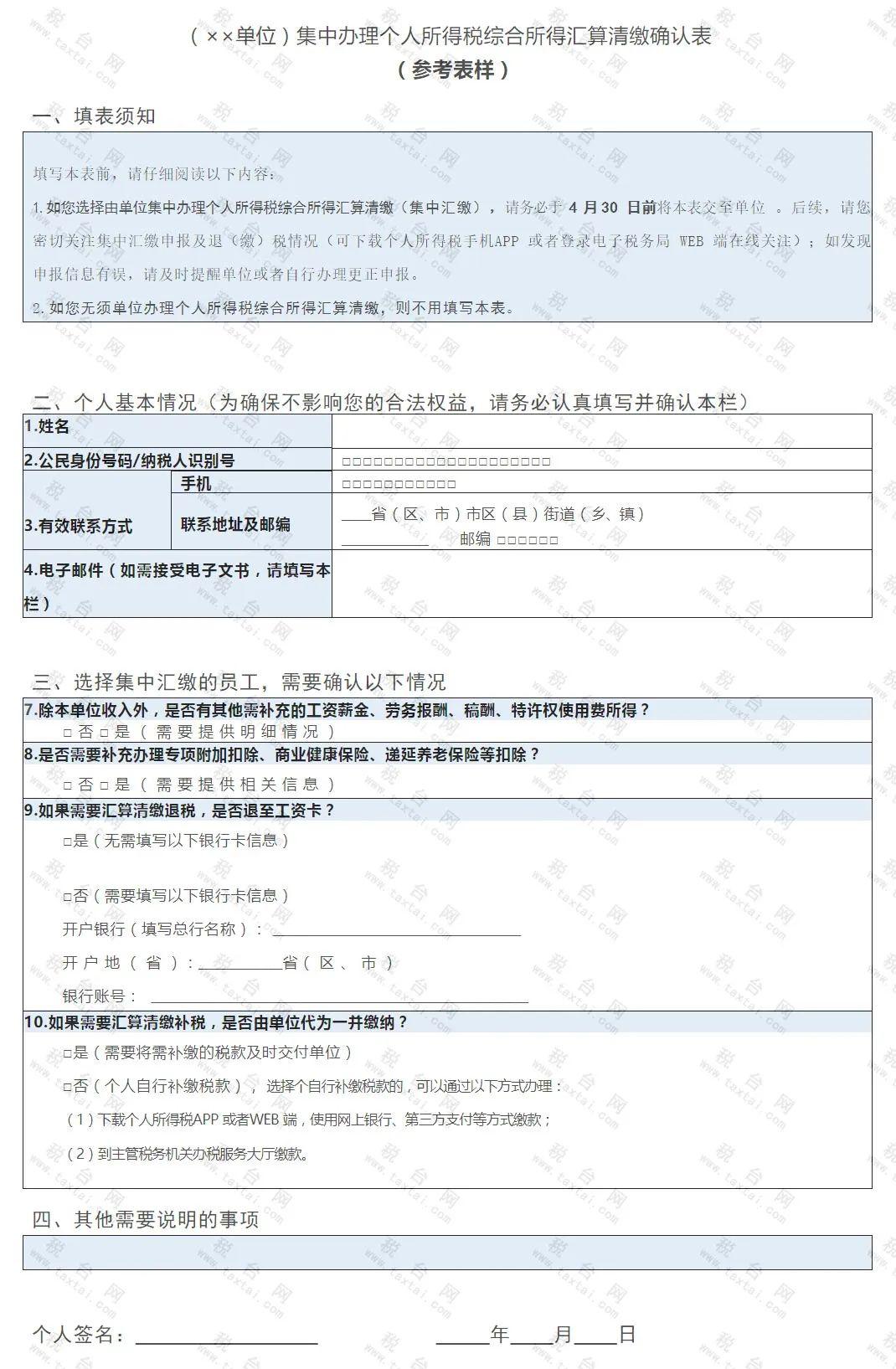

03 单位集中申报,4月30日前, 必须督促员工完成这件事 集中办理汇缴不支持逾期办理。若选择由单位集中办理个税汇算清缴,个人需在4月30日前将汇算清缴确认表填写好并交至单位。

单位集中办理流程如下(以江苏为例,全国通用): 一、登录自然电子税务局WEB端 1.纳税人登录江苏省税务局网站首页--点击自然人税收管理系统模块,如下图示:

2.点击自然人税收管理系统模块,进入如下界面: 注意:选择由本单位集中申报的自然人,由本单位的财务负责人使用自己的个税所得税APP扫码登录自然人电子税务局WEB端,如下图:

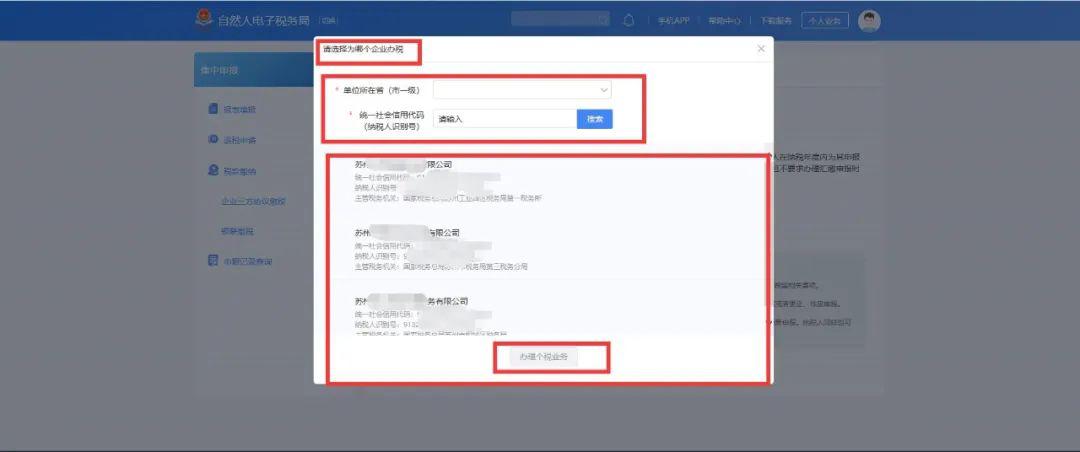

3.点击单位办税,进入如下界面: 选择对应汇缴的单位,可以输入该单位省和市和税号来搜索; 若您所使用的个税APP扫码人员是公司的法定代表人或财务负责人的,则下面会直接显示对应企业的名称和税号,您点击选择即可,然后点击“办理个税业务按钮”

注意事项:集中办理汇缴不支持逾期办理。扣缴义务人为纳税人办理汇算清缴,应在6月30日前代为填报相关表单以及办理后续的补退税等相关事项。 扣缴义务人集中办理综合所得汇算清缴的前提是纳税人尚未办理年度申报,纳税人已自行申报的,扣缴单位不得再进行申报或者更正、作废申报。 纳税人如果已要求扣缴义务人为其集中办理综合所得汇算清缴,同样也可以自行申报或者作废扣缴义务人集中申报记录后重新申报。纳税人同样也可以自行发起汇算清缴申报后的补退税,但已在补退税流程中除外。 点击立即申报进入如下界面:

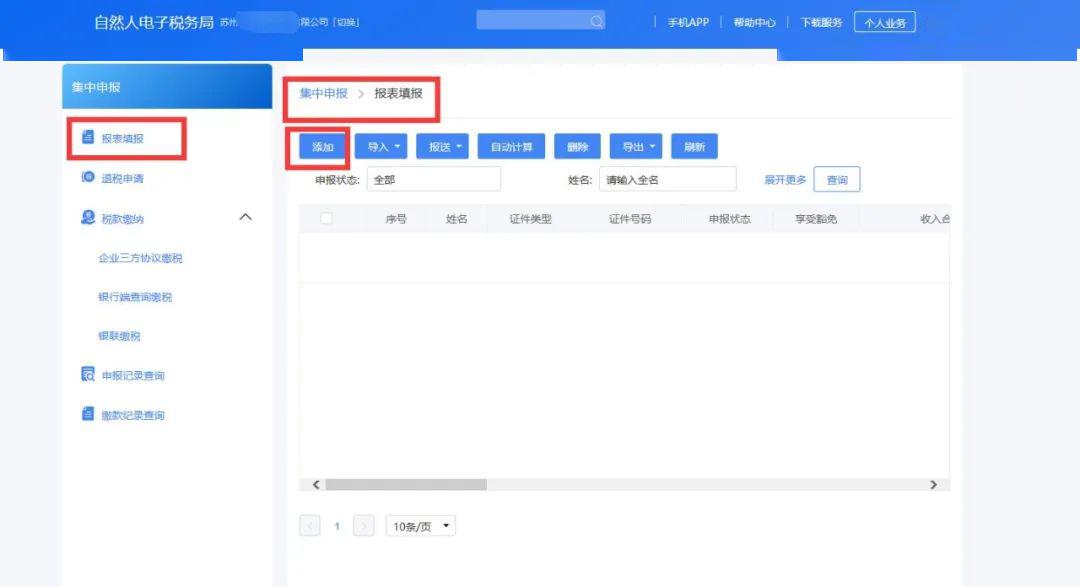

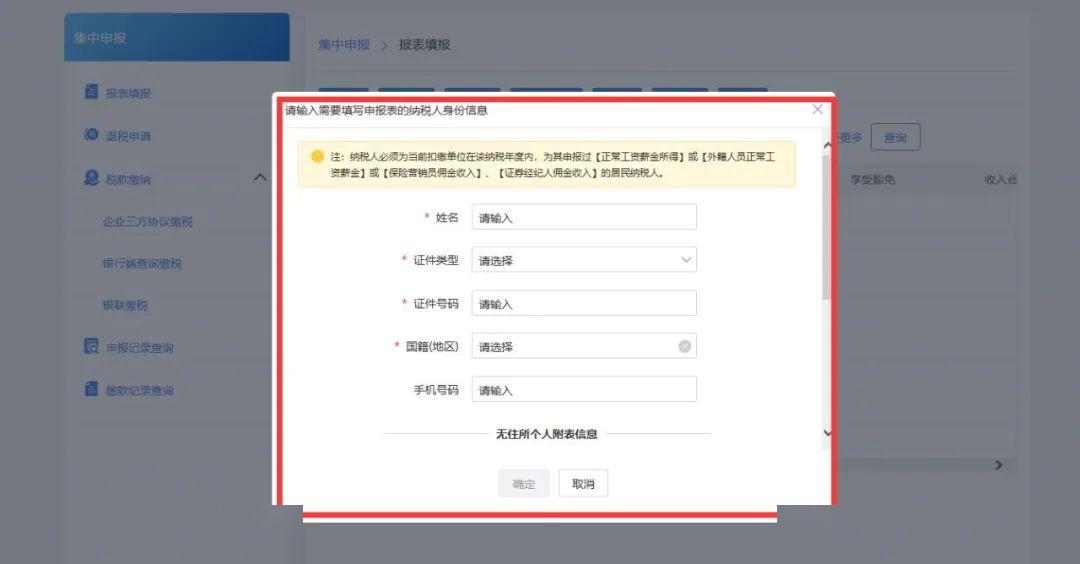

点击添加按钮,添加需要办理综合所得汇缴的职工员名单,录入姓名、证件类型、证件号码、国籍、手机号,点击确认按钮。

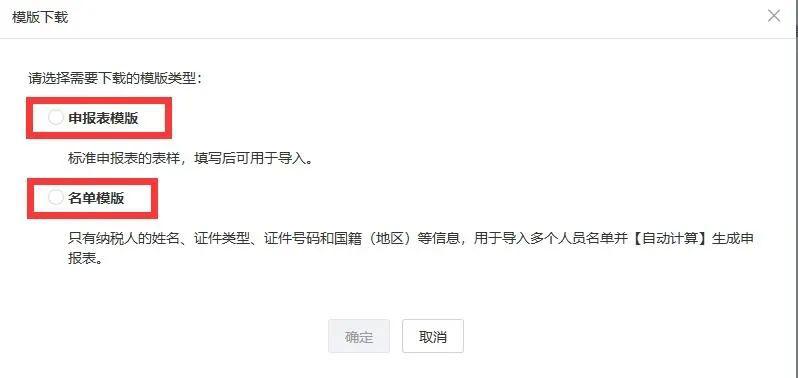

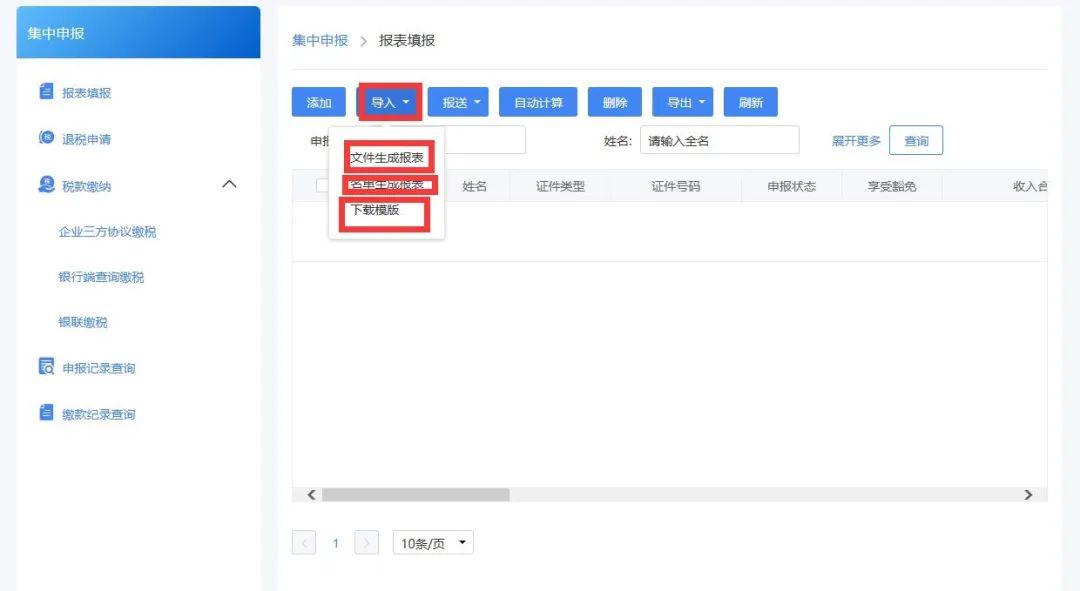

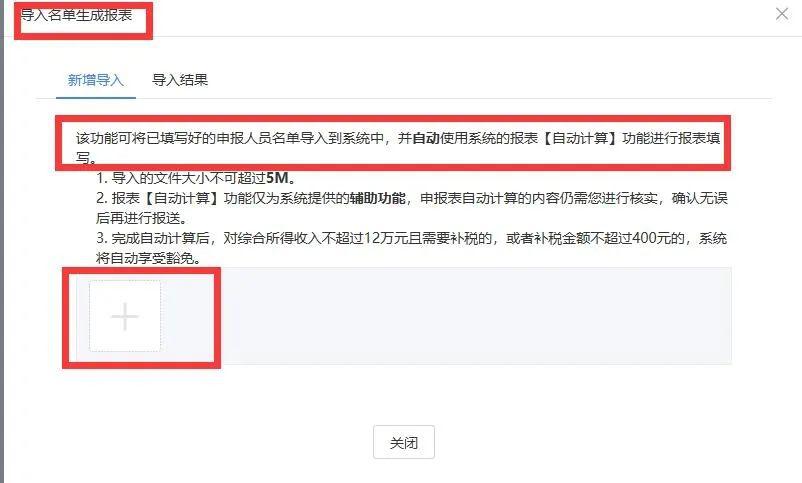

对应需要办理汇缴的职工人员多的单位,可以点击导入按钮喔。 导入按钮下面有2种模板(分别对应下面的:文件生成报表和名单生成报表)

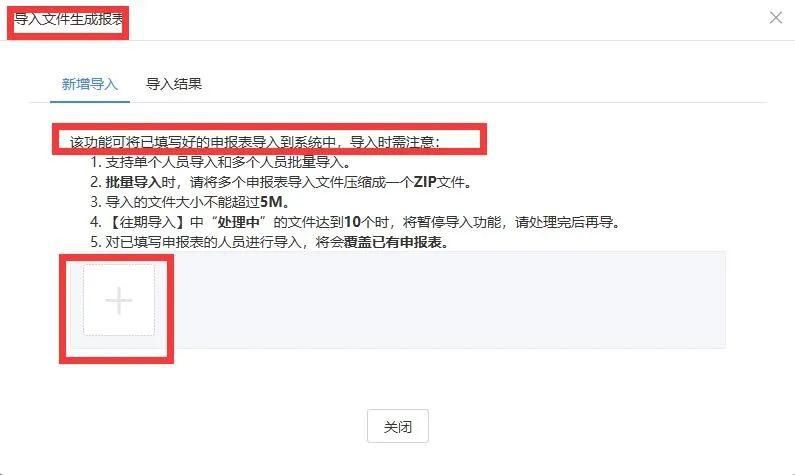

文件生成报表(此功能可以把已经填好的申报表导入)

名单生成报表(此功能是可以把申报人员名单导入)

添加汇缴人员信息或者导入申报表后,会提示申报表自动计算,当然我们肯定是选择需要自动计算的。

点击需要自动计算按钮,进入:报表填写模块,如下图:

上述信息核对并填写完毕后,点击右下角的保存按钮即可。显示需要退税的,则需要填写银行卡号和开户银行名称及开户银行省份。 4.退税申请 单位按照上述集中申报的申报表填写保存后,就可以知道是否可以退税,显示可以退税的,需要填写退税申请表。

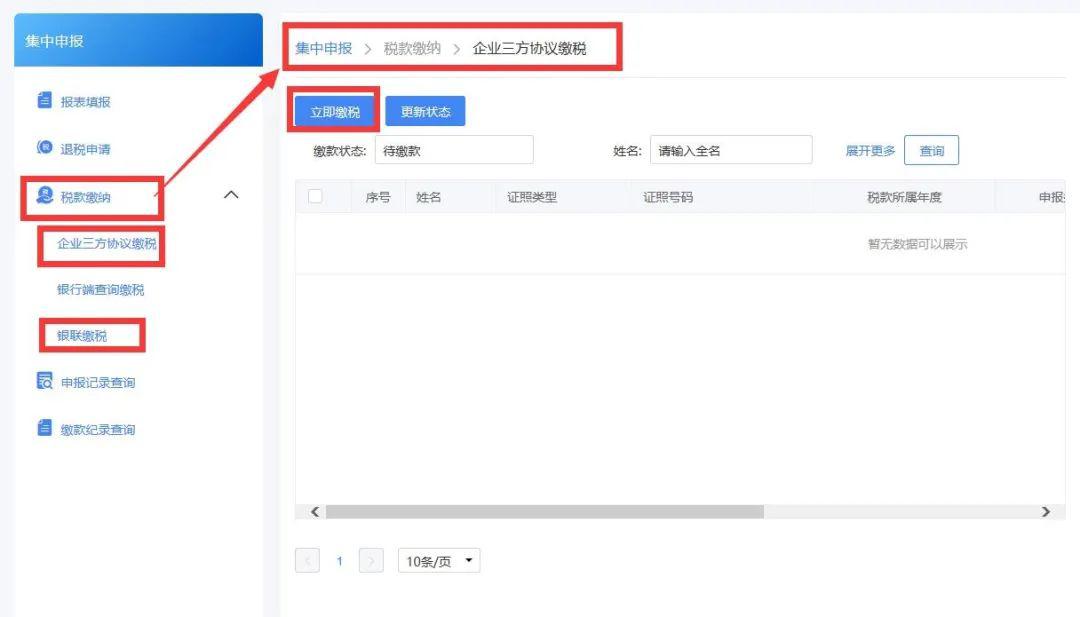

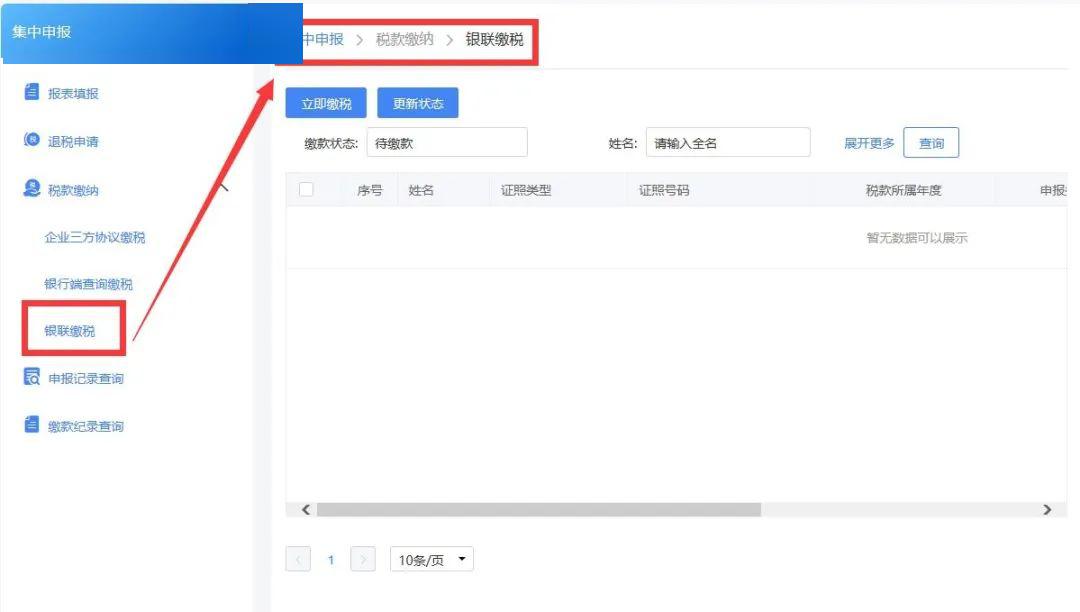

选中申请的记录,点击提交申请即可。 5.税款缴纳 汇缴需要补缴税款的,点击左侧税款缴纳按钮,可以选择企业三方协议缴款,也可以选择银联缴税。

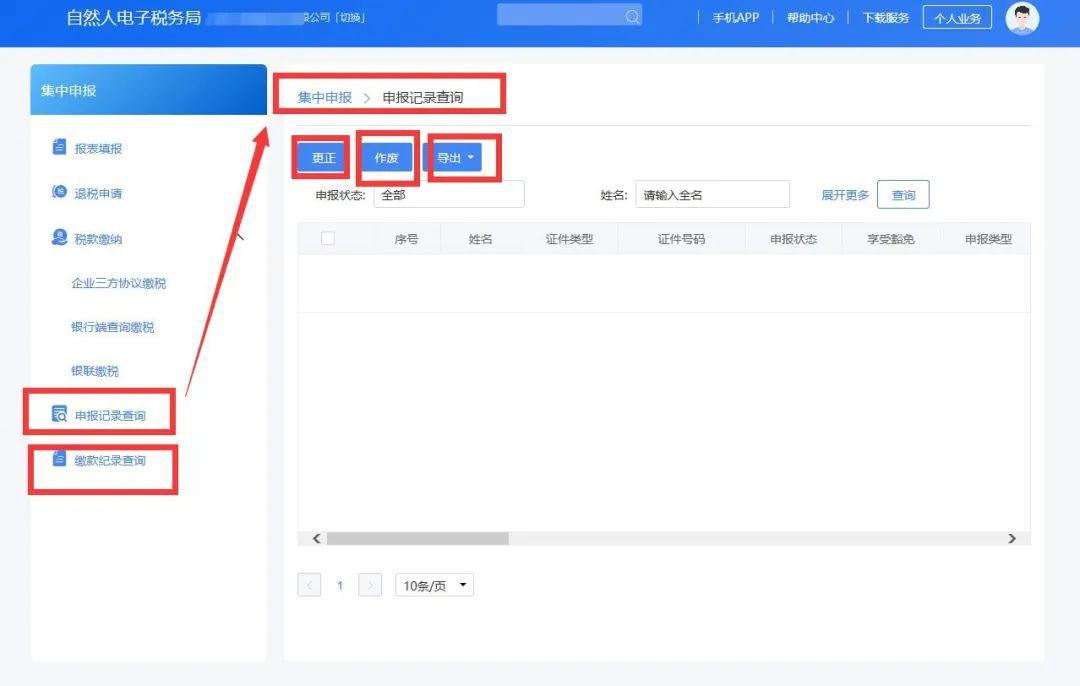

6.申报记录查询和缴款记录查询 单位集中申报成功后,可以查询申报记录,也可以对申报记录进行更正、作废操作。 但是需要注意的是: (1)扣缴义务人集中办理综合所得汇算清缴的前提是:纳税人尚未办理年度申报,纳税人已自行申报的,扣缴单位不得再进行申报或者更正、作废申报。 也就是说:职工自己已经做过了年度汇缴的,单位不得再进行集中申报或者更正、作废操作喔! (2)纳税人如果已要求扣缴义务人为其集中办理综合所得汇算清缴,同样也可以自行申报或者作废扣缴义务人集中申报记录后重新申报。纳税人同样也可以自行发起汇算清缴申报后的补退税,但已在补退税流程中除外。

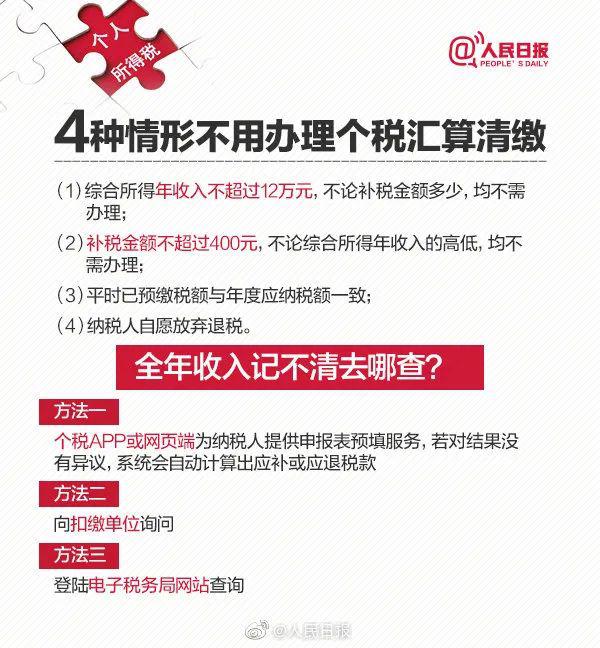

以上是2019年度居民个人综合所得个人所得汇缴单位集中申报操作流程。 这4情形无需办理汇缴

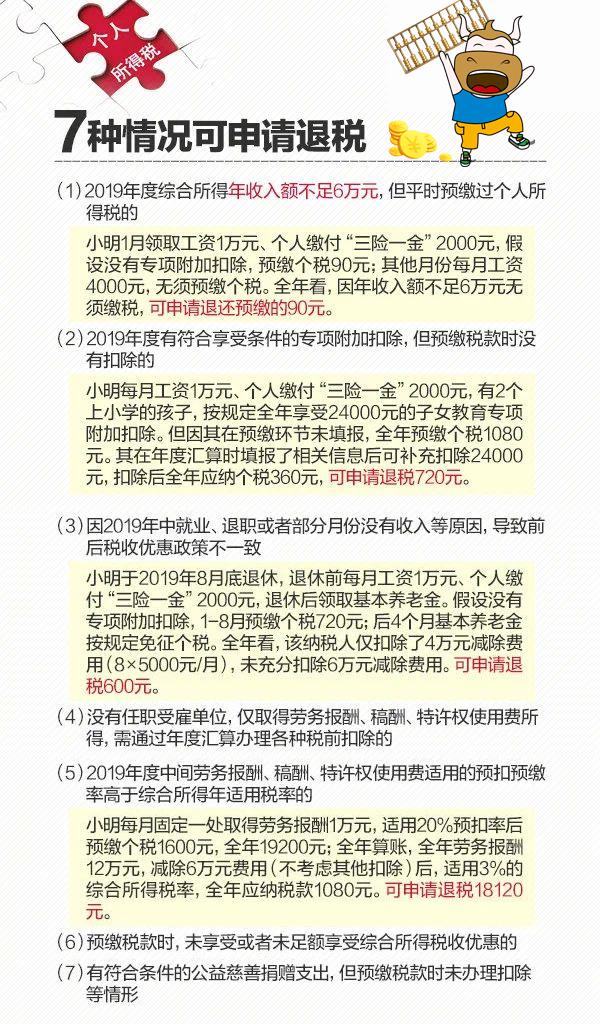

这7种情况可申请退税 这1种情况需要补税

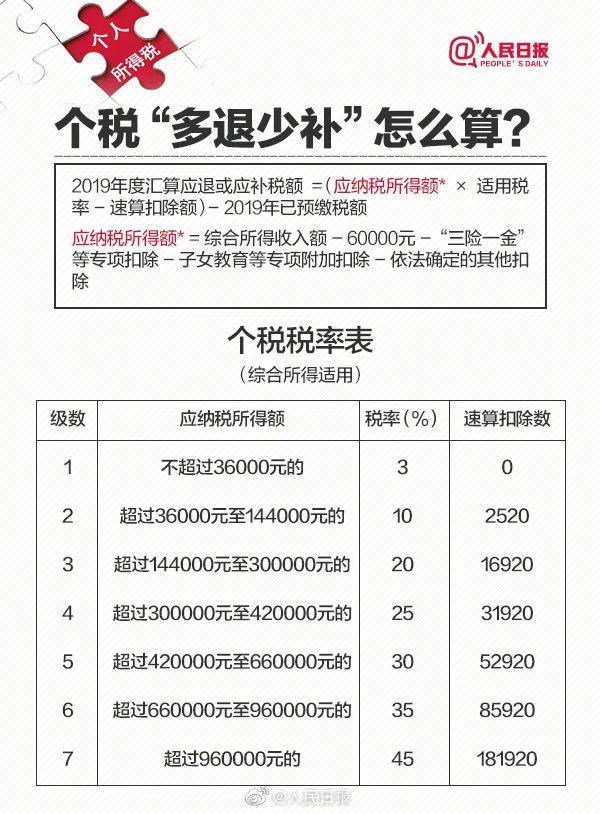

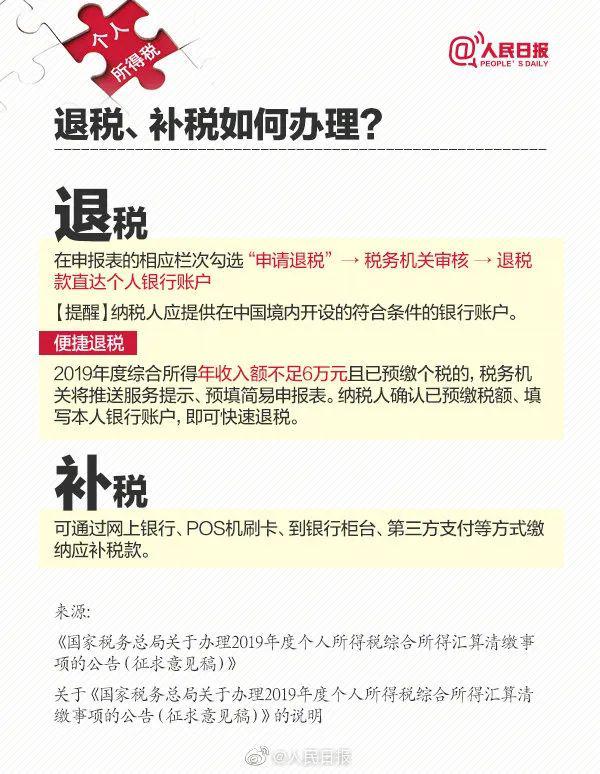

退税补税如何办理?

来源:国家税务总局、北京税务、江苏税务、人民日报、财务第一教室、税台返回搜狐,查看更多 |

【本文地址】