| 一文看懂:单位如何计算应扣缴的员工个税? | 您所在的位置:网站首页 › 个人所得税怎么算的 › 一文看懂:单位如何计算应扣缴的员工个税? |

一文看懂:单位如何计算应扣缴的员工个税?

|

二、工资薪金如何计算预扣预缴的个税?

对多数纳税人而言,工资薪金还是所得的“大头”。为避免纳税人在汇算清缴时补税或退税的麻烦,56号公告和61号公告对工资薪金采用“累计预扣法”计算预扣税款,并按月办理扣缴申报。累计预扣法的好处在于:越到年底,缴纳的税款越逼近全年应纳税额,如果12月份的税额缴纳后,已经把全年的税款都缴了,纳税人就不用再汇算清缴。 (一)“累计预扣法”的计算方法 • 第一步:计算累计应纳税所得 累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除 所谓的“累计”,是指截至扣缴义务发生的月份,纳税人在本单位自1月份(或入职的月份)到当前月份,累加计算的工资、薪金收入、免税收入、减除费用、专项扣除、专项附加扣除、其他扣除。对多数人而言,可能没有免税收入、其他扣除项目。 各项目具体含义介绍如下: 累计免税收入,纳税人当年截至本月份累加计算的免税收入。所谓免税收入,就是免征所得税的收入,比如稿酬所得减按收入的70%计算,稿酬收入的30%,就是免税收入。 累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数。 累计专项扣除,是指纳税人当年截至本月允许扣除的“三险一金”的累计金额。 累计专项附加扣除,是指纳税人当年截至本月,可以扣除的子女教育、赡养老人、住房贷款利息或住房租金、继续教育扣除的累计金额。需要特别指出的是,大病医疗由纳税人在年度汇算时办理,单位不用扣缴。 累计依法确定的其他扣除,是指截至当前月份,允许扣除的年金(企业年金、职业年金)、商业健康保险、税延养老保险等。 •第二步:计算应预扣预缴税款 本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

如果本期预扣预缴税额出现负数怎么办?余额为负值时,暂不退税。纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。 (二)“累计预扣法”的举例说明 某人2019年1月工资薪金所得月收入40000元,个人负担三险一金6000元,每月专项附加扣除3000元,扣缴义务人在2019年1月支付工资薪金时,应预扣个人所得税多少元? 累计预扣预缴应纳税所得额=40000-5000-6000-3000=26000元 查找个人所得税预扣率表,适用3%预扣率,速算扣除数0 1月应预扣预缴税额=26000×3%=780元 假定2月份的情况与1月份相同,2月份如何计算应预扣预缴的个税? 1-2月累计预扣预缴应纳税所得额 =80000-10000-12000-6000=52000元 查找个人所得税预扣率表,适用10%预扣率,速算扣除数2520元。 1-2月累计应预扣预缴税额=52000×10%-2520=2680元 2月应预扣预缴税额=2680-780=1900元 以后月份比照计算。 如果员工年度中间某个月份,比如2019年5月入职,其入职前的收入和纳税情况,新公司不知道,怎么办?新公司只按入职后的时间,计算收入、扣除项目、应税所得。年度结束后,纳税人自己汇算清缴时,再计算全年的应纳税额。 三、劳务报酬、稿酬、特许权使用费如何计算预扣预缴的个税? 扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得时,与工资薪金不同,不是累加计算,而是按次或者按月预扣预缴税款。劳务报酬所得、稿酬所得、特许权使用费所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。 • 第一步:计算应纳税所得 预扣预缴应纳税所得=应税收入-扣除费用 稿酬的应税收入按照全部稿酬的70%计算。 扣除费用,预扣预缴税款时,每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按收入的20%计算。 • 第二步:计算应预扣预缴税额 应预扣预缴税额的计算,劳务报酬与稿酬、特许权使用费的计算方法不同。 1.劳务报酬 应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数

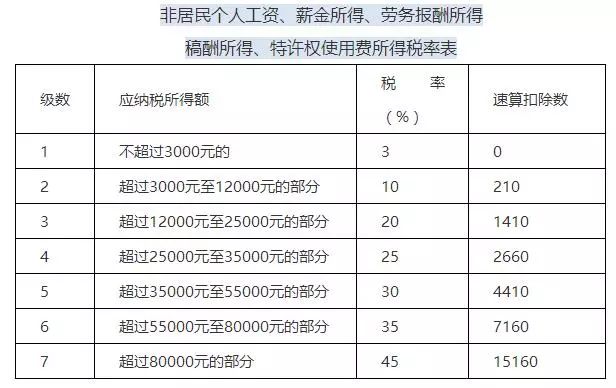

2.稿酬、特许权使用费 应预扣预缴税额=预扣预缴应纳税所得额×20% 四、综合所得的年度汇算清缴 工薪薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得属于综合所得,年度纳税,如果预扣预缴的税额高于或少于应纳税额,应在次年的3月1日至6月30日办理汇算清缴,税款多退少补。 五、单位向非居民个人支付综合所得时如何扣税? 上面所介绍的预扣预缴方法及汇算清缴,都是针对居民个人的。如果单位向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得时,如何代扣代缴个人所得税? (一)扣缴方式 按月或者按次代扣代缴税款。 (二)应纳税所得的计算 非居民取得综合所得的不同类型,应纳税所得,有不同的计算方式。 1.工资薪金所得的计算 应纳税所得额=每月收入额-5000元 非居民的扣除非常单一,没有专项附加扣除。如果非居民在中国交了社保怎么办,是否允许扣除?从道理上可以,但目前不允许。 2.劳务报酬、特许权使用费所得的计算 应纳税所得=全部收入×(1-20%) 3.稿酬所得的计算 应纳税所得=全部收入×(1-30%)×(1-20%) (三)应纳税额的计算 非居民个人工资、薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得的应纳税额,都按下面的公式计算: 应纳税额=应纳税所得额×税率-速算扣除数 非居民个人在一个纳税年度内税款扣缴方法保持不变,达到居民个人条件时,应当告知扣缴义务人基础信息变化情况,年度终了后按照居民个人有关规定办理汇算清缴。

(四)享受协定待遇 纳税人需要享受税收协定待遇的,应当在取得应税所得时主动向扣缴义务人提出,并提交相关信息、资料,扣缴义务人代扣代缴税款时按照享受税收协定待遇有关办法办理。 六、利息等其他所得如何代扣代缴个税? 扣缴义务人支付利息、股息、红利所得,财产租赁所得,财产转让所得或者偶然所得时,应当依法按次或者按月代扣代缴税款。 财产租赁所得,以一个月内取得的收入为一次。 利息、股息、红利所得,以支付利息、股息、红利时取得的收入为一次。 偶然所得,以每次取得该项收入为一次。 七、扣缴义务人的义务和权利 个人所得税的征管,无论是对纳税人还是扣缴义务人,都有诸多要求,既支出了路径,也划定了红线,如果违反,将受到不同程度的惩罚。 (一)扣缴义务人的定义 扣缴义务人,是指向个人支付所得的单位或者个人。也就是说,不管什么单位,只要向个人,无论是本单位员工还是非本单位员工,支付各类所得,都负有扣缴个税的义务。 (二)扣缴义务人的全员全额扣缴申报 扣缴义务人应当依法办理全员全额扣缴申报。 全员全额扣缴申报,是指扣缴义务人应当在代扣税款的次月15日内,向主管税务机关报送其支付所得的所有个人的有关信息、支付所得数额、扣除事项和数额、扣缴税款的具体数额和总额以及其他相关涉税信息资料。 1.如何理解“全员”? “全员”是指单位支付所得的“所有个人的有关信息”。 扣缴义务人首次向纳税人支付所得时,应当按照纳税人提供的纳税人识别号等基础信息,填写《个人所得税基础信息表(A表)》,并于次月扣缴申报时向税务机关报送。如基础信息发生变化,在次月申报时,报送变化了的信息。 单位向个人支付的所得类型包括:工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得:利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得。 2.如何理解“全额”? “全额”是指与个人纳税义务有关的全部有关的数额信息。包括支付所得数额、扣除事项和数额、扣缴税款的具体数额和总额以及其他相关涉税信息资料。这些信息分别填报在《个人所得税扣缴申报表》中。 扣缴义务人每月或者每次预扣、代扣的税款,应当在次月15日内缴入国库,并向税务机关报送《个人所得税扣缴申报表》。 (三)扣缴义务人提供扣缴信息 支付工资、薪金所得的扣缴义务人应当于年度终了后两个月内,向纳税人提供其个人所得和已扣缴税款等信息。纳税人年度中间需要提供上述信息的,扣缴义务人应当提供。 纳税人取得除工资、薪金所得以外的其他所得,扣缴义务人应当在扣缴税款后,及时向纳税人提供其个人所得和已扣缴税款等信息。 (四)扣缴义务人的报酬 扣缴义务人按照规定扣缴的税款,按年自税局取得2%的手续费。但不包括税务机关、司法机关等查补或者责令补扣的税款。 扣缴义务人领取的扣缴手续费可用于提升办税能力、奖励办税人员。 这笔手续费实际是履行替税局扣缴税款的义务而取得的收入,有增值税和企业所得税纳税义务。 作者:中国社会科学院研究生院 张浩 北京智方圆税务师事务所 王冬生 责任编辑:韩璐 值班编辑:刘永恒 李艳芝 版式设计:郑景儒返回搜狐,查看更多 |

【本文地址】