| 业务循环造假:被用的最多的套路,其实5分钟就能看穿 | 您所在的位置:网站首页 › 业务分录和报表 › 业务循环造假:被用的最多的套路,其实5分钟就能看穿 |

业务循环造假:被用的最多的套路,其实5分钟就能看穿

|

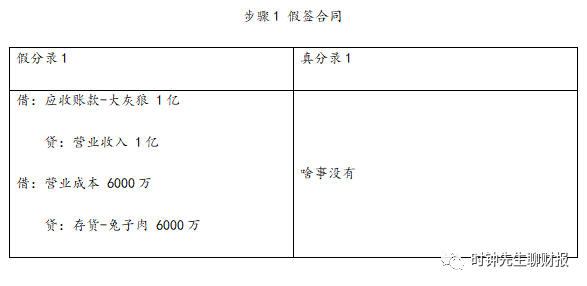

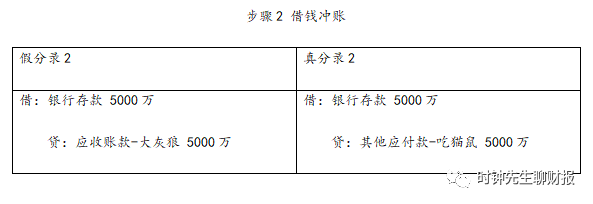

现在假收入是有了,但6个月之后,另一个问题接踵而至——报表上有5000万的“应收账款-大灰狼”要到期了,但大灰狼公司不会真付钱啊。 一只耳无奈之下,去找舅舅吃猫鼠借5000万来给大灰狼,让大灰狼继续演戏付货款。这个付钱的过程,在会计上会形成一笔新分录,原来对大灰狼公司1个亿的应收账款被冲减掉了5000万(假分录2)。 但从商业实质上看,大灰狼是一只耳自己人,这笔交易后的真实结果是“一只耳-大灰狼”集团欠了吃猫鼠5000万,欠吃猫鼠的5000万应当被计入其他应付款(真分录2)。 这个步骤之后,之前虚增的应收账款只剩下5000万了,但一只耳在报表上隐藏了对吃猫鼠的5000万其他应付款。

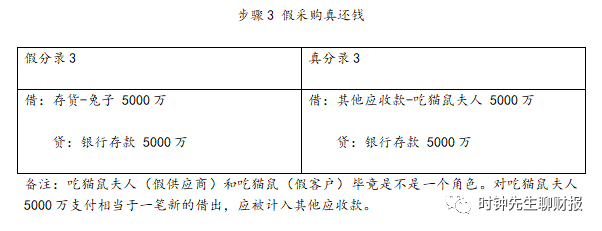

到期的应收款是被冲掉了,可问题依然存在。冲账的5000万是找吃猫鼠临时借的“过桥资金”;这钱得还啊。 于是一只耳又虚构了一笔采购交易,向吃猫鼠夫人采购5000万的兔子(假分录3)。自然,一只耳钱是要付的,但是兔子是没有的——这笔交易的实质是还钱(真分录3)。 这个步骤之后,一只耳和吃猫鼠之间的债权债务两清了,但一只耳在不得不再度在报表上隐藏了5000万其他应收款,同时虚增了5000万的存货。

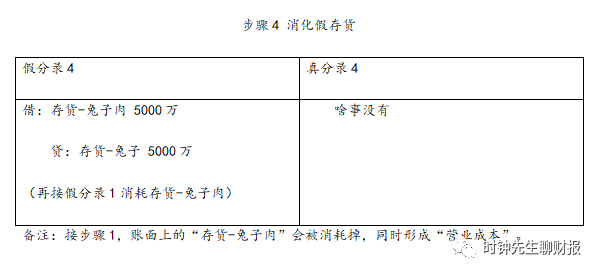

现在“过桥资金”也还上了,一只耳可以舒口气了么?不,不能! 账面上还有5000万的“兔子”啊!一只耳只得继续伪造把兔子加工为兔子肉的相关凭证(假分录4)。 这个步骤之后,情况回到了步骤一开始之前,新一轮“循环”即将开始。

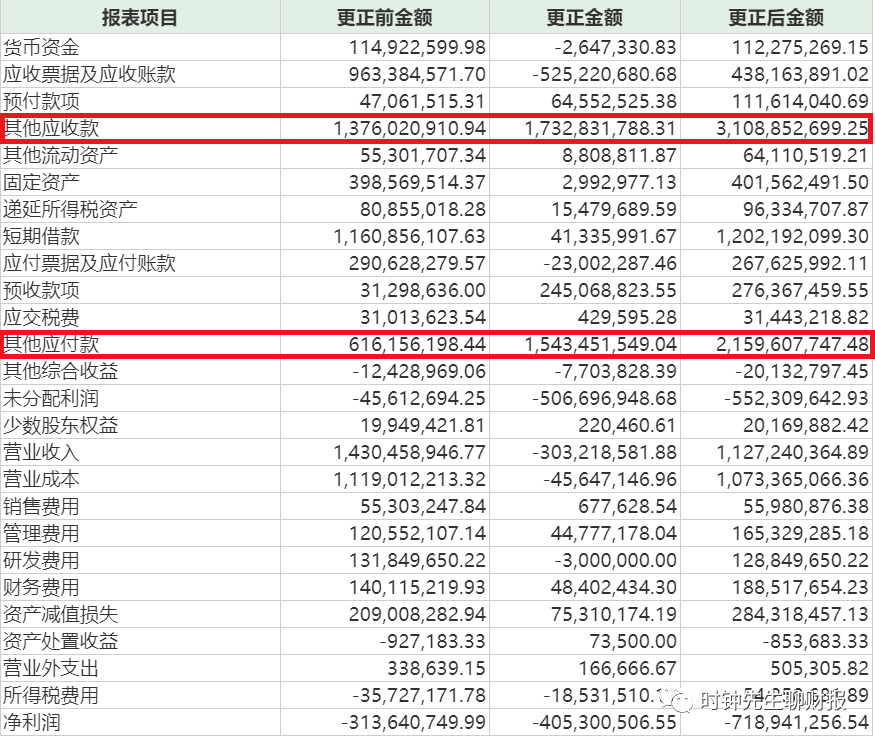

业务循环造假的变异模式 业务循环造假的真谛,在于虚构收入利润的同时使虚构的资产在不同会计科目之间“流转”,由于没有长期挂账的资产,发现起来就很困难。 “签假合同-借钱冲账-假采购真还钱-消化假存货”(上文中的步骤1-步骤4)是业务循环造假最经典的范式,但同样存在一些“变异”的情况。 从内容上拆的细一些,业务循环造假其实有三个“循环”: 一是业务层面的产-供-销循环;二是货币资金层面的销账流入-回笼流出循环;三是报表层面利润-资产-成本(减值)循环。 所有的业务循环造假都必须借助关联方虚构“产-供-销”链条。“变异”主要体现在货币资金和报表层面的“循环”。 在货币资金层面,主要的差异体现为是否利用真实资金进行冲账。利用真实资金即是经典范式中的“借钱冲账”,现实案例中东方金钰、索菱股份皆是如此。借钱冲账的报表是大量的其他应收款和其他应付款被隐藏,可能在事情败露后突然爆发出来。

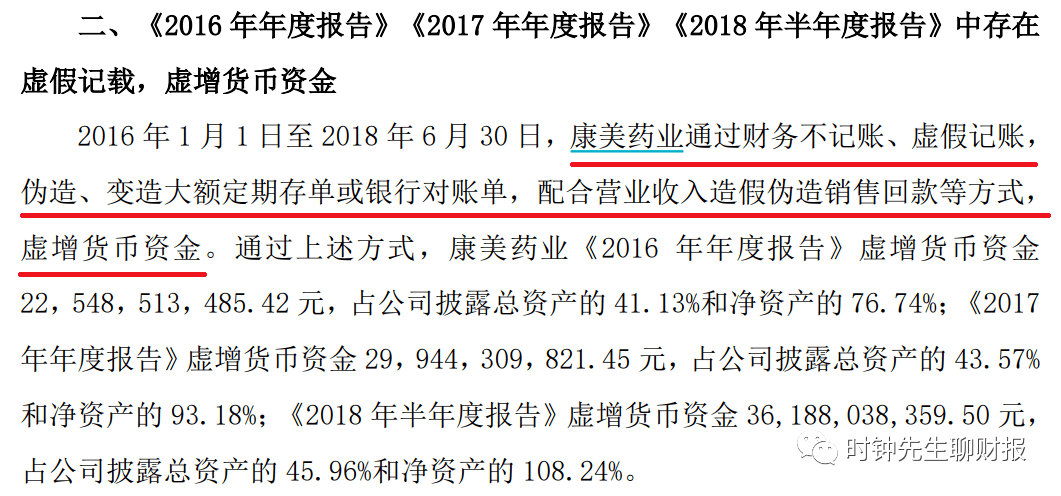

图 索菱股份2018年会计差错更正中其他应收/应付大幅增加 另一类则是不利用真实资金,而是通过伪造回款凭着方式进行“假冲账”。这种方式的优势是不必承担过桥资金的利息费用,缺点是会导致账面货币资金虚增的情形。著名的 康美药业案很可能就是这种模式,结局是300亿巨款不翼而飞。

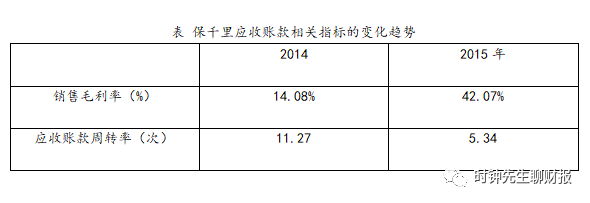

图 康美药业通过伪造回款凭证冲账(行政处罚决定书) 在报表层面,主要的差异体现在利用什么资产科目来吸收虚增的利润。在经典范式中利用的是“存货”。现实案例中 东方金钰、獐子岛皆属其类。 除了“存货”外,最常用于吸收虚增利润的还有“预付账款”、“在建工程/固定资产”、“长期股权投资”、“商誉”等科目。 “预付账款”的灵活性比较高,很多造假案例中都有体现,如保千里、索菱股份。 但“预付账款”的缺点是他的生命周期较短,不能长期挂账; 从商业逻辑上看,“存货”、“固定资产”是比较好的选择。 资本性开支也是被用来吸收虚增利润的常见手段,此时财务造假被掩盖在高溢价的投资和并购中,造成“长期股权投资”、“商誉”等科目的虚高。 利用“存货”吸收利润的,大结局是存货减值;而利用“固定资产”、“长期股权投资/商誉”的,相应地则是固定资产、长期股权投资和商誉的减值。 如何发现业务循环舞弊? 很遗憾,作为一种成体系的舞弊方式,如果造假者技术高超,细心谨慎,业绩循环是很难被发现的。 幸运的是,业务循环舞弊的专业门槛挺高,在有限的时间内,也很少有造假者能够做到事无巨细。一旦疏忽,就有可能露出马脚。 另外,不论是“存货”还是“固定资产”,都意味着是上市公司将来的成本;因此,虚构出来的利润,总有一天要还回去;要维持公司的持续向好,就必须如“庞氏骗局”一般,把造假的规模越做越大。 财务造假其实是一门“奇虎难下”的营生,越到后来,造假的逻辑闭环越难以维系。 1、客户、供应商与公司资产存在潜在的关联关系。 以航天通信为例,部分媒体曾发现航天通信主要客户中的红派科技、午诺科技、合创智造、星艺科技、乐天数码、盛唐伟业、利源科技,主要供应商中的鼎立华科技、深圳圣宝龙、深圳盈聚沣、宏达创新等都可能与其航天通信的子公司智慧海派存在关联关系。上述关系都没有对外披露。 结果这些客户和供应商最终成为了航天通信虚增收入、利润的工具。 2、应收账款出现了“有悖常理”的增长。 什么叫做“有悖常理”常理呢?以保千里为例,其在2015、2016年应收账款分别增加了700%和102%,但应收账款周转次数却由2014年的6.79(次)下降至3.29(次)和3.43(次)。 说明大量收入是通过应收账的增加“贡献”的。 与此同时,保千里的销售毛利率变动与应收账款周转率变动也出现了背离。一般来说,公司在面临盈利能力下降的压力时,才会采取更激进的销售策略,比如增加赊销的账期。但从2014到2015年,公司毛利率是大幅上升的,应收账款周转次数却是下降的。

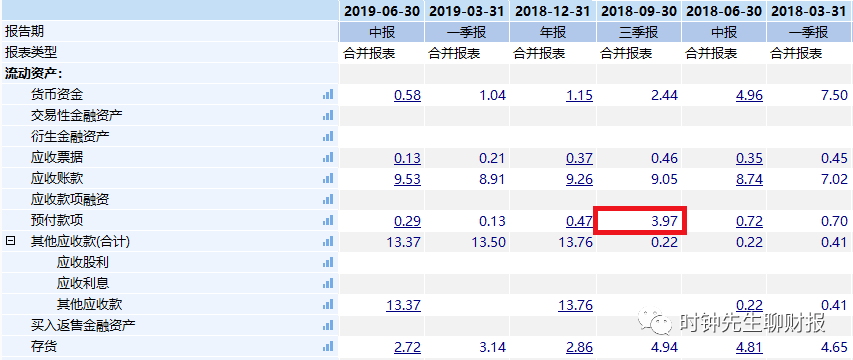

3、出现了预付款或存货激增的情形。 以索菱股份为例,2018年索菱股份三季报中预付账款增加了3.2亿。蹊跷的是,针对这一期的三季报,参与审议的5名董事有2名投出了反对票。而随后,这两个投反对票的董事就辞职了。

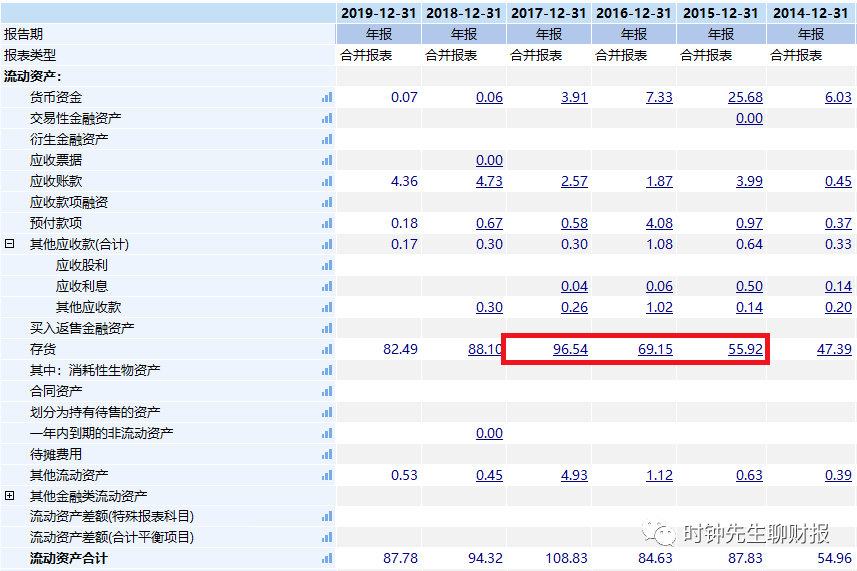

图 索菱股份2018年三季度存货激增 又以东方金钰为例,东方金钰2017年底列报的存货较之2015年底增长了72%。补库存所需资金以增加金融杠杆的方式补充,导致公司偿债能力恶化。但与此同时,营业收入的增长却较为有限。

图 东方金钰2015年之后的存货激增 懂财务,懂风险,还会讲故事的 【时钟先生】 中国人民大学最佳辩手 证券公司首席投资顾问 世界500强风险管理专家 62分华丽考过CPA会计返回搜狐,查看更多 |

【本文地址】