| 从财务视角看海康威视与大华股份的市值与估值差异 核心观点:截止到2021年3月19日,在全球安防市场份额排名中位列前两位的 海康威视 与 大华股份 的市值相差近8倍。单... | 您所在的位置:网站首页 › 与海康威视竞争的企业 › 从财务视角看海康威视与大华股份的市值与估值差异 核心观点:截止到2021年3月19日,在全球安防市场份额排名中位列前两位的 海康威视 与 大华股份 的市值相差近8倍。单... |

从财务视角看海康威视与大华股份的市值与估值差异 核心观点:截止到2021年3月19日,在全球安防市场份额排名中位列前两位的 海康威视 与 大华股份 的市值相差近8倍。单...

|

来源:雪球App,作者: 倪克,(https://xueqiu.com/7310463976/175210214) 核心观点: 截止到2021年3月19日,在全球安防市场份额排名中位列前两位的海康威视与大华股份的市值相差近8倍。单纯从产品、品牌、渠道等层面上看,两者并无显著差异。但从财务视角来看,两者“光鲜”的外表之下,隐藏着截然不同的两个“灵魂”。究其原因,主要包括以下层面:一是营收增速;二是盈利能力;三是营运能力;四是应收账款账龄结构;五是现金流水平。 在笔者之前的两篇文章中,分别从技术、产品、品牌、渠道等层面对两者进行了分析。单从外部信息来看,两者的确没有显著差异,市场份额相对较低的大华股份相较于海康威视似乎是“Me too”般的存在。在安防行业智能化、新兴技术促使市场份额向头部企业集中以及安防企业通过计算机视觉技术进行业务延展的行业背景下,两者以技术为基础,数据为壁垒,必将享受人工智能等新兴技术所带来的时代红利。所以,在做财务对比分析之前,笔者也曾经天真的以为大华股份是被埋没的金子。不过通过两者的对比,大华股份的低估值也实属正常。但,如果大华股份在管理能力上能够显著改善,那么,其市值弹性也是巨大的。

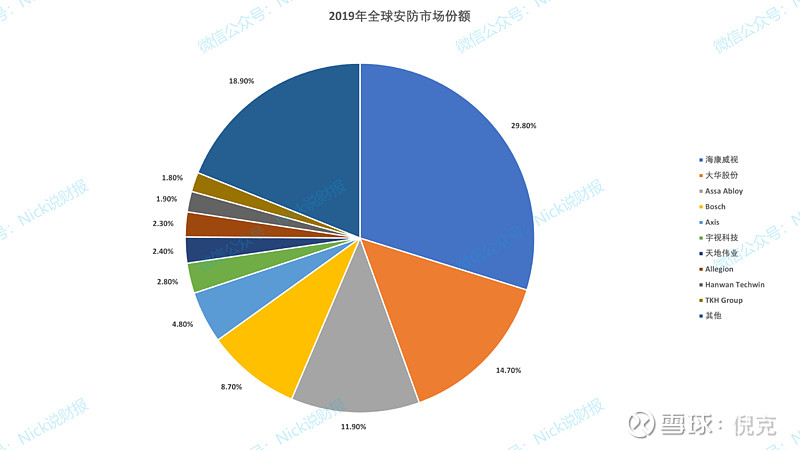

根据A&S数据显示,海康威视和大华股份在2019年全球安防市场排名中,分别以29.8%和14.7%的市占率分列前两位。其中海康威视已经连续九年位居全球市场份额第一,大华股份近些年来一直保持在第二,两者无论从企业规模还是营收规模,已经成为了安防行业的两大巨头。

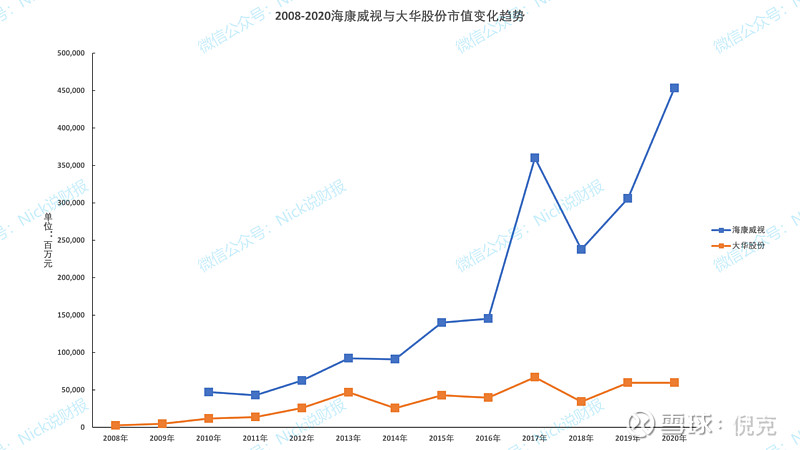

截止到2021年3月19日,海康威视总市值达到4999亿,而大华股份仅为642亿,前者是后者的7.8倍。而在2019年,两者相差4倍。从市盈率上看,海康威视在40倍左右,而大华股份约为前者的一半,而且大幅低于行业均值和行业中值。此外,市销率、市净率同样如此,而两者的市场份额差异只有一倍左右。

从上图中,可以更为直观的看出两者在上市之后在资本市场中迥异的表现。那么,究竟是什么原因导致了两者的市值和估值水平差距如此之大?今天我们就从财务数据上寻找答案。

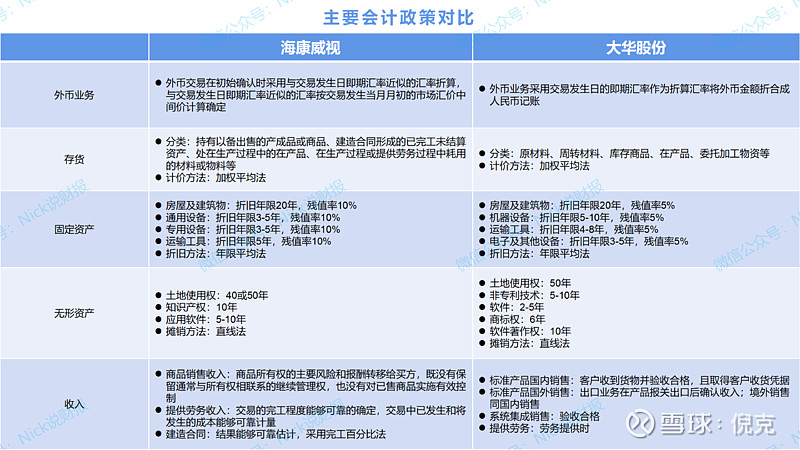

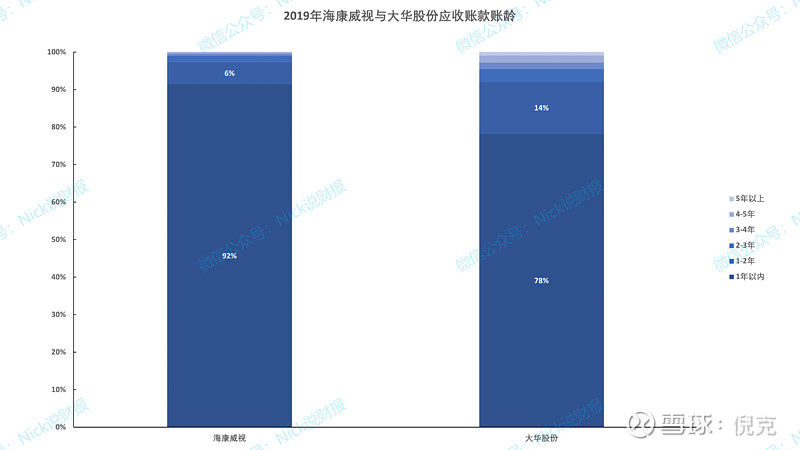

在正式开始之前,我们先来了解一下两者的主要会计政策。相对而言,在固定资产折旧上,海康威视的残值率较高,达到了10%,但5%的折旧差异对其净利润的影响不足0.5%。在收入的确认上,大华股份在提供劳务收入的确认上较为激进,在劳务提供时即确认收入,而海康威视则相对保守。总体而言,两者的主要会计政策虽有细微不同,但不存在重大差异。 | 大华股份的应收账款占营收的比率相较于海康威视更高,2019年应收账款结构中1-2年的应收账款占比达到了14%,如果按照海康威视的会计政策进行重述,每股收益将从1.1元下降到0.75元

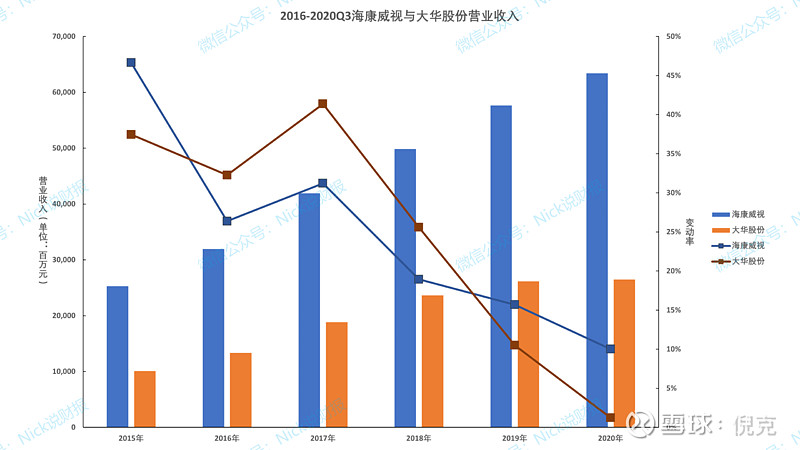

从营收规模来看,海康威视是大华股份的2倍以上,2020年达到了2.4倍,而2019年只有2.2倍。从营收增速来看,两者自2015年以来均呈下降趋势,近两年来大华股份下滑严重,似有增长陷入停滞的迹象。

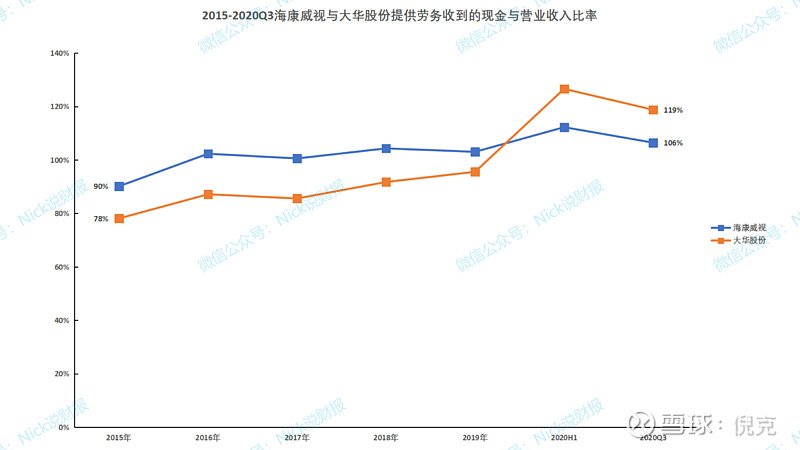

从营收质量上看,海康威视一直保持稳定,近些年一直保持在100%左右。大华股份自2018年营收增速显著下滑以来,营收质量显著提升,与海康威视的差距逐渐缩小,根据测算营收质量与营收增速的相关系数,近五年间,两者之间呈较为显著的负相关性。也就是说大华股份在营收增速较高的2015-2017年间,业务回款的速度跟不上营收的增长。

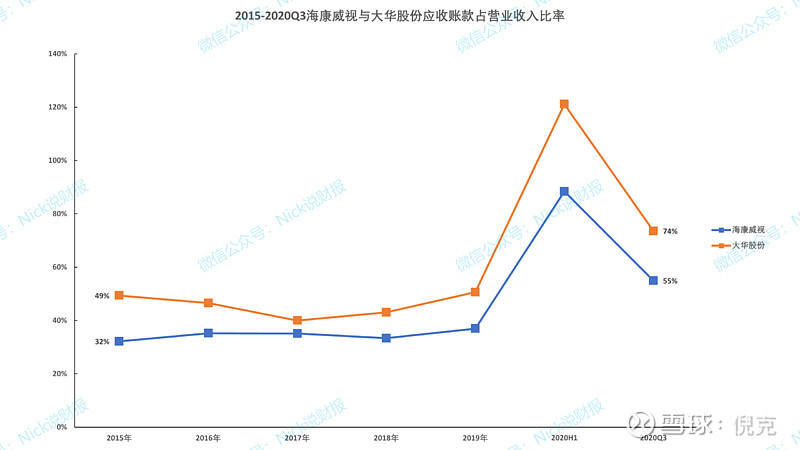

再来看应收账款。由于海康威视与大华股份两者均以BG端业务为主,因此应收账款的占比相对较高。海康威视的应收账款占比稳定在32%-38%之间,而大华股份则在40%-52%之间。让人惊讶的是,在受到疫情影响的2020H1,大华股份的应收账款占比达到了惊人的121%,而海康威视只有88%。要知道,两者面对的是同样的市场,同样的客户,正常情况下应收账款不应出现显著差异。究其原因,大概有两种。一是大华股份的应收账款管理机制缺失,造成业务人员不重视回款;二是在项目中标后,提前确认收入。从会计政策上看,提供劳务的确认政策较为激进,或许会对应收账款产生一定的影响。而从雪球上一些网友的评论来看,内部管理或许是主因。

这里需要着重说一下应收账款的计提比例。海康威视在2019年之前,计提比例与大华股份相同,2019年开始使用了更为保守的计提政策。如果按照2019年海康威视的计提比例对大华股份的财务数据进行调整,那么其信用减值损失将增加9.98亿,占当期净利润的32%。调整后的净利率将由12%下滑到9%,每股收益将由调整前的1.1元下降到调整后的0.75元。

说到这里,相信很多人对于调整的结果感到惊讶,因为正常情况下,只要大多数应收账款的账龄都在1年以内,那么不会产生太大的影响,比如反向调整海康威视的应收账款计提,减少的信用减值损失占净利润的比例仅有0.06%——问题恰好就出在账龄上。从上图中可以看出,大华股份1年以内的应收账款的占比只有78%,1-2年内的应收账款达到了14%!而在2017年和2018年,这两个数值均为85%和7%。也就是说,2019年大华股份的回款出现了较大的问题,在受疫情影响的2020年,这种情况恐怕仍将延续。 | 两者的营业费用率呈显著上升趋势,主要受到销售费用率和研发费用率的影响,其中海康威视在销售端的管理效率更高

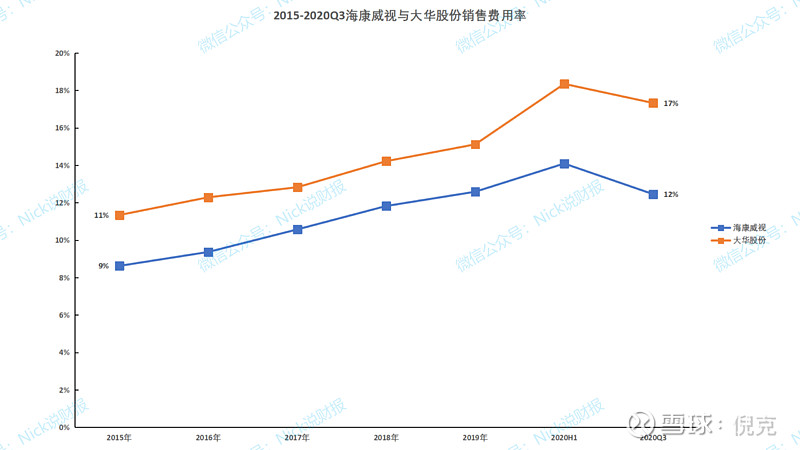

接下来来说一说营业费用率。两者的销售费用率近些年呈上升趋势,主要受到安防行业处于成长期,以及两者的销售网络遍及全球的影响。与之相对的,则是两者的市场份额近些年呈上升趋势。根据A&S和IHS数据显示,海康威视和大华股份的全球市场份额分别从2014年的6.3%和6.1%,提升到2019年的29.8%和14.7%。显然,海康威视在销售端的投入与产出比更高。那么,究竟是什么原因导致了大华股份在销售费用率较高的情况下,与海康威视的份额差距反而越来越大?

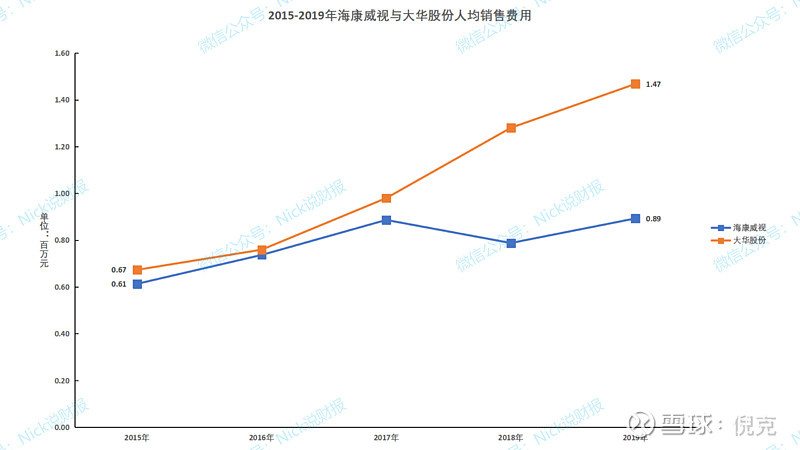

我们先来看两者销售人员的人均费用,这代表着两家企业在销售端的管理效率。从上图中可以清晰看出,海康威视销售人员的效率更高,仅从2015年的61万/人提升到2019年的89万/人;而大华股份则从67万/人提升到147万/人。

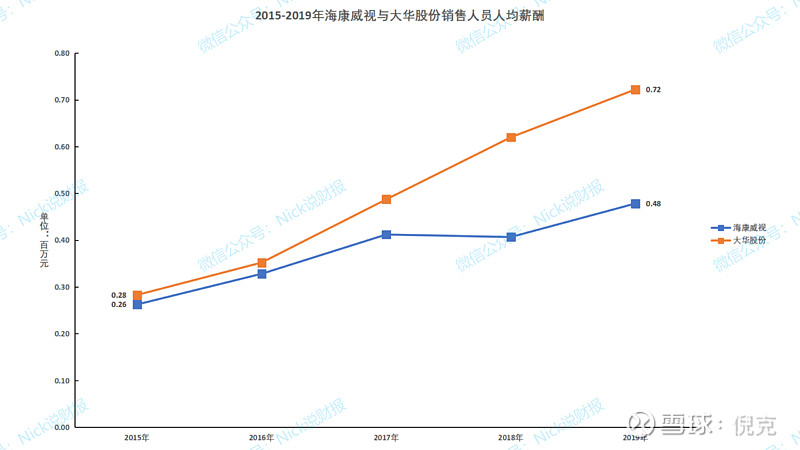

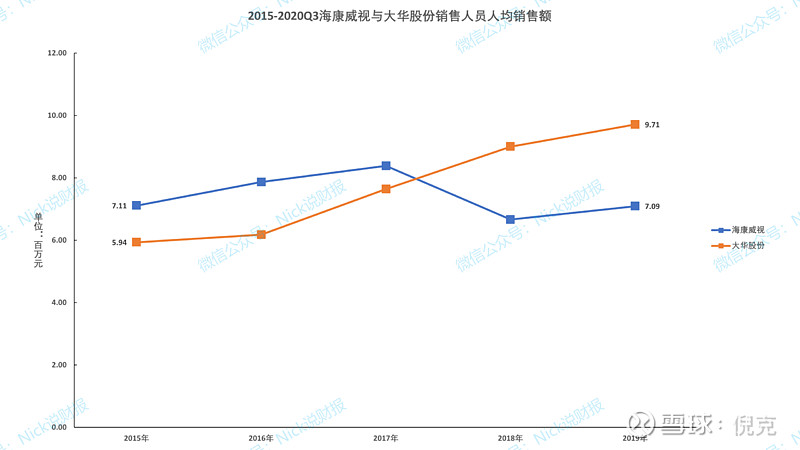

在两者的销售费用中,超过一半都是职工薪酬,其对销售费用的影响最为显著。在两者的销售人员人均薪酬的对比中可以发现,变化趋势趋同于销售费用,大华股份从人均28万提升到人均72万,海康威视从人均26万提升到人均48万。结合两者的销售人员人均创收能力来看,大华股份的高工资的确起到了作用,销售人员的人均销售额从594万提升到971万,而海康威视则保持在700万左右。不过,从2019年开始,这种金钱刺激似乎开始失效了——大华股份的营收增长显著下滑,而海康威视则是一如既往的稳定。从人均薪酬的数据来看,海康威视应该拥有良好的企业文化与工作氛围,否则其销售人员不可能会接受低于竞争对手的报酬;或者说,大华股份销售人员间的薪酬差距过大拉高了平均值。 对于安防行业而言,企业的核心驱动力是平台销售资源和技术研发能力,个人销售资源对于企业的影响并没有那么大。所以,大华股份给予销售人员高薪酬并不合理,其降低了企业的盈利能力。

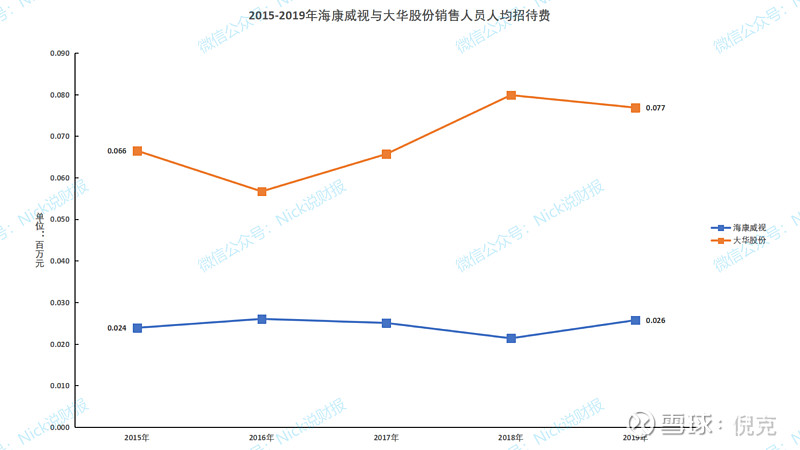

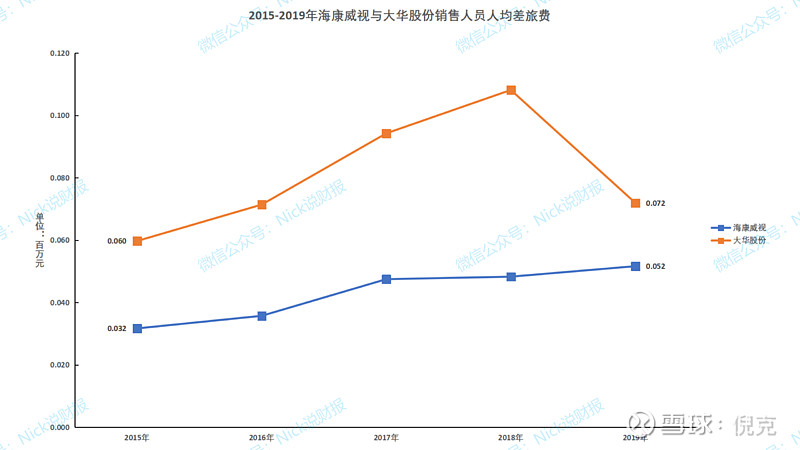

再来看两个较为敏感的数据——人均差旅费和人均招待费。从上图中可以清晰的看出,海康威视的控费能力太强了,在这两个数据上,均远远低于大华股份。这里笔者也不再多说,大家也都明白数字背后的意思。 从销售端来看,我们不能否认大华股份高投入的确换来了前些年营收的高增长,但优秀的企业必然是由价值观驱动的,金钱刺激就像止痛药,药效过了该疼还是疼,时间久了,药效也就下降了。

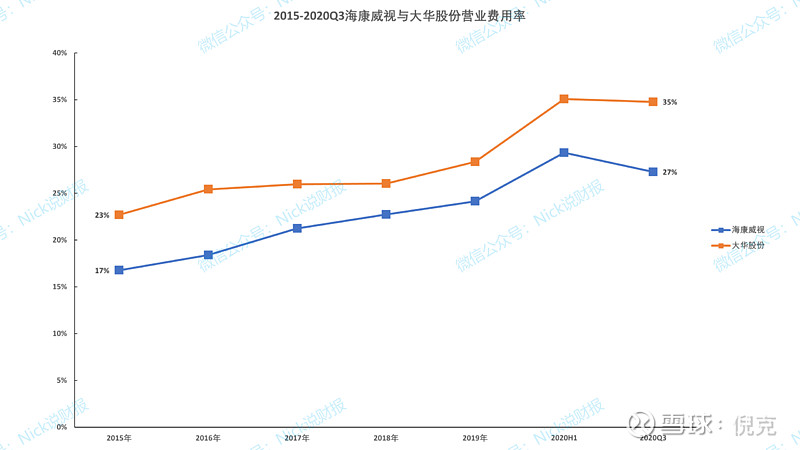

除了销售费用率以外,两者的管理费用率、研发费用率和财务费用率均在伯仲之间,对两者营业费用率差异的影响不大,其中研发费用率均呈上升趋势。整体来看,大华股份的营业费用率从2015年的23%提升到2019年的28%,海康威视从17%提升到24%,均受到行业处于成长期,销售费用率和研发费用率显著提升的影响。 | 海康威视的盈利能力显著高于大华股份,后者由于应收账款水平较高,影响了其经营性现金流,导致盈利质量欠佳

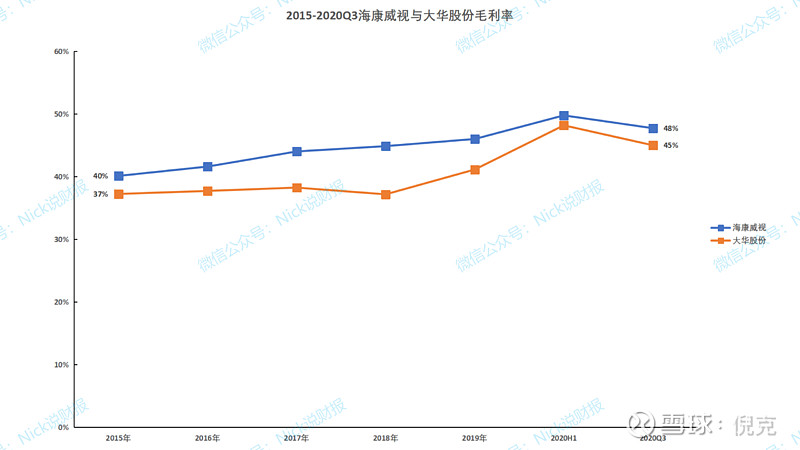

两者的毛利率近些年均呈上升趋势,主要原因是人工智能等新兴技术的应用,使得产品溢价显著提升,不过两者仍有显著差异。究其原因,首先是海康威视的硬件生产成本要低于大华股份。根据国盛证券的测算,海康威视的单位生产成本从2015年的317元/个下降到2019年的220元/个,大华股份则从299元/个下降到279元/个,下降幅度有限。其次是海康威视的品牌溢价可能要强于大华股份,因为前者已经连续九年位居全球安防市场第一位。相对而言,组织端客户的价格敏感度不高,但对于企业的品牌背书尤为在意。

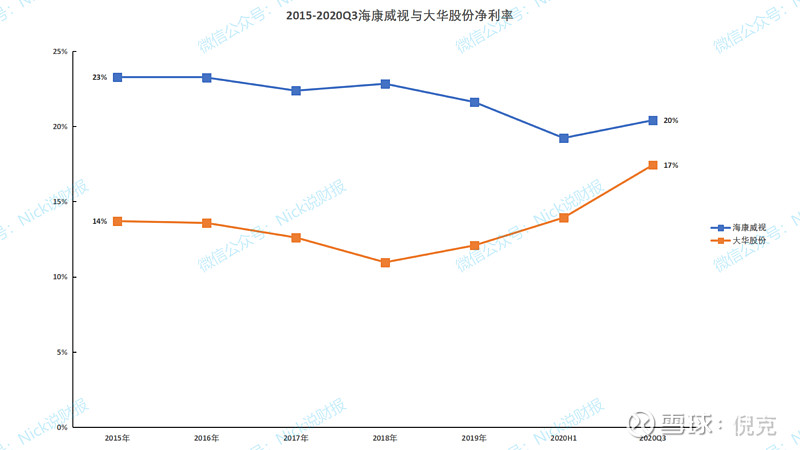

净利率上看,两者的差异还是十分显著的,主要受到毛利率和营业费用率差异的影响。虽然2020Q3两者的净利率水平差距逐渐缩小,但由于Q4是企业营收最高的季度,同时该季度的盈利能力一般,所以两者2020年全年的净利率差距应该不止3%。

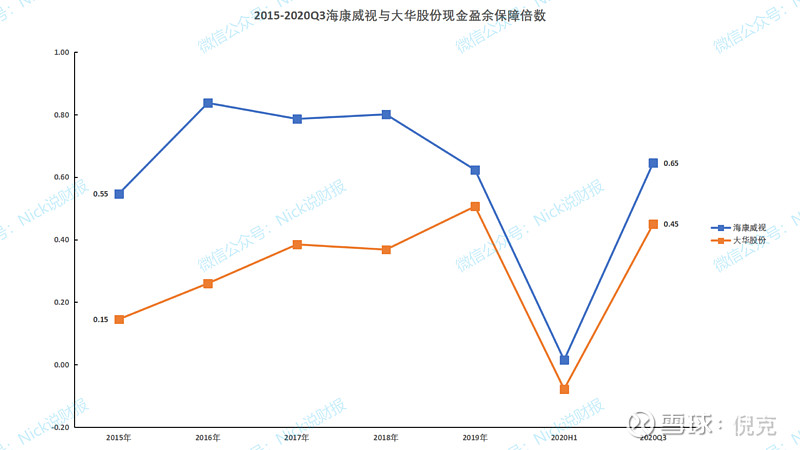

接下来来说说最为重要的盈利质量。从上图中可以清晰看出,海康威视的盈利质量显著高于大华股份。前者自2016年以来,一直维持在0.8左右,2019年受到中美关系的影响而大量备货导致经营性现金流净额显著下降;后者近些年一直呈上升趋势,但在水平最高的2019年也不过0.5左右,盈利质量堪忧。造成这种情况的原因主要在于大华股份的应收账款对于现金流的影响较高,近些年其应收账款对经营性现金流的影响约在30亿-40亿左右。 | 表面上看海康威视与大华股份的资本结构均较为健康,偿债风险较低,但后者的应收账款占比较高影响了其短期流动性水平

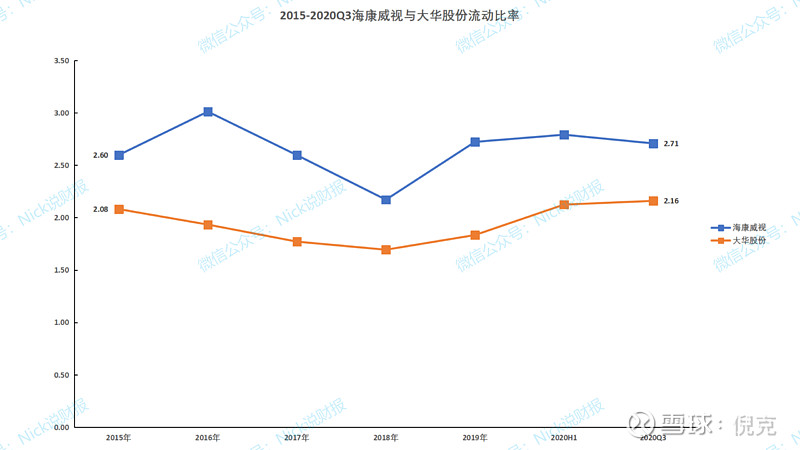

单就流动比率而言,海康威视与大华股份的流动性风险较低,两者的流动比率均处于2倍以上或接近2倍的水平。

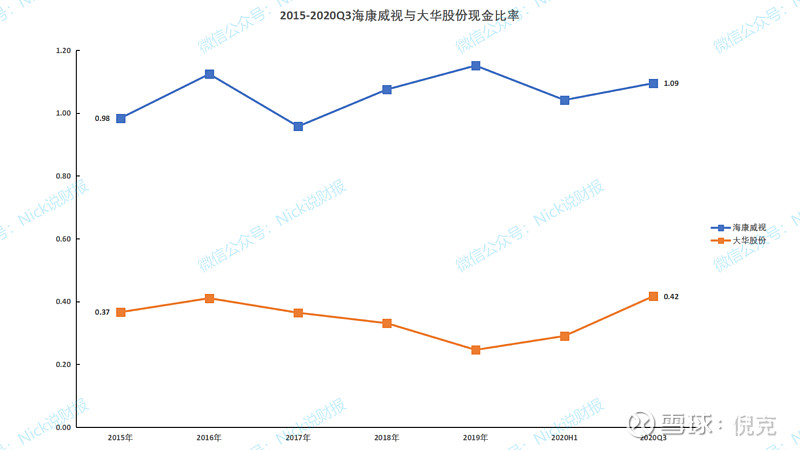

但从现金比率上看,两者的差距显而易见——海康威视保持在1倍以上,而大华股份不足0.5倍。如果结合流动资产结构来看,大华股份由于应收账款占比较高,其真实的流动性水平显然不像流动比率这个数值那么“光鲜”。

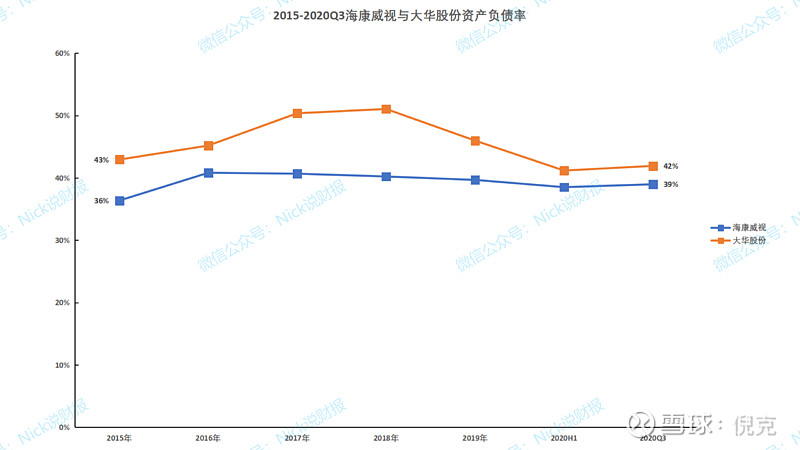

对于海康威视和大华股份而言,两者兼具科技属性与制造属性,因此企业的资产负债率介于制造业与科技企业之间,在40%上下。其中大华股份的资产负债率相对较高,最高时曾达到50%;海康威视则稳定在40%左右。两者的负债主要以流动负债为主,长期债务较少,长期债务风险较低。

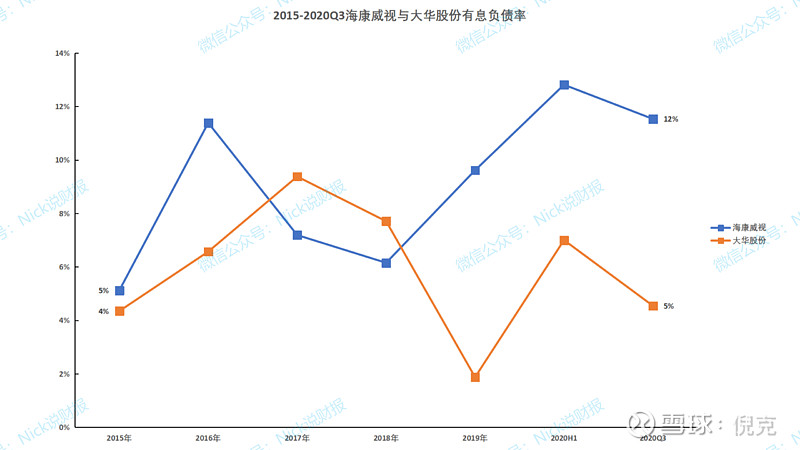

不过,有一个让人比较诧异的数据,就是两者的有息负债率,海康威视显著高于大华股份,甚至一度超过了10%。做为一家现金流相对充裕的企业,为何还要进行如此规模的贷款?结合业务性质以及财报附注来看,主要有两大原因:一是安防行业当前主要以组织端业务为主,周转率相对偏低,而且海康威视的业务规模庞大,营运资金需求量大;二是自2016年以来,国开发展基金对海康威视进行了增资,但增资协议中具有赎回条款,因此将其作为借款核算,增加了企业的有息负债。如果剔除该部分的影响,那么其有息负债率将下降到5%左右,与大华股份相仿。

从两者的资本结构来看,最显著的不同在于流动资产结构。在海康威视的流动资产中,货币资金的占比最高,其次为应收账款,两者在2019年占比分别为42%和33%。而大华股份则刚好相反,应收账款占比最高,货币资金次之,2019年两者的占比分别为58%和13%。说到这里,大华股份应收账款的问题也无需多言。 | 大华股份无论在采购端还是销售端的议价能力均较弱,导致其营运能力大幅低于海康威视。如果没有中美贸易战的影响,海康威视的营运能力是其两倍有余

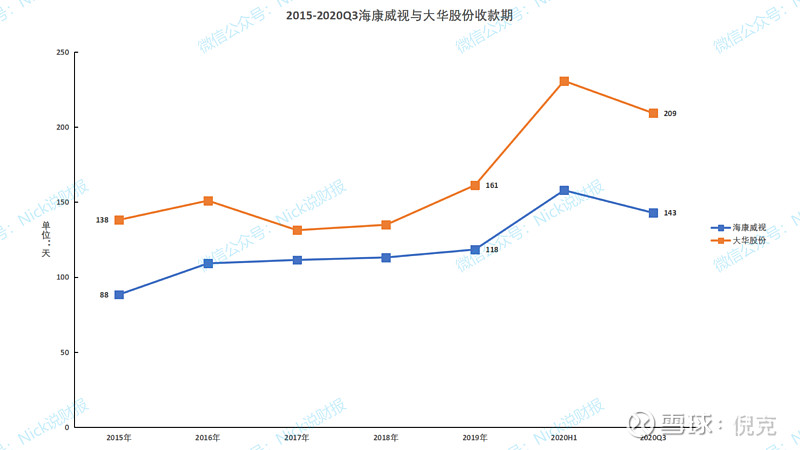

对于应收账款占比较高的大华股份而言,其收款期必然要显著高于海康威视。从上图中可以看出,2019年其收款期显著提升,达到近五年最高水平。前述中也提到,该年份其应收账款账龄结构显著改变,企业的坏账风险陡增。对于受疫情影响的2020年而言,大华股份的收款期有可能进一步提升。

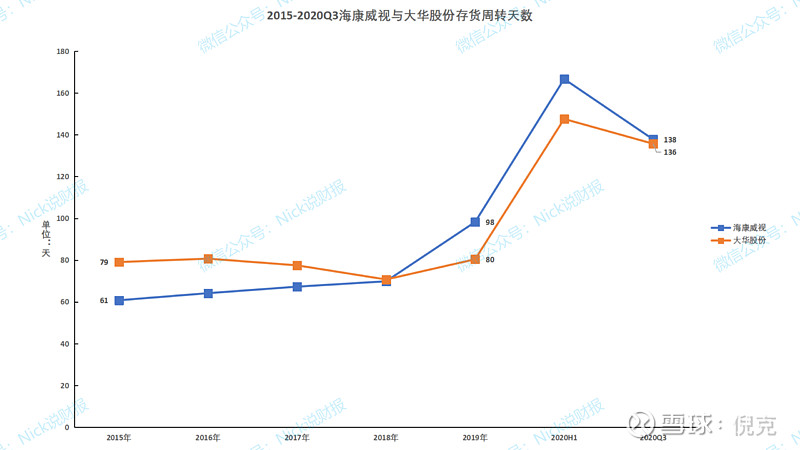

两者的存货周转天数相差不大,近些年大华股份逐渐呈下降趋势,存货周转效率略有提升的迹象。2019年海康威视受到中美贸易战的影响,对关键元器件的提前备货导致其存货周转天数大幅提升。

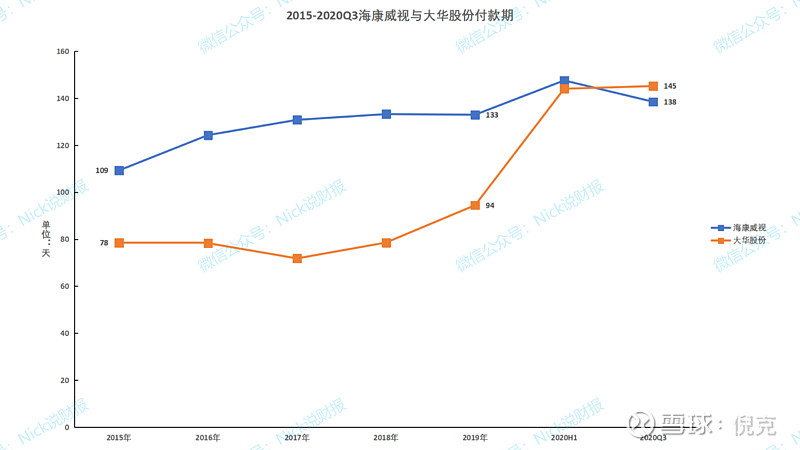

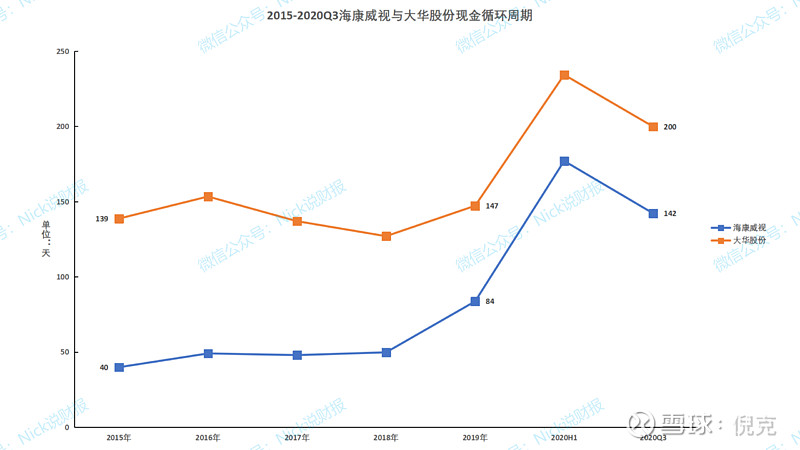

付款期来看,海康威视显示了企业在采购端的议价能力,而大华股份不仅在销售端议价能力不强,采购端同样薄弱。

海康威视得益于采购端和销售端强大的议价能力,其现金循环周期大幅低于大华股份,企业的营运能力较强。在没有中美贸易战影响的2019年之前,海康威视的现金循环周期一直保持在50天左右,而大华股份仅为前者的二分之一左右,其营运能力是何等弱势! | 净利率水平的低下,导致大华股份的ROE水平显著低于海康威视;虽然ROE常年稳定在20%以上,但两者营运能力的显著差异,决定了真实差距并非表面数据所呈现的那样

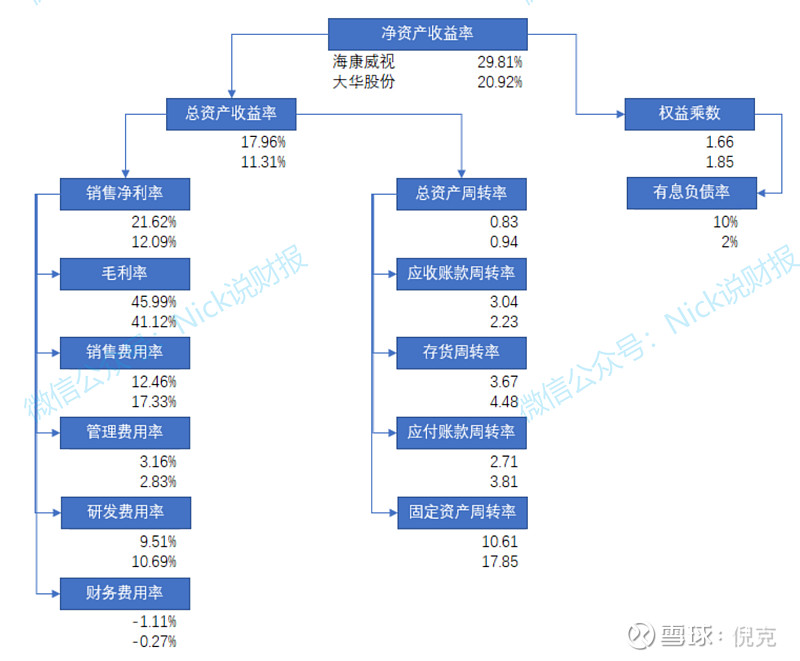

接下来,我们通过杜邦分析,来对前述的分析进行一个总结。 根据2019年财报的数据,海康威视与大华股份的ROE分别为30%和21%,表面上看是两家非常优秀的企业。近五年间,前者的ROE一直保持在30%以上,后者则一直保持在20%以上,稳定性也非常好。唯一美中不足的是,两者的ROE均呈下降趋势。 对两者的ROE差异影响最大的是净利率水平。大华股份由于毛利率相对较低,且销售费用率相对较高,导致其净利率水平比海康威视低近10%。 从总资产周转率来看,大华股份略高于海康威视。主要原因是后者拥有杭州、桐庐、重庆三大产业基地,固定资产规模较高,导致固定资产周转率显著低于前者。不过在营运能力上的优势弥补了两者之间在资产使用效率上的差距。 在对财务杠杆的使用上,大华股份相对较高,但其并没有通过借贷的方式以提升盈利能力,而是由于其相对较低的固定资产占比导致其总资产规模相对较小。大华股份在2019年的有息负债率仅有2%,在2016-2018年间,大概在8%左右,主要以短期借款为主,更多的是为了补充营运资金。 因此,净利率水平的差异导致了大华股份的ROE显著低于海康威视。这里不可忽略的一个事实是,大华股份低劣的营运能力,“侵蚀”了企业的经营性现金流水平,这是ROE指标容易忽略的重要因素。 | 营收增速、盈利能力、营运能力、应收账款账龄结构、现金流水平五大因素导致了两者市值的近8倍的差异 最后,我们来回答一下开篇的那个问题——究竟是什么原因导致了两者的市值和估值水平差距如此之大? 第一,营收增速。虽然大华股份2017-2019年营收CAGR达到25%,还要优于海康威视的22%,但近些年来下降趋势显著,且2020年营收增速下降到只有1%,显然不可能获得更高的估值水平。而海康威视在2020年依然增长了10%,别忘了,海康威视的营收规模是大华股份的2倍以上。 第二,盈利能力。面对同样的市场、同样的客户,大华股份的毛利率显著低于海康威视,销售费用率显著高于海康威视,使得两者的盈利能力相差了近10%。 第三,营运能力。大华股份做为全球第二大安防企业,付款期短,而收款期长,着实令人费解。在产品、品牌和渠道等环节上没有显著差异的前提下,营运能力相差了2倍多(不考虑中美贸易战的影响),或许唯一合理的解释就是内部管理的缺失。 第四,应收账款账龄结构。大华股份的应收账款账龄结构在2019年发生了显著改变,坏账风险陡增。 第五,现金流水平。营运能力的低下导致大华股份经营性现金流水平较低,无论是营收质量还是盈利质量与海康威视相比完全不在一个级别。 所以,营收质量差以及营收增速下降使得大华股份的估值上不去,盈利能力低下、营运能力差、现金流水平不高,使得大华股份的市值上不去。再加上潜在的坏账风险,主力资金必然敬而远之,其与海康威视的估值与市值差距也越来越大。不过,如果上述问题能够得到改善,其市值弹性也是巨大的,毕竟,大华股份是全球第二。 $海康威视(SZ002415)$ $大华股份(SZ002236)$ @今日话题 |

【本文地址】