| 研究了424家购物中心家居集合店 我们发现了这些 | 您所在的位置:网站首页 › 上海顶级家居店 › 研究了424家购物中心家居集合店 我们发现了这些 |

研究了424家购物中心家居集合店 我们发现了这些

|

在多种契机推动下,购物中心家居业态呈现出蓬勃发展之势,其中集合多种家居品类、跨界体验的家居集合店更是成为关键势力。如: 生活家居新零售品牌NǑME创立两年间开店超500家,2018年累计融资超10亿元,将在2019年继续拓店300家,俨然成为购物中心“流量收割机”。 阿里巴巴、京东、网易、小米、苏宁等互联网巨头纷纷涉足家居生活,以新零售为武器开疆拓土,淘宝心选、网易严选、小米有品、苏宁极物等“新物种”进一步催热家居集合店行业。 此外,野兽派、海澜之家、太平鸟等品牌也纷纷推出家居线,均集合了多种家居生活用品,希望能在消费者品质生活方式中占据一席之地。那么,家居集合店品牌在购物中心的发展情况如何?展现出何种拓展特性?哪些品牌脱颖而出? ▌报告核心要点导读 家居集合店迎发展热潮,新兴品牌占比高达四分之一 家居集合店细分赛道中,谁是购物中心招商热门? “小确幸”、轻奢风、快时尚……家居集合店发展有这些关键词 存量更新加速,未来购物中心家居集合店招商重点何在?1 家居集合店品牌拓展特性分析 ▌家居集合店业态整体发展向好 据赢商大数据中心监测,2016-2018年期间,在全国19个典型一二线城市新开业购物中心(商业面积≥5万㎡)中,家居集合店门店数量占比稳步走高,在购物中心的关注度持续提升。 可见在消费升级的背景下,购物中心正试图满足大众消费对“生活方式”的强烈诉求,通过强化商业空间与生活美学的链接,增加项目的可逛性。

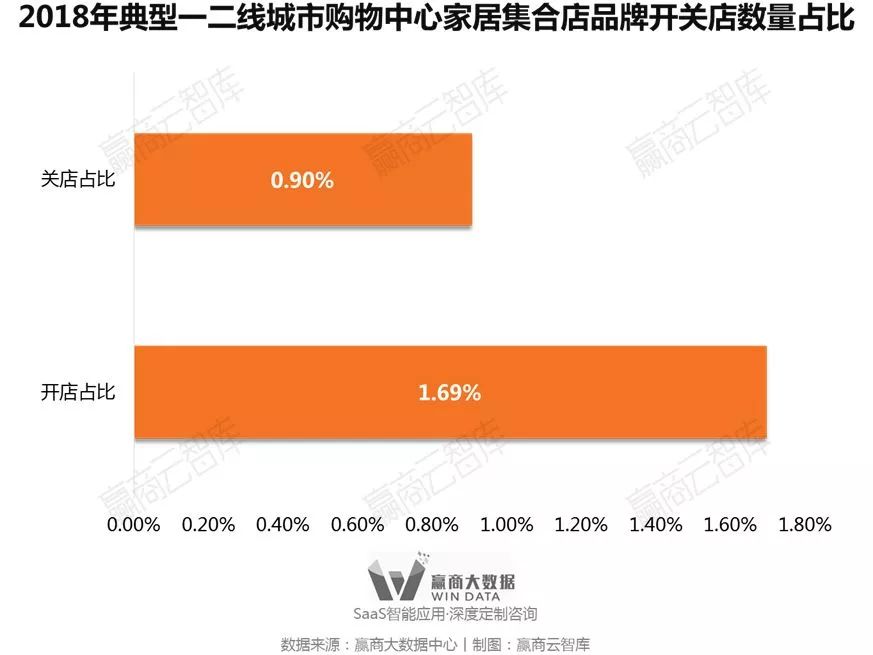

统计标准:2016-2018年期间,北京、上海、广州 、深圳、杭州、重庆、青岛、合肥、南京、苏州、福州、贵阳、天津、武汉、成都、西安、郑州、昆明、厦门19个城市,商业面积≥5万㎡的新开业购物中心中,家居集合店品牌门店数量占购物中心总门店数量比重。 此外,从2018年购物中心品牌开关店来看,家居集合店品牌开店数量占比高于关店数量占比,业态整体发展向好,品牌存活空间扩大,迎来一波“开店潮”。 背后的原因,一则家居集合店契合购物中心“生活方式化”的趋势,二则在新零售和资本力量的推动下,家居行业加快商业模式的创新,拓店能力进一步提升,而商场所聚集的高客流量和辐射宣传力得到了众多品牌的青睐。

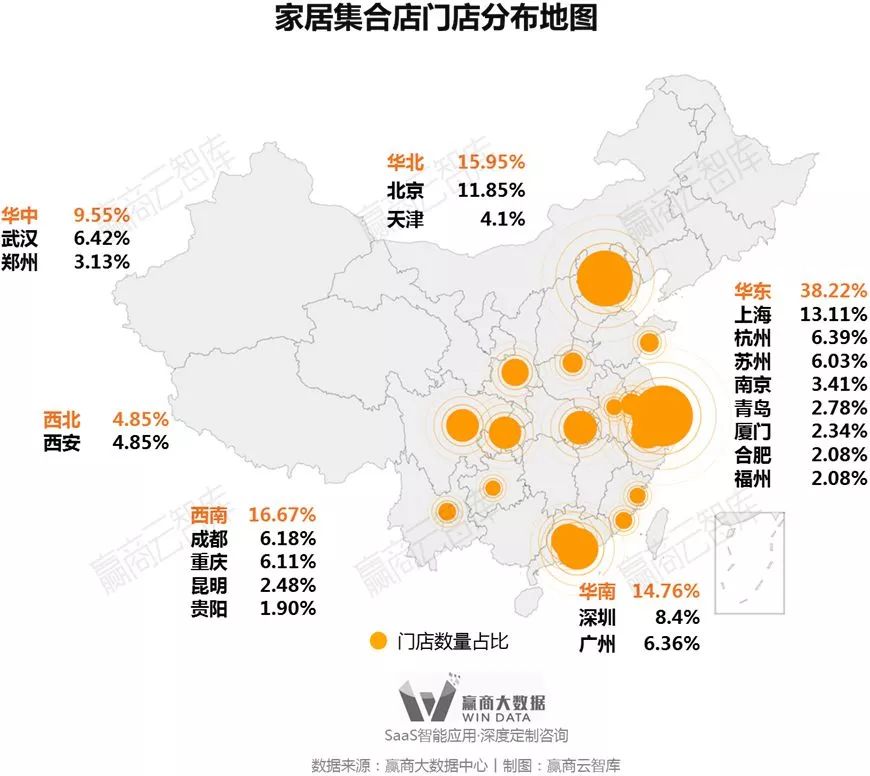

统计标准:2018年1-12月,北京、上海、广州 、深圳、杭州、重庆、青岛、合肥、南京、苏州、福州、贵阳、天津、武汉、成都、西安、郑州、昆明、厦门19个城市,商业面积≥5万㎡的424家购物中心中,家居集合店品牌开、关店数量占总量比重。 ▌扎堆一线城市,区域商圈、新兴商圈受追捧 据赢商大数据中心监测,截止至2018年12月,家居集合店的门店主要集中于华东区域,占比超过38%;其次为西南区域,门店占比近17%。 从城市分布来看,上海和北京拥有最多家居集合店,以超过10%的占比占据第一梯队;其次为深圳、武汉、杭州、广州、成都、重庆、苏州,占比在6%-9%;其他城市占比均在5%以下。 总体而言,一线城市经济发达、高端消费人群密度高、购物中心存量/增量大,家居集合店门店的聚集度更高,竞争较激烈。同时,武汉、杭州、成都等发展潜力巨大的二线城市也成为众多品牌的发力重点。

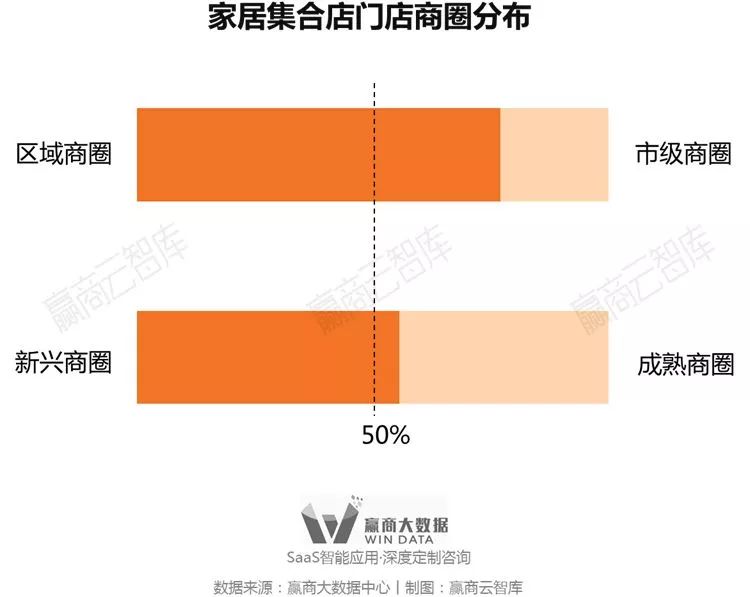

统计标准:截止至2018年12月,北京、上海、广州 、深圳、杭州、重庆、青岛、合肥、南京、苏州、福州、贵阳、天津、武汉、成都、西安、郑州、昆明、厦门19个城市,商业面积≥5万㎡的424家购物中心中的家居集合店门店。(下同) 商圈方面,目前区域商圈、新兴商圈成为家居集合店品牌拓展的主战场:区域商圈租金相对较低,吸引近8成门店进驻;新兴商圈业态构成较新颖,可以更好迎合年轻人群的喜好,对家居集合店的接纳程度更高。

▌四分之一为新兴品牌,创新势能强劲 近年来家居集合店品牌如雨后春笋般崛起,在近500家品牌中,新兴品牌占比高达25%,创新势能强劲(新兴品牌界定:2016年及以后创立/进驻中国内地购物中心的品牌); 受益于多元化、个性化、品质化的消费趋势,近年来新兴家居集合店品牌大量入市;而从购物中心招商的角度看,“首店经济”的爆发,意味着引入创立时间较短、商业模式新颖、发展势头良好的新兴家居集合店品牌,更有助于项目的差异化竞争,实现高效引流。

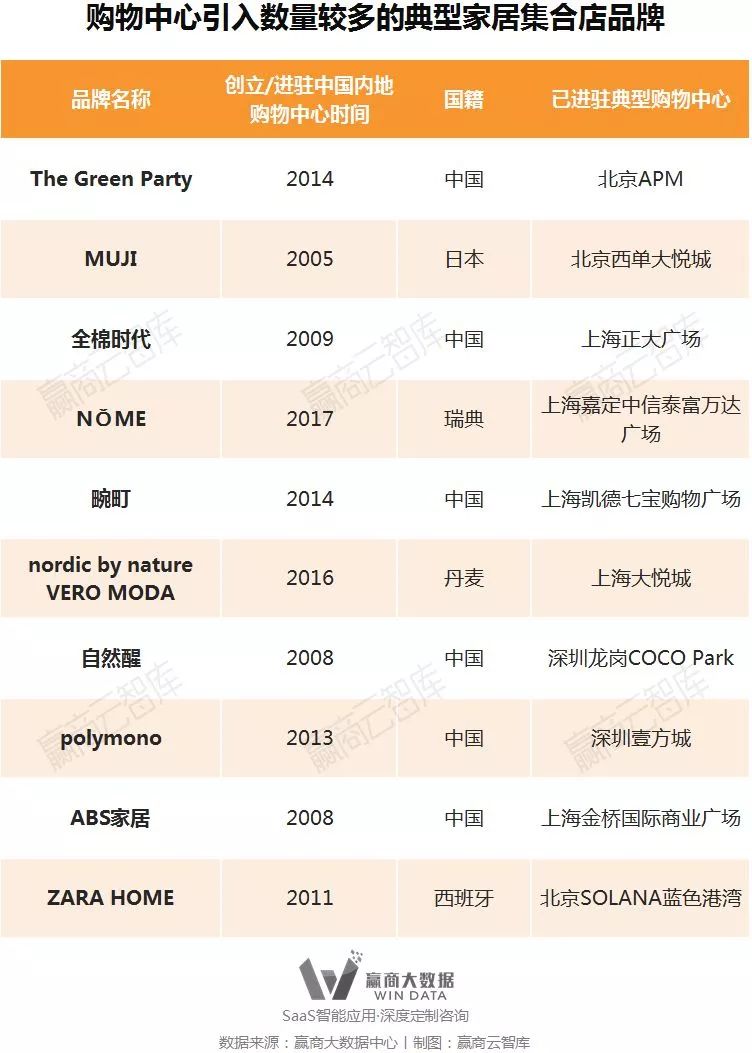

统计标准:截止至2018年12月,北京、上海、广州 、深圳、杭州、重庆、青岛、合肥、南京、苏州、福州、贵阳、天津、武汉、成都、西安、郑州、昆明、厦门19个城市,商业面积≥5万㎡的424家购物中心中的家居集合店品牌。 ▌高质价比品牌市场广阔 据赢商大数据中心监测,购物中心引进数量最多的家居集合店品牌中,主打高性价比的品牌市场渗透率具有明显优势,如2017年创立、主打高质价比的NǑME成为招商“新宠”,这反映了理性消费的声量高涨,消费意识再升级。

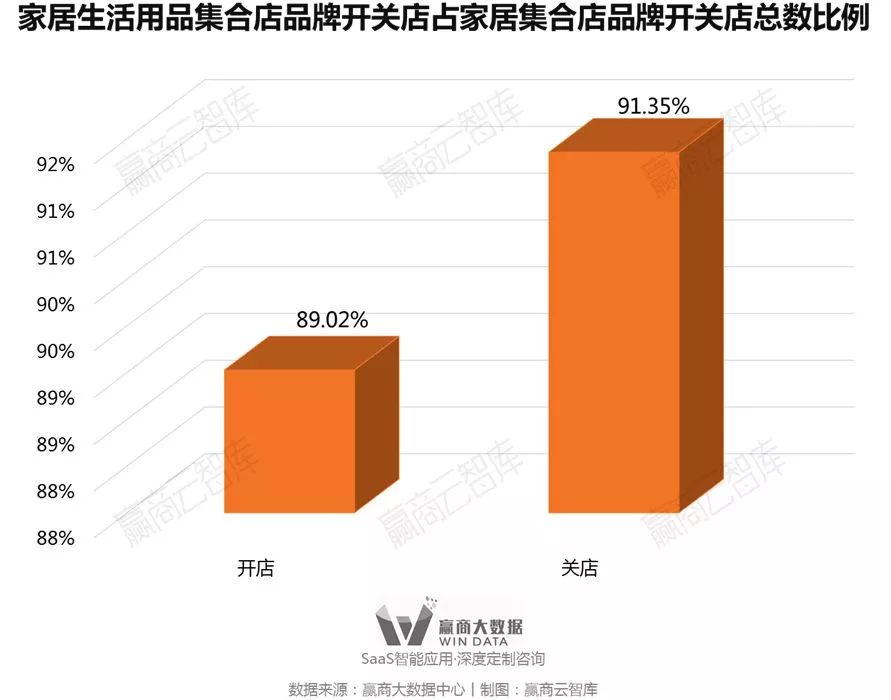

2 家居集合店再细分 解码品牌创新之道 购物中心家居集合店拥有多种形态,本文主要根据产品品类和业态的不同,将其分为三种类型:家居生活用品集合店、家居家具集合店、家居跨界复合店。通过分析不同类型家居集合店的发展情况、创新趋势以及代表品牌亮点,为项目招商提供参考。 01 家居生活用品集合店 竞争加剧,以多元创新突围 家居生活用品集合店主打家居生活用品零售,产品品类通常囊括家居生活、美妆洗护、餐厨用品、潮流数码等。该类型品牌是购物中心最常见的家居集合店品牌,占比超过90%。 较强的发展态势主要受益于家居生活用品具有刚需性强、客单价低、消费频次高等特点,可覆盖不同消费层次的用户需求,品牌的拓展空间较大;且家居生活用品集合店的入局门槛较低、灵活的选品使其具有高市场敏感度,品牌创新活力更强。 与此同时,由于门槛低的属性,也让该类型集合店竞争加剧。从品牌开关店的角度看,家居生活用品集合店关店品牌数量占比略高于开店品牌数量占比,洗牌加速,行业资源往具有竞争优势的行业头部力量靠拢。

统计标准:截止至2018年12月,北京、上海、广州 、深圳、杭州、重庆、青岛、合肥、南京、苏州、福州、贵阳、天津、武汉、成都、西安、郑州、昆明、厦门19个城市,商业面积≥5万㎡的424家购物中心中,家居生活用品集合店品牌开、关店数量占家居集合店品牌开、关店总数比重。 激烈竞争之下,购物中心家居生活用品集合店品牌亟需创新突围,主要呈现出以下发展特点: 门店和产品设计注重高颜值,赋予日常生活用品高级感,凸显“小确幸”; 瞄准不同客群的喜好和痛点,花艺、睡眠、收纳等都能成为主题切入点; 构建使用场景,增加人与物品的触点,鼓励用户与品牌深度互动; 为提高性价比,各品牌越来越注重对设计、采购、生产、销售等产业链细节的把控。

▌品牌案例解读 TOP CREW 将现代北欧美学注入年轻人的生活方式 TOP CREW是由香港基金联合香港设计师协会在芬兰全球设计中心共同创办的全球性项目,2018年开始在中国市场动作频繁,已进驻杭州天虹购物中心、西安大都荟等购物中心。

图片来源:汤普国际 品牌拥有研发、生产、销售的全产业链优质资源支撑,对品质和成本具有强把控力。其中,原创设计力来源于其在芬兰的设计中心,品牌与全球200多位家居用品原创设计师达成深度合作,将现代北欧美学注入门店和产品设计中。 在产品方面,TOP CREW以年轻人生活方式为主线,从清晨的护肤彩妆到夜晚的身体护理,从创意男女服装到时尚配饰,从日常的家居用品到休闲时的小零食等,共覆盖11个产品系列、数千个SKU,希望渗透到年轻人生活的细节中。

图片来源:西安大都荟 未来,TOP CREW计划在各大城市核心购物中心,百货一楼开设更多线下门店,并将试水茶饮领域,进一步推广简约的生活方式。

TOP CREW 茶饮门店概念图 图片来源:穆你思恩 黄胖胖生活家 原产国直采+人“物”深度互动 黄胖胖生活家于2018年在西安创立,目前已经进驻西安中贸广场。

图片来源:中贸集团 原产国直接采购是黄胖胖生活家的一大亮点——利用全球30多个国家的公司和办事处、100多名买手构成的强大网络,甄选英、法、德、日、韩、美国、俄罗斯等国家的产品。 同时,品牌还与欧美多家全球知名企业达成长期战略合作协议,拥有数百种优质产品的代理销售权限。直采及代理销售有利于确保产品的品质,提高消费者的认可度。 产品范围方面,彩妆日化、生活厨具、箱包珠宝、成衣定制、进口咖啡设备等应有尽有。德国进口的高端厨具是其中的人气产品,消费者可以在现场试用整套进口厨具料理食物,达到人“物”之间的深度互动。

图片来源:中贸集团、Art西安 GAINREEL HOME 花艺主题凸显乐活态度 GAINREEL HOME是内衣品牌歌瑞尔在2018年底推出的花艺家居生活方式体验馆,选址广州南沙万达广场。品牌这一动作主要是为了突破传统内衣的局限,提高品牌的传播性,做家居生活方式的引导者。

GAINREEL HOME集合了歌瑞尔五大品牌(歌瑞尔 、爱叮咛 、天然果实、时裳芭蕾、诗莉萝),覆盖了旗下内衣、家居服、泳衣等产品系列。此外,还汇集了家居杂品、浴室用品、餐具、家居装饰、香氛、袜品、花艺、饰品等品类,做到全品类全客层需求的覆盖。

花艺主题是门店的一大特色,花艺绿植在全部产品中占比15%,这不仅在居家温度上增添了自然活力,也传递了品牌倡导的“乐活的生活方式”。

在产品陈列方面,门店会按照不同季节、节日更换主题,平均一个月更新一次风格,通过新鲜感不断吸引消费者的注意力,并提供多样的家居搭配灵感。

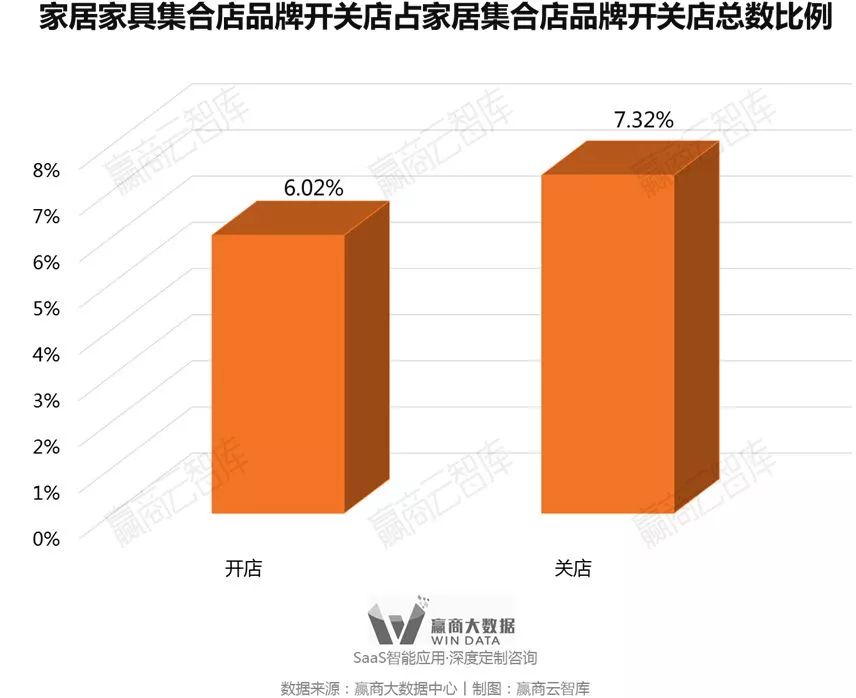

图片来源:国际内衣网站 02 家居家具集合店 高频带动低频的生意经 家居家具集合店在家居生活用品之外,还囊括了大件家具的零售,如沙发、床、衣柜、餐桌等。在购物中心家居集合店中,家居家具集合店占比约4%。 家具产品具有高客单价、低频消费的特点,以往主要出现在专业卖场中,但随着商业流量、年轻客群往购物中心聚集,越来越多家具品牌选择走向购物中心;此外,通过“家具+家居”的搭配,能以高频的家居用品消费带动低频的家具消费,更好地兼顾了客流与利润。 从品牌开关店的角度看,家居家具集合店关店品牌数量占比稍高于开店品牌数量占比。造作、InYard宜氧等线上新秀加快落地线下店,以获得线下销售、强化品牌形象和增加流量入口,它们自带粉丝流量,更容易得到购物中心青睐,同时也加剧了行业的竞争。

统计标准:截止至2018年12月,北京、上海、广州 、深圳、杭州、重庆、青岛、合肥、南京、苏州、福州、贵阳、天津、武汉、成都、西安、郑州、昆明、厦门19个城市,商业面积≥5万㎡的424家购物中心中,家居家具集合店品牌开、关店数量占家居集合店品牌开、关店总数比重。 购物中心家居家具集合店发展主要呈现出以下特点: 色彩成为差异化的突破口,北欧简约风的柔和低饱和度、摩登个性风的浓烈丰富等,迎合了不同人群对家装的搭配需求; 家具产品快时尚化,以实惠价格、快速更新打破家具低频消费的传统印象; 瞄准年轻新中产,轻奢风走热,提高家具原创设计力、引入国际一线品牌是发力重点。

▌品牌案例解读 橙生活O-LIVING 打造快时尚家居消费体验 橙生活O-LIVING是碧桂园橙家推出的首个家居新零售品牌,客群瞄准25-35岁的新中产,为他们提供轻奢品质家居。2018年10月,品牌在龙湖苏州狮山天街开设了第一家店。 品牌旨在打造快时尚家居消费体验,引入了西班牙顶级软装品牌LaForma、美国快时尚整体家居品牌INK+IVY、Madison Park等国际一线家居品牌。通过产品快速更新,打造像买衣服一样的家居消费场景,从而缩短家居行业风格流行周期,提高消费频次。

图片来源:PChouse 门店产品种类丰富,家居、家具、软装、生活零售与配饰商品被融合在具体的生活场景中。以大胆的色彩运用、设计感十足的家居用品,打造出风格各异的“家”,激发观者的想象,也有助于消费者快速做出购买判断。

图片来源:PChouse 在经营模式上,橙生活O-LIVING采用线上线下结合的新零售模式,加上背靠碧桂园的线下资源,能更好突破传统家具卖场的客流瓶颈,覆盖更广人群。 2019年,品牌计划在全国落地100家店,门店需求面积约为2000-5000㎡。 MINIHOME 高质价比的北欧风轻奢家居 MINIHOME是来自挪威的新零售家居品牌,走北欧风轻奢路线。2018年开始进军中国内地市场,目前在上海月星环球港、深圳万科里购物中心等项目均有门店。

图片来源:MINIHOME米尼家居 MINIHOME将北欧人对待设计不急不躁、耐心打磨的态度渗入品牌中,如花了3年研究和搭建全球体系,又联合北欧100多位设计师花了3年进行产品设计和改进、用户体验调查和供应商测评等工作。 目前MINIHOME拥有家具、餐厨用具、时尚家纺、个人护理、儿童用品等8大类产品。家具以粉蓝、粉紫、粉绿、粉灰等色彩为主,柔和又不失丰富,易于消费者自行搭配。

图片来源:MINIHOME米尼家居 为了提高产品性价比,品牌通过简化采购环节和现代物流手段,直接完成从生产者到购买者的过程,并减少大范围奢侈级的广告投放,从而大幅降低产品定价。如一款风靡欧美的Sakseren萨科瑟仁儿童学行车,售价仅为市场价的1/3。

Sakseren萨科瑟仁儿童学行车 此外,MINIHOME也很注重顾客的精细化运营,通过举行免费的花艺活动、模特走秀、设计师交流活动等,达到聚拢优质客户、提高品牌声量的效果。

走秀现场模特 L Living 构建风格鲜明的居家场景 L Living是罗莱生活在2017年推出的轻奢生活家居品牌,旨在吸引更年轻、具有全球视野的都市消费者,首店在上海万象城落户。

图片来源:ShanghaiWOW 在产品方面,L Living囊括了从沙发、餐桌、柜子等大件家具,到睡衣、餐具、花艺、香氛等家居生活用品的丰富选择。 选品注重突出设计感和品质感,除了有品牌的原创产品,也有来自比利时DomeDeco,英国Canova,瑞典Victorian等国际品牌供选择,满足多样化的家装需求。

门店采用生活化陈列,涉及客厅、餐厅、卧室、书房等居家场景。风格灵动多变,打造了优雅轻奢的BELLISIMA、现代简洁的CONTORNO、个性工业风的TERNI等多个系列,呈现出个性鲜明、精致时尚的生活品味,感染力十足。

BELLISIMA系列

CONTORNO系列

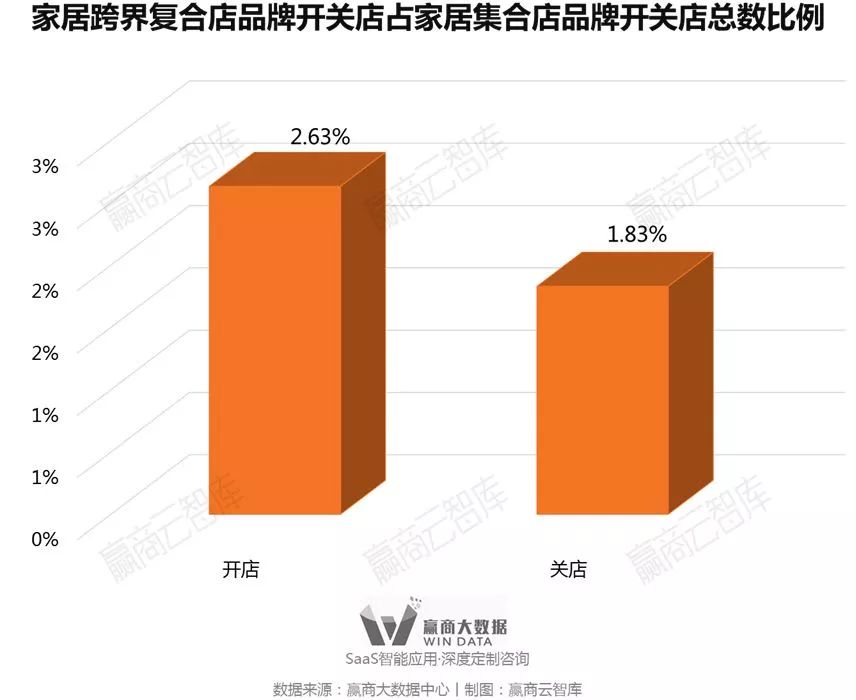

TERNI系列 图片来源:ShanghaiWOW 03 家居跨界复合店 以立体多元体验打造美好生活方式 家居跨界复合店由家居/家具零售,发散到餐饮、书店、儿童亲子等业态,从而汇集成一种高品质的生活方式体验,形成复合经营模式。家居跨界复合店在购物中心家居集合店品牌中占比在3%左右。 家居跨界复合店注重丰富多元的场景体验,尝试满足消费者对美好生活方式的向往,并在深化消费者互动的过程中,传递品牌价值观。但对生活方式的打造,需要生活美学感知和消费者洞察做支撑,也需要可持续发展的经营模式,因此入局门槛较高,品牌数量较少。 从品牌开关店情况来看,家居跨界复合店发展向好,开店品牌占比高于关店品牌占比。综合体验意味着品牌能对消费者认知进行更深入的渗透,同时也能构成多种盈利来源,支持品牌进一步拓展。

统计标准:截止至2018年12月,北京、上海、广州 、深圳、杭州、重庆、青岛、合肥、南京、苏州、福州、贵阳、天津、武汉、成都、西安、郑州、昆明、厦门19个城市,商业面积≥5万㎡的424家购物中心中,家居跨界复合店品牌开、关店数量占家居集合店品牌开、关店总数比重。 购物中心家居跨界复合店品牌发展呈现出以下特点: 餐饮业态成为众多品牌复合经营第一选择,强体验感、强社交属性是餐饮的重要吸引力; 针对细分客群构建多互动场景,如打造以家庭客群为主的亲子玩乐区,融合图书馆吸引文艺青年,针对白领设置共享办公区域等; 集合多业态多品牌成为新发力点,以合作经营的模式互促盈利。

▌品牌案例解读 尚品宅配超集店 多元一体化的超级集合店 尚品宅配于2018年4月推出全新零售体验超集店,又称“C店”。“C”既指中文“超级”中“超”的首个拼音字母,也是英文单词“Collection”(集合)的首字母,体现了门店的独特定位。

图片来源:北京商报家居新闻 C店首店坐落于上海徐汇绿地缤纷城,从三个方面体现出“集合”的特性: ❶ 汇集线上线下流量:C店将尚品宅配线上、线下的客流汇聚于零售终端,形成了一个全新的“场”,实现流量的最大变现; ❷ 多业态、多品牌的“超集”模式:C店将产品与时尚生活方式体验进行融合,将3000㎡的超大门店划分为家居体验区、慢生活体验区、亲子玩乐区等区域,并引入咖啡、奶茶、花艺、定制首饰等较高黏性、高热度的业态品牌,为全客层提供可逛可玩的空间。

儿童玩乐区

花艺

餐饮 图片来源:亿欧、北京商报家居新闻 ❸ 集聚有关“家”的全线产品:C店突破了定制家具的限制,通过跨品牌合作,实现品类丰富化,如延展至木门、天花等建材品类,窗帘、灯饰挂画等软装品类,以及家居用品等。品牌合作主要通过流水倒扣模式,实现流量共享、互促盈利的效果。

在样板间中融入其他品牌产品 图片来源:亿欧 未来尚品宅配将在北京、深圳、广州等一线城市开出更多超集店,并采取灵活的门店形式,以适应不同地区的消费者需求。 3 购物中心家居集合店招商预测 据赢商大数据中心监测,2016-2018年新开业购物中心(商业建筑面积≥3万㎡)数量、体量增速连续大幅下滑,2019年拟开业量则大约与2018年拟开业量持平。虽然购物中心发展进入平稳期,但行业整体仍处于高供应阶段,存量更新将加速。 在购物中心调改的过程中,主打生活方式的家居集合店品牌将迎来发展机遇,其中: 家居生活用品集合店因高频次、低门槛的特性,更容易受到资本和创业者的关注,那些具有产业链优势、能打造高质价比产品的新兴品牌将是购物中心重点关注对象; 随着网红经济的发酵,购物中心更注重那些拥有流量优势的品牌,具备高颜值、高原创设计力、采用新零售模式的家居家具集合店能更好兼顾流量与盈利,将收获更多购物中心的橄榄枝; 家居跨界复合店能演绎更具深度、更有立体感的生活方式,同时复合经营有利于形成多元化的盈利结构。未来那些能围绕细分客群的价值观构建场景,促进多业态甚至多品牌深入融合的品牌将具备更强的拓展能力。文章来源:赢商云智库 作者:邱榕 (如需转载或其他需求请联系原作者)

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】