| C919大飞机供应链分析,新材料机会在哪里? | 您所在的位置:网站首页 › 三大钻石供应商 › C919大飞机供应链分析,新材料机会在哪里? |

C919大飞机供应链分析,新材料机会在哪里?

|

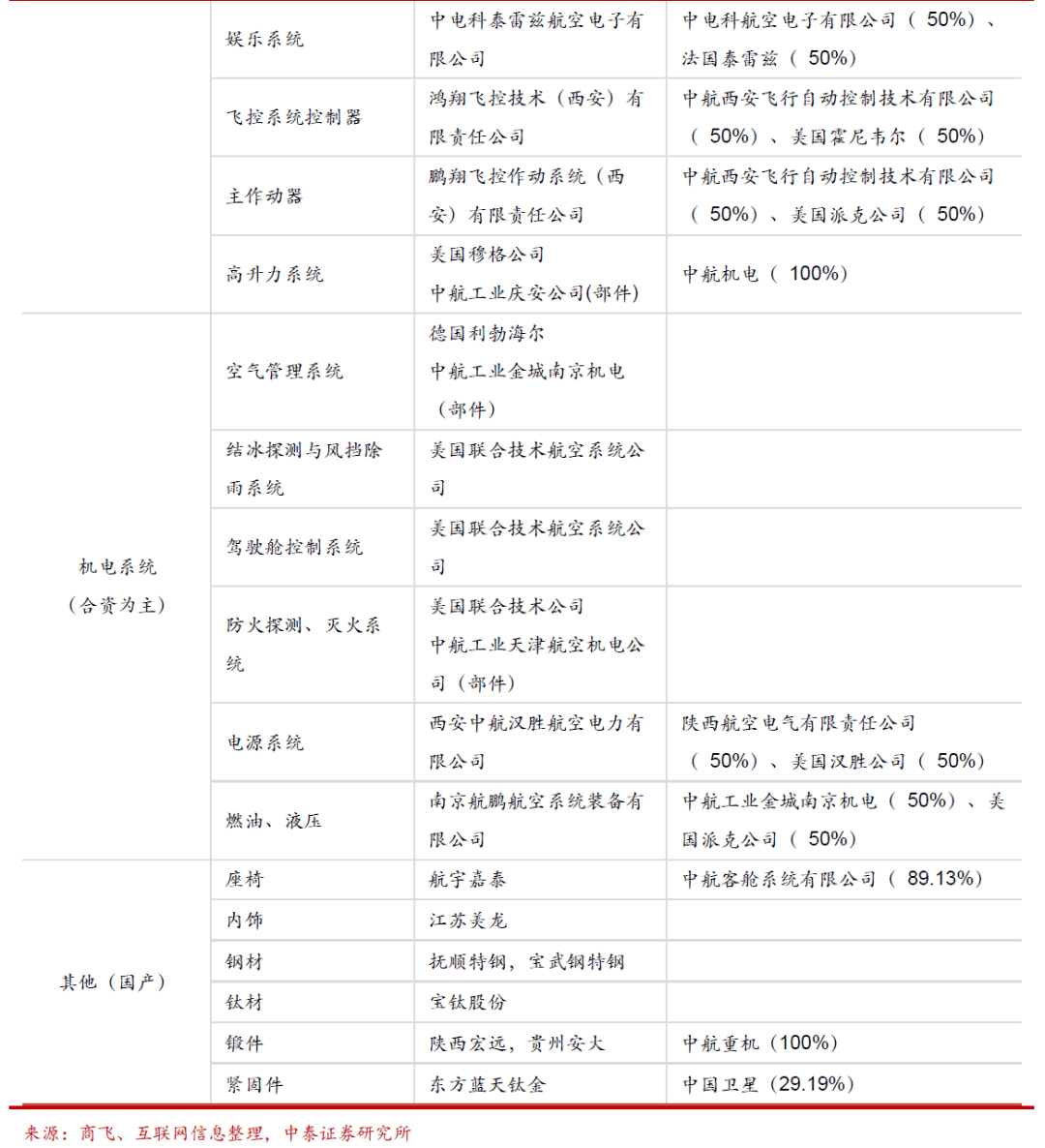

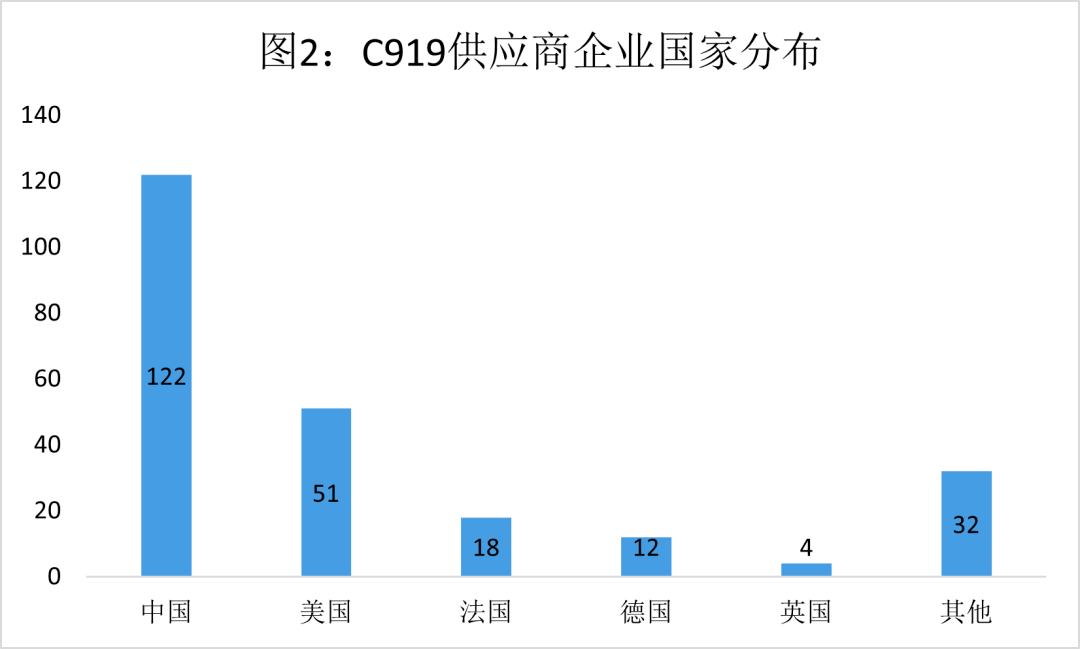

大飞机制造主要分为原材料及零部件、机体制造和机载系统三大环节,原材料及零部件环节包括金属材料、复合材料的制造以及标准件、机加件等零部件加工,机体制造环节包括机身和客舱制造,机载系统包括动力系统、机电液压系统和航电系统,各环节细分如下图所示: C919供应商共239家,其中国外供应商104家,美国供应商数量最多,共51家,占国外供应商总量的49.04%,其次是法国和德国,供应商数量分别为18和12家。 国内供应商122家,其中国有企业67家,占国内供应商企业总数的一半以上,中国航空工业集团的子公司最多,共24家,其次是中国航天科工集团有限公司,共6家。中外合资企业共13家,以中美合资为主(10家)。

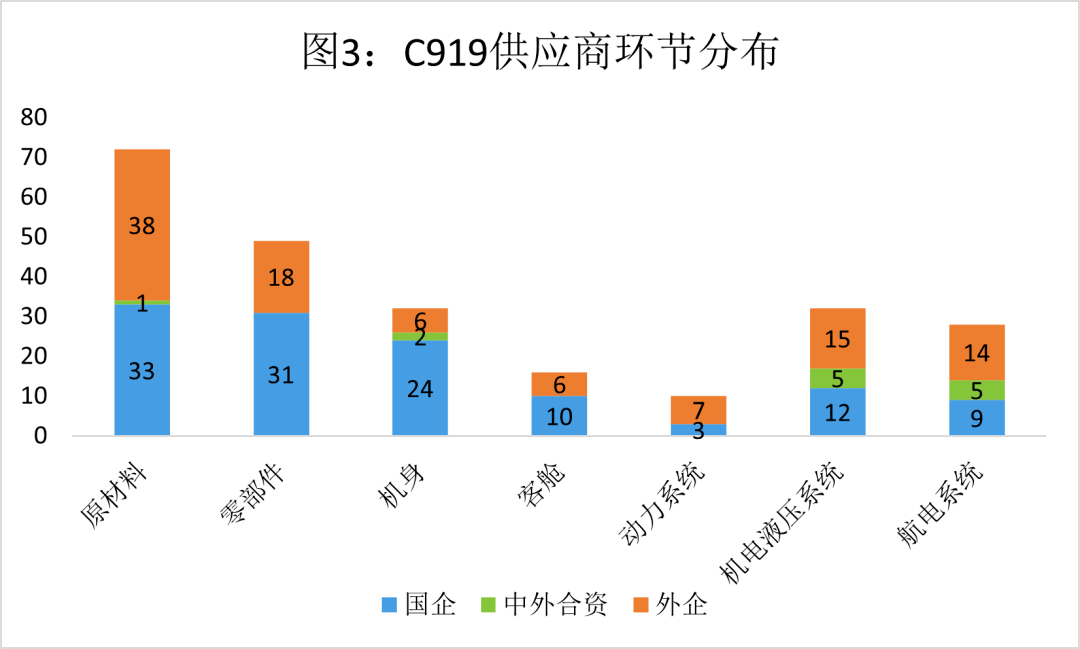

从C919各环节供应商企业数量分布来看,原材料环节国外供应商数量最多,共38家,国内企业占比近半;零部件环节国内供应商占比较高;机体制造环节(机身、客舱)国产化率最高;机载系统环节(动力系统、机电液压系统、航电系统)国内企业占比最低,合资企业数量较多,主要为中美合资企业(8家)。

机体结构制造企业崛起 经过多年的转包生产,国内航空工业各大机体供应商在金属结构制造和装配上与国际先进水平相当,C919的I类供应商提供发动机、重要结构件、机载设备与重要机载系统件,II类供应商提供一般的零组件、结构定制件、锻铸件、橡胶件、扭矩螺栓、电子仪器等,III类供应商提供原材料。 C919整体设计由中国商飞完成,各零件则和其他企业协同设计和生产,最终由商飞完成组装,金属结构件供应链紧紧依托国内企业进行构建。 中航证券指出,在当前的国产民机研制过程中,航 空工业集团主要参与机械制造环节,如C919的雷达罩、机头、机身、机翼、垂尾等机体结构件的研制工作,占大型客机机体90%以上。 航空工业集团下属单位是核心供应商,以I类供应商为主,各大主机厂如西飞、沈飞、成飞、洪都和哈飞承担着C919大型客机雷达罩、机头、机身、机翼、垂尾等绝大部分机体结构件的研制工作,占大型客机机体研制95%以上的工作份额。其中,中航西飞承担了新舟系列飞机、C919飞机、AG600飞机、ARJ21飞机的机身、机翼等关键核心部件研制工作,是上述飞机型号最大的机体结构制造商。 国产材料发展迅猛 大飞机制造中,材料及标准件的技术难度相对较小,在整机中的价值占比在20%以下。C919大型客机在中央翼、机翼、机身等主承力部段上使用了经ARJ21飞机成功验证的铝合金等成熟材料,在尾翼、后机身和襟缝翼上使用了复合材料, 在尾翼盒段和后机身前段上使用了国外先进的第三代中模高强碳纤维复合材料,在机身蒙皮和长桁结构中使用了第三代铝锂合金。 国内航空企业的复合材料制造技术与国际先进水平差距则较大,主要体现在工艺稳定性、质量控制、过程控制等方面,随着中国航空工业的发展,工业制造逐步步入高端制造行业,铝合金、镁合金、钛合金、碳纤维复合材料等各种新型轻量合金材料涌现,助力C919大飞机的顺利制造。 钛合金可以大大减轻飞机及其发动机的重量,中国新支线飞机ARJ21的钛合金用量为4.8%,干线客机C919的钛合金用量为9.3%,和波音777相比略高。国内军工领域的钛合金厂商主要包括宝钛股份、西部材料、西部超导、金天钛业等,下游飞机零部件及大型关键结构件的高端精密加工制造与柔性装配服务遍及军用机型以及C919、C929等民用机型,例如通达股份的全资子公司成都航飞主要从事产品包括机体钛合金、铝合金框、梁、肋、接头等的数控加工件以及机体结构件的部组件柔性装配。 空客A380客机的碳纤维用量约为15%,波音B787客机的复合材料用量达到50%,机体蒙皮结构几乎全是复合材料,空客A350XWB飞机复合材料的约占结构质量的53%。碳纤维国产化进程持续推进,光威复材、中简科技和中复神鹰近年来高端碳纤维产品收入增长迅速;预计C919达产后,带来的碳纤维年消耗量为484.15吨,市场容量为1.1亿元。 国海证券指出, C919大型客机是国内首个使用T800级高强碳纤维复合材料的民用机型号,C919在后机身和平垂尾以及发动机风扇叶片等位置均使用了碳纤维复材,占机身重量的11.5%。 此外,发动机采用了18片碳基复合材料制作的风扇叶片。长城证券指出,中国高性能树脂基复合材料技术已取得突破,国产T300级碳纤维已实现了千吨级产业化生产,国产T700级碳纤维实现了百吨级批产。 单架C919的轮胎需求量在66条。国产航空轮胎成果渐出,玲珑、森麒麟、昊华科技、三角轮胎等公司不断加大研发力度,森麒麟已进入中国商飞C909及C919培育供应商名录,于2019年成为中国商飞ARJ21-700航空轮胎合格供应商。航空化工材料方面,昊华科技2022年上半年的收入规模为16.86亿元,该公司的航空轮胎正式投入ARJ21飞机航线运营,西北院研制的AG600飞机用橡胶密封件完成批量产品交付。 胶粘剂能够和面板、蜂窝芯一起组成蜂窝夹层结构,显著减轻飞机重量,提高疲劳寿命,单架C919的胶粘剂用量为1.06吨,每吨单价约为9.36万元。回天新材系该类企业的代表,其军工环氧胶主要用于各类军机、大飞机、发动机的结构粘接、补强和灌注。 发动机替代空间广阔 中国机电系统的发展与国外产品存在着较大差距,机电生产企业相对分散、规模较小、缺乏核心竞争力。 商用航空发动机领域呈寡头垄断的格局,美国通用电气公司GE、美国普惠、英国罗罗、法美合资的CFM国际、德日合资的IAE占据着全球商用航空发动机约97%的市场。C919选定的发动机是CFM国际生产的LEAP-X1C型涡扇发动机,由中国航发研制的CJ-1000A发动机预计将于2023年开始换装,2025年批量化生产。 材料成本约占发动机成本的50%,其中高温合金约占材料成本的35%,目前中国军用航发用高温合金市场规模超过250亿元,民用国产航空发动机的成熟将为市场带来更多增量空间。产业链上游企业有抚顺特钢、钢研高纳、图南股份、隆达股份、西部超导、中航上大等;中游企业较多且各有所长,包括航材股份、钢研高纳、图南股份、中科院金属所、万泽股份、中航重机、派克新材、航宇科技、应流股份、三角防务等;下游企业从事成品零部件加工、零部件组装和设备总装业务,如爱乐达、立航科技和利君股份的全资子公司德坤航空等。 目前 ,钛合金材料在国外先进飞机航空发动机上的用量占其总重量的25%-40%,中国第三代航空飞机发动机的钛合金材料用量为25%,第四代用量为40%,随着技术的发展,钛合金材料的用量将越来越多。生产航空用钛合金相关产品的企业主要包括西部超导、宝钛股份和西部材料。 返回搜狐,查看更多 |

【本文地址】