| “投资性房地产”在新会计准则下的不同计量及思考 $万科A(SZ000002)$ $保利地产(SH600048)$ $新城控股(SH601155)$ 投资性 房地产 ,是... | 您所在的位置:网站首页 › 万科的绿化是哪个公司做的 › “投资性房地产”在新会计准则下的不同计量及思考 $万科A(SZ000002)$ $保利地产(SH600048)$ $新城控股(SH601155)$ 投资性 房地产 ,是... |

“投资性房地产”在新会计准则下的不同计量及思考 $万科A(SZ000002)$ $保利地产(SH600048)$ $新城控股(SH601155)$ 投资性 房地产 ,是...

|

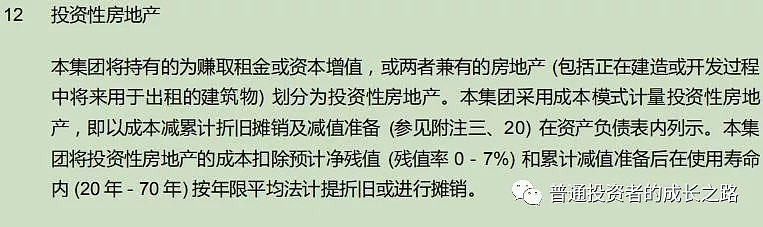

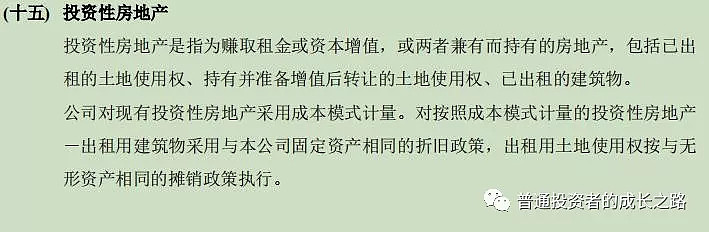

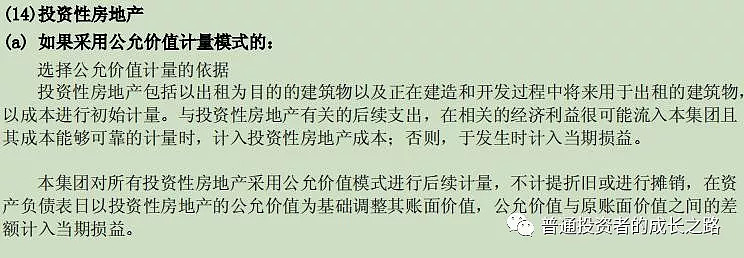

来源:雪球App,作者: 濡濡,(https://xueqiu.com/7314222277/120354418) $万科A(SZ000002)$ $保利地产(SH600048)$ $新城控股(SH601155)$ 投资性房地产,是指为赚取租金或资本增值,或两者兼有而持有的房地产。新准则和旧准则都按成本法对投资性房地产进行初始计量。新准则规定,可以按照两种模式对投资性房地产进行后续计量,即成本模式或公允价值模式,不得同时采用两种。 (1)成本模式,需要计提折旧、摊销及资产减值损失。 (2)公允价值模式,不需要计提折旧、摊销及资产减值损失,在资产负债表日,公允价值变动损益计入利润表。 以本人持有的万科、保利地产、新城控股为分析标的,截止至2018年第三季度,三个公司“投资性房地产”科目的数据:万科A 439.33亿;保利地产171.28亿;新城控股 321.90亿。 一.万科  万科采用成本模式进行后续计量。 针对投资性房地产的资产减值损失,2016年计提0.57亿,2017年计提0.74亿。 针对投资性房地产的折旧,2016年计提3.37亿,2017年计提6.80亿,2018H1计提6.77亿。 二.保利地产  保利地产也采用成本模式进行后续计量。 针对投资性房地产的折旧或摊销,2016年计提5.44亿,2017年计提5.12亿,2018H1计提4.59亿。 三.新城控股  新城控股采用公允价值模式进行后续计量。 公允价值变动损益2016年5.82亿,2017年9.09亿,2018H1 6.53亿。 四.结论 不管是采用成本模式,还是公允价值模式,只是会计计量模式而已,实质上都没有引起现金的流入或者流出,也就是说对现金流量表并没有什么影响。 但体现在资产附表和利润表上,万科和保利就要减少相应的资产和利润,而新城控股则增加相应的资产和利润。换一句话说,针对投资性房地产,万科和保利的报表更加保守。 打个比方,同样1套原价100万的房子,用途是出租。到年底了,在万科和保利的账本上,因为折旧只能算90万,相比原价亏了10万;在新城控股的账本上,考虑增值因素,算110万,相比原价赚了10万。而这10万只是记在账本上的数字,并不是真金白银。 涉及到企业估值方面,新城控股的利润构成:住宅+商业(租金管理费+公允价值损益),而商业地产的公允价值是怎么确定,应该很大程度上取决于其能够带来的经济效益(租管费用),也就是说公允价值其实也就是对租管费的估值。所以对新城控股进行从利润角度出发的估值,应该挤走公允价值损益这个水分,不然就是对租管费的双重估值了。(注明:是从利润角度出发的估值。) @今日话题 文章首发公众号:普通投资者的成长之路 |

【本文地址】

| 今日新闻 |

| 推荐新闻 |

| 专题文章 |