| 中科曙光,AMD,和CPU构架新时代 很久没有发文章了,今天来看看 中科曙光 。文章大概分4部分,第一部分是中科曙光这家公司本身的业务,第二部分是中科曙光背后... | 您所在的位置:网站首页 › zen和x86的关系 › 中科曙光,AMD,和CPU构架新时代 很久没有发文章了,今天来看看 中科曙光 。文章大概分4部分,第一部分是中科曙光这家公司本身的业务,第二部分是中科曙光背后... |

中科曙光,AMD,和CPU构架新时代 很久没有发文章了,今天来看看 中科曙光 。文章大概分4部分,第一部分是中科曙光这家公司本身的业务,第二部分是中科曙光背后...

|

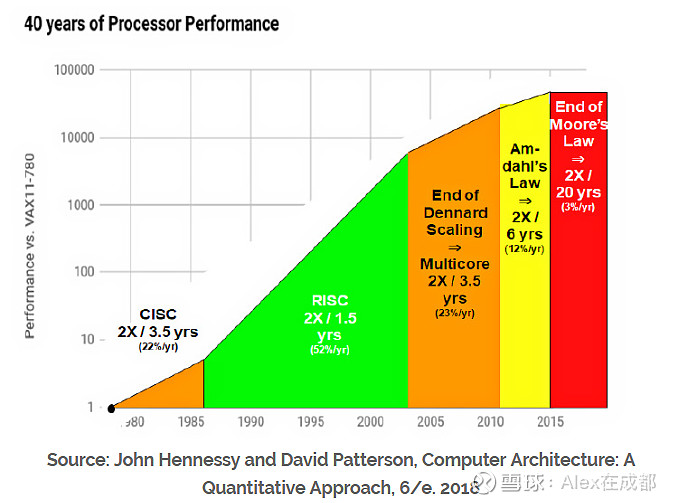

来源:雪球App,作者: Alex在成都,(https://xueqiu.com/9565582768/190037473) 很久没有发文章了,今天来看看中科曙光。文章大概分4部分,第一部分是中科曙光这家公司本身的业务,第二部分是中科曙光背后的海光信息和AMD,第三部分是可能到来的CPU构架新时代,第4部分看看中科曙光价值几何。 一、中科曙光 vs. 浪潮信息曙光的主营业务其实乏善可陈,主要分3块,(1)80%是高性能计算机,近两年毛利15%,(2)围绕高端计算机的软件开发、系统集成及技术服务,占比10%,毛利75%,(3)存储占比10%,毛利22%。 可以简单对比一下浪潮信息,98%是高性能计算机,毛利11%。 高性能计算机业务,本质上就是从上游Intel/三星/希捷等等买来CPU/内存/硬盘,然后自己组装成计算机的业务,其实没什么附加值。从毛利率也可以看到,附加值高的部分在于为这个高性能计算机提供的软件服务。从生意属性上,曙光有一小部分高毛利的业务,这是曙光估值一直高于浪潮的一个原因。 第二个原因呢,其实是曙光背后的海光信息,曙光持有海光信息36%左右的股权。提到海光,那么它和超威半导体(AMD)在2016年的一笔交易是一个绕不过去的话题。 二、AMD和海光信息AMD其实创立以来大多数时候都是作为Intel的小弟。一句话概括AMD和Intel之间的竞争呢故事:小弟要想击败大哥,正面刚肯定是不行的,只能看看能不能剑走偏锋,出奇制胜。这也正是AMD所谓的“冒险精神”的来源。 AMD的第一场胜仗,是其推出完全兼容32位x86架构的64位CPU。我们耳熟能详的代号 AMD64/x86-64 ,也正来源于此。2004年,AMD在台式机市占率上超过Intel。 之后,AMD于2006年收购当时的GPU老二ATI,准备融合CPU和GPU得到APU,后来的历史证明,AMD为这个“前卫”的想法付出了一定代价。 一个是因为战线太长,CPU和GPU上来要自Intel和Nvidia的两面夹击,导致高端CPU上无力应对来自Intel的Tick-Tock战略(对处理器微架构和芯片制程进行交替更新)。第二个是AMD的战略错误,其押注于CPU的多线程和整数运算性能(想着可以把浮点数交给GPU),呕心沥血打造了推土机(Bulldozer)系列微架构,结果被证明误判了市场需求。基于以上,AMD从07开始,开始了失落的十年。 在2016年,AMD吸取够了推土机构架的教训,推出了命名为Zen 的x86-64微架构,17年推出基于Zen构架的第一代锐龙处理器,代号Zeppelin(齐柏林飞艇)。基于Zen构架,AMD推出了锐龙(Ryzen)系列PC芯片、霄龙(EPYC)系列服务器芯片,以及镭龙(Radeon)系列 GPU芯片。这些都是大获成功的产品。CPU和GPU上的成功,再加上中低端市场上APU的性价比优势,AMD卷土重来了。 那海光信息和AMD什么关系呢? 2016年,在AMD最窘迫的时候,以接近3亿美元授权了海光Zen一代的锐龙和霄龙芯片设计。Zen是很先进的构架,海光的起点很高。不好的一面是,只是内核层级的授权,没到指令集层级,自主化程度不算高,并且没有后面Zen二代、三代了支持了。 所以一个问题是,海光对Zen一代的构架消化得怎么样呢?有一些消息: 1. 中科曙光的20年年报:海光2019年销售额大约为3.9亿,20年销售额为10亿。 2.“近期,中国电信发布服务器(2020年)集中采购项目货物招标集中资格预审公告,公告显示,H系列服务器共集采11185台,CPU类型为鲲鹏 920系列处理器或海光Dhyana(禅定)系列处理器,标志着国产CPU已在技术复杂度较高的运营商市场实现了规模化的产业落地”。 3. (未经官方证实)有媒体在去年5月称,海光国产X86处理器完成技术迭代,预计14nm海光2号2020年下半年在台积电和三星开始量产。此外,在基本掌握了32核X86架构设计以后,第二代海光X86处理器制程工艺将从14nm升级至7nm,7nm将在2020年底试流片。 中间的细节不太透明,但14nm制程的海光禅定(代号C86 3185)绝对性能是略优于华为鲲鹏920(7nm制程,最强7nm ARM国芯),参见网页链接。另一个方面,海光几乎算是x86构架下芯片的独苗(兆芯性能差得比较远,不讨论)。至少近2年,14nm的海光禅定CPU在商用服务器市场仍具备很强竞争力。7nm的如果上市,将会再把生命周期再延长数年。 总的来说,海光的技术算是为中科曙光保了个底,确保了在美国完全断供的情况下,曙光不会无芯可用(产能也能基本跟得上了)。另一方面,某些境外媒体报道,美国疑似已经将中科曙光移出了实体清单。此外,20年报表中,也显示向龙芯等采购了芯片。 三、CPU构架新时代—— 现在已然腐朽者,将来可能重放光彩。现在倍受青睐者,将来却可能日渐衰朽 x86虽好,但Arm终将是未来。 1. 摩尔曲线进入S型的尾部,单核性能提升将保持在3-5%/year。X86构架的单核性能逐渐被ARM赶上,但Arm能耗更小。在移动端,Arm已经赢了;在PC端,已经有一些这样的苗头,例如Apple的自研基于Arm的M1芯片,Windows对Arm即将开始的全方位支持;在服务器端,Arm渗透率还较低,仍有较长的路要走。 2. x86 vs. Arm 是 封闭 vs. 开放。x86的玩家:Intel,AMD 两家。Arm的玩家:高通、三星、华为、苹果、AMD(AMD其实是脚踏两只船)、Nvidia等等。苏联和美国的故事大家都听过吧。 3. Arm阵营产业链更有优势。X86主要其实是Intel一家,是IDM模式(芯片设计制造一体化),但Intel现在面临在芯片设计和制造上的两面受敌,其制造工艺已落后于台积电。Arm阵营分工很明确,Arm公司只做IP授权,台积电是foundry,三星是另外一个IDM,其他家都是fabless。在这里推荐一下这篇帖子:芯片荒如此严重 , fabless公司从此要没落了? 那么x86的优点是什么呢?在目前的PC和数据中心市场,x86仍处于绝对垄断地位,软件生态仍有压到性优势。另一方面,Arm的渗透也将不会是一蹴而就,Arm和x86在计算市场平分秋色,仍然需要5年甚至10年的时间。另外,RISC-V也是一个很热的构架,但其主要应用应该是在IoT上。

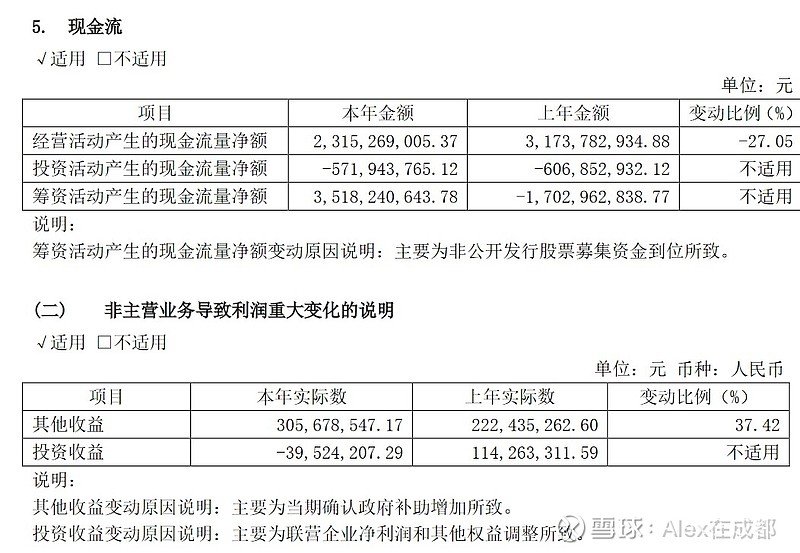

中科曙光往年的报表,只看净利润增速仿佛一切都很美好,但现金流一直是实打实的紧张.但2020年的48亿定增,缓解了这个问题。 2020年报表,我关注了两个地方: 1. 原材料账面余额(也即CPU等)从19年年报的17亿,下降到了正常水平7亿元(18年年报里面是8亿)。海光的出货量也大幅攀升,从19年的3.9亿到20年的10亿。再加上美国实体清单的放松,缺芯危机仿佛可以认为是过去了。 2. 2020年10月完成了48亿的定增,增发价32.15元每股,锁定期6个月。定增之后资产负债率和利息支出都降下来了,现金流在几年内都不会是问题。

中科曙光这个公司,是有其历史使命的。虽然我们可以预见Arm对x86的渗透(非取代),但在大国博弈下,中国也断然不会放弃x86 CPU自主化这块战略高地,而曙光(海光)作为国产x86 CPU下面的独苗,国家一定会将其养大。 对中科曙光简单进行一个估值: 1. 现有三项主营业务的结构(80%,10%,10%)近五年几乎没变,历史最低PE 43.9。如果40PE,2020年净利润8.22亿,328亿元。 2. 海光信息的股权。2018年底,中科曙光以10.71亿的价格买下了海光信息的10.92%股权,持股比例从25.5%上升到36.4%。按当时交易价格算,海光市值100亿元。如今两年半过去,至少值200亿市值。曙光36%的股权,价值约70亿。 目前来算,两项加起来约400亿,对应股价27元左右。再往后,卖服务器业务的估值有几率继续下行,但海光股权部分的估值将会继续上升,中国x86 CPU的价值一定不会止步于200亿。去年机构定增价格32.15元每股,目前中科曙光的价格29.76元每股(2021.07.09)符合其内在价值。看K线,2021.04.26那一周杀跌了一波,应该是2020年48亿元定增解禁的恐慌性抢跑(解禁上市时间5月6日)。 未来的几个股价扰动因子: 1. 21年中报。希望看到的是营收重回增长(大于0就好),其中子公司曙光云计算的增长速度比较重要。这将影响上述第一部分的估值。 2. 海光禅定7nm版本流片成功的消息,海光科创板IPO。将影响上述第二部分的估值。 $中科曙光(SH603019)$ $AMD(AMD)$ $浪潮信息(SZ000977)$ @icefighter @经纬投研 @古泉 @冷门股少年 @今日话题 |

【本文地址】