| YY | 您所在的位置:网站首页 › yy的市值多少钱 › YY |

YY

|

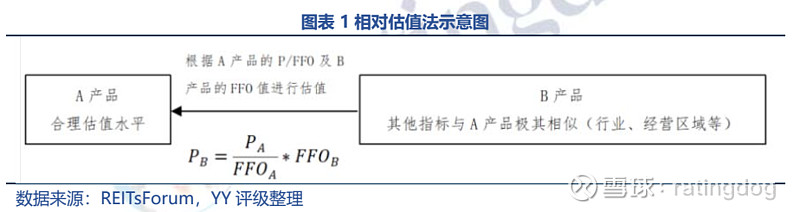

来源:雪球App,作者: ratingdog,(https://xueqiu.com/2987460149/219163277) 摘要 REITs作为固收+产品,机构投资者希望其有一定的固收属性,过大的估值波动会扰动其投资意愿,但目前REITs产品本身公布其自身估值的频率较少,投资者需要借助第三方估值体系来判断价格是否合适。 海外成熟市场REITs多采用相对估值法或绝对估值法,在国内首批公募REITs上市之际,中债、中证也推出了各自REITs估值体系,下面就基于其估值模型、及各自的估值表现,来一探究竟。 01 海外REITs估值常用方法 目前海外成熟REITs市场的估值方法主要为两大类:相对估值法(P/FFO乘数法)和绝对估值法(净资产法/NAV法)。 1.1 相对估值法(P/FFO) 相对估值法,类似于上市公司的(P/E)估值体系,但REITs公司是以股价/每股净营运资金(P/FFO)为主的估值指标。FFO(Funds from Operation,等于净收益+摊销+折旧-不动产销售的资本利得),是由美国NAREIT提出,FFO与净利润的最大区别在于净利润中扣除了折旧摊销费用。 对于REITs来说折旧摊销是一笔不小的费用,但实际情况是多数物业非但不贬值,还随着时间推移而不断增值。另外对于REITs投资者来说,收益很大一部分来自REITs的分红,REITs的分红是基于FFO而不是净利润。所以,相比于净利润,净营运资金更能代表REITs的真实盈利能力,且对于同行业、同类型资产的REITs横向对比更为合理。 另外除了P/FFO以外,也有部分机构用P/AFFO进行相对估值,即采用调整后的营运现金流(Adjusted Fund fromOperation,AFFO)代替FFO,但由于AFFO公开披露很少,且不上报NAREIT,需投资者自行计算,在实际操作中较少使用。

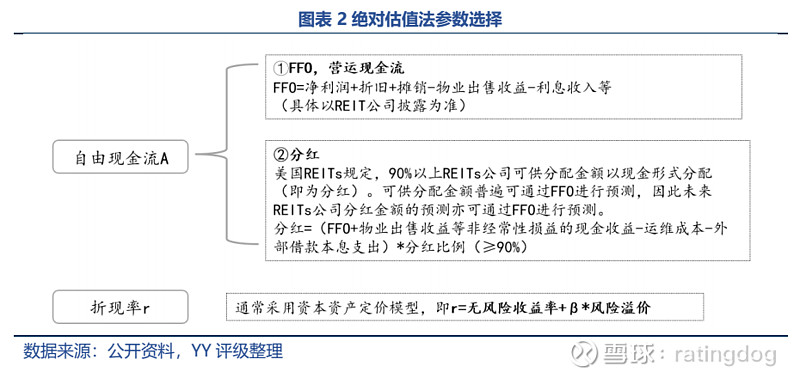

使用相对估值法的前提该REITs市场内已经形成了相对稳定的估值定价水平。鉴于中国REITs市场处于起步期,估值定价体系尚处在形成过程中,难以明确一个相对合适的估值参考标杆。因此,相对估值法在当前对我国现阶段REITs市场的适用性偏低。 1.2 绝对估值法(NAV估值法) 美国权益型REITs的绝对估值方法采用的是净资产价值(Net Asset Value,NAV)方法,即估算REITs的总资产价值,再扣减当期负债。之所以不使用账面净资产,主要是因为美国REITs净资产反映的是不动产折旧后的账面价值,并未反映资产增值后的市场价值。总资产估值基于REITs所持有的不动产未来每年可能产生的自由现金流以合适的折现率进行折现来计算。具体计算公式如下:

绝对估值法更依赖各阶段的现金流及折现率,可实现性更强。在绝对估值法下,主要是两个参数的确定,自由现金流A和折现率r,具体可见下表:

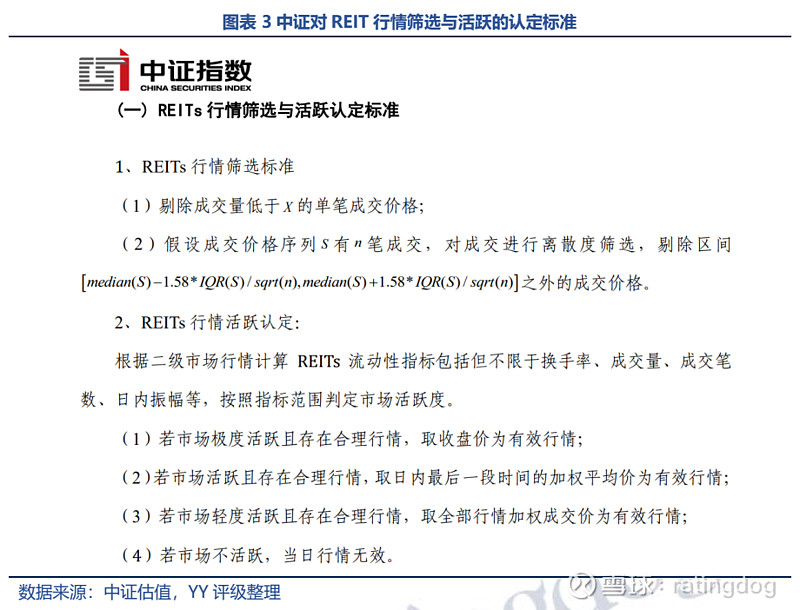

02 中债中证REITs估值体系比较 2.1 目前估值均为市场价 2021年6月中证和中债分别发布了各自REITs估值,那么具体两家是怎么做的?有和相同点,又有何不同点?根据两家披露的估值编制说明,对于REITs基金份额的估值,两家均以可靠的市场价格为优先考量因素,若市场价格不可靠,再用模型对其估值。 中债未披露对于可靠价格的定义,而中证对于“可靠”的判定如下:先剔除成交量偏低、成交价格偏离过大的成交价格;然后从换手率、成交量、成交笔数、日内振幅等维度判断市场活跃度,并根据不同的市场活跃度,形成当日有效行情。由于目前REITs成交较活跃,中债估值、中证估值均主要参考成交价。

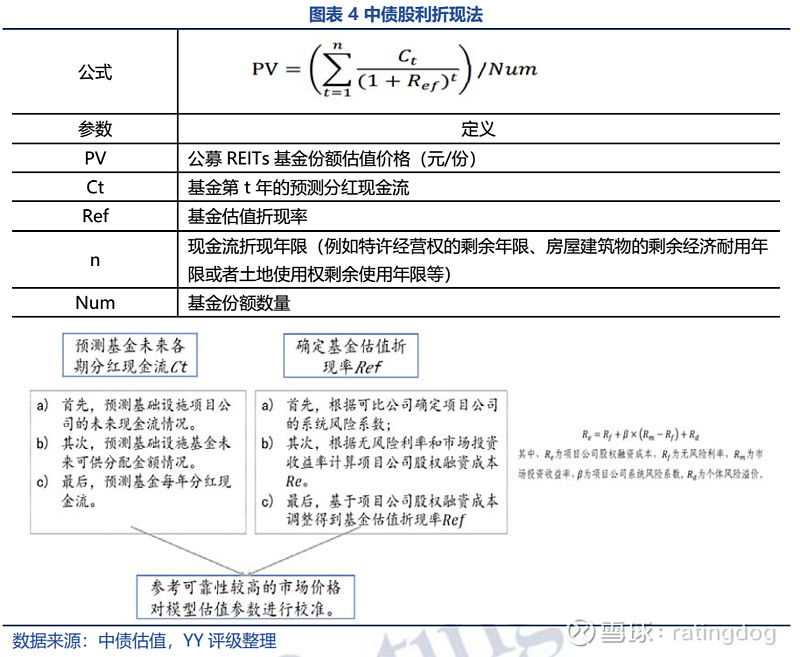

2.2 中债REITs估值模型 若行情不活跃,中债采用股利折现法对REITs进行估值,详见下表。但对于预测分红现金流Ct以及基金估值折现率Ref,均带有一定的主观因素,因此最后会参考距估值时点相近的可靠的市场价格对模型进行校准。

根据中债REITs估值,中债计算出IRR:按当日REITs估值价格(目前就是市场价)购买一份基金份额所能获得的内部收益率。中债IRR代表了投资者按当前价格购买在未来可获得的收益率。若IRR过低,则表明目前价格过高,未来的收益率偏低。 走势来看:回顾首批上市的REITs产品,可以发现中债IRR都经历了从上市到2022年2月逐渐下行,然后逐渐上升的过程,2022年2月为最低点,其中富国首创水务REIT中债IRR一度跌至-0.98%。 从绝对值来看,平安广州广河REIT、浙商沪杭甬REIT、博时蛇口产园REIT以及中金普洛斯REIT四只产品的中债估值收益率相对较高,基本保持在4%以上,而其他五只的IRR相对偏低。对于目前IRR过低的项目,价格风险颇高,短期内投资风险较大。

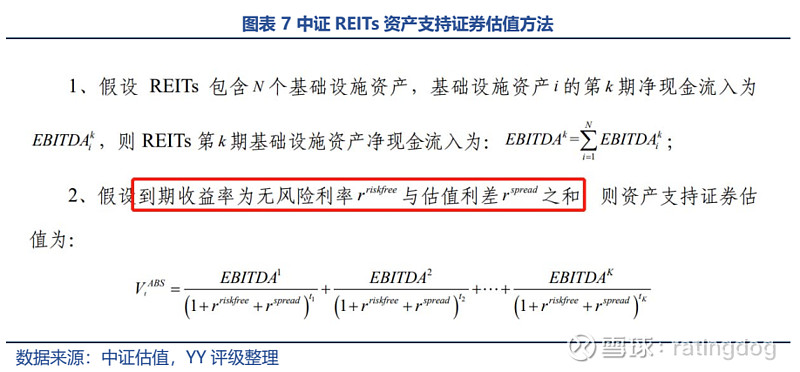

2.3 中证REITs估值模型 中证对REITs本身和其资产支持证券部分均推出了对应的估值。对于资产支持证券部分的估值,使用合理贴现率对资产评估报告中的预测现金流进行贴现,贴现率由无风险利率和估值利差构成。

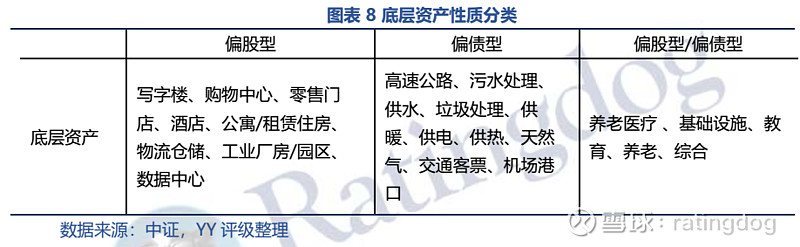

对于REITs的估值,中证对于不同底层资产采用不同的估值模型,如对高速公路、垃圾处理等底层资产,采用偏债型估值模型,对物流仓储、工业园区等底层资产,采用偏股型模型。

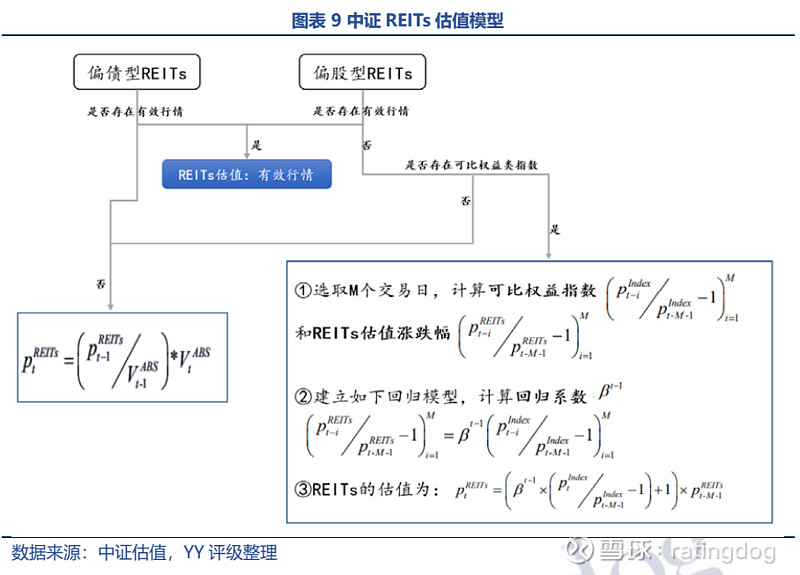

偏股型REITs通过相对估值法或指数收益法进行估值、偏债型REITs通过相对估值法进行估值,指数收益法的关键点在于可比权益指数的确定,主要方法如下图所示。

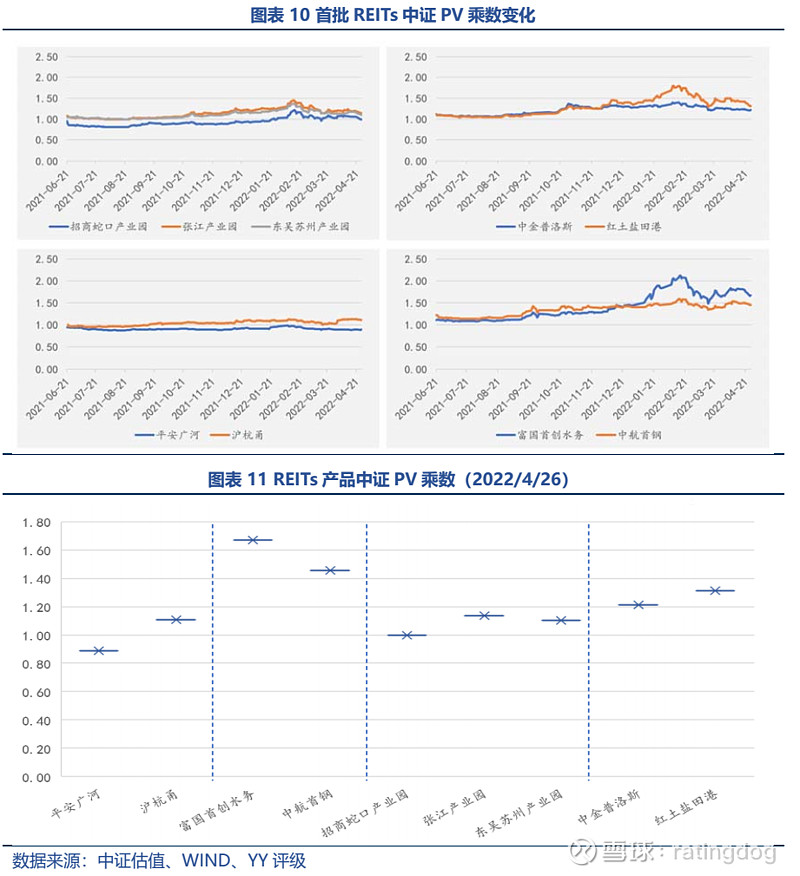

根据REITs估值及其对应的ABS估值,中证推出了PV乘数=,由于公募REITs 80%以上基金资产投资于基础设施资产支持证券,所以中证PV乘数可以大致反应REITs价格与REITs底层项目ABS估值偏离度,PV乘数越大,表明当前市场价格偏离其底层ABS价值越多。 从下图来看,除了平安广河高速REIT、浙商沪杭甬REIT外,其余七只产品的中证PV乘数均在2022年2月有明显的上升态势,随后又逐渐下行。 截至4月26日,除平安广河外,其他公募REITs中证PV乘数均大于1,其中累计涨幅居前的富国首创水务、中航首钢,其PV值大于1.4,意味着REITs层面偏离底层资产估值的幅度较大。

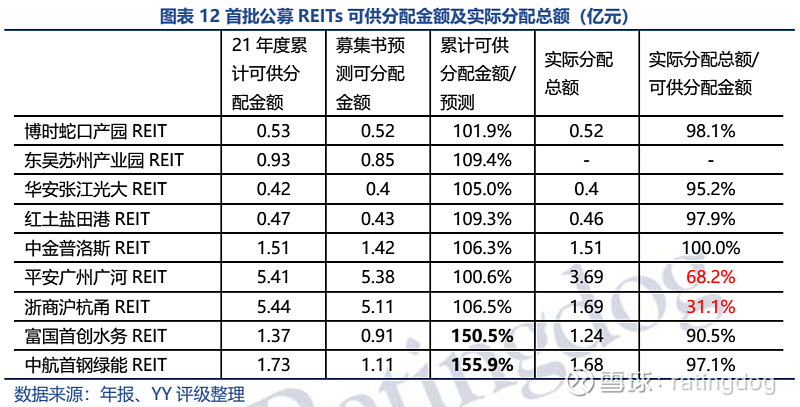

03 首批上市REITs 年报估值及市价比较 3.1年报估值数据解读 根据年报披露,REITs的估值评估方法均为收益法(和上市时一致),特许经营权类项目随着特许经营权的到期,账面价值和公允价值逐步下降最后归零,而产权类由于底层是不动产,有一定增值空间,底层资产的天然差异决定了其未来的估值走势。 但是特许经营权类项目在年度分配金额中隐含着部分本金的提前偿还。目前已有8只公募REITs提前分红(仅东吴苏州产业园REIT尚未进行分红),特许经营类项目全部提前分红,首钢绿能REIT、中金普洛斯REIT、博时蛇口产园REIT已进行两次分红,;浙商沪杭甬与平安广州广河尚未达到监管90%分配比例;其余6只基金实际分配金额与可供分配金额的比例已超过90%。(基础设施公募REITs产品采取强制分红政策,要求收益分配比例不低于合并后基金年度可供分配金额的90%)。 其中,富国首创水务REIT、中航首钢绿能REIT累计可供分配金额相比预测显著高于100%。根据富国首创水务REIT年报披露,造成本期可供分配金额与招募说明书中测算的主要差异来自于期初现金余额0.61亿元。可供分派金额直接影响投资者的收入以及二级市场估值,在可供分派金额中加入了一部分账面现金,相当于管理人用基金的账面现金补贴了投资者,但真正因经营所得的分派才是判断基本面的关键。

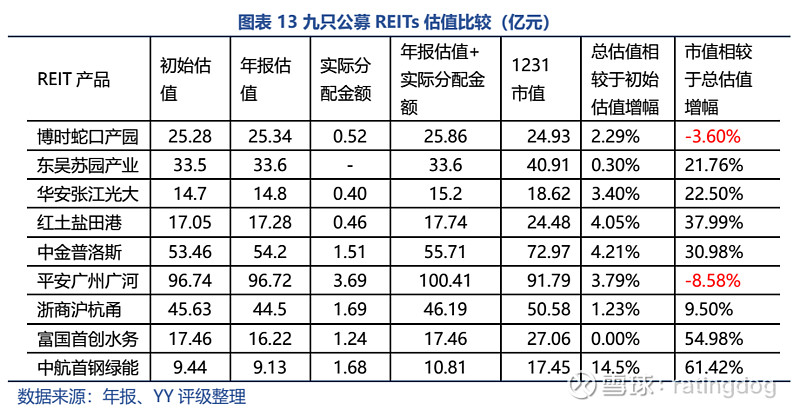

产权类和特许经营权两类资产投资逻辑不同,若单独观察分红或估值会有一点分裂,这边将年报估值加上实际分配总额,再分别和项目的初始估值、21年底的市场价格比较,可以发现:首批上市的公募REITs年报估值加实际分配金额,均大于募集披露的初始估值;而从2021年底的市值表现来看,富国首创水务、中航首钢绿能REIT的市值相比其估值,增幅均在50%以上,处于高估值状态,而博时蛇口产园REIT、平安广州广河REIT的市值均小于其估值。那市价对于估值的偏离,到底是情绪影响还是价格发现了?

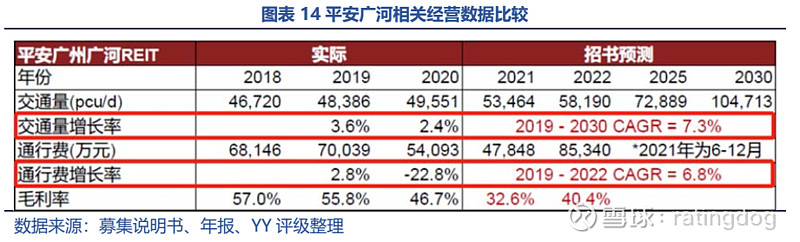

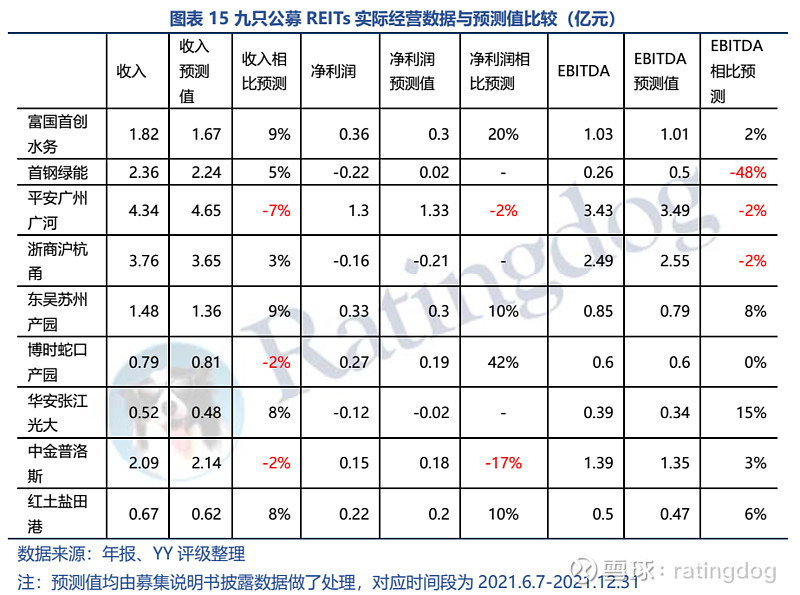

3.2 偏离原因分析 高估值的支撑来自于高成长性,因此需要回归资产的底层质量、经营表现来判断其高估值是否合理。对比9只产品2021年的实际经营表现和招募说明书的预测值,具体财务表现上,各产品表现不一:市价与估值偏离较大的富国首创水务、中航首钢绿能两只产品,经营财务数据表现平平,且中航首钢绿能的净利润、EBITDA均未达预测值(主要系成本端分布不均匀,报告期间需要根据基础设施项目公司全年收入情况计提超额收入对应的成本及激励成本,管理人报酬高于预期值),推测目前的市价很可能是市场情绪所致。 而博时蛇口产园、平安广河两只产品年底的市值小于估值。博时蛇口REIT未完成招募说明书收入预测值,年报解释系受上半年广深疫情及国家宏观政策调控影响,园区部分客户续租情况不及预期,且部分出现提前退租导致不及预期。平安广河的收入、净利润、EBITDA均未达预期。年报给出的解释是2021年广东省内广州、深圳、东莞等地以及周边福建等省份陆续出现散发疫情,叠加下半年全国出现电力供应紧张,广东省内部分地区工业企业错峰用电、限电停产等因素,对项目的车流量和路费收入产生一定负面影响。从下图经营数据来看,募集说明书披露的交通量增长率、通行费增长率都远高于2018-2020年的平均值,且最新的估值报告显示,广河高速2021-2036年年均日车流量复合增长率为6.47%,也偏高,说明之前的资产估值比较激进。现在的市值低于估值 ,更像是回归实际价值的表现。

其余五只产品2021年底市值较估值虽有一定增幅,但偏离不大。从经营财务表现上来看,也基本符合预期。

供给端的稀缺、以及流通盘的限制,叠加市场炒作情绪,是目前过高估值的主要原因。随着REITs扩募规则的逐步落地,以及六月将迎来首批REITs产品的解禁潮(九只REITs解禁份额占总份额的比例33.6%,超过32.4%的流通份额),预计会带来一定的价格波动和投资机会。 瑞霆狗(深圳)信息技术有限公司免责声明 本报告由瑞霆狗(深圳)信息技术有限公司撰写,报告中所提供的信息仅供参考。报告所引用信息和数据均来源于公开资料,瑞霆狗(深圳)信息技术有限公司力求报告内容和引用资料和数据的客观与公正,并尽可能保证可靠、准确和完整,但不对所引用资料和数据本身的准确性和完整性作出保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不能作为投资研究决策的依据,不能作为道义的、责任的和法律的依据或者凭证,无论是否已经明示或者暗示。瑞霆狗(深圳)信息技术有限公司不保证对作出的任何建议不会发生任何变更。瑞霆狗(深圳)信息技术有限公司将随时补充、更正和修订有关信息,但不保证及时发布。对于本报告所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任。阅读者根据本报告作出投资所引致的任何后果,概与瑞霆狗(深圳)信息技术有限公司无关。 本报告版权仅为瑞霆狗(深圳)信息技术有限公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用发布,需注明出处为瑞霆狗(深圳)信息技术有限公司,且不得对本报告进行有悖原意的引用、删节和修改。瑞霆狗(深圳)信息技术有限公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。 瑞霆狗(深圳)信息技术有限公司对于本免责声明条款具有修改权和最终解释权。 |

【本文地址】