| 2021血液透析行业报告:需求放量国产品牌崛起 (报告出品方:蛋壳研究院)一、 血液透析是尿毒症患者的主要治疗方式,具有刚需且高频的特征综合各类血液净化技术在临床使用、... | 您所在的位置:网站首页 › toray东丽透析机 › 2021血液透析行业报告:需求放量国产品牌崛起 (报告出品方:蛋壳研究院)一、 血液透析是尿毒症患者的主要治疗方式,具有刚需且高频的特征综合各类血液净化技术在临床使用、... |

2021血液透析行业报告:需求放量国产品牌崛起 (报告出品方:蛋壳研究院)一、 血液透析是尿毒症患者的主要治疗方式,具有刚需且高频的特征综合各类血液净化技术在临床使用、...

|

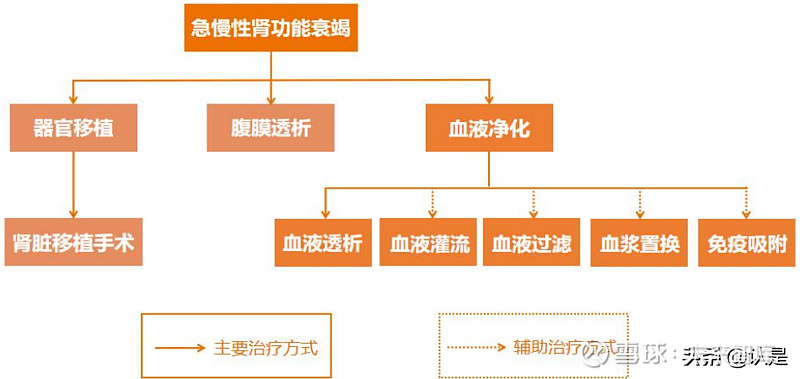

来源:雪球App,作者: 未来智库,(https://xueqiu.com/9508834377/180222889) (报告出品方:蛋壳研究院) 一、 血液透析是尿毒症患者的主要治疗方式,具有刚需且高频的特征综合各类血液净化技术在临床使用、治疗效果、治疗费用等各方面的因素来看,血液透析因其治疗效果突出、广泛适用于各病情阶段的透析患者、报销比例较大,是目前尿毒症 最主要治疗方式,而其它血液净化技术则在治疗效果、适应症、经济可行性等各方面与其相 互补充。对尿毒症患者来说,血液透析是一种刚需且高频的治疗方式:患者每周需去医院透析 3 次,每次治疗时长为4小时左右,每年花费约 8-10 万元。

急慢性肾功能衰竭治疗方式概览 1.1 血液透析设备及耗材 在血液透析过程中,主要涉及到的设备:透析机、CRRT;耗材:透析器、透析管路、穿刺针、透析液;药品:抗贫血药、抗凝剂。 1.2 血液透析服务 目前国内血液透析服务供给方可分为公立医院和民营机构两大类。

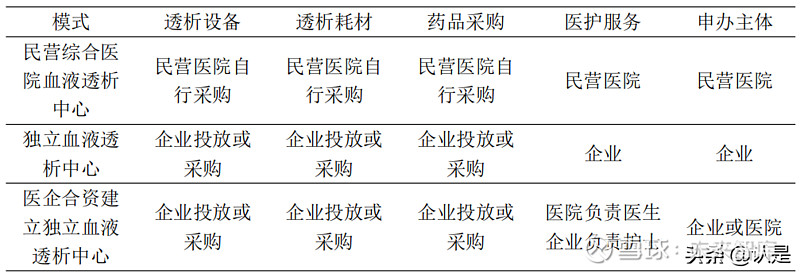

民营血液透析中心运营模式分类 二、 巨大需求持续推动国内血透行业发展,千亿市场渐显2.1 全球血液透析市场规模稳步上升,其中血液透析服务占据主要地位

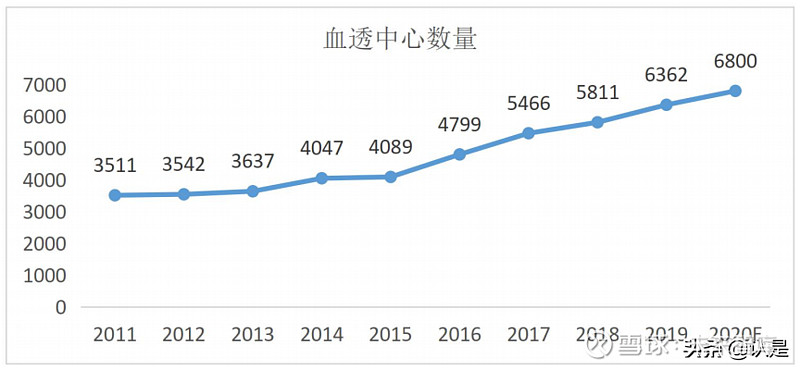

全球血液透析市场规模 2.2 政策红利释放,推动行业有序、快速增长 1)民营血透中心加速放量:

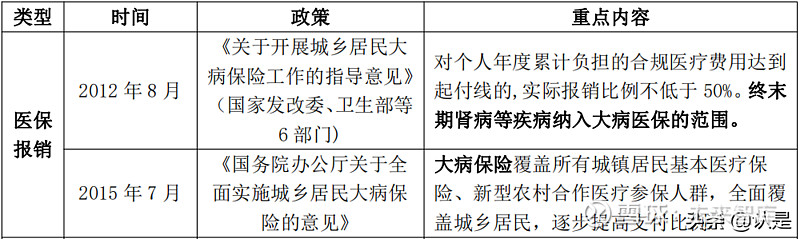

血透中心数量 2)大病医保逐渐完善,进一步释放患者需求:

3)扶持国产医疗器械创新发展,提升国内企业活跃度: 自 2011 年开始,国家在政策层面便开始鼓励并扶持血透设备及耗材的发展,特别是 2015 年,《中国制造 2015》中明确表示要提高国产中高端器械在基层医院的占有率,这为国内血透设备企业提供了增长动力。不久前,四川、广东及浙江等省纷纷出台“进口产品目录清单的公示”,进一步加强政府采购进口产品管理,而血透机均不在采购清单内,为国产血透机厂商创造了机会。 2.3 新增患者的需求和治疗比率的提高将双轮推动中国血透整体市场未来增长

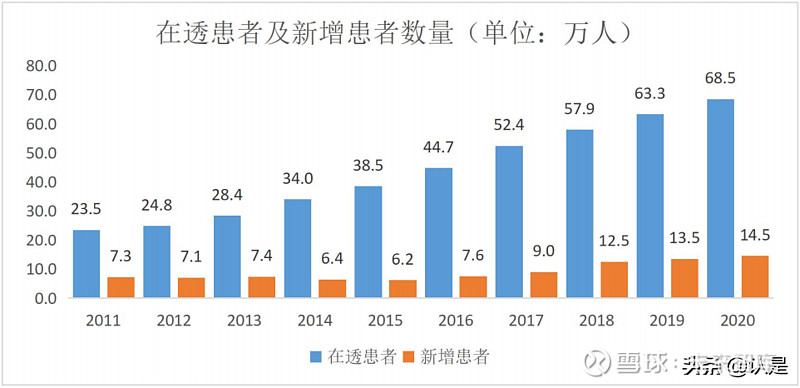

在透患者及新增患者数量 2.4 血液透析服务市场规模已逾 540 亿,并将保持稳定增长态势

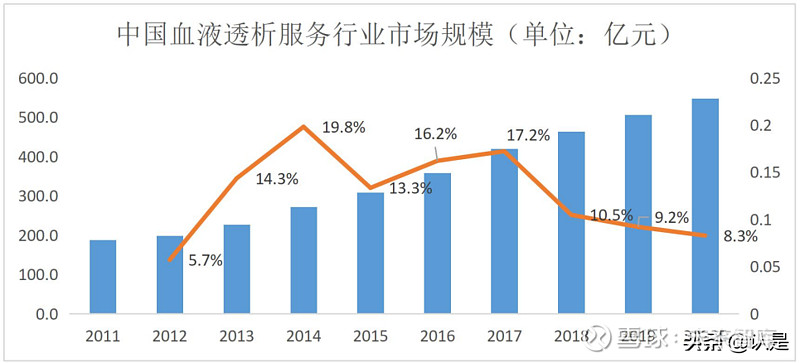

中国血液透析服务行业市场规模 2.5 终端持续放量,利好上游血透设备及耗材企业

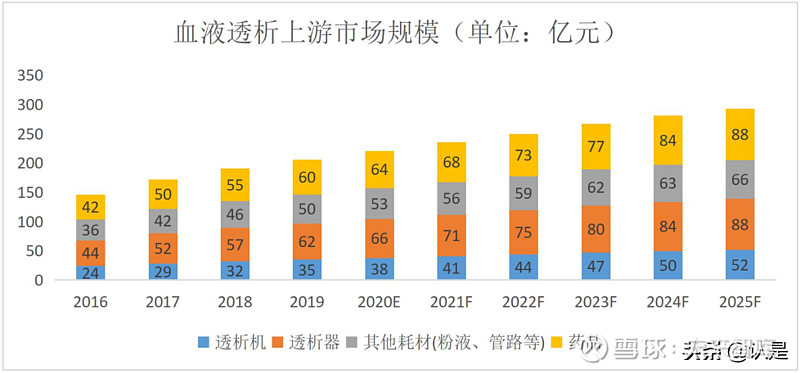

血液透析上游市场规模 三、 血液透析行业产业链结构清晰,上游产品、中游流通、下游服务

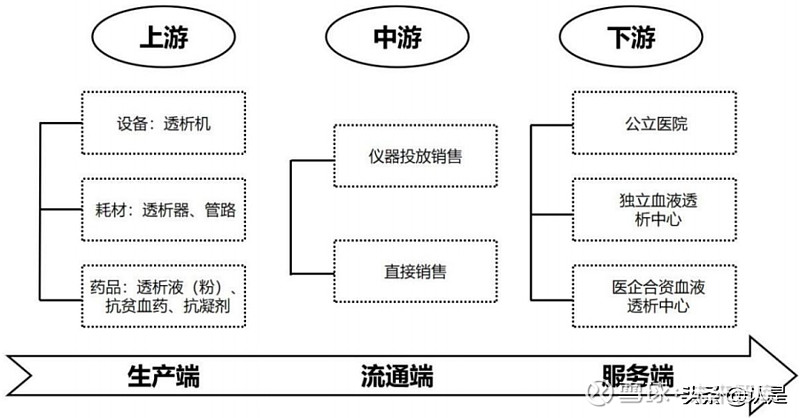

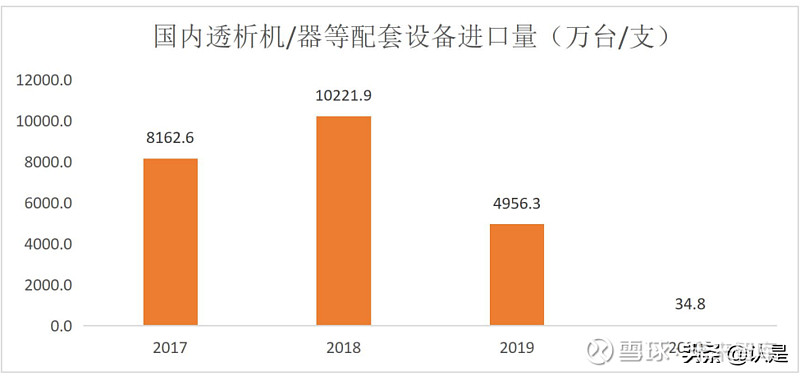

血液透析行业产业链结构 3.1 上游高端产品技术壁垒较高,国产化程度有待提升 上游产业链中,血液透析器是血液透析最核心的功能性部件,透析膜材料是透析器的核心技术,其清除率、超滤系数和生物相容性直接影响患者血液透析效果,技术壁垒高。中国尚未完全掌握透析膜生产技术,生产所用的原材料依赖进口。国产血液透析机获批生产的企业仅数家,其中大部分与进口血液透析机相比缺乏技术和价格优势。本土血液透析器和血液透析机生产企业屈指可数,国内市场长期被德国费森尤斯、贝朗、瑞典金宝(美国百特)、日本日机装、尼普诺等外资企业垄断,因此下游的独立血液透析中心采购核心设备长期受外资企业制约,采购成本高,话语权较弱。血液透析管路的技术壁垒一般,内外资各占半壁江山。 血液透析粉液和水处理系统等低端血液透析器械和耗材的技术壁垒较低,已基本实现国 产化,生产厂家数量多,市场竞争激烈。血液透析药物中国产的促红素和肝素已基本实现进口替代,随着该行业进入者增多,产品日益丰富化,为下游的独立血液透析服务中心创造更广阔的选择空间。 3.2 中游流通领域暂未出现头部企业,上游龙头企业有整合趋势 血透产业的中游端主要为血液透析器械、耗材的流通领域,一般流通渠道商的销售模式 分为仪器投放销售模式和直接销售模式两种。仪器投放联动销售模式:是指企业免费向客户提供血液透析机,并按照合约规定,后续向客户销售血透耗材,主要的利润来自于血透耗材 的进销差价。直接销售模式:是指企业向客户直接销售血液透析器械或者耗材,利润主要来 自血液透析器械和耗材的进销差价,该销售模式前期的资金投入较少,资金压力较小,一般 适用于耗材费较低的地区。 中游市场目前没有显著的行业龙头,一些上游企业,如宝莱特、威高股份、重庆山外山 等,近年来有向中游流通领域延伸整合的趋势,达到拓展血透终端资源的目的。 3.3 下游服务端缺口大,仍有较大发展空间 目前国内血液透析中心分为公立医院和民营资本两类,由于我国此前血液透析中心一直 由公立医院提供,我国透析治疗服务仍集中在大医院。自 2014 年以来国家逐步放开民营血 透中心建立条件,但由于我国民营血透中心运作模式尚未成熟,民营市场的占比仍相对较小。 同时,目前我国血液透析服务供给不足,缺口较大。截止 2019 年,我国共有 6362 家血 液透析中心,而 2020 年我国血液透析人数达到 76.6 万人以上,全国终末期肾病患者人数约 为 300 万人,治疗率仅 25%,低于全球平均水平(37%),远低于发达国家(90%)。而且我 国血液透析中心的分布极不均衡,广大农村地区严重缺乏。 四、 各细分领域竞争格局差异化明显,国产品牌正逐步崛起4.1 全球血液透析市场高度集中,头部企业表现稳定 从全球层面来看,全球血液透析市场高度集中。市场份额主要被费森尤斯、美国百特、 德国贝朗、日本日机装、日本尼普洛、日本东丽等公司占据。其中,费森尤斯是全球最大的 透析产品和服务提供商,其透析产品市场份额 35%左右,美国百特紧随其后,市场份额约占 28%。 4.2 国内各细分领域内外资企业布局差异化明显: 实现全产业链覆盖成为头部内外资企业的发展目标,细分领域竞争格局概览,国内重点企业介绍。 4.3 国产品牌崛起,进口替代国产进度得以加快

国内透析机/器等配套设备进口量 五、 提升产品技术、实现全产业链覆盖是国内血透行业玩家的主要发展趋势5.1 增量血液透析模式将引导血液透析的个性化应用 血液透析模式的进步为改善血液净化和治疗尿毒症的临床结果带来了希望。增量血液 透析模式被再次重视,使长期接受常规血液透析治疗而导致残余肾功能(RKF)加速恶化的患 者可以降低该类潜在的健康风险,避免产生不必要的支出。使用高容量对流模式可以增强血 液净化技术从而去除可透析的中分子、中大分子等,减少促红素(ESAs)用量,进一步提高患者生活质量,改善患者生存。 5.2 透析膜创新、设备性能提升是新品研发的主要方向 血液透析行业产品的更新换代离不开透析膜的不断创新。传统的透析机是基于聚合物 膜的原理对血液进行净化,而传统的高分子 HD 膜对中、大分子量物质的清除能力有限,具 有整体成本高以及患者预后性差等局限性。为克服这些固有局限性,透析膜的创新更是必不 可少。近年来,氧化石墨烯膜、混合基质膜以及中截留透析膜(mco)成为了潜在的下一代 膜材料。氧化石墨烯膜具有物理化学可调的精细分子或离子过滤功能,通过化学修饰调节实 现特定离子或分子的选择性渗透,提升血液透析效率,减少高容量的透析用水和抗凝剂的使 用,降低患者治疗成本。混合基质膜具有改善血液净化的特性,通过过滤和吸附机制的结合, 进一步去除尿毒症毒素。中截留透析膜(mco)通过其标准的处理过程提高了对中、大分子 的清除能力,实现膜的质量以及净化质量的改善。 简化血透治疗流程、提升设备的便携性也是血透产品创新的主要方向。提升血透设备 的便携性可以使患者在医院、血液中心、家中或社区等多场景下进行治疗,方便患者的同时 也提高了他们的生活质量。因此,便携性血透设备拥有良好的市场前景,国内外许多厂商也 争先针对该方向进行了相应的研发。美国透析设备生产制造商 Outset Medical 旗下的 Tablo 血液透析系统简化了血透治疗流程,使得该产品可以在医院、透析诊所或是家中等多个场景 下以经济便捷的方式运行。2020 年 4 月上海交通大学医学院附属仁济医院也开展了国内首 例家庭透析,患者在专业医务人员的指导下,在家中开展透析治疗。患者可以按照自己实际 的需求灵活安排治疗计划,同时使用家庭血液透析治疗的患者相对于其他血透方式的患者而 言,发生交叉感染的几率更小。 随着血透设备的不断创新,家庭式透析设备逐步实现投放与应用,可穿戴式、可植入式 人工肾更是指日可待。美国洛杉矶的一家血液净化技术公司研发出了一款可穿戴人工肾 (WAK),人工肾的应用会使数百万患者受益,并减轻全球医疗系统终末期肾病的巨大负担。 5.3 血透设备企业向下游血透服务市场延伸,实现产业链全覆盖 中国血液透析服务供给不足,第三方独立的血液透析服务需求旺盛。受日益增长的血 液透析患者治疗需求的影响,全国的血液透析服务供给严重不足。以上海大型三甲医院中山 医院或是长征医院为例,平均每家医院的血液透析机数量在 100 台左右,但却仍会出现超负 荷运营现象;县级医院血液透析机更是少之又少,这表明血液透析服务市场供需不平衡,发 展第三方血液透析中心是大势所趋。而血液透析服务对血液透析设备的依赖程度高,血透 设备厂商具备进入服务市场的天然优势。对于其他非血液透析设备企业类的竞争者而言, 独立血液透析中心投资属于重资产投资,需要配备大量的血液透析机,整体的进入成本更高 和所需承担的风险更大。而对于这类上游血液透析设备厂商来说,他们可以利用其长期积累 的品牌效应、稳定的产品供应能力,向下游的血液透析服务产业延伸,获得一个更大的协同 效应。因此,现阶段国内企业像山东威高、重庆山外山、珠海宝莱特等均抢先布局血液透析 服务市场。上游血液透析设备企业具备发展优势,未来可能会有更多的上游企业布局下游血 液透析服务行业。 详见报告原文。 精选报告来源:【未来智库官网】。 |

【本文地址】