| 股票估值SOTP法会造成高估 刚刚看到一份机构对 $比亚迪(SZ002594)$ 的估值研报,正好有些有关估值的问题来谈谈:文中对比亚迪采用了“分部加... | 您所在的位置:网站首页 › sotp估值法的缺点 › 股票估值SOTP法会造成高估 刚刚看到一份机构对 $比亚迪(SZ002594)$ 的估值研报,正好有些有关估值的问题来谈谈:文中对比亚迪采用了“分部加... |

股票估值SOTP法会造成高估 刚刚看到一份机构对 $比亚迪(SZ002594)$ 的估值研报,正好有些有关估值的问题来谈谈:文中对比亚迪采用了“分部加...

|

来源:雪球App,作者: 金凤一号,(https://xueqiu.com/6465851184/165928650)  刚刚看到一份机构对 $比亚迪(SZ002594)$ 的估值研报,正好有些有关估值的问题来谈谈:

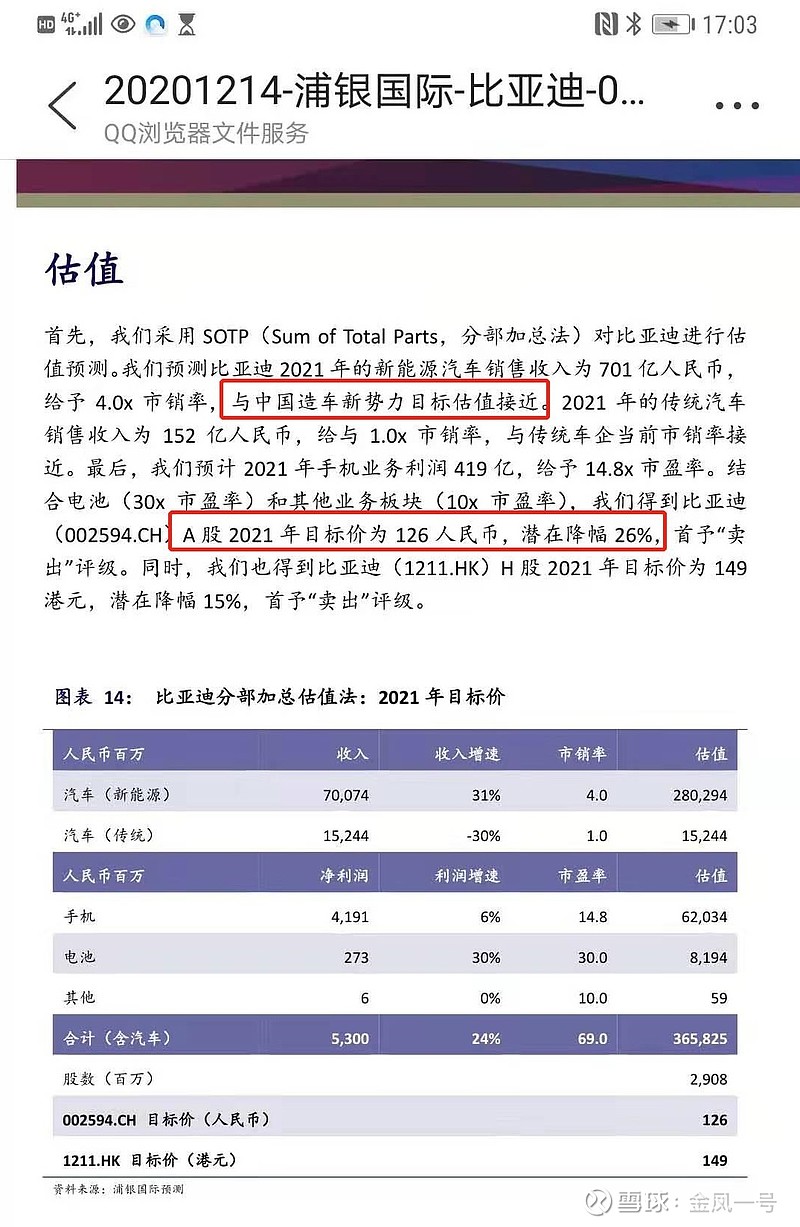

文中对比亚迪采用了“分部加总”估值法SOTP,其简介如下: 1)新能源汽车部分,参考当前 $蔚来(NIO)$ 等造车新势力的估值水平和方法,给予4倍的市销率,合701 亿RMB; 2)传统汽车部分,参考当前传统汽车的市场定价,给予1倍市销率,合152亿; 3)手机业务部分,给予14.8PE; 4)电池业务不好,按照现在市场对比定价,给予30PE; 5)其他业务板块给予10PE定价; 最后综合加总,得出A股2021年目标价为126 rmb。 所谓“分部加总法”是一种给多元化控股公司估值的方法,将公司同时经营的不同业务分别选择合适的估值方法估值,再根据持股比例加权汇总得出该多元化控股公司的总价值。 由于多元化公司下属业务性质不同,如果按同一估值尺度来衡量会有偏差。例如中国平安 ,同时经营寿险和商业银行业务,而两项业务适用不同的估值方法,寿险需要用内涵价值法,商业银行则可以用市净率法,只有将两项业务根据对口的估值方法估值,再加总起来来反映公司价值。 但,但站在绝对价值的角度,这个估值逻辑是有问题的。总体上这种估值方法的结果就是,会对公司产生绝对高估。 关于这一块的逻辑原理,我觉得 @Mario 的一篇文章写的很深刻也很明了,比我自己总结的好,我摘抄一段附下:“以下为引述部分” “因为子公司-集团与集团-股东之间的现金流是非常不同的,怎么能这样线性叠加呢?市值和现金流也是两回事,集团股东怎么能享受到子公司的市值呢?集团折价系数怎么定?

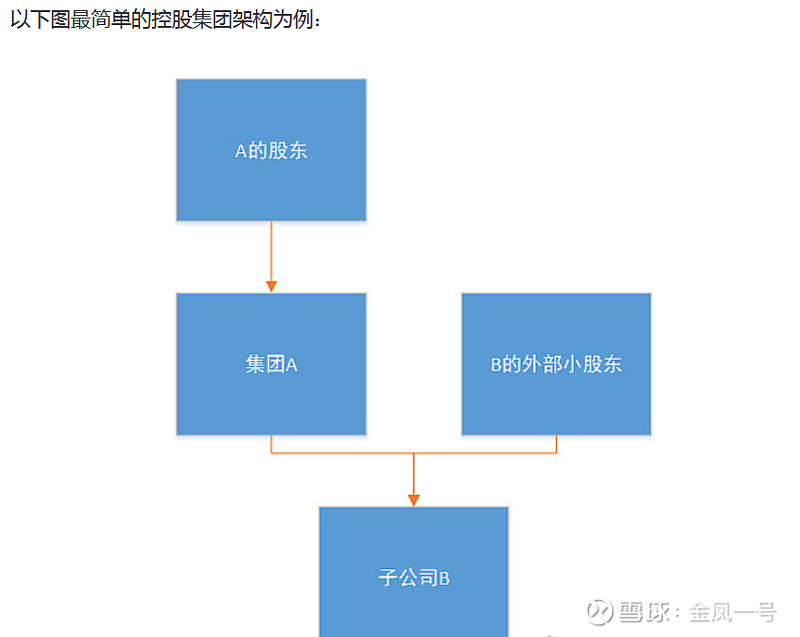

子公司B是一家上市公司,有外部小股东。集团A控制了子公司B大部分股权,以60%为例好了。为了简化分析,先假设集团A是个空壳公司,除了持有60%子公司B的股权以外就没有任何业务、资产、负债。在这种情况下,A的价值应该是B的60%吗? 首先,子公司B的市值与集团A的股东没有关系,因为集团的股东不能以B的股价卖出集团持有的B股份。但B的价值,也就是B贡献给集团A的现金流,就可能与集团A的股东有关了。评估B的价值需要单独对B做DCF估值,而不是直接用B的市值。 子公司B在分红时,现金流会向上同时流入集团A和B的小股东,但集团A未必把B给A的现金流全部传递给A的股东,可能截流一部分。这就是SOTP估值法最关键的命门。 如果A把所有B的现金流全部传递给股东,那A股东和B股东得到的现金流就完全一致,A的价值就应该是B价值的60%。 由于大小股东的利益不一致,集团A的控股股东经常有除了长期股息以外的目标,比如规模、行业情怀、创业梦想、升官等等。所以集团截流子公司的分红是很常见的事。市场渐渐形成了给控股集团打折的习惯,其根源就在集团截流子公司的分红上。 如果每年截流70%,分配30%,那么A集团股东的价值=子公司B价值*60%*30%+集团截流的现金流产生的未来现金流的折现值。 在这种情况下,其实已经很难给A估值了,因为估值的大头从比较简单的子公司B变成了A的留存现金流的未来现金流。所以市场上给这样的集团简单打个折也是无奈之举,实在也没更好的估值办法了。理论上截流越多,应该打折越多。 当然如果集团能通过某种方法,给股东的现金流能够持续超过子公司给集团的现金流,那集团股东的价值也可以超过子公司的股东,这样集团就不该折价了,变成溢价了。只是这种情况非常罕见。 在现实中,集团会有多个子公司,集团的分红未必是子公司分红的某个确定比例。如果集团要发展新业务,截流比例会提高。如果不用,可能会提高分红。变数实在太多,难以预测。 对于截流比例高,或者截流比例非常不确定的集团,我不用SOTP,而是直接把集团当做一家公司来分析。实在太复杂研究不下去就只能放弃了。 从SOTP的误区可以看到市场上常见的两个错误: 1.子公司B股价大涨,所以集团A也应该涨。 集团A的股东通常无法享受到子公司B的股价,除非集团A卖子公司B的股票并分红,这种情况并不多见。如果不卖,集团A的股东的现金流不会受到子公司B股价波动的影响,价值也没有变化。 2.分拆子公司C上市可以提高集团估值。 集团A在分拆子公司C上市时,都会引导市场从评估集团-股价的现金流转向评估C的股价,试图提高集团估值。但如上一条所说,集团A的股东享受不到子公司的股价。分拆子公司上市的主要作用是给市场更多关于子公司C的信息,有助于更好评估C的现金流,提高透明度确实可以小幅提升集团估值。另外就是子公司C层面的股权激励、增发并购等资本运作,独立于集团,也可以简化集团现金流,便于估算DCF。” 举个例子: 如果你按照这个方法给很多综合性的国企,发现他们一直低估,但其实这并没有考虑其各板块的综合抵扣效应。而其实作为集团公司来说,各分部从经营层面不是能分割的。特别的,考虑到小股东根本没有经营决策权力,这个显得更加不现实。 大家试着按照“分部加总估值法”给 $北京控股(00392)$ 算算该值多少钱?算下来你会发现一定很荒唐,在港股估值这块,我想财主 @管我财 最权威了。 |

【本文地址】