| 【干货】亚太区半年简报,让你快速了解上半年聚氨酯行业情况!(附免费全版亚太区半年简报预览) | 您所在的位置:网站首页 › po膜生产厂家排名 › 【干货】亚太区半年简报,让你快速了解上半年聚氨酯行业情况!(附免费全版亚太区半年简报预览) |

【干货】亚太区半年简报,让你快速了解上半年聚氨酯行业情况!(附免费全版亚太区半年简报预览)

|

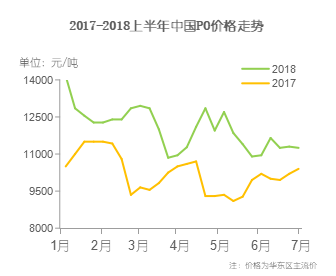

环氧丙烷价格走势

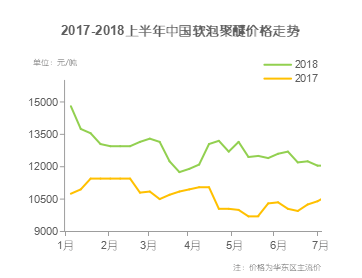

2018年上半年我国环氧丙烷市场一直维持在万元以上且明显高于2017年。截至6月底,华东地区市场现金散水送到价格在11100-11300元/吨,比1月份市场价格下降2900元/吨左右。 2018年1月,PO市场高位开盘,但由于下游备货已经充足,价格很快回落。3月底,因为山东某主流工厂停车检修,PO价格意外反弹。6月初由于上合峰会的召开,危化品运输受到限制,主流工厂普降负荷,价格又一度小幅走高。近期,由于山东及东北工厂停车检修的利好消息,市场供需变化,在下游需求一般的情况下,PO价格仍然上扬。 总体来看,上半年PO厂家检修降负较多,种种利好因素几次拉高PO价格。然而随着环保督查行动的严格落实,下游终端小厂关停降负较多,致使下游聚醚需求疲软,进而影响原材料PO的需求。如今督察行动虽然进入尾声,但环保大趋势仍在,下游小厂整治势在必行,对上游PO聚醚而言,需求弱势可能会延续。 聚醚价格走势

2018年上半年聚醚市场震荡下行,基本追随原料环氧丙烷的价格走势。截至6月底,国内普通软泡聚醚价格在12050元/吨左右(华东散水送到),较1月开盘的14800元/吨下降2750元/吨。2017年年底受主流大厂停车检修的利好消息影响,软泡价格冲高;2018年开年高位下滑。 2月份春节前夕场内出现一波小刚需,带动软泡聚醚市场小幅反弹,下游积极备货,价格稍有拉高。3月份需求走淡,上游环氧丙烷市场急速下滑,各大厂库存压力增大,纷纷降价出货。后因山东某环氧丙烷厂商停车检修,市场出现反弹,价格回归3月高位。 6月初上合峰会在青岛召开,危化品限行,山东部分厂商降负荷生产或安排停车检修,供应面吃紧推动市场上行。 总体而言,受环保回头看等因素影响,下游需求相对平淡,提振市场动力不足,所以4月之后市场呈现震荡整理的下行趋势。 TDI价格走势

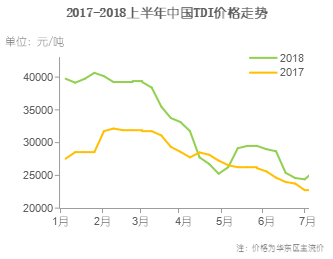

2018年国内TDI市场风起云涌,价格整体波动较为明显,整体呈现高位-下跌-反弹-下跌-企稳走势。 据天天化工观察,1月由于上海两工厂装置问题,整体供应紧张,供不应求支撑TDI价格坚挺在40000元/吨左右。2月初,下游厂家陆续退市休假,直到正月十五后,需求才开始启动,而春节期间各TDI厂家基本正常生产,库存开始升高,场内价格松动。 3-4月国内工厂库存压力进一步攀升,场内寒意逼人,杀跌气氛较浓,从前期的下探变为“坑跌”,下坠之路毫不留情。4月底,场内价格跌至24000元/吨,但随着工厂一口价上调,部分大型下游及经销商拿货,厂家库存逐渐消耗,价格开始止跌上探,华丽反转,在工厂一口价格不断上行的推动下,场内看涨情绪浓厚,捂盘惜售,价格日渐走高至29000元/吨附近(国产货源)。 6月上旬,场内高位接盘稀少,持货商出货受阻,为加快出货,低价货源频现,原本甚是微妙的一个平衡点被被打破,场内开始快速下跌态势6月20日附近场内价格直逼24000元/吨关口,下游库存亦逐渐消耗殆尽,随着部分下游集中刚需采购,场内价格开始止跌企稳。 MDI价格趋势

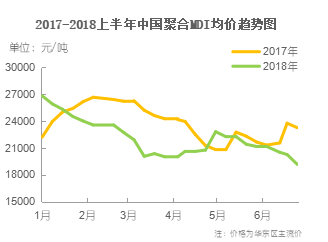

上半年,聚合MDI经历大幅下跌→小幅反弹→小幅下跌,具体如上图所示。年初聚合MDI价格延续17年底的价格走势,持续下跌,一度在3月中旬跌至18000-19500元/吨。后续随着需求逐渐启动,冰箱、冰柜、管道保温等行业逐渐进入旺季,聚合MDI价格小幅反弹后僵持整理。 5月份开始,部分厂家进入检修状态,同时厂家上调挂牌价并执行打折供应的政策,部分中间商看涨,价格大幅上调,一度涨至22500-23000元/吨;但由于下游承压过重,需求有限,价格在短时间内又回到下行通道。5月份场内还有其他炒作,但高价只是昙花一下,整体价格持续走弱。 6月份开始,受环保回头看等政策影响,下游企业开工率一直较低,且随着天气变暖,下游需求疲软难支,即使部分厂家检修时未能如期开工,场内供应仍显充裕。供需矛盾下,价格持续下跌。截止6月底,价格一度跌至17500-19200元/吨。 后市观点

环氧丙烷后市展望 展望下半年,天天化工网预计下半年国内将有红宝丽12万吨和中信国安8万吨,共计20万吨PO新增产能投入市场。同时韩国S-oil的30万吨新增产能也很有可能会投放大陆市场。在新增产能投放之后,市场供需格局势必将受到影响。“金九银十”虽然值得期待,但是预计今年市场行情将不如以往。 聚醚后市展望 2018年,江苏长华于5月投产聚醚新装置,官方公布产能为10万吨。此外,福建天骄、常熟一统、古雷化工都有聚醚新装置相继投产。2018年新建项目总产能为25万吨。而目前环保越抓越严,对下游厂商有一定冲击;中美贸易战也会对整个经济大环境带来消极影响,这些都或让需求面走软,中国聚醚市场供需矛盾或继续增大。 TDI后市展望 展望2018年下半年市场行情,供应方面,下半9月底万华30万吨/年TDI新装置将投产,整体供应面将有所增加。各厂家将面临较大的压力,各国内供应商间的竞争势必会引起价格方面的争端,预计当前的暴利无法持续,TDI产品价格的波动幅度和盈利能力都将会有所下滑。但值得注意的是,尽管未来几年可能供需压力较大,但其淡季旺季较为明显,在旺季的时候,如若出现国内外厂家装置集中检修等仍有可能出现较大的涨价行情。 MDI后市展望 下半年市场供应整体维持稳定,但需要密切关注装置动态。需求方面,整体受环保查处影响略显颓势,分行业看汽车行业、管道保温、墙体保温将在下半年迎来小高峰外,其他行业保持平稳运行。进出口方面中国作为聚合MDI净出口国,美国是我国最大的出口国家,后续密切追踪中美贸易战的后续动态,若后续美国加征关税涉及MDI,则国内聚合MDI需寻找新出口。综合考虑下半年供需情况,预计下半年聚合MDI走势仍将持稳运行为主,同时在淡旺季交接点,价格将小幅上涨。 与聚合MDI类似,纯MDI下半年市场整体供应维持稳定,需要密切关注装置动态。需求方面,整体受环保政策将延续弱势。进出口方面,将延续去年开始的出口量大于进口量的局面,同时预计今年的净出口量高于去年。综合以上因素及目前价格,预计下半年纯MDI将保持高位运行。 贸易流向 环氧丙烷贸易流向

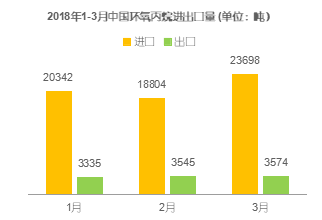

2018年1-3月中国进口环氧丙烷(海关编码:29102000)7.28万吨,较去年同期下跌 0.73 万吨,跌幅为1.2%。主要进口国家为沙特阿拉伯、泰国和新加坡。 2018年1-3月中国出口环氧丙烷1.05万吨,较去年同期增长1.02万吨。而实际上我国一般贸易出口的PO量非常有限。唯二允许加工贸易出口的两家采用HPPO工艺的厂家在上半年并无出口。其他工艺则由于PO一般贸易出口无法退税的政策增加了出口成本而鲜有出口。因此这里的出口量大部分都是经由中国海关转港出口的。 聚醚贸易流向

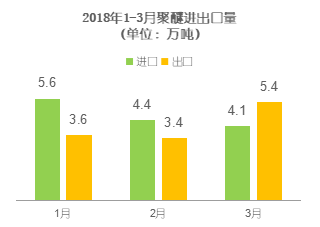

2018年1-3月中国聚醚进口总量约为14.1万吨,较去年同期增加了1.1万吨,涨幅达8.6%。1到3月份进口量呈逐月下滑趋势。主要进口来源国有沙特阿拉伯、新加坡和泰国。 2018年1-3月中国聚醚出口总量约为12.4万吨,较去年同期增加了约2万吨,增幅达19%。主要出口目的地有印度、越南、韩国、土耳其和巴基斯坦等。 TDI贸易流向

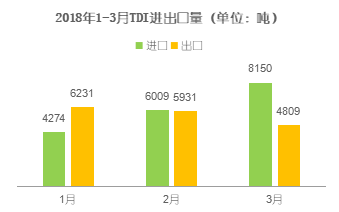

进口方面,2018年1-3月国内TDI进口量为1.8万吨,同比增加46.0%。华东、华南地区是最主要的进口TDI集中地,占整个进口量的53.7%和41.2%。主要的进口TDI来自于韩国和沙特阿拉伯,分别占比61.2%和21.4%。 出口方面,2018年1-3月国内TDI出口量为1.7万吨,同比下滑28.1%。排名前三的出口商分别为科思创、巴斯夫和福化,占整个出口量的比重分别为82.2%、8.4%和5.9%。其中巴基斯坦(2160吨)、印度(2109吨)、印度尼西亚(1960吨)、澳大利亚(1823吨)是最主要的出口目的地,占比分别为12.7%、12.4%、11.6%和10.7%。 MDI贸易流向

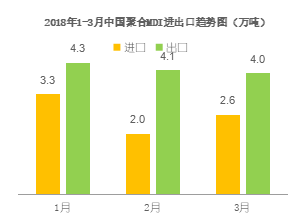

2018年第一季度聚合MDI的进口总量为接近8万吨,同比增长16%。主要增长点是新增的中东陶氏,这也是目前最大的进口来源地,有接近3万吨,并且随着其在国内位置趋于稳定,进口龙头地位会一直保持下去。日本居于第二位,有接近3万吨;韩国居于第三位,有接近1万吨,但是与去年同期相比,分别减少24%和57%。进口量的减少一方面与当时装置的运行状态有关,但是更多的是中国MDI市场格局的变化和日韩企业的重心转移。 出口方面,第一季度出口总量为13.6万吨,同比增长12%。值得注意的一点是,根据天天化工网整理的数据,第一季度聚合MDI出口国的前十位出口量都出现了不同程度的增长,出口优势在不断巩固。预计今年下半年净出口量将继续增长。 东南亚及印度市场 东南亚及印度环氧丙烷 进入2018上半年,东南亚及印度等国家地区PO产能维持在去年水平,也就是说上半年该地区内无新增产能投产。 东南亚及印度地区主流生产是依然是陶氏化学和壳牌,其中陶氏化学在泰国罗勇府建有39万吨/年HPPO装置,壳牌则在裕廊岛建有2个PO/SM工厂,总产能为42.5万吨/年。 根据相关数据显示,今年1-5月份泰国累计出口3.9万吨环氧丙烷至中国大陆、中国台湾及澳大利亚,同比去年下降26%左右,主要原因是陶氏工厂上半年停车检修1个月导致产量下降影响出口。泰国进口PO量较少,2018年1-5月仅有0.8万吨,主要来源为韩国和沙特阿拉伯。 东南亚及印度聚醚

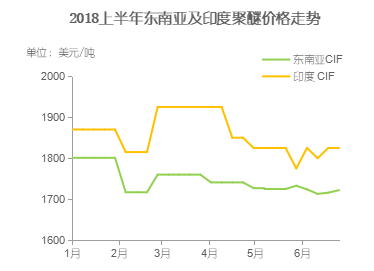

2018年上半年,软泡聚醚在东南亚地区的散水到岸均价为1747美元/吨;2017年同期均价为1733美元/吨。今年较去年同期上涨14美元,总体而言相对稳定,增幅不大。 据PUdaily数据显示,年初软泡聚醚散水东南亚到岸报在1750-1850美元/吨,印度散水到岸报在1840-1900美元/吨。2月时受春节的影响,市场交投相对冷清,需求下降,价格走低。3月PO价格持续走高,带动聚醚市场上行冲高至1925美元/吨上下。但下游需求多为刚需,所以市场整体维稳。 4月份开始东南亚等国相继进入雨季,市场需求更显寡淡。另外,马来西亚临近5月份的总统选举,场内各种不定因素增多,玩家多持观望情绪,交投冷清。进入6月后,印尼等国进入斋月,假期较多,下游需求更加寡淡。5月6月市场呈震荡整理之势。 东南亚及印度地区的市场相对来说较为稳定,其走势和中国市场有较为密切的相关性。而2018年以来愈演愈烈的中美贸易战也对东南亚及印度的聚醚市场产生了一定的冲击,市场消息多反映需求淡薄。 东南亚及印度TDI

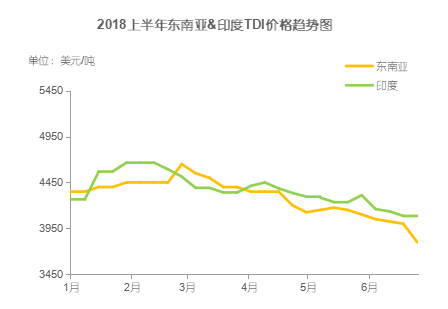

2018年上半年,东南亚TDI市场年初缓慢增长,至三月开始逐渐下滑。6月底,东南亚美金盘市场价格在3600-3800美元/吨CIF左右,较年初有近550美元/吨的跌幅,但仍比2017年同期有300美元/吨左右的增长。印度TDI市场年初涨速大于东南亚,在二月到达2018上半年顶峰。二月中旬后,价格开始下跌,但跌速比东南亚更缓。6月底,印度TDI美金盘市场价格在4050-4120美元/吨,相比年初有150-200美元/吨左右的跌幅,但同比增长700美元/吨。 下游方需求方面,受TDI价格高位以及汇率影响,海绵厂家采购积极性一般,尤其在6月,泰国、越南和印度等国家进入雨季,印度尼西亚、马来西亚等国进入斋月,假期较多,需求疲软,下游厂家按需采购,因此6月TDI价格跌落较大。 此外,由于印度自去年对中日韩TDI征收反倾销税,中日韩对印度出口TDI积极性保持低位,印度本土TDI厂商GNFC所占市场份额大幅增高。在反倾销税的保护下,因市场竞争者减少,印度的TDI价格相比东南亚地区而言较高。此外,GNFC仍有相当部分TDI出口至非洲等地区。 展望下半年,预计东南亚和印度TDI市场整体持稳,八月印尼等地穆斯林节的到来将使市场有小幅上调。下半年,随着中国“金九银十”的到来,市场需求将有所恢复,此现象也将影响亚洲其他地区的TDI市场,东南亚和印度等地也会在8月左右迎来需求的上升,另外由于东南亚货币贬值情况普遍,下游小厂有部分关闭的趋势,今年下半年的市场预计比往年较为弱势。而万华30万吨每年的TDI将在第四季度投产,势必会对市场产生一定影响。 东南亚及印度MDI

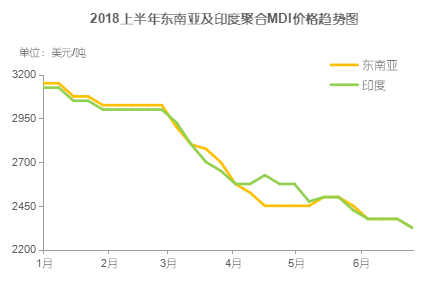

东南亚及印度地区无MDI生产装置,主要靠中日韩三国供应MDI。2017年下半年,陶氏Sadara的MDI也开始进入东南亚和印度市场,并逐步占据市场份额。上半年,东南亚和印度的聚合MDI供应较稳定。 由于2017年聚合MDI的强势走高,2018年年初东南亚及印度聚合MDI呈现盘整态势,前两个月,东南亚及印度聚合MDI的CIF价格基本保持在3000-3200美元/吨、,进入三月,因高价持续不下,场内观望情绪渐浓,聚合MDI开始呈现下滑趋势,其中三月跌幅最大。6月,东南亚一些国家如印尼、马来西亚进入斋月,需求大幅缩水,另外印度、泰国、越南柬埔寨等国进入雨季,繁忙的耕种季节也使MDI用量变小,因此价格持续降低。截止六月底,东南亚和印度聚合MDI的CIF价格均报在2200-2250美元/吨,较年初跌落800美元/吨CIF,比去年同期降低250美元/吨CIF。 从已公布的数据来看,今年1-3月份中国出口约1.9万吨聚合MDI和7000吨纯MDI(均包含各自改性MDI,下同)至东南亚(包括印尼,泰国,马来西亚,越南,菲律宾,新加坡和柬埔寨);1-6月,韩国出口聚合MDI量约2万吨,纯MDI约1万吨;1-5月,日本出口约1万吨聚合MDI,6500吨纯MDI至该地区。东南亚地区上半年MDI(包含聚合MDI和纯MDI)需求预计在11万吨左右,与去年持平。其中泰国地区MDI需求量较去年提高,其他国家MDI需求有所缩减。 今年1-3月,印度从中国进口聚合MDI1.2万吨,纯MDI近2700吨。韩国上半年出口至印度的聚合MDI在1.9万吨,纯MDI3000吨。日本1-5月出口至印度的聚合MDI在9400吨左右,纯MDI1400吨。2018年上半年,印度聚合MDI和纯MDI消费量预计与去年持平。其中聚合、纯MDI中均包含大量改性MDI。 下游应用 家具

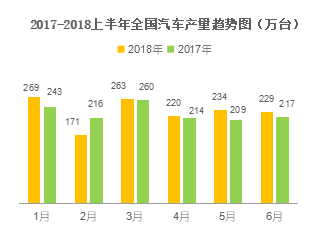

汽车

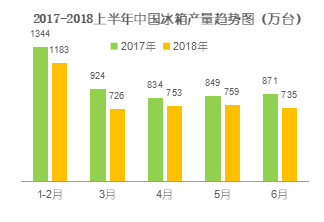

冰箱

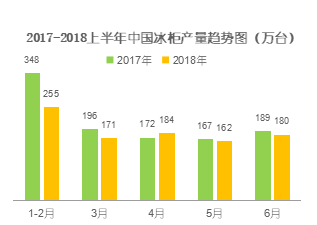

冷柜

涂料 2018年1-4月,中国涂料总产量为536.67万吨,产量增速较2017年同期降低1.3%,形势更为严峻。产量增速降低主要原因为:高压不减的环保形势,不但对涂料生产企业产生一定影响,对下游应用行业影响更为明显,年初订单量增长缓慢,2018年中后期在涂料使用量激增的情况下,增速会有所回升。随着环保高压倒逼行业绿色转型和技术创新,绿色发展已成共识,环境友好型产品发展空间较大,将成为下半年增长点。 2018年1-4月全行业主营业务收入1059.72亿元,较去年同期增长5.4%。1-4月份增速降低主要原因为:环保形势严峻,涂料及上、下游企业呈现出停产多、复产难的窘境。 2018年1-4月全行业利润总额63.01亿元,较2017年同期增长2.9%,全行业利润率约5.95%。1-4月份利润率增长速率-2.2%,较2017年同期水平降低6.69个百分点,较1-3月份增长6.83个百分点。利润率降低主要原因为:环保压力促使企业环保投入及治理费用大幅增加;大宗原材料价格上涨,涂料企业利润率降低。 胶粘剂 去年下半年开始,胶粘剂价格持续上涨。近期各胶粘剂巨头又纷纷上调报价,涨幅甚至达到16%之多。2018年胶粘剂行业由于环保和产能过剩等问题亟需进行产业升级,淘汰落后产能。但是“一刀切”政策处理落后产能的方法,无疑给中下游的企业带来了压力。 “十三五”期间,我国胶粘剂和胶黏带行业总体的发展目标是保持产量年平均增长率为8%左右,销售额年平均增长率为8.5%左右,重点发展的产品主要是环保性及功能性兼备的热熔胶、水基胶、光固化胶等,限制溶剂型胶粘剂的发展速度,尤其要发展建筑节能用胶和膜、医用压敏胶(带)、电子胶及电子封装胶、汽车和高铁用胶和膜等具体项目。环保节能型和高新技术型产品将有较大发展,预计到2020年末我国胶粘剂的总产量可达1,034万吨左右。 东南亚及印度冰箱市场 近年来,东南亚或将成为“新世界工厂”的说法不断涌现。国内各产业将东南亚看作是一个潜在的大市场,家电制造巨头已逐渐向东南亚国家市场扩张。 海尔作为全球第一冰箱品牌,在东南亚以及印度市场表现活跃。随着其印度工厂在2017年11月扩建投产、班加罗尔研发中心的技术支撑,海尔冰箱在印度当地化生产份额占到了96%,“不弯腰”BM冰箱市场份额达70%,连续两年翻三倍增长,居同品类NO.1。在印度工厂的辐射下,海尔高端化冰箱在东南亚的销量呈突破性增长趋势:在越南,海尔T门、对开门冰箱居市场第二;在印尼冰箱市场下滑9.7%的情况下,海尔旗下品牌AQUA逆势增长47%;在泰国,海尔T门冰箱也进入市场前列。 东南亚及印度汽车市场 根据国际研究机构Frost&Sullivan的数据,预估东南亚地区的汽车产量在 2022 年将达 496 万辆,其中泰国维持最大汽车生产国地位,产量为 234.7 万辆,印度尼西亚为 147 万辆,马来西亚为 74.6 万辆;汽车销量在 2022 年达到 465 万辆,成为全球次于中国、美国、印度、巴西、日本、德国及俄罗斯的第八大汽车销售市场。 2018年1-5月份印度尼西亚汽车累计销量494920辆,去年同期的汽车累计销量为467529辆,同比增长5.86%。其中丰田、大发、本田、三菱和铃木销量在各类品牌中排名前五。这五个汽车品牌在2018年1-5月份的总销量占到同时期印尼市场总销量的85%。

温馨提示

获取免费版2018亚太区聚氨酯半年简报整本报告,可以点击阅读原文预览!

点击查看原文,查看整本报告!返回搜狐,查看更多 |

【本文地址】