| 【最新更新】上市公司 | 您所在的位置:网站首页 › op法和lp法区别 › 【最新更新】上市公司 |

【最新更新】上市公司

|

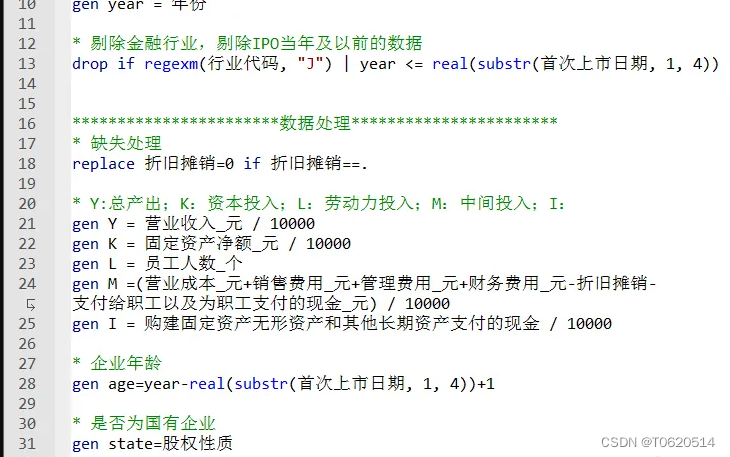

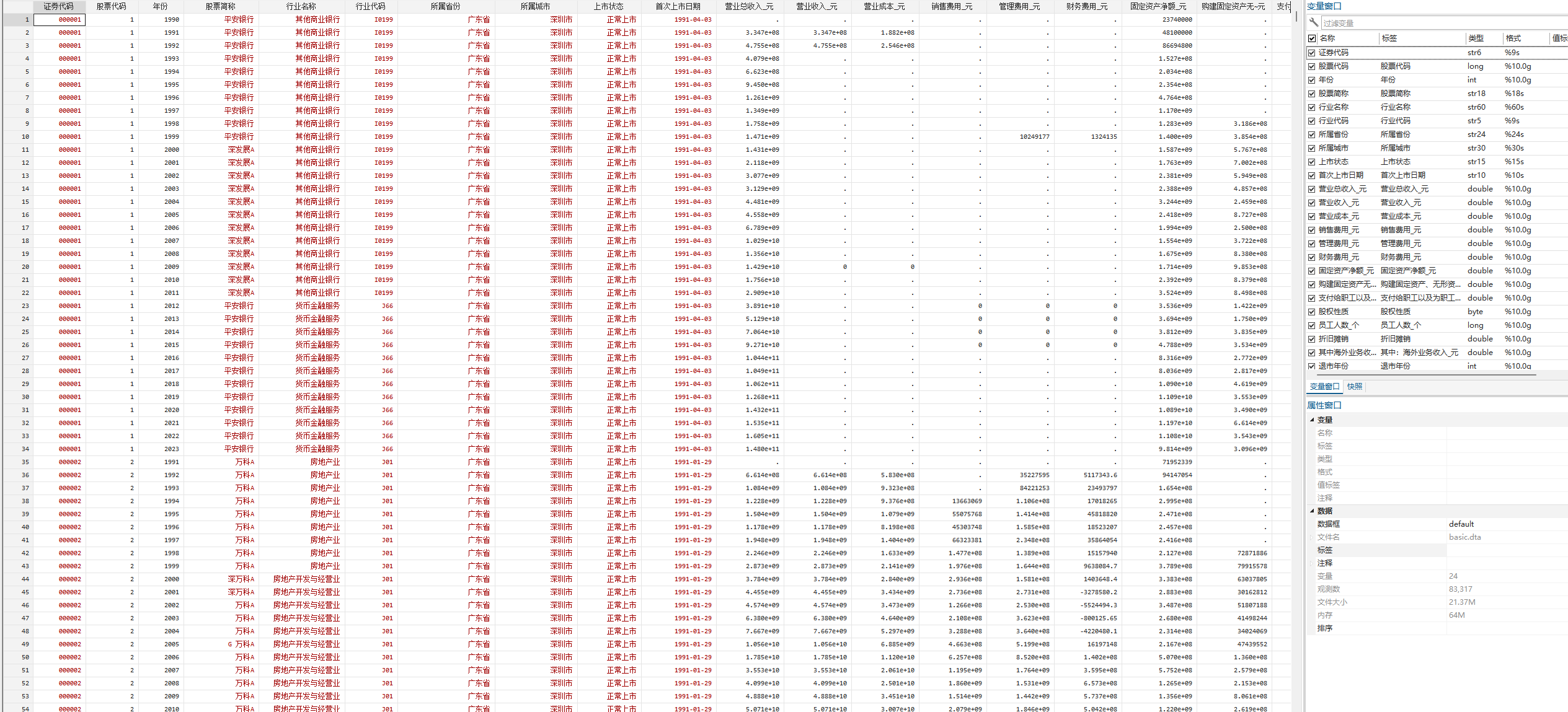

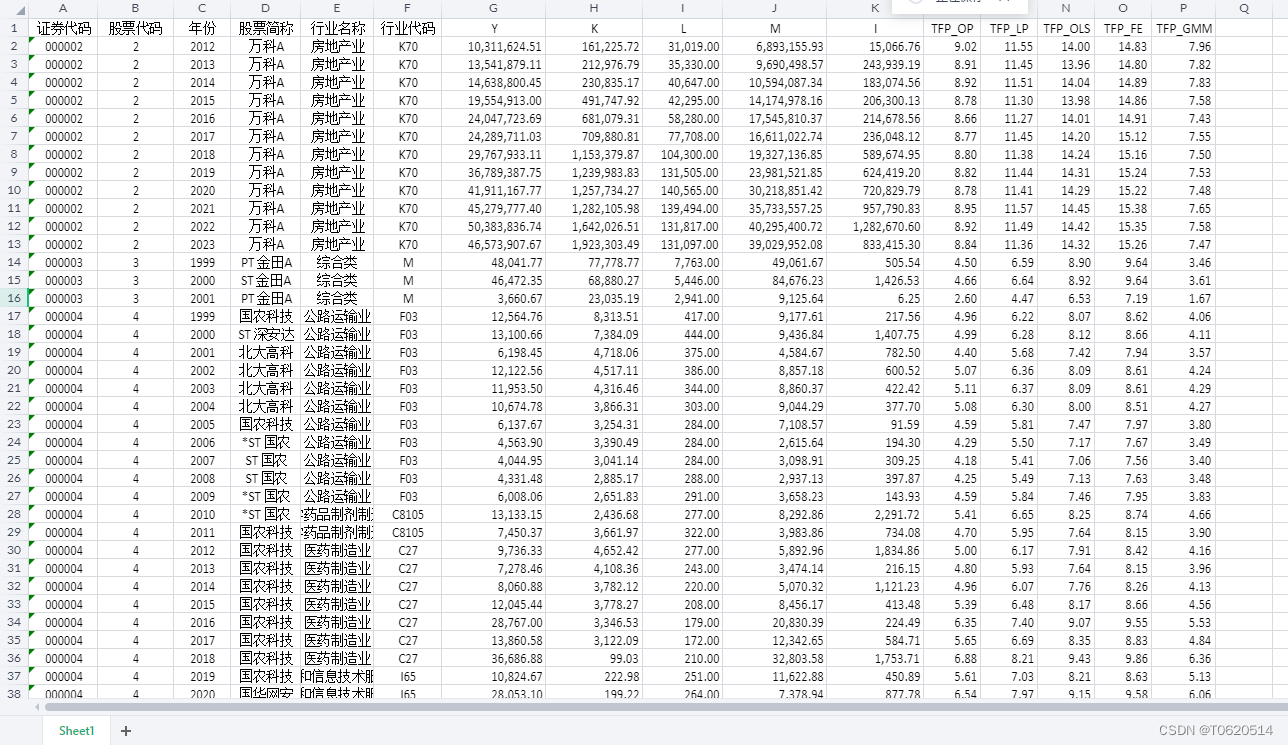

上市公司的全要素生产率是指在一定时期内,上市公司通过使用各种生产要素(包括资本、劳动力、技术等)所创造的价值。它是衡量上市公司经营绩效的重要指标之一,可以反映出公司的生产效率和创新能力。全要素生产率的计算方法有很多种,其中最常见的是 OP(Olley and Pakes)方法和 LP(Levy and Pu)方法。这两种方法都需要利用到公司的投入和产出数据,通过计算得出公司的全要素生产率。一、数据介绍 数据名称:上市公司-全要素生产率(数据+5种方法测算) 数据年份:1999-2023年 有效样本:54650条 数据来源:上市公司年报 数据整理:内含原始数据、测算结果和dofile 数据测算:包含OLS、FE、LP、OP、GMM五种TFP测算方法 二、参考文献 [1]鲁晓东,连玉君.中国工业企业全要素生产率估计:1999—2007[J].经济学(季刊),2012,11(02) [2]胡本伟. 中国制造业上市公司的融资约束[D].南京大学,2014. 三、样例数据

四、包含内容

五、全部内容下载链接(计算代码+基础数据+结果数据+参考文献):https://download.csdn.net/download/T0620514/89368793 |

【本文地址】

公司简介

联系我们