| 【解读+PPT】一文看懂交易与关联交易信息披露指引内容精要 | 您所在的位置:网站首页 › ipo信息披露课件ppt › 【解读+PPT】一文看懂交易与关联交易信息披露指引内容精要 |

【解读+PPT】一文看懂交易与关联交易信息披露指引内容精要

|

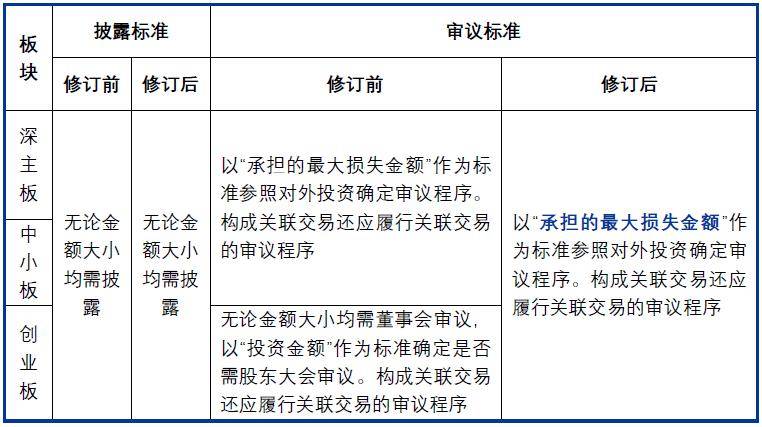

(1)购买资产形成非经营性资金占用 在交易或关联交易公告中明确解决方案,并在相关交易或关联交易 实施完成前解决。 (2)出售资产形成非经营性资金占用 规则修订前后三板块解决因出售资产形成非经营性资金占用的时限要求如下: 板块 形成非经营性资金占用的解决要求 修订前 修订后 深主板 在交易实施完成前解决 披露解决方案,并在交易实施完成前或 最近一期财务会计报告截止日前解决 中小板 披露影响及解决措施 创业板 根据上表可知,深交所三个板块与此前要求相比,深主板适当放宽了出售资产形成的非经营性资金占用的解决期限,但是中小板和创业板收紧了出售资产形成的非经营性资金占用的解决期限。 (二)财务公司关联交易 由于原先仅有主板规则中有关于财务公司关联交易相关的要求,此次修订对于中小板和创业板而言,新增明确了上市公司与关联人签订金融服务协议时,需约定每年各类金融业务规模,并作为单独议案提交董事会或股东大会审议并披露,且财务公司不存在可能损害上市公司利益或风险处置预案确定的风险情形,可免于就年度预计再次履行相关审议程序,但仍应当履行信息披露义务,并就财务公司不存在风险情形等事项予以充分说明。 对于深主板而言,财务公司关联交易相关事项变化内容相对较少。 (三)与专业投资机构共同投资及合作 1、审议披露标准的变化

《交易与关联交易指引》发布后,深主板和中小板关于与专业投资机构共同投资及合作的审议披露标准没有变化,仅有创业板在审议标准方面有所变化,由此前的无论金额大小均需董事会审议,变为以“承担的最大损失金额”作为标准参照对外投资确定审议程序。 2、减少与专业投资机构共同投资及合作的相关限制

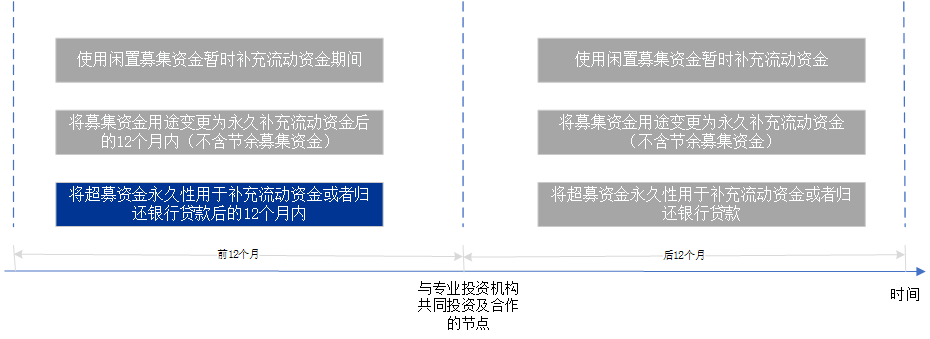

《交易与关联交易指引》发布前,深交所三个板块在与专业投资机构共同投资及合作的事项上,前后12个月均在募集资金补流方面存在限制。《交易与关联交易指引》发布后,仅保留了与专业投资机构共同投资前12个月不得存在超募资金永久性用于补充流动资金的限制。 3、新增与专业投资机构共同投资及合作的披露要求 (1)新增购买专业投资机构持有或推荐标的的披露要求 上市公司与专业投资机构存在共同投资及合作事项,又购买其直接、间接持有或推荐的交易标的,应当披露该专业投资机构及其控制的其他主体,管理的全部基金、信托、资产管理计划等产品在交易标的中持有的股份或投资份额情况,最近6个月内买卖上市公司股票情况,与上市公司及交易标的存在的关联关系及其他利益关系等情况。 (2)新增年度报告中与专业投资机构合作情况的披露要求 上市公司应当在年度报告披露与专业投资机构共同投资及合作事项进展情况。 (四)日常关联交易 1、明确日常关联交易实际执行超预计金额的口径以同一控制下的关联方为准 关联方 原先预计的日常关联交易金额 后续实际发生的日常关联交易金额 关联方①及受其控制的其他关联方构成的整体 a A 关联方②及受其控制的其他关联方构成的整体 b B 关联方③及受其控制的其他关联方构成的整体 c C 合计 M N 假设关联方①及其控制的其他关联方构成的整体与上市公司实际发生的关联金额A超过原有预计的关联交易金额a,则以超出金额A-a作为标准确定是否重新履行审议披露程序,而不是以总金额的差异N-M作为标准确定是否重新履行审议披露程序。 2、明确委托或者受托销售关联交易的相关要求 上市公司委托关联人销售公司生产或者经营的各种产品、商品,或者受关联人委托代为销售其生产或者经营的各种产品、商品的, 除采取买断式委托方式的情形外,可以按照 合同期内应支付或者收取的委托代理费为标准适用《股票上市规则》的相关规定。 (五)放弃权利 《交易与关联交易指引》明确并统一了三个板块放弃权利事项的适用标准,具体标准如下: (1) 放弃权利导致合并报表范围变更:以该控股子公司的相关财务指标作为计算标准适用《股票上市规则》交易或关联交易的相关规定。 (2) 放弃权利未导致合并报表范围变更:以所持权益变动比例计算的相关财务指标与实际收入或出资金额的较高者作为计算标准适用《股票上市规则》交易或关联交易的相关规定。 上市公司对其下属 非公司制主体、合作项目等放弃或部分放弃优先购买或者认缴出资等权利的,参照执行。 (六)资产评估 提交股东大会审议的交易或者关联交易事项存在以下情形之一的,上市公司应当根据不同评估方法详细披露其原因及评估结果的推算过程: ①交易标的评估值与账面价值相比增值或减值超过100%; ②交易标的过去三年内历史交易价格差异超过100%。 相较于原先适用于深主板的《主板信息披露业务备忘录第6号——资产评估相关事宜》,删除采用收益法进行评估时,交易完成后三个会计年度评估标的利润或现金流量低于预测数10%以上的情况下,上市公司及评估机构进行解释并道歉的要求。

END 本文作者 他山咨询信披一部,团队成员拥有四大会计师事务所、投行、律所、上市公司证券部等多学科跨部门综合背景,累计服务大量上市公司,行业覆盖房地产、快递服务、节能环保服务、互联网营销、非金属建材等多个行业范畴,其中不乏知名行业龙头企业,对上市公司信息披露与规范运作有着深刻理解。 如您想更进一步了解本篇文章,可以添加作者微信号进行交流。返回搜狐,查看更多 |

【本文地址】