| 财政部印发“中国版IFRS17”下财务报表格式:新老报表的差异有哪些?如何解读新报表? 财政部正式印发“中国版IFRS17”下保险公司财务报表格式①“三大报表”全面升级保险准备金及账户余额类“等量代换”保户储... | 您所在的位置:网站首页 › ice3b0365j代换0565 › 财政部印发“中国版IFRS17”下财务报表格式:新老报表的差异有哪些?如何解读新报表? 财政部正式印发“中国版IFRS17”下保险公司财务报表格式①“三大报表”全面升级保险准备金及账户余额类“等量代换”保户储... |

财政部印发“中国版IFRS17”下财务报表格式:新老报表的差异有哪些?如何解读新报表? 财政部正式印发“中国版IFRS17”下保险公司财务报表格式①“三大报表”全面升级保险准备金及账户余额类“等量代换”保户储...

|

来源:雪球App,作者: 13个精算师,(https://xueqiu.com/1872191721/239121275) 财政部正式印发 “中国版IFRS17”下 保险公司财务报表格式 ①“三大报表”全面升级 保险准备金及账户余额类“等量代换” 保户储金及投资款、应收应付等科目消失 ②自2023年1月1日起 境内外同时上市企业执行 附:新旧报表对比及报表格式 财政印发2023年度保险公司财务报表格式中国版IFRS17今年正式执行

自国际会计准则理事会于2017年发布第一版的IFRS 17以来,保险公司财报在列报和披露方面的重大改变始终是业界讨论的焦点之一。 2022年12月30日,财政部会计司发布《关于修订印发2023年度保险公司财务报表格式的通知》。 此次2023年度保险公司财务报表格式,是结合新保险准则的新变化以及企业会计准则的实施情况,对保险公司的财务报表格式进行的修订。 简单的说,就是中国版 IFRS17《企业会计准则第25号——保险合同》下的财务报表格式正式明确。 至此,新保险准则实施的最后一块拼图终于在2022年的最后一个工作日尘埃落定。 按照新准则要求,境内外同时上市的企业,自2023年起执行;其他企业,2026年起执行。 今天,就让我们一起探究此次财务报表格式修订的内里乾坤。 资产负债表:报表项目大幅减少核算视角“星移斗转”

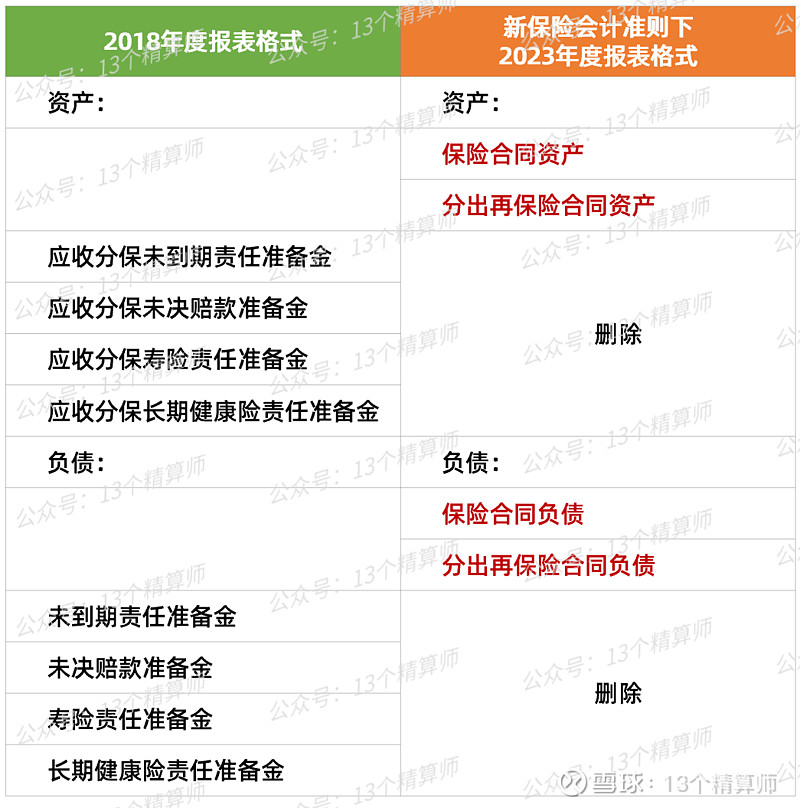

此次资产负债表修订的核心,在于新增了“保险合同资产”、“分出再保险合同资产”、“保险合同负债”、“分出再保险合同负债”四个项目,用于核算新保险准则下的原保险及再保险合同边界内的各项资产或负债,包括BEL、RA、CSM和LIC等等。 与此同时,细心的小伙伴一定注意到有大量的项目从会计报表中消失了。 这些消失的项目去了哪里?和新增项目之间又是什么关系?让我们来一探究竟。 1. 保险准备金及账户余额类项目“等量代换”,纳入新保险准则下新增项目!

在原会计报表体系下,原保险合同及再保险合同核算及列报的主要报表项目,是“未决赔款责任准备金”、“未到期责任准备金”、“寿险责任准备金”、“长期健康险责任准备金”,以及对应分出业务的责任准备金项目。 随着新保险准则的实施及新报表项目的出现,新旧项目之间必须进行自然而然的更替和代换。 原会计报表体系下,不具有重大保险风险的万能险及投连险业务是需要进行单独核算和列报的。

万能险的账户内负债在“保户储金及投资款”项目进行核算及列报;投连险的账户内资产和负债,则分别在“独立账户资产”和“独立账户负债”两个项目中进行核算及列报。 新的报表体系下,这三个科目统统消失。 其背后的含义是,新保险准则在判断重大保险风险时不再沿用原二号解释下的“先拆后测”原则,而是直接进行重大保险风险测试。 通过测试的,统一纳入新保险准则下新增的报表项目进行列报;无法通过测试的,则适用金融工具等相关准则在其他相关报表项目中进行列报。 因此,在任一场景下,不再有单独保留上述三个项目的必要。 2. 保户质押贷款项目“乾坤大挪移”,变身保险合同履约现金流!

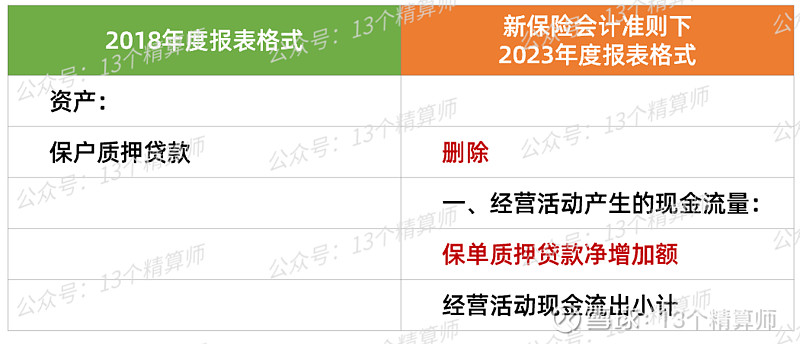

保户质押贷款从其业务性质来看,具有一定的特殊性。 一方面,可以视其为保险公司资金运用的手段,作为投资资产进行管理,会计上亦可作为投资资产在会计报表上进行单独的核算及列报。 另一方面,保户质押贷款的收款权基于保险合同现金价值,导致其和保险业务负债高度关联。 一是投资现金流和负债现金流之间一体两面,高度依存,本质上极易形成资金空转;二是资产端和负债端交易对手归于同一人,很难界定究竟属于单独交易还是一揽子交易。 在原会计报表体系下,显然认可其投资属性,因此在会计报表中设立单独的“保户质押贷款”报表项目。 新的会计报表体系重新思考了这个问题,认可了保单质押贷款和保险业务负债的一体性,从而将保户质押贷款相关的现金流作为保单负债现金流的组成部分,纳入到保险合同资产或负债的整体评估中。 于是,“保户质押贷款”就从会计报表中“消失”了。 利润表:全面解构明晰利润来源资负联动重塑经营成果

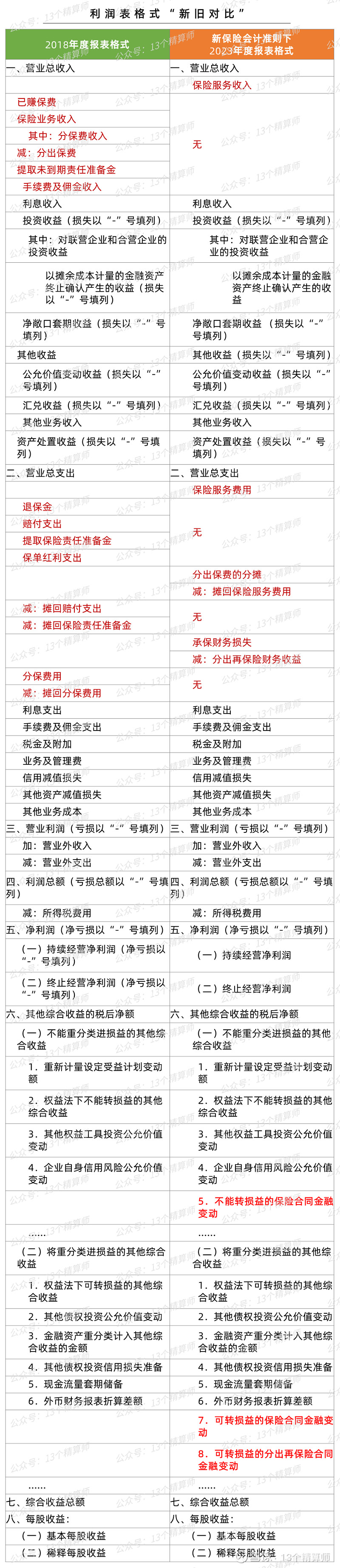

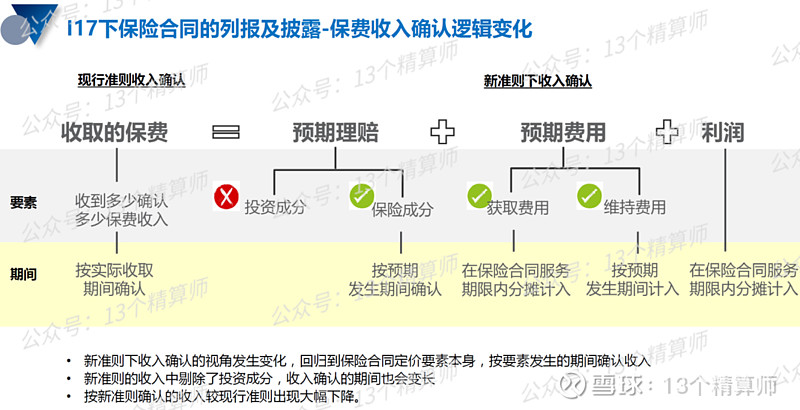

此次财政部发布的利润表格式调整的核心要义主要在于三个方面,即: 1)计量模型和报表披露高度关联,保险合同负债全方位解构; 2)收支确认模式全面重塑,确立收支确认新标尺;

3)合理划分承保利润和投资利润,保险资金对价显性化。 笔者在《IFRS17报表和信批能够提高保险公司利源分析质量吗?》系列文章中已经对此进行了详细的论述,此处不再赘述。 本文仅结合此次其他综合收益项目的调整做一些补充说明。

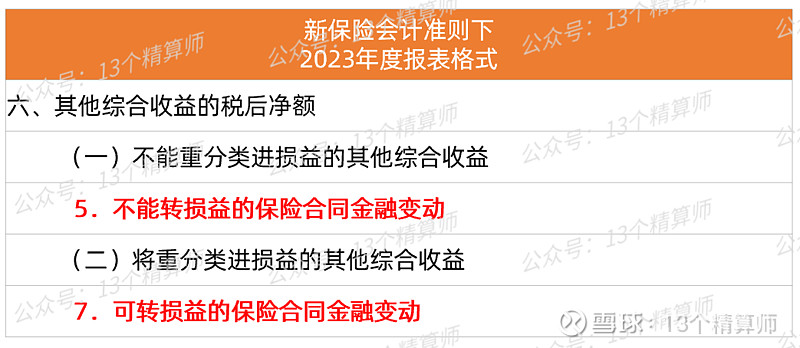

新报表体系新增了“不能转损益的保险合同金融变动”和“可转回损益的保险合同金融变动额”,用于体现OCI选择权下因折现率变化而导致的保险合同资产或负债的影响。 根据新保险准则的要求,对于采用浮动收费法进行确认和计量的保险合同,保险合同项下基础资产的价值波动应当被保险合同负债吸收。 为此,这些保险合同项下的基础资产应全面采用公允价值进行计量,保险合同负债则采用镜像的方式完全吸收基础资产的公允价值变动。 为确保完全镜像,负债端公允价值变动的去向也必须和基础资产保持一致,即: 如果基础资产公允价值变动进利润表,负债端也进利润表;如果基础资产公允价值变动进其他综合收益且可转回(债),负债端也进其他综合收益且可转回;如果基础资产公允价值变动进其他综合收益且不可转回(股),负债端也进其他综合收益且不可转回。 保险公司应当区分不同场景对上述保险合同金融变动额进行计量,并计入不同的报表项目中。 现金流量表:有效呼应主要修订合理反映业务实质

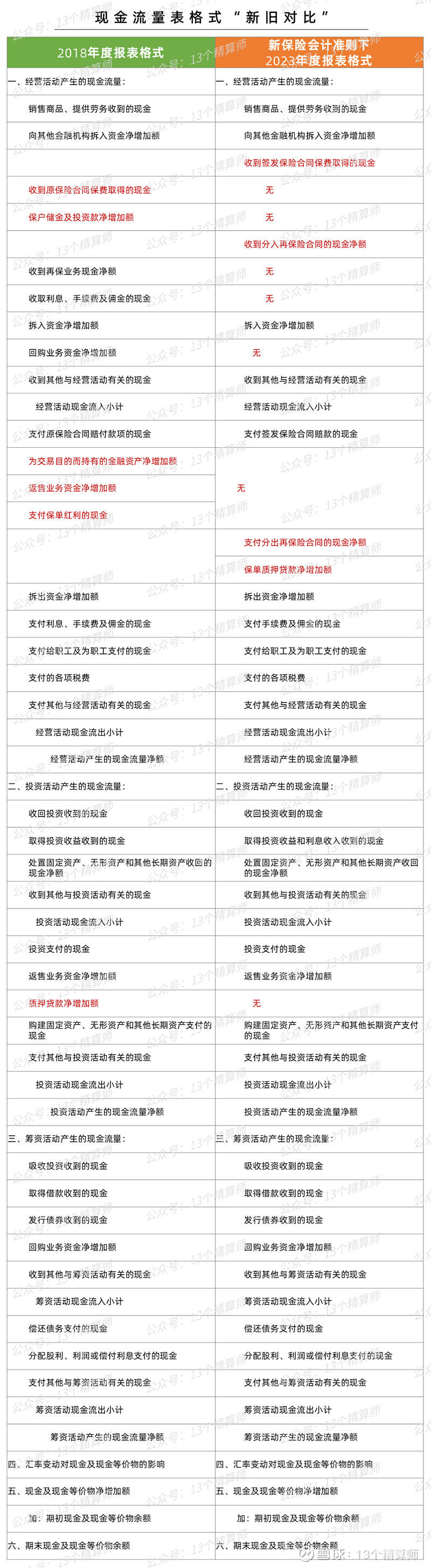

现金流量表修订主要是对资产负债表和利润表的修订进行了呼应,确保整个报表体系的一致性。 具体而言,主要是两个方面: 一是明确了保险合同的保费及赔付所对应的现金不需要剔除投资成分,而是应该按规模口径进行列报,从而客观反映业务现金流的真实情况。 二是特别增加了“保单质押贷款净增加额”,在资产负债表将保单质押贷款项目删除的情况下,单独披露保险质押贷款的现金流情况,有助于报表使用者洞悉和了解保单质押贷款业务的开展情况,把握主业经营和资金运用的风险,有效补足了信息披露的全面性和有用性。 资产负债表:颠覆传统列报思维应收应付类科目“重新洗牌”

最后说下,在新的报表体系下,资产负债表中应收应付类科目集体“消失”! 其中,包括和保险业务紧密相关的“应收保费”、“应收分保账款”、“应付分保账款”、“应付赔付款”、“应付保单红利”、“应付手续费及佣金”等项目。 也包括和保险业务间接相关的“其他应收款”和“其他应付款”等项目中的一部分(在报表中归入“其他资产”和“其他负债”等项目,所以不直接显现)。 若问消失的项目何处去? 自然也是和新报表体系下新增的四个项目进行了融合,共同形成了保险业务相关的资产和负债。 逻辑何在? 根据会计原理,这些应收应付类科目在利润表中相应体现为收支,这些收支大多构成保险合同项下的履约现金流,纳入保险合同负债计量模型进行确认和计量。 因此,根据新保险准则的编报要求,与履约现金流对应的应收应付类科目,也应作为LRC或LIC纳入到保险合同资产或负债中一并进行核算和列报,从而体现保险合同会计确认和计量在资产负债表和利润表的逻辑一致性。 同时,更为高能的操作是,这些科目需要按保险合同组合的颗粒度进行重新“洗牌”,并以保险合同组合为惟一统计维度,和BEL、RA、CSM进行合计汇总,汇总后余额在借方的计入“保险合同资产”、余额在贷方的计入“保险合同负债”。

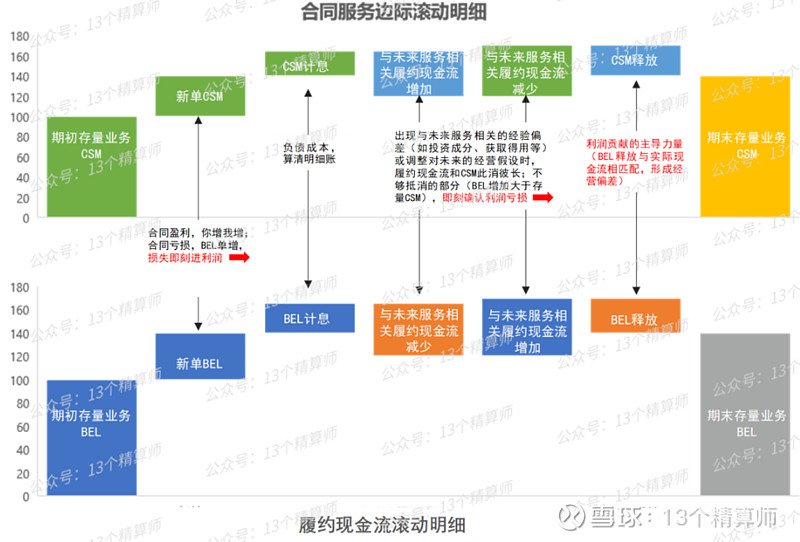

BEL和CSM的具体分析,详见《IFRS17报表和信披能够提高保险公司利源分析质量吗?》 可想而知,这个不走寻常路的做法在行业内引来争论无数,焦点在于几个方面。 首先,对于“应付手续费及佣金”、“其他应收款”、“其他应付款”等项目,其交易对手并非和保险公司签订保险合同的保单持有人,而是和保险公司签订其他服务合同的各类渠道商和供应商。 虽然这些合同所对应的成本大多是为核心业务发生(或是为了获取新保单,或是为了为存量保单提供服务),但是新报表的做法显然是把成本和业务之间的这层间接关系摆到了首要的位置,从而在报表层面忽略了这些交易事项和原交易对手之间的经济关系。 虽然在新保险准则的框架下这个做法无可厚非,但是我们必须思考应收应付类科目的消失和重构,是否削弱了会计报表对于这些利益相关方的有用性?是否对于不同的报表使用者有了分别心?是否削弱了会计报表的可读性和可用性? 第二, “固定资产”、“无形资产”、“使用权资产”、“租赁负债”、“应付职工薪酬”等项目,其进入利润表的收支往往也是保险合同履约现金流的一部分,但是这些项目却得以保留。 笔者认为,主要原因在于这些项目都有明确的、单独的会计准则进行规范,如果将其纳入保险合同资产或负债的范围,则其计量单元和核算要求将很难遵循相关单独准则的要求,从而导致整个准则体系之间的矛盾。 这是会计领域内理论与现实之间妥协的生动例证。 另一方面,“应付职工薪酬”在新体系下单列似又突破了妥协的边界。 对于保险公司来说,员工薪酬及福利是保险合同项下获取费用和维持费用的主要来源,是履约现金流极其重要的组成部分,将其剔除出保险合同资产和负债的范围,实际上是将应付未付的大部分履约费用剔除出了保单负债的口径,导致了利润表和资产负债表的逻辑错配。 以上两大争论,当下没有答案,留待时间作答。 新报表格式的改变是全方位的蕴含诸多的尝试和创新综上所述,财政部及时发布符合新保险准则的报表格式要求,为新准则的执行奠定了良好的基础。 笔者认为,报表格式调整的终极目标始终是提升保险会计信息的质量,做到“如实表述”和“决策有用”。 相比原报表体系,新报表格式的改变是全方位的,其中也蕴含了诸多的尝试和创新,其效果有待监管机构和行业一起观察和探索。 2017年至今,新保险准则已经从遥远的“将来”变成今天的“现实”,2023年,让我们一起踔厉奋发,勇毅前行! |

【本文地址】