| 地方财政收入与GDP偏差之惑 | 您所在的位置:网站首页 › gdp越大则人均gdp越大吗 › 地方财政收入与GDP偏差之惑 |

地方财政收入与GDP偏差之惑

|

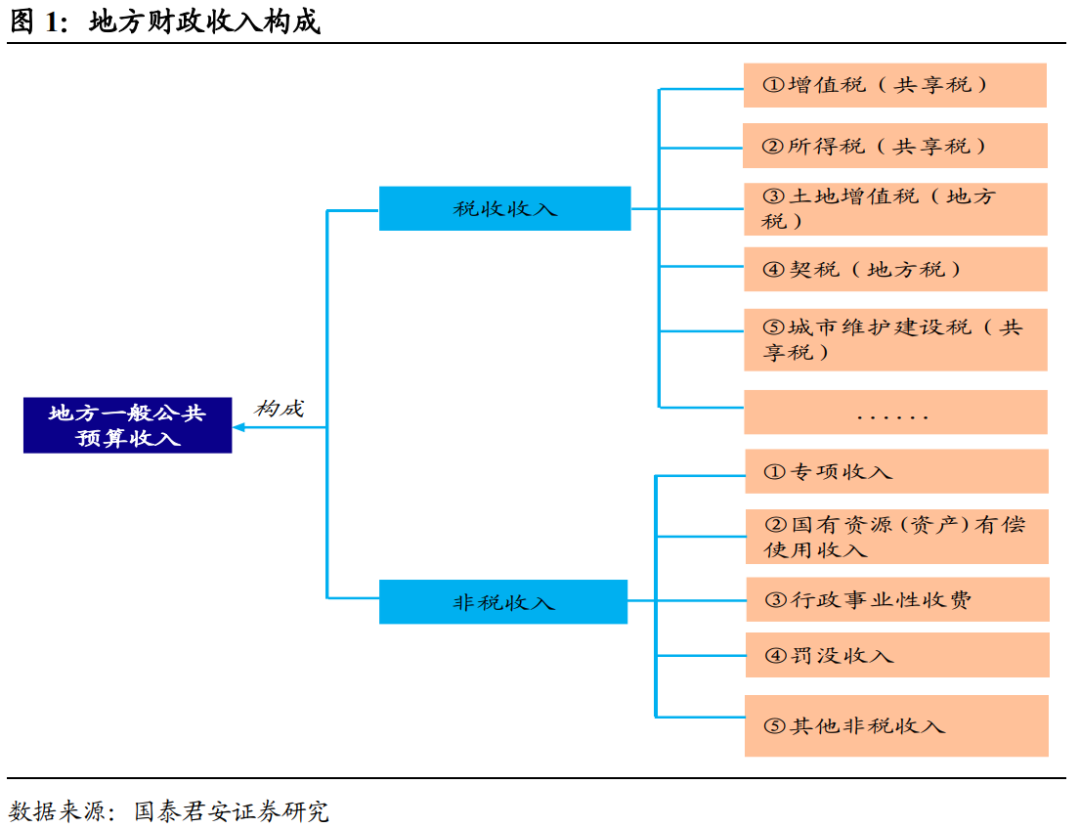

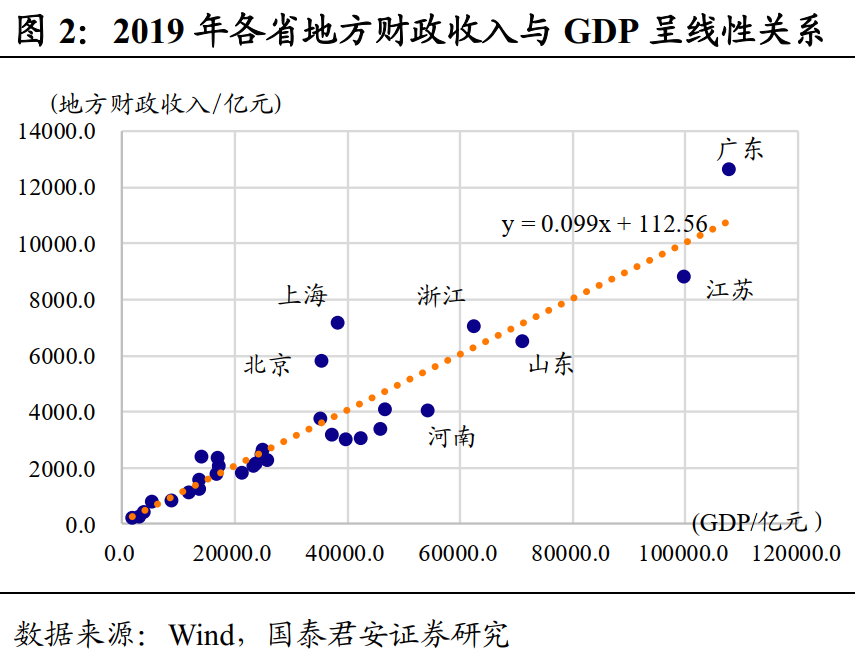

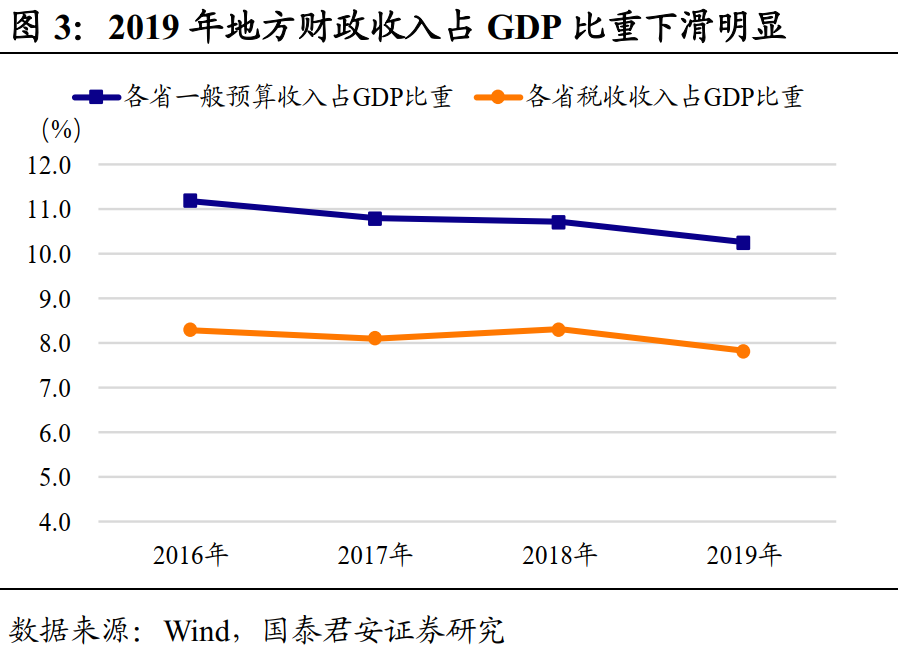

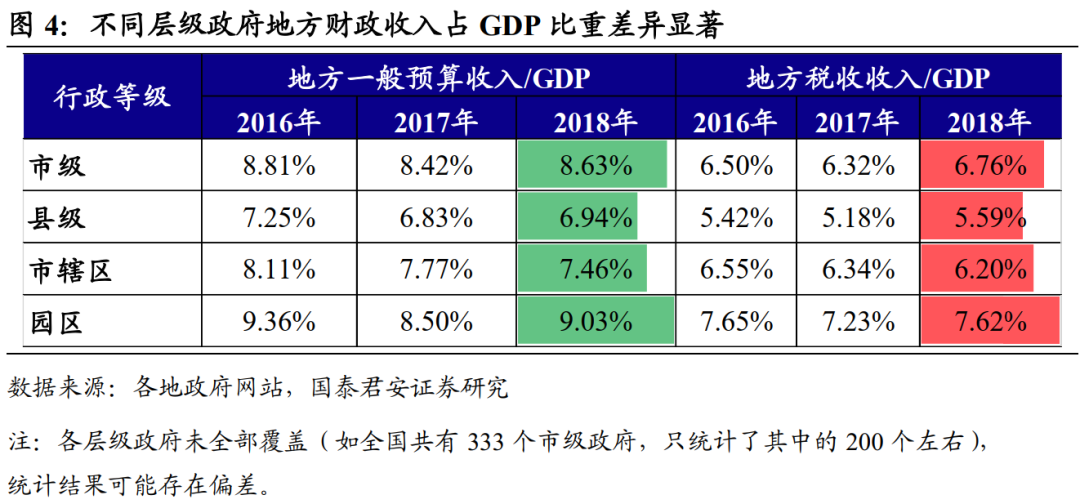

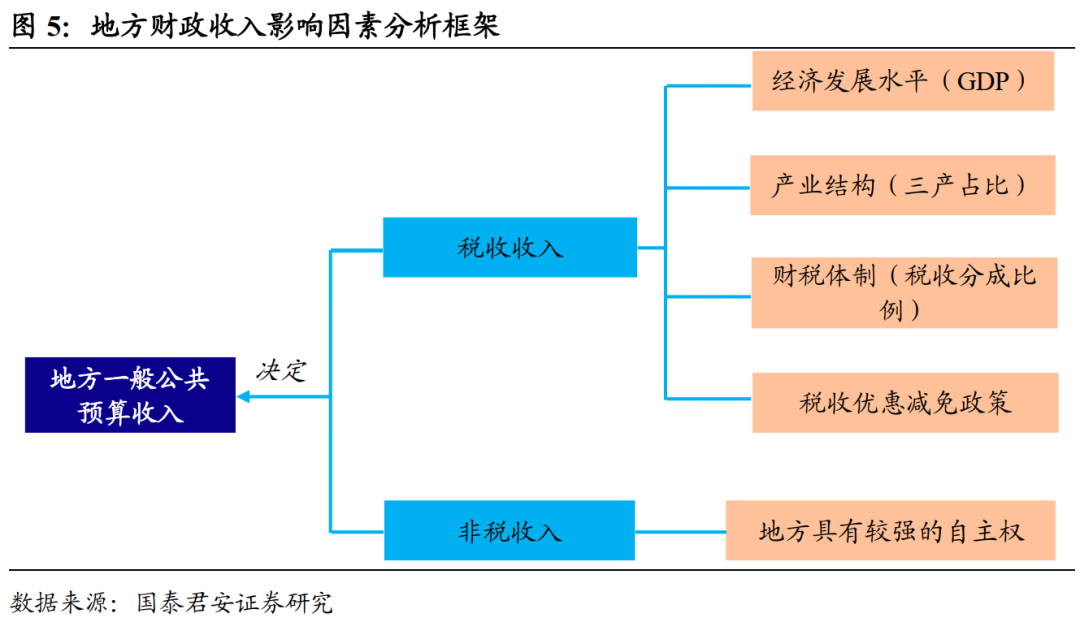

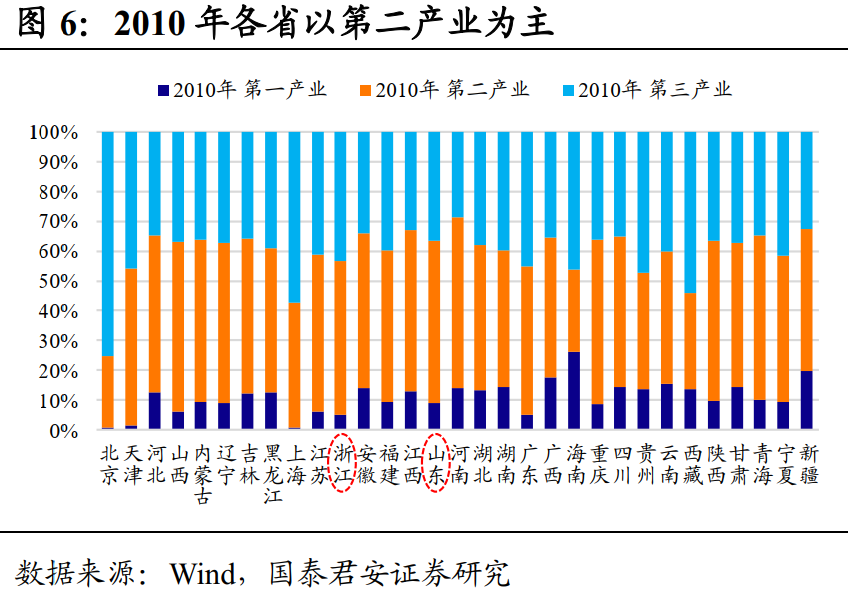

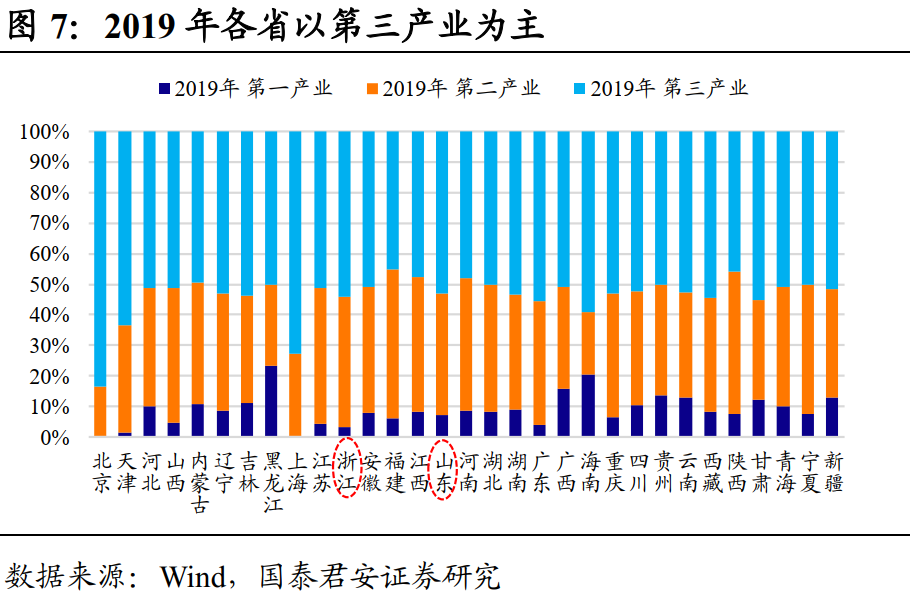

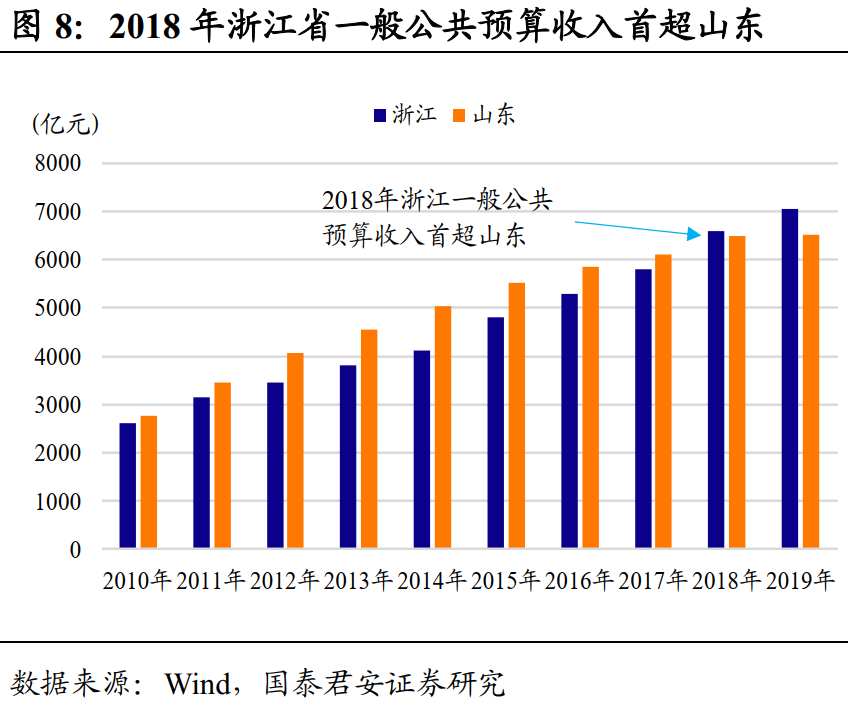

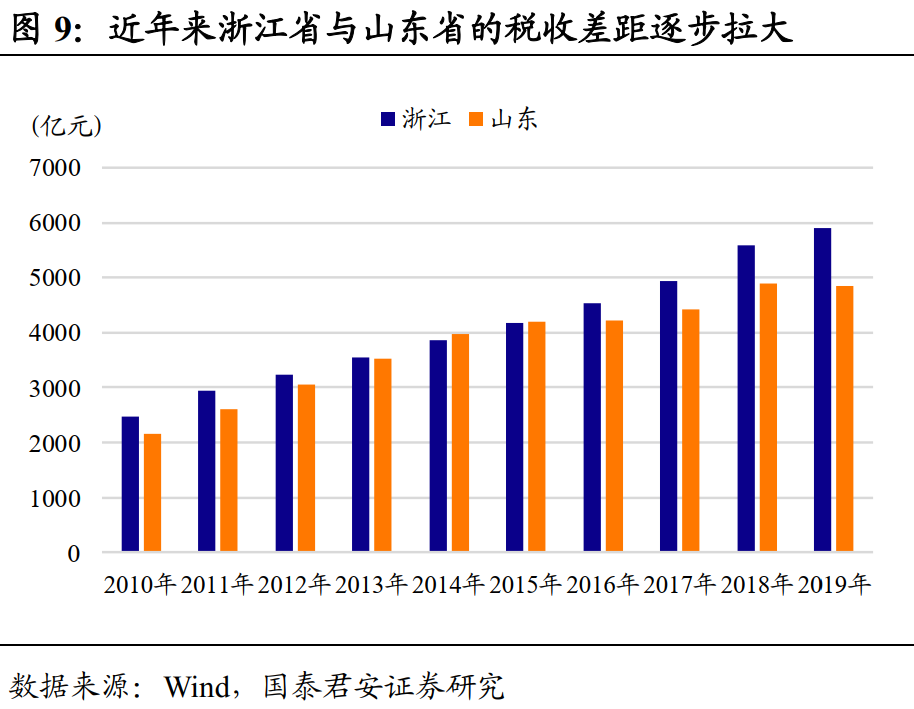

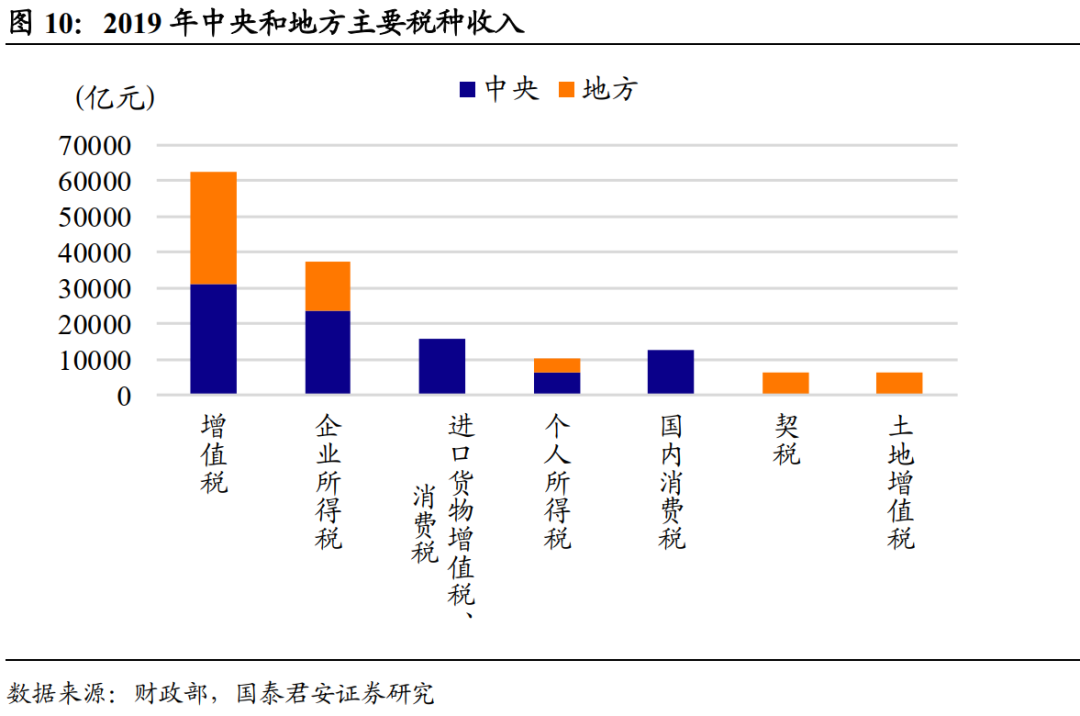

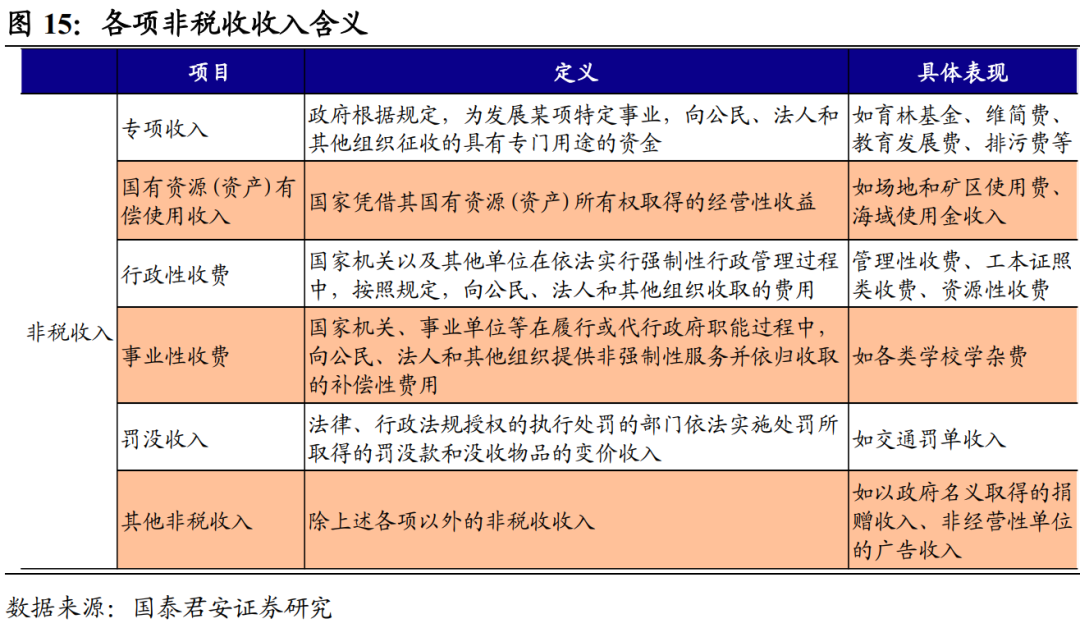

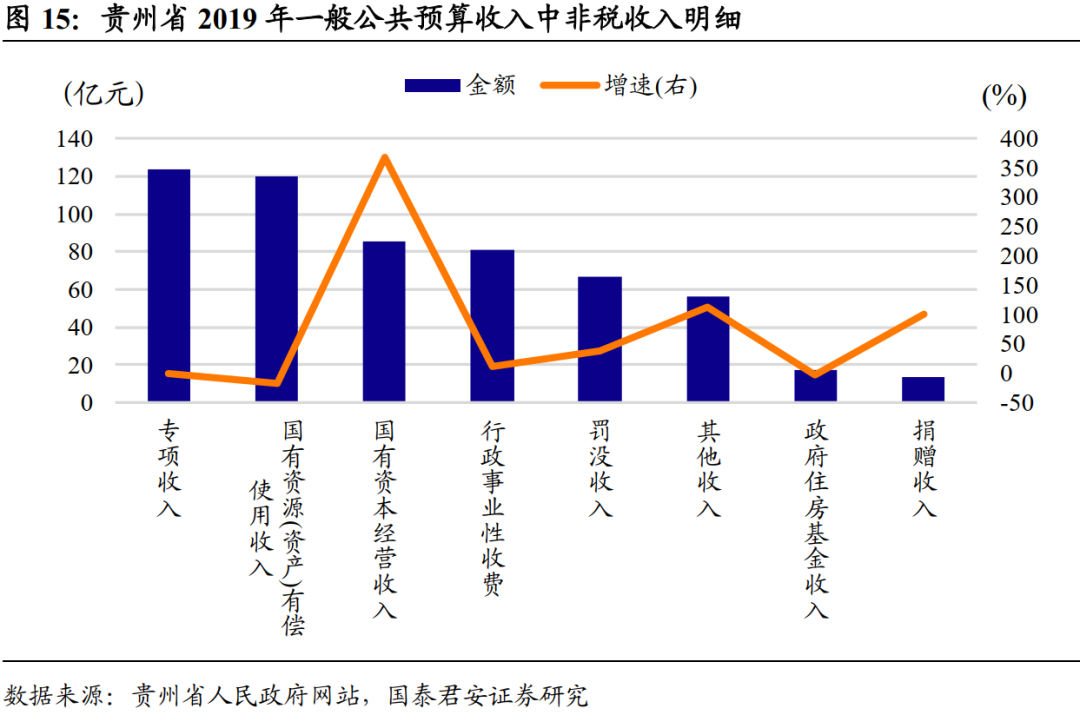

刘__毅 从业证书编号:S0880514080001 苏锦河 从业证书编号:S0880120040034 覃__汉 从业证书编号:S0880514060011 报告导读 地方财政收入与GDP的关系。地方财政收入由税收收入和非税收收入两部分组成,其中税收收入是最主要的构成,占比75%左右,其余为非税收收入。经济发展水平是地方财政收入最重要的基础。地方经济发展水平和地方财政收入是“源”和“流”的关系,如果地方经济发展水平不高,想要拥有较大规模的地方财政收入是不可能实现的。地方经济发展水平对于地方财政收入所产生的影响是一种基础性制约。通常来说,GDP规模越大的区域,地方财政收入也越高,但有时二者会表现出相背离的情况。 除GDP外,还有哪些因素会影响地方财政收入?①地方产业结构与税收收入存在密切关系。通常来说,第一产业对税收的贡献度要低于第二产业和第三产业,所以随着产业结构的优化升级,经济创造税收的能力亦随之提高。②地方财税体制(主要指税收分成比例)和税收减免优惠政策亦能对地方税收规模产生影响。③此外,非税收入作为地方财政收入的补充部分,在稳定财政收入上发挥重要作用。 建议选择转型升级较快或者多元化程度较高的区域。城投企业的各项回款较为依赖所在政府的财政实力,因此分析地方财政收入的影响因素,并准确判断其走势至关重要。我们认为对一个区域的政府实力分析,不仅要看过去和当前的数据,更重要的还应结合产业结构,从动态视角出发,对未来走势做出预判,产业结构决定增长潜力,转型升级较快或者多元化程度较高的区域更值得期待。 正文 城投企业信用资质很大程度上受到地方政府综合财力的影响,而一般公共预算收入(下称“地方财政收入”)是综合财力中占比较高且较为稳定的部分,因此研究其形成机制以及影响因素具有重要意义。众所周知,地方经济发展水平是地方财政收入最重要的决定因素,GDP规模越大的区域,地方财政收入通常也越高,但有时二者表现相背离,其背后的原因和形成机制如何?本文将对上述问题做出探讨,并给出相关建议。 地方财政收入与GDP的关系 地方财政收入由税收收入和非税收收入两部分组成,其中税收收入是最主要的构成,占比75%左右,其余为非税收收入。地方税收收入主要来源于增值税、企业所得税、个人所得税、土地增值税、契税和城市维护建设税;非税收入主要包括专项收入、国有资源(资产)有偿使用收入、行政事业性收费、罚没收入等。  经济发展水平是地方财政收入最重要的基础。地方经济发展水平和地方财政收入是“源”和“流”的关系,如果地方经济发展水平不高,想要拥有较大规模的地方财政收入是不可能实现的。地方经济发展水平对于地方财政收入所产生的影响是一种基础性制约。地方经济发展水平越高,通常情况下意味着地方政府有着更加丰富的税源,只要国家相关财税体制不出现较大变化,地方政府在管理过程中不出现较大失误,那么就能够确保地方政府拥有相对较高的税收规模。 地方财政收入与GDP呈线性关系。从2019年各省地方财政收入与GDP的散点图可以看出,二者呈现线性关系,拟合的结果为y=0.099x +112.56,即GDP提高1万亿,地方财政收入大致增加1103亿。需要说明的是:①地方财政收入的影响因素有很多,此处仅将GDP作为解释变量,欠缺合理性,我们更多的是想刻画GDP越大、地方财政收入规模通常越高这一关系;②该结果不具有普遍适用性,因为仅考虑省级层面数据,未将地级市、县、市辖区等行政区划纳入模拟范围。  受减税降费等因素影响,2019年地方财政收入占GDP比重下滑明显。2016-2018年各省税收收入合计数/全国GDP在8%以上,同期各省一般公共预算收入合计数/全国GDP接近11%;2019年上述两个比值均出现明显下滑,分别为7.81%和10.26%,主要受2019年国家实施更大规模的减税降费(2.36万亿)影响。因此除了受GDP影响外,税收减免政策亦会对税收规模产生影响,下文会详细讨论,此处不作展开。  各层级政府地方财政收入占GDP比重差异较明显,园区占比最高。除了省级政府,其他层级政府地方财政收入/GDP表现有所分化。其中县级政府占比最低,主要由于县域经济整体偏重农业和传统工业,服务业和高新技术产业较落后,产业结构制约税收生成(关于产业结构对税收的影响,下文会做详细讨论);园区政府地方财政收入/GDP最高,主要系大部分园区以高新技术产业为主,盈利能力和税收创造能力较强,导致占比较高;此外,市级和市辖区政府地方财政收入/GDP处于中间位置,且市辖区占比小于市级。  由上述分析可知,GDP是地方财政收入最重要的基础,但地方财政收入亦会受到产业结构和税收优惠政策等因素影响,可以说是多方面共同作用的结果。由于有其他因素的干扰,地方财政收入和GDP并不能简单的用线性关系去刻画,甚至存在GDP高的地方,地方财政收入反而却低的情况。如山东省的GDP大于浙江省,但地方财政收入却不及后者,由于税收分成比例和减免优惠政策在省级层面影响较小,所以该结果更多的是受到产业结构的影响。 除GDP外,还有哪些因素值得关注? 地方财政收入包括税收收入和非税收入两部分。其中,税收收入主要受到地方经济发展水平、产业结构、财税体制以及税收优惠政策等因素影响;非税收入地方自主可控性较强,通常能起到稳定财政收入的作用。  2.1 产业结构 地方产业结构与税收收入存在密切关系。通常来说,第一产业对税收的贡献度要低于第二产业和第三产业,所以随着产业结构的优化升级,经济创造税收的能力亦随之提高。由上文分析可知广东、浙江、北京、上海等省市地方财政收入/GDP在回归线以上,上述省份共同特点为产业结构优良,转型升级较快。产业结构对税收的影响主要通过如下两条渠道:一是不同产业适用的税率是有差异的,像第一产业中的农业,国家不仅不征税,还给予农民补贴,所以一产占比高的区域,税收占比普遍较低;二是处于不同行业的市场主体盈利能力差异显著,如高新技术企业比传统企业盈利性更强,所得税贡献更多。 近年各省第一、第二产业占比普遍下降,第三产业占比普遍提升。2010年全国GDP为39.8万亿,三产占比10.2:46.9:43.0,2019年全国GDP升至99.1万亿,三产占比调整为7.1:39.0:53.9,各省的变化趋势与全国基本一致,整体表现为第一、第二产业占比下降,第三产业占比提升,这是经济转型升级的必然结果。   浙江省税收创造能力强于山东省。山东省和浙江省均为我国的经济大省,GDP常年排在全国31个省市中第三位和第四位,2019年分别实现GDP71067.5亿和62353亿。尽管山东省的GDP比浙江省大,但浙江省的税收收入几乎常年高于山东省,尤其是2016年以来差距逐步拉大,导致浙江省地方一般公共预算收入在2018年首超山东省,2019年两省地方财政收入差距扩大至500亿以上,浙江省创造税收的能力较强。 分析背后的原因,我们认为产业结构差异是主要影响因素:①山东省的农业占比较高。2019年,山东省三次产业结构为7.2:39.8:53.0,浙江省的三产占比为3.4:42.6:54.0,山东省的第一产业(以农业为主)增加值比浙江省多3019.4亿元。目前我国不仅对农业实行免税政策,而且还给予农民补贴,第一产业税收创造能力比较有限。②浙江省企业的盈利能力总体较强。山东省产业结构偏向于重工业,近年钢铁、能源、化工等重工业利润较薄,而浙江省的工业偏向于食品、家电、纺织、鞋帽等轻工业,行业的利润率相对较高,此外,近年来浙江省电子商务和数字经济发展迅猛,相关行业盈利空间较大,对所得税贡献较多。   2.2 财税体制 除了经济发展水平和产业结构外,地方财税体制(主要指税收分成比例)的差异亦能对地方税收规模产生影响。 从税收归属方看,可分为中央税、地方税和央地共享税三种,其中地方留存的税收包括地方税和央地共享税中地方分成的部分。中央税包括消费税(含进口环节海关代征的部分)、车辆购置税、关税、海关代征的进口环节增值税等。地方税包括城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、契税、环境保护税和烟叶税等。央地共享税主要包括: ①增值税(不含进口环节由海关代征的部分):中央政府分享50%,地方政府分享50%;②企业所得税:中国铁路总公司(原铁道部)、各银行总行及海洋石油企业缴纳的部分归中央政府,其余部分中央与地方政府按60%与40%的比例分享。③个人所得税:除储蓄存款利息所得的个人所得税外,其余部分的分享比例与企业所得税相同。④资源税:海洋石油企业缴纳的部分归中央政府,其余部分归地方政府。⑤城市维护建设税:中国铁路总公司、各银行总行、各保险总公司集中缴纳的部分归中央政府,其余部分归地方政府。⑥印花税:多年来证券交易印花税收入的97%归中央政府,其余3%和其他印花税收入归地方政府。为妥善处理中央与地方的财政分配关系,国务院决定,从2016年1月1日起,将证券交易印花税由现行按中央97%地方3%比例分享全部调整为中央收入。  中央与各省分成比例无差异。1994年国家实行分税制改革,中央集中财权,地方财政收支缺口主要由中央通过转移支付弥补。2001年以来,央、地间财政分配比例不断调整,包括扩大增值税与消费税税基,提高所得税共享比例和部分税种税率等,通过调整,中央财力进一步集中,而随着农村税费改革、营改增及“减税降费”等政策实施,地方财力则不断削减。目前中央和各省增值税按5:5分成,所得税按6:4分成。   各省可根据自身情况制定内部分成机制。对于地方留存的部分,各省可根据自身发展需要出台相应的财税体制,并随发展阶段的不同进行动态调整。通常来说,省级政府制定与地级市或直管县的分成比例,市级政府制定与区县的分配机制。因此,省以下财政分配体制在各省之间可能存在差异,如江苏省和江西省。 江苏省和江西省财政分配体制存在差异。近年来江苏省不断完善省以下财政分配体制,分别在2001年、2007年、2014年和2017年进行了相应调整和完善,地方财力逐渐由省级集中向市县下沉。江西省为理顺省以下财政体制,于2016年底调整税收收入划分过渡方案。经过上述调整,江苏和江西省级以下财税收入分配体制存在如下差异:①所得税方面。江苏省以2016年为基期年,省对地方级企业所得税和个人所得税增量集中20%,市县集中80%;江西省所有行业企业缴纳的企业所得税、个人所得税地方部分均纳入省与市县分享范围。其中,省级分享20%,市县分享80%。②增值税方面。江苏省对增值税的集中范围按照地方级国内增值税、改征增值税、原营业税合并计算,根据2016年收入情况综合核定基数,增量的集中比例从50%调整为20%;江西省所有行业企业缴纳的增值税地方部分均纳入省与市县分享范围。其中,省级分享10%,市县分享90%。 因此,即使两个区域(如地级市)经济体量相差不大,并且产业结构近似,但由于实行不一样的税收分成机制,也会导致税收规模存在差异。 2.3 税收减免优惠政策 国家出于招商引资目的或为鼓励特定行业的发展,会出台相应的税收优惠减免政策。通常是在规定期内,对符合条件的企业免征或者少征所得税,如“两免三减半”、“三免三减半”、“五免五减半”等政策。根据《国务院关于印发进一步鼓励软件产业和集成电路产业发展若干政策的通知》(国发〔2011〕4号),对集成电路线宽小于0.8微米(含)的集成电路生产企业或我国境内新办集成电路设计企业和符合条件的软件企业,经认定后,自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税(即“两免三减半”政策),其他所得税优惠政策详见下表。 产业园区的税收优惠政策对园区税收规模通常无影响。除了国家层面会出台一系列税收优惠政策,产业园区同样也会出于招商引资目的,出台相关政策。通常的做法是园区企业按规定统一上缴税收,管委会再将地方留存部分的一定比例返还给企业,按照“收支两条线”的财政体制,园区企业上缴的税收(地方留存部分)先纳入地方财政收入,返还的部分列入支出科目,因此管委会对入园企业实行的优惠政策对园区税收收入一般无影响。 税收优惠减免政策尽管在实行期间会减少政府财税收入,但随着相关企业逐步成熟,其盈利能力将得到改善,长远看有利于财政增收。政策扶持的对象通常是国家重大项目和高尖端领域,需要较长的培育期,一旦取得突破,产能释放带来的规模效应以及推动大量新兴产业的发展,将促进经济转型升级,税收创造能力得到加强,长远看有利于地区发展。  2.4 非税收入 除税收收入外,非税收入对地方财政收入形成一定补充,占比约25%。非税收入是指除税收以外,由各级国家机关、事业单位、代行政府职能的社会团体及其他组织依法利用国家权力、政府信誉、国有资源(资产)所有者权益等取得的各项收入。根据非税收入性质的不同,分别纳入一般公共预算、政府性基金预算和国有资本经营预算管理,本文非税收入仅考虑纳入一般公共预算管理的部分。  非税收入具有较强的可调节性,能够减小地方财政收入的波动。非税收入较为分散,管理规范性有待提高,地方具有较强的自主权,可调节空间较大,在一定程度上充当地方财政收入的“稳定器”,即在税收增长承压时,通过调节非税收入,可保证财政收入的稳定性。如:①2019年全国一般公共预算收入190382.23亿元,比2018年增长3.8%。其中,税收收入157992.21亿元,增长1%;非税收入32390.02亿元,增长20.2%,主要是中央财政增加特定国有金融机构和央企上缴利润、地方财政加大盘活国有资源资产力度。②贵州省2019年全省地方一般公共预算收入1767.36亿元,增长2.3%。其中:税收收入1203.93亿元,减收62.08亿元,下降4.9%;非税收入563.42亿元,增加102.59亿元,增长22.3%,非税收入占比为31.9%。 此外,少部分非税收入需要在各级政府或政府部门间进行分成,因此分成比例亦会产生影响。2016年3月,财政部印发《政府非税收入管理办法》(财税〔2016〕33号)明确规定,“非税收入实行分成的,应当按照事权与支出责任相适应的原则确定分成比例,并按下列管理权限予以批准:①涉及中央与地方分成的非税收入,其分成比例由国务院或者财政部规定;②涉及省级与市、县级分成的非税收入,其分成比例由省级人民政府或者其财政部门规定;③涉及部门、单位之间分成的非税收入,其分成比例按照隶属关系由财政部或者省级财政部门规定。”同时,非税收入的分成方式呈现多样化:一是按比例分成方式,比如水资源费10%归中央,90%归地方;二是按地区分,比如国家重大水利工程建设基金,北京等14个省市属于中央收入,山西等16个省属于地方收入。  小结与思考 城投企业的各项回款较为依赖所在政府的财政实力,因此分析地方财政收入的影响因素,并准确判断其走势,对于区域内城投企业的信用资质变化情况能够做出更为合理的预判。根据前文分析,我们总结如下: (1)经济体量大,地方财政收入不一定高。经济发展水平是地方财政收入的基础,通常来说,GDP规模越大,地方财政收入越高,但由于产业结构、财税体制、税收优惠政策等因素对地方税收收入亦能产生影响,因此GDP规模大的地方,其财政收入不见得高。 (2)产业结构对税收的影响有时更重要。不同行业适用的税率以及不同企业的盈利能力存在差异,即使GDP规模相同的两个区域,但由于内部产业结构不一样,亦可能导致税收收入存在差异。近年来在供给侧结构性改革的推动下,各地在如火如荼地进行产业结构转型升级,对于那些转型较快、支柱产业符合国家大方向的地区,其经济和税收增长驱动力较强,尽管当前经济体量或较小,但从长远看,相关地区更值得期待。此外,产业多元化程度在应对突发事件时显得尤为重要,例如北京、上海等多元化程度高的地区,在新冠疫情期间财政受影响程度较小,而海南、黑龙江等产业结构较单一的地区,财政增收压力较大。总体上看,相比于GDP规模,产业结构对税收的影响有时更重要。 (3)财税体制对税收收入有一定影响,省级以下分配总体向市县倾斜。在分税制下,中央拿走一定比例的税收后,针对地方留存的部分,各省可根据自身情况制定相应的分成机制。总体看,财税体制对地方税收收入有一定影响,但差异不会太大。此外,各地为了更好的平衡财权和事权的关系,近年来不断加强财税体制改革,收入总体上向市县倾斜,在一定程度上缓解了低层级政府的财政收支矛盾。 (4)税收优惠减免政策短期内会影响财政收入,但长期看利好地区发展。出于招商引资目的或为了鼓励特定产业的发展,国家出台相关的税收减免优惠政策,将直接导致税收收入减少,但随着特定产业发展成熟,其将带动当地经济转型升级,长期看有助于税收增加。 (5)关注非税收入的可持续性。非税收入作为地方财政收入的补充部分,在稳定财政收入上起到重要作用。但需要注意的是,部分非税收入项目不具备可持续性,如征收的省属企业特别利润等一次性收入,这就需要在其他年份寻找可替代的非税收入科目(如增加国有资源供应,提高经营性收入)作为补充,否则非税收入将面临波动风险。 思考:我们认为对一个区域的政府实力分析,不仅要看过去和当前的数据,更重要的还应结合产业结构,从动态视角出发,对未来走势做出预判,产业结构决定增长潜力,转型升级较快或者多元化程度较高的区域更值得期待。 我们的心愿是…消灭贫困,世界和平… 国君固收研究 覃汉/刘毅/王佳雯/范卓宇/潘琦/苏锦河

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

|

【本文地址】