| EViews 11概述:强大的分析工具 | 您所在的位置:网站首页 › eviews如何做残差 › EViews 11概述:强大的分析工具 |

EViews 11概述:强大的分析工具

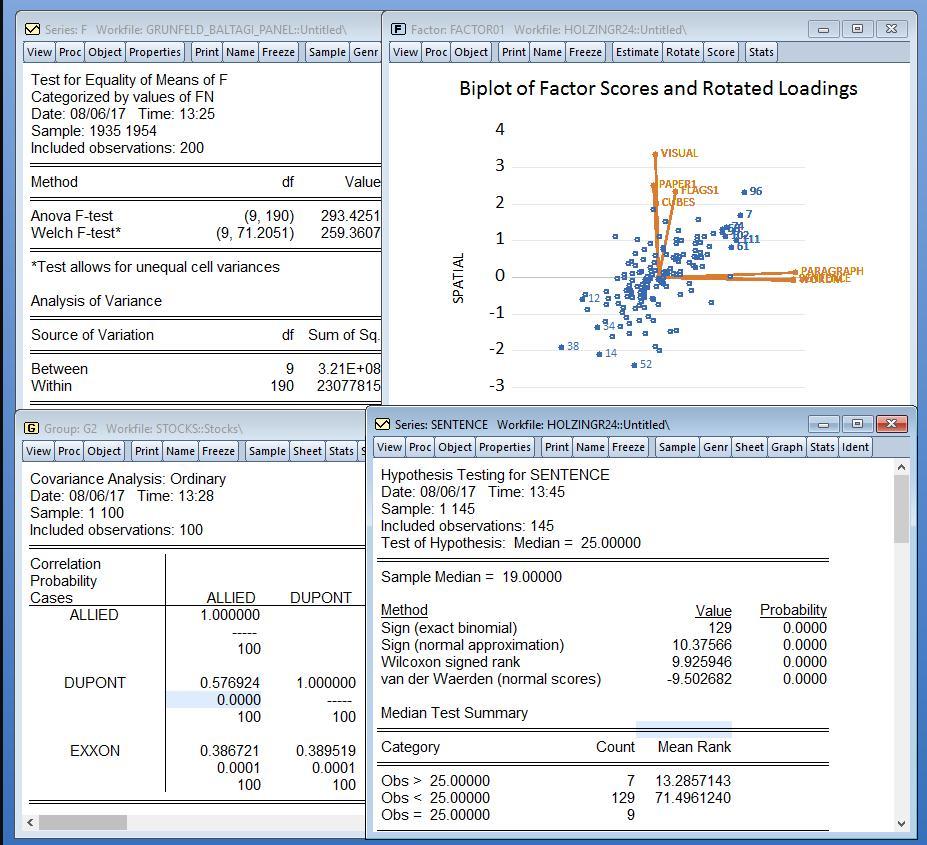

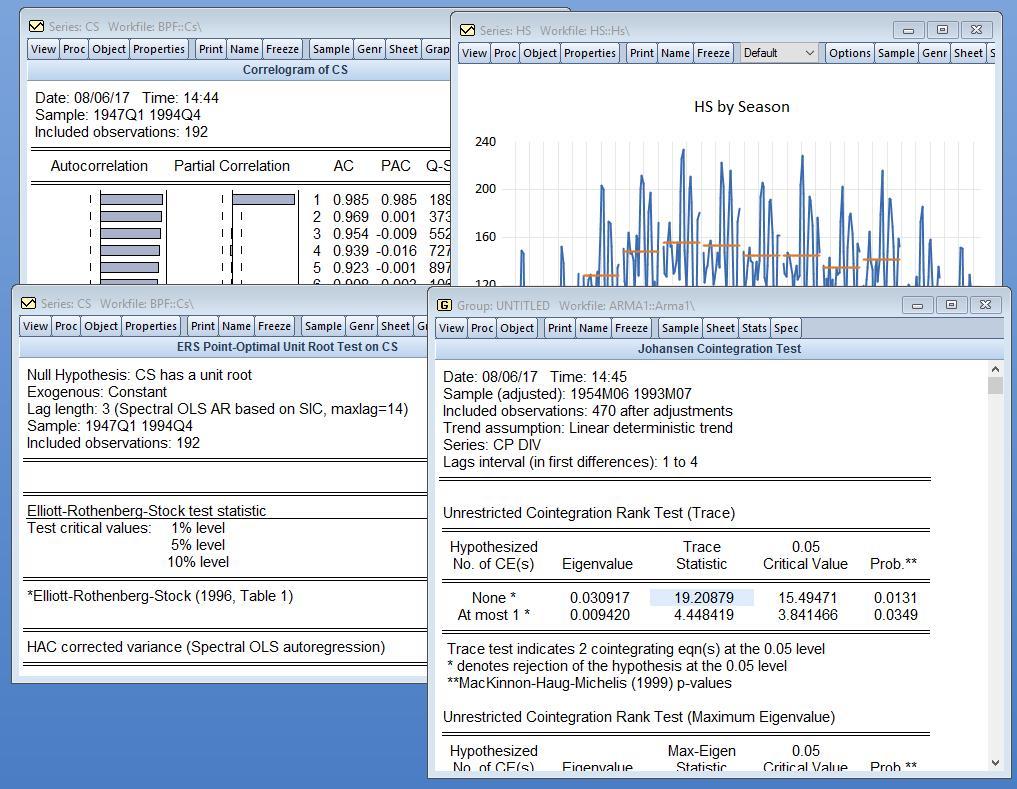

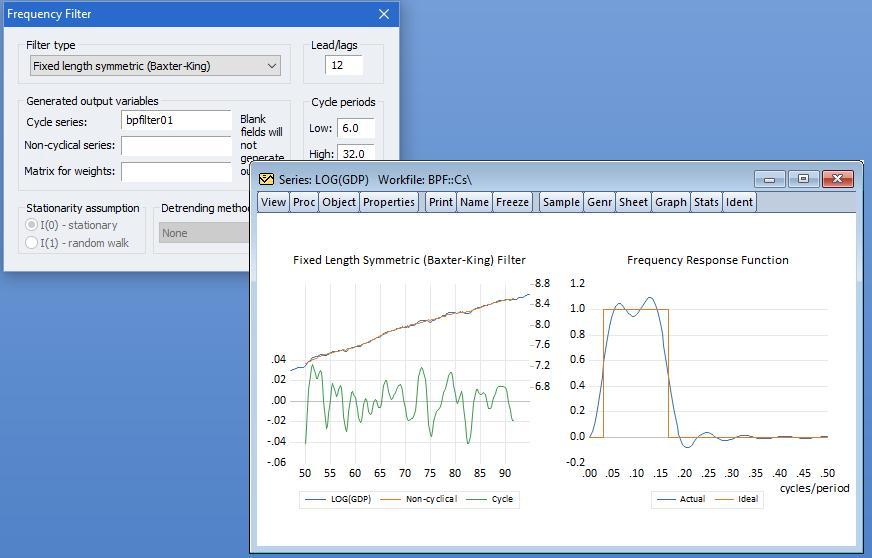

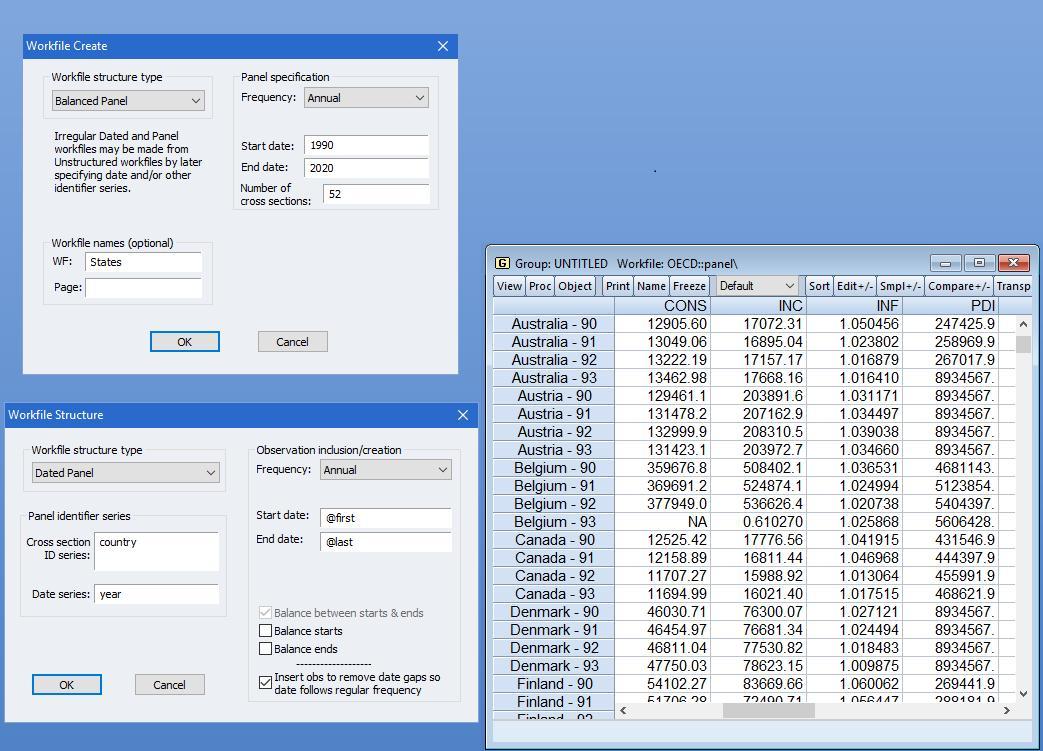

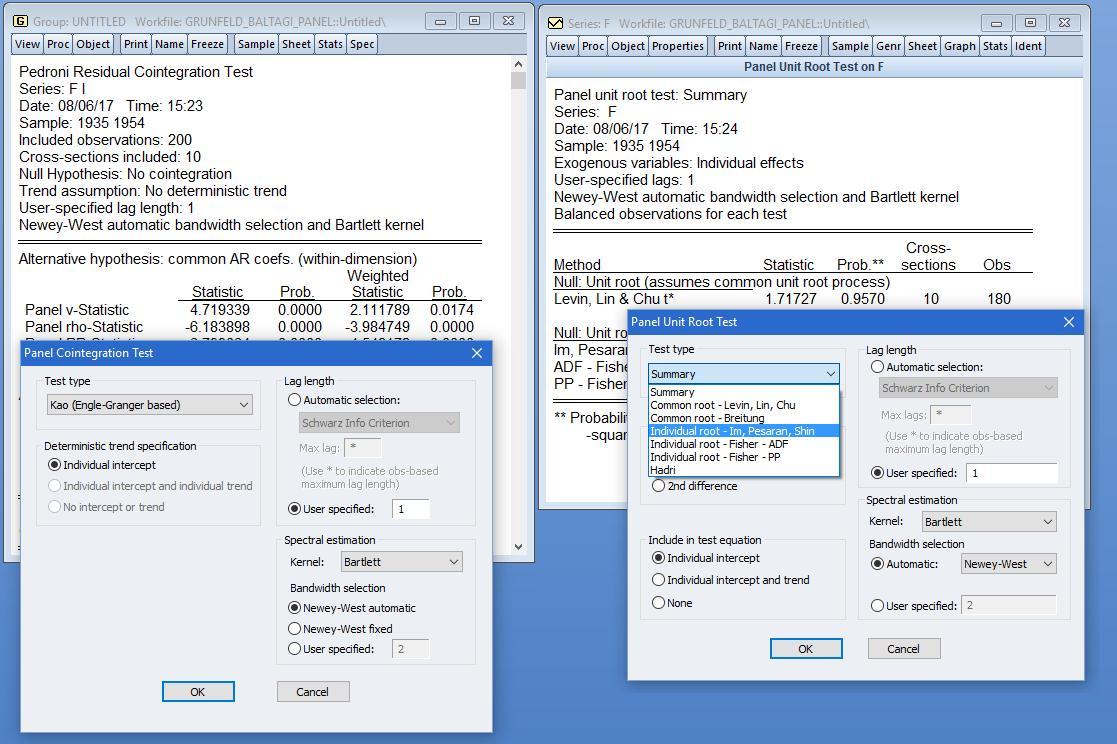

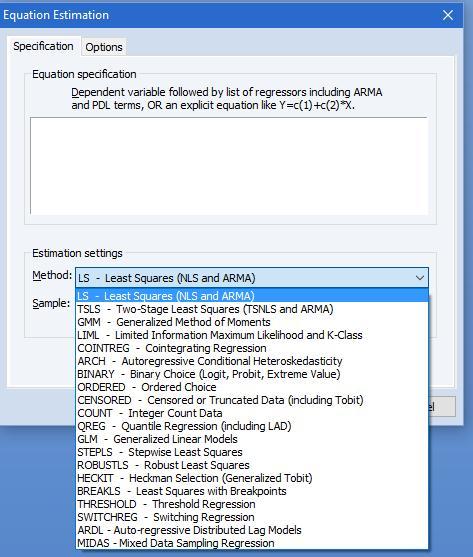

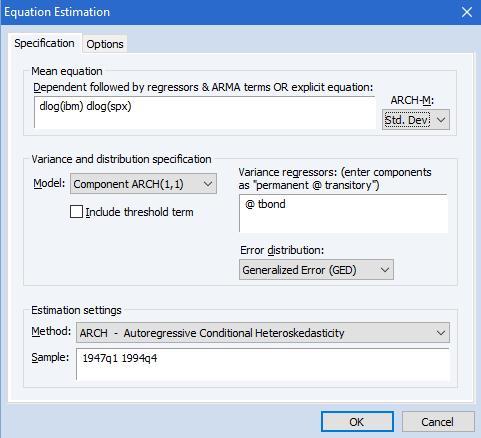

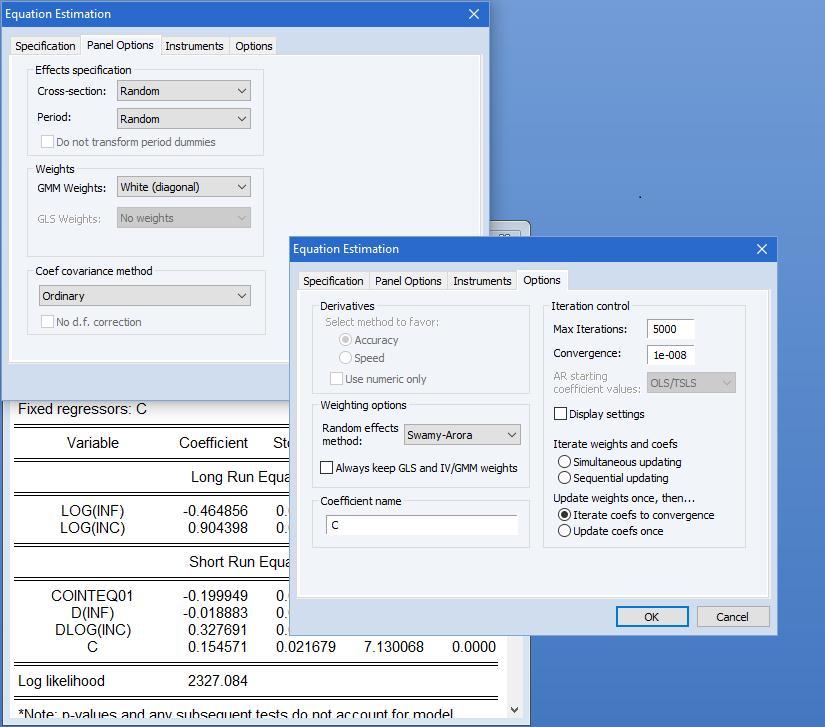

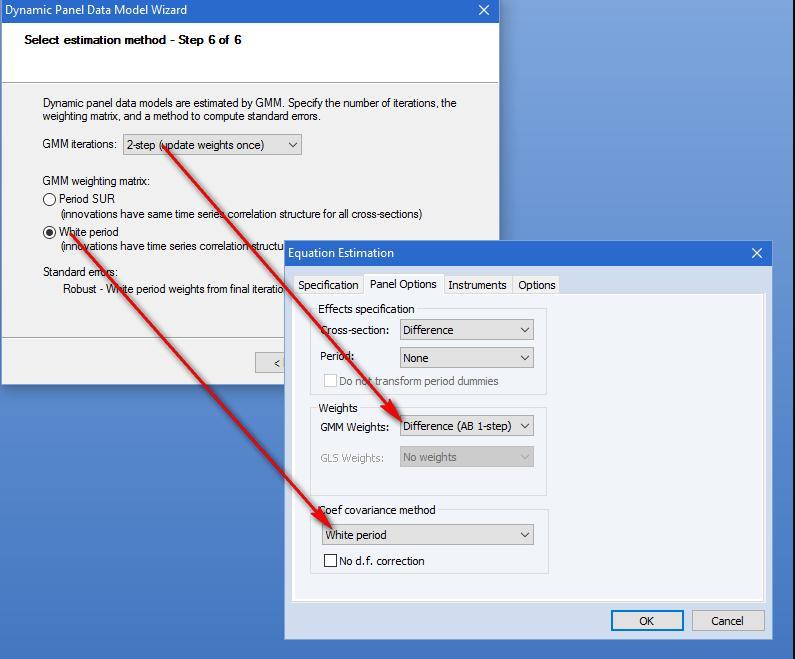

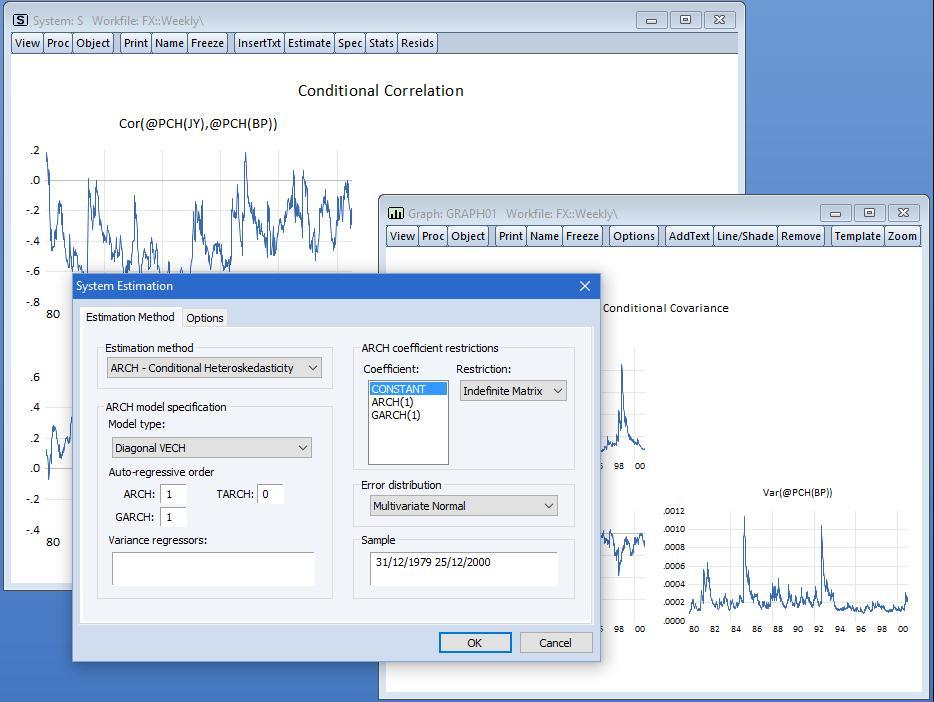

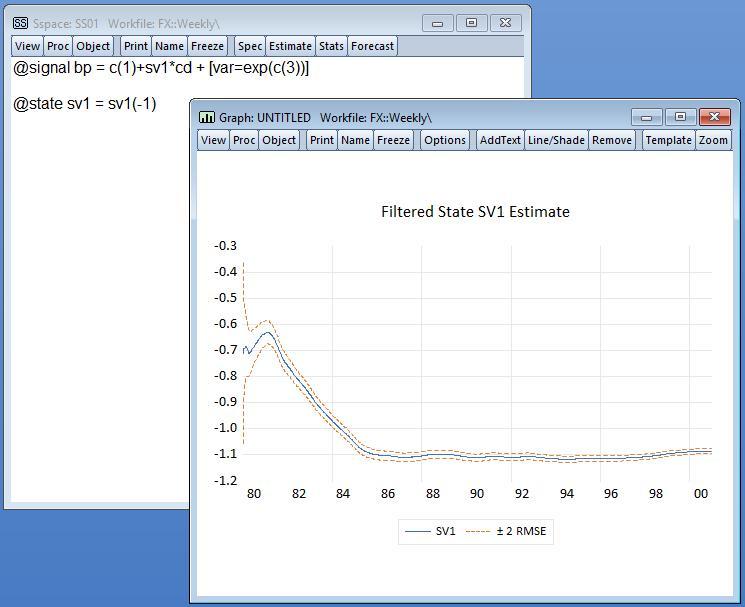

与其他计量经济学软件相比,Eviews并不需要大多数用户去学习复杂的命令语言。它的内置程序只需点击鼠标,即可提供在实际经济计量和预测工作中最常用的工具。 基本统计分析 Eviews支持广泛的基本统计分析方法,包括从简单的描述性统计到参数和非参数假设检验的所有内容。  EViews执行广泛的基本统计分析 EViews执行广泛的基本统计分析通过基于一个或多个变量的分类,或通过面板或汇总数据中的横截面或周期,可以快速轻松地计算整个样本的基本描述性统计数据。可以对平均值、中位数和方差进行假设检验,包括针对特定值的检验、序列间相等性的检验,或者在通过其他变量进行分类时测试单个序列中的相等性(允许执行单向方差分析)。协方差和因子分析的工具允许您检查变量之间的关系。  检查数据的分布 检查数据的分布您可以使用直方图、理论分布、核密度或累积分布、生存分析图以及分位数图来可视化数据的分布。QQ图(分位数-分位数图)可用于比较一对数列的分布,或单个数列的分布以及各种理论分布。  将回归和曲线拟合(以及直方图)添加到散点图中 将回归和曲线拟合(以及直方图)添加到散点图中您甚至能够执行Kolmogorov-Smirnov, Liliefors, Cramer von Mises, 和 Anderson-Darling 检验来查看序列是否是正态分布的,或者是否是来自其它的分布,如指数、极值、logistic、卡方、韦布尔(Weibull)伽马(gamma)分布。 Eviews还使用普通回归、变换回归、核回归和最近邻回归来生成带有曲线拟合的散点图。  气泡图为您的绘图添加了第三个维度 气泡图为您的绘图添加了第三个维度气泡图允许您使用第三个系列来确定散点图中点的大小。 时间序列统计和工具 使用从简单的自相关图到频率滤波器,再到Q统计到单位根检验等工具,来探索数据的时间序列属性。  探索数据的时间序列属性 探索数据的时间序列属性Eviews提供自相关和部分自相关函数、Q统计和互相关函数,以及单位根检验(用于单时间序列的ADF、Phillips-Perron, KPSS, DFGLS, ERS,或 Ng-Perron,以及用于面板数据的Levin-Lin-Chu、Breitung、Im-Pesaran-Shin、fisher或Hadri,以及断点单位根检验和季节单位根检验)、协整检验(带有MacKinnon-Haug-Michelis关键值和p值),Pedroni、Kao或的Fisher的面板数据)、因果关系和独立性检验。  EViews为X12和Tramo / Seats提供易于使用的界面 EViews为X12和Tramo / Seats提供易于使用的界面Eviews还为美国人口普查局的X-13季节性调整计划和美国劳工统计局的每周MoveReg数据提供易于使用的前端支持程序。STL分解法为任何频率数据提供季节性调整,Eviews还支持使用加法型和乘法型的差分法进行简单的季节性调整。  使用过滤器计算时间序列数据的趋势和周期 使用过滤器计算时间序列数据的趋势和周期Eviews使用使用Hodrick-Prescott Baxter-King,Christiano-Fitzgerald固定长度Christiano-Fitzgerald不对称全样本带通(brand-pass)(频率)滤波器来计算时间序列数据的趋势和周期。 面板数据和汇总数据的统计与工具  日期或未注明日期,平衡或非平衡... EViews了解您的面板数据结构 日期或未注明日期,平衡或非平衡... EViews了解您的面板数据结构Eviews具有多种工具,旨在方便使用面板或汇总/时间序列-横截面数据。定义面板数据结构时,几乎不限制横截面或组的数量,也不限制组中周期或观察的数量。日期或未注明日期、平衡或不平衡、常规或不规则的频率面板数据集均在Eviews框架内被自然处理。  执行面板单元根和协整测试 执行面板单元根和协整测试数据结构工具有助于将数据从堆叠(面板)格式转换为未堆叠(汇总)格式,然后再转换回来。智能链接、自动序列和数据提取工具允许您轻松地对数据进行切片、匹配合并、频率转换以及汇总。 对基本纵向数据分析的支持范围从方便的按组和按周期统计、检验和绘图到复杂的面板单位根(Levin-Lin-Chu、Breitung、Im-Pesaran-Shin或fisher)和协整诊断(Pedroni(2004)、Pedroni(1999)和Kao或Fisher类型检验)。  以各种方式可视化您的面板数据 以各种方式可视化您的面板数据用于显示面板数据图的专用工具允许您查看堆叠、单独或汇总的数据显示。在单个图形框架或单个框架中显示每个图形的折线图。或者显示跨横截面收集的面板数据的汇总统计数据,包括均值(或中位数)和标准偏差(或分位数)。 单方程估计 Eviews允许您从一整套基本的单方程估计中进行选择,包括:普通和非线性最小二乘法(多元回归)、加权最小二乘法、两阶段最小二乘法(工具变量)、分位数回归(包括最小绝对偏差估计)和逐步线性回归。所有这些技术都可以使用权重估计。规范可以包括在任意数量的自变量上的多项式滞后结构.  EViews提供全系列的单方程估算器 EViews提供全系列的单方程估算器对于时间序列分析,Eviews估计ARMA和ARMAX模型以及各种RCH规范。结可以使用状态空间对象来估计结构时间序列模型。 除了这些基本估计量之外,Eviews还支持各种高级模型的估计和诊断。 广义矩估计(GMM)  GMM估计提供各种加权矩阵和协方差选项 GMM估计提供各种加权矩阵和协方差选项Eviews支持横截面和时间序列数据(单方程和多方程)的GMM估计。权重选项包括横截面数据的White协方差矩阵和时间序列数据的各种HAC协方差矩阵。HAC选项包括prewhitening、各种核函数,以及固定、Andrews或Newey-West带宽选择方法。您可以使用迭代过程或连续更新过程来估计GMM方程。此外,还可以对GMM方程进行后估计诊断,包括弱仪器统计。 ARCH模型  易于使用的对话框使您可以轻松指定ARCH模型 易于使用的对话框使您可以轻松指定ARCH模型如果序列的方差随时间而波动,Eviews可以使用各种自回归条件异方差(ARCH)模型来估计方差的路径。Eviews处理GARCH(p,q)、EGARCH(p,q)、TARCH(p,q)、PARCH(p,q)和组件GARCH规范,并提供遵循正态分布、学生T或广义误差分布的误差的极大似然估计。ARCH模型均值估计可以包括ARCH和ARMA条件,所有的均值和方差估计允许外生变量. 有限应变量  EViews估计ML和QML计数模型 EViews估计ML和QML计数模型Eviews还支持对一系列有限性相关变量模型的估计。二元、有序、截尾和截断模型都可以基于正态、logistic和极值误差来估计似然函数。计数模型可以使用泊松分布、负二项式分布和准最大似然(QML)规范。Heckman选择模型提供两步法估计或MLE估计。Eviews可以选择报告广义线性模型或QML标准错误。 其他的估计方法 Eviews还提供了稳健最小二乘法、弹性网、岭回归、lasso、函数系数、逐步回归、MIDAS(混合频率)以及阈值模型的估计。 面板和汇总时间序列—横截面  EViews提供一系列面板数据估算法和选项 EViews提供一系列面板数据估算法和选项Eviews提供各种面板数据的估计方法。除了一般的线性和非线性最小二乘法外,方程估计方法还包括2SLS / IV和广义2SLS / IV,以及GMM,它们可用于估算复杂的动态面板数据参数(包括Anderson-Hsiao和Arellano-Bond类型) 估算法)。 大多数方法允许同时考虑时间和横截面的固定以及随机效果的设定。对于随机效应模型,分量方差的二次无偏估计包括Swamy-Arora、Wallace-Hussain和Wansbeek-Kapteyn。  一个(可选)向导引导您完成动态面板数据模型的规范 一个(可选)向导引导您完成动态面板数据模型的规范还支持AR设定(转换后定义的任何效果)、加权最小二乘法和似不相关的回归法。在集中数据中,特定变量(包括AR项)的系数能被约束为相同的,或者允许在横截面上不同。 系统估计  使用系统对象指定和估计方程组 使用系统对象指定和估计方程组使用系统对象指定和估计方程组 Eviews还提供了分析方程组的强大工具。您可以使用Eviews来通过OLS、两阶段最小二乘法、似无关回归法、三阶段最小二乘法、GMM和FIML法来进行线性和非线性方程组估计。系统可以包含交叉方程式约束和任意顺序的自回归误差。 向量自回归模型/纠错模型  估计VAR或VEC模型并轻松生成脉冲响应图 估计VAR或VEC模型并轻松生成脉冲响应图通过Eviews可以轻松地估计向量自回归模型、贝叶斯VAR模型、混合频率VAR模型、马尔可夫开关VAR模型和矢量误差修正模型。估计后,您可以查看VAR或VEC的脉冲响应函数和方差分解。VAR脉冲响应函数和分解具有通过分析或蒙特卡罗方法(分析不适用于分解)计算的标准误差,并可以用多种图形和表格方式显示。 您可以对协整关系或调整系数上强制进行线性约束检验。Eviews的VAR模型还允许您通过施加短期(Sims 1986)或长期(Blanchard和Quah 1989)约束或或两者都施加来评估结构化因子分解(VARs)。过度识别限制可以使用由EViews生成的LR统计量来检验. VARs支持各种视图,允许您检查估计参数的结构。只需点击几下鼠标,您就可以显示特征AR多项式的反根,执行Granger因果关系和联合滞后排除检验,评估各种滞后长度标准,查看相关图和自相关图,或执行各种基于多变量残差的诊断。 多变量ARCH  使用多变量ARCH对系统协方差和相关性建模 使用多变量ARCH对系统协方差和相关性建模多变量ARCH可用于建模多个时间序列的时变方差和协方差。许多流行的ARCH模型,如常数条件相关模型(CCC)、对角VECH模型和对角BEKK模型等都将被提供。均值和方差方程中允许有外生变量;非线性和AR项可以包含在均值方程中。假设误差分布为多元正态或学生t。此外,Bollerslev-Wooldridge也提供强大的标准误差。估计模型后,用户就可以很容易地以表格或图形格式生成样本内方差、协方差或相关系数。 状态空间模型  使用卡尔曼滤波器估算状态空间模型并显示滤波结果 使用卡尔曼滤波器估算状态空间模型并显示滤波结果状态空间对象允许使用卡尔曼滤波算法(Kalman Filter)估计各种单方程和多方程的动态时间序列模型。除此之外,还可以使用状态空间对象来估计随机和时变的系数模型以及ARMA模型的规范。 先进的过程和视图使您能够通过强大的过滤工具和平滑工具,以便您可以提前一步去浏览(或生成)过滤或平滑的信号、状态或错误。Eviews的内置预测程序还为使用n步提前或平滑预测值的样本内和样本外预测提供了易于使用的工具。 用户指定的最大似然值  使用似然对象定义您自己的估算器 使用似然对象定义您自己的估算器对于自定义分析,Eviews易于使用的似然对象允许估计用户指定的最大似然值模型。您只需提供简单的Eviews标准表达式来描述样本中每个观测的对数似然贡献值,并设置系数起始值,Eviews将完成剩余的工作。

|

【本文地址】