| R语言模拟和预测ARIMA模型、随机游走模型RW时间序列趋势可视化 | 您所在的位置:网站首页 › eviews做二阶差分序列 › R语言模拟和预测ARIMA模型、随机游走模型RW时间序列趋势可视化 |

R语言模拟和预测ARIMA模型、随机游走模型RW时间序列趋势可视化

|

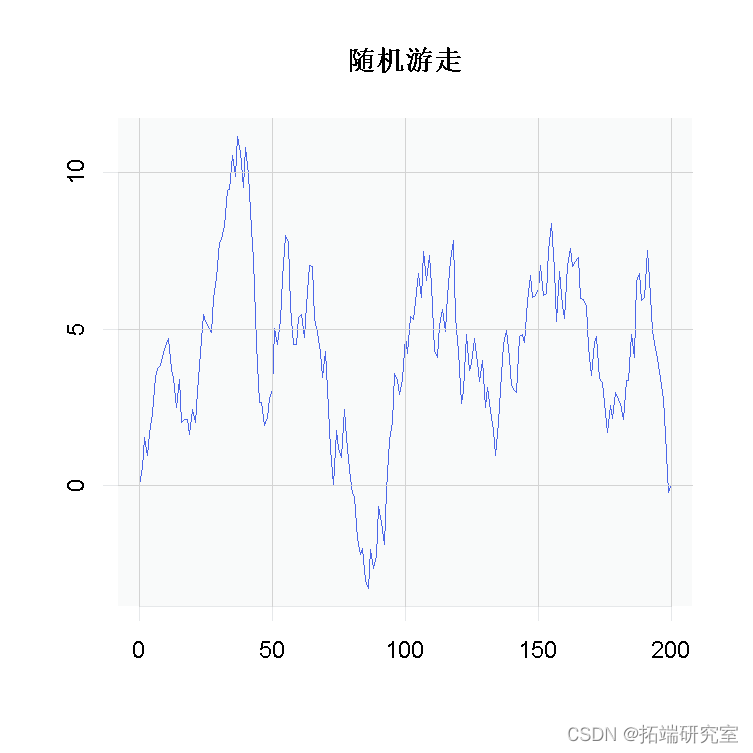

最近我们被客户要求撰写关于时间序列的研究报告,包括一些图形和统计输出。 当一个序列遵循随机游走模型时,就说它是非平稳的。我们可以通过对时间序列进行一阶差分来对其进行平稳化,这将产生一个平稳序列,即零均值白噪声序列。例如,股票的股价遵循随机游走模型,收益序列(价格序列的差分)将遵循白噪声模型。 相关视频:在Python和R语言中建立EWMA,ARIMA模型预测时间序列让我们更详细地了解这种现象。 由于随机游走序列的差分是白噪声序列,我们可以说随机游走序列是零均值白噪声序列的累积和(即积分)。有了这些信息,我们可以以 ARIMA 模型的形式定义 Random Walk 系列,如下所示: ARIMA(0,1,0) 其中 - 自回归部分,p = 0 - 积分部分,d = 1 - 移动平均部分,q = 0 模拟随机游走序列我们现在可以通过为arima.sim提供适当的参数来模拟 R 中的随机游走序列, 如下所示: R plot.ts

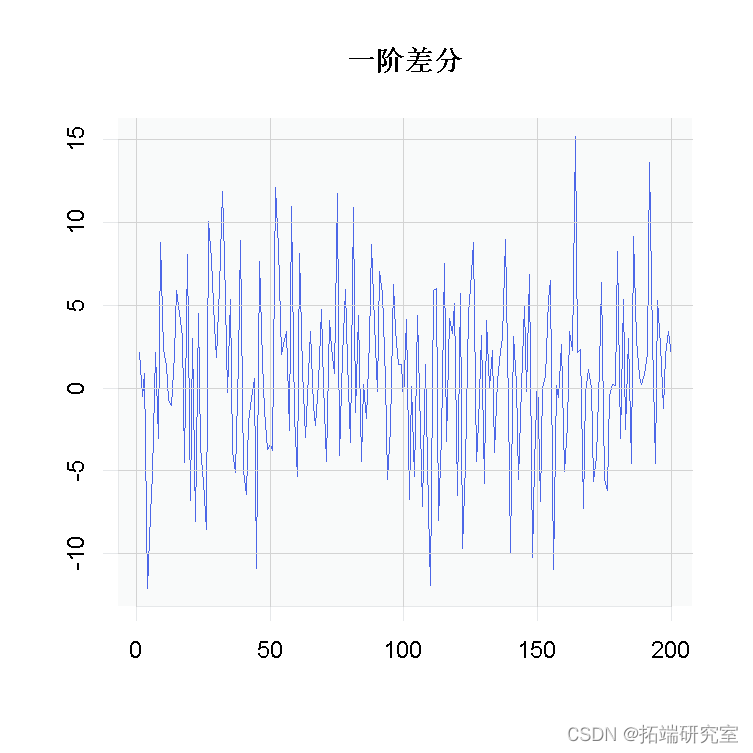

正如我们可以清楚地观察到的,这是一个非平稳序列,它的均值和标准偏差随时间变化不是恒定的。 一阶差分序列为了使序列平稳,我们取序列的一阶差分。 if mean(Rf) > sd(Wf)

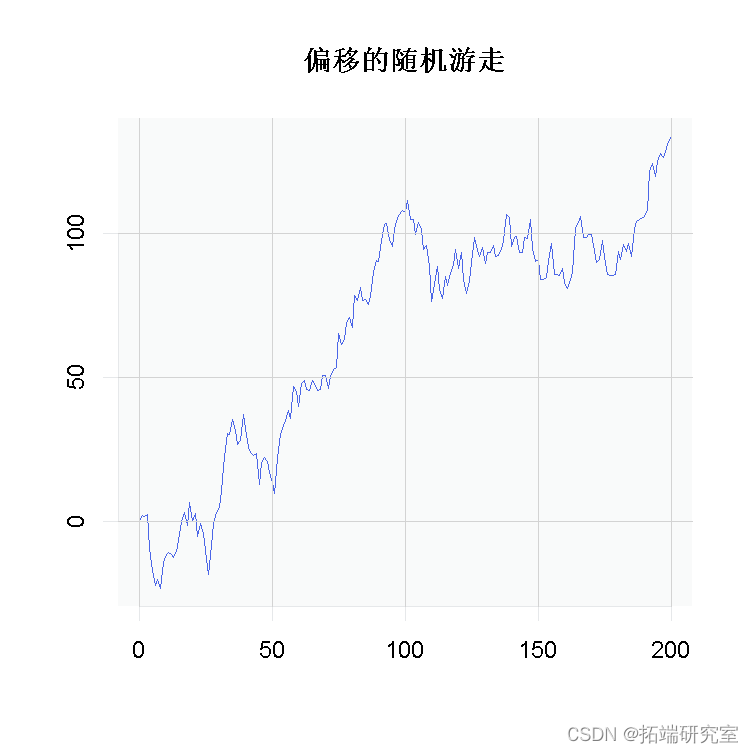

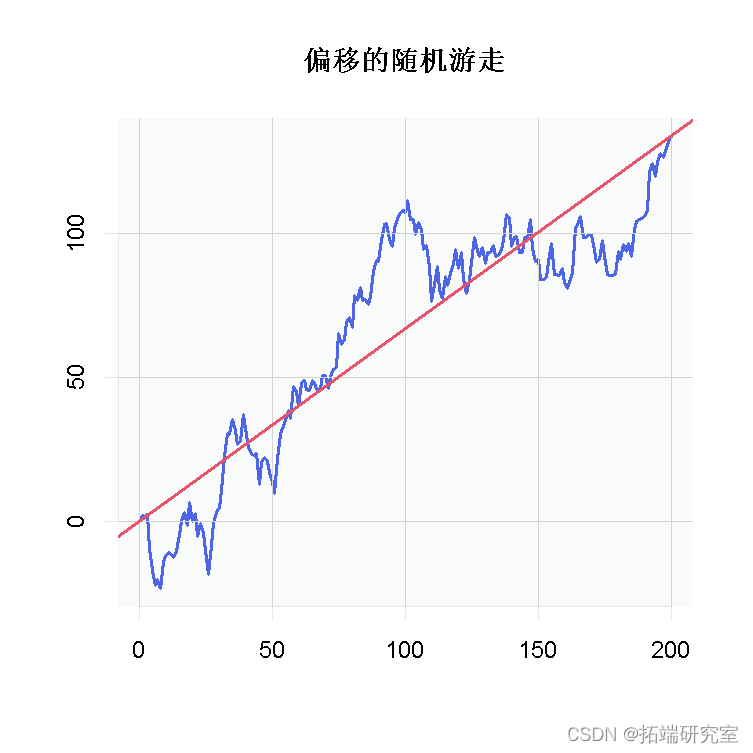

我们模拟的上述随机游走序列在均值附近上下徘徊。但是,我们可以让随机游走系列跟随上升或下降趋势,称为偏移。为此,我们为函数提供了一个额外的参数均值/截距 arima.sim() 。这个截距是模型的斜率。我们还可以更改模拟序列的标准差。在下面的代码中,我们提供了 1 的平均值和 5 的标准差。

为了拟合具有时间序列偏移的随机游走模型,我们将遵循以下步骤 取数据的一阶差分。arima() 使用阶数为 的函数 将白噪声模型拟合到差分数据 c(0,0,0)。绘制原始时间序列图。abline() 通过提供通过将白噪声模型拟合为斜率得到的截距,使用该函数添加估计趋势 。 1. 一阶差分为了使这个数列平稳,我们将取数列的差值。 > plot.ts

我们现在可以使用arima将白噪声模型拟合到差分数据。 > whodl plot.ts

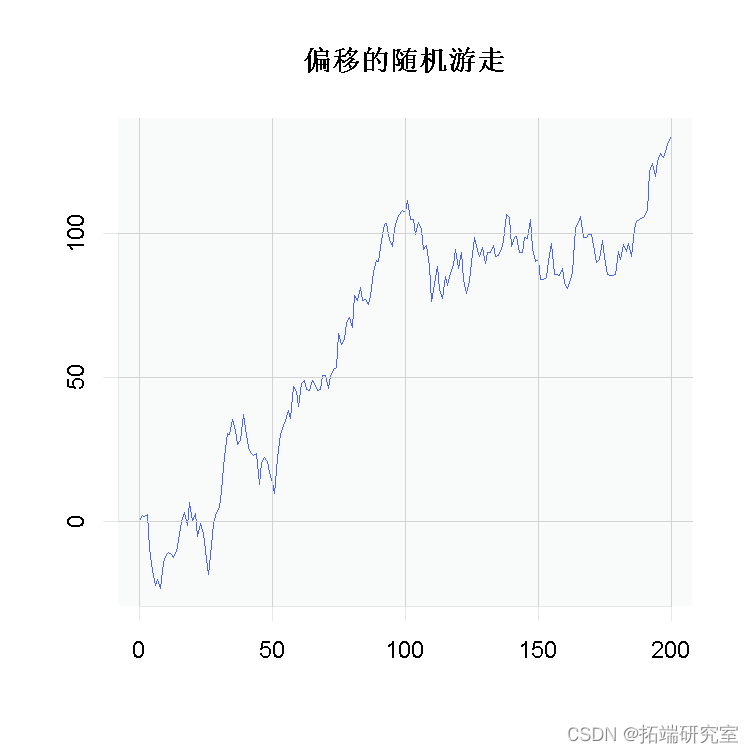

现在在同一个图上,我们要添加估计的趋势。在本课开始时,我们解释了随机游走序列如何是零均值白噪声序列的累积和(即积分)。因此,截距实际上是我们随机游走序列的斜率。 我们可以使用函数绘制趋势线 abline,其中 a 是截距,b 是线的斜率。在我们的例子中,我们将指定白噪声模型的“a=0”和“b=intercept”。 > abline估计的趋势线将添加到我们的图中。

|

【本文地址】

| 今日新闻 |

| 推荐新闻 |

| 专题文章 |