| 长鑫引领大陆DRAM自制浪潮,产业链有望充分受益【32页】 一、长鑫进展喜人,大陆 DRAM 巨舰已起航合肥长鑫成功投产,大陆首家 DRAM 厂商顺利上线。合肥长鑫(缩写“CXMT... | 您所在的位置:网站首页 › ddr5最新进展 › 长鑫引领大陆DRAM自制浪潮,产业链有望充分受益【32页】 一、长鑫进展喜人,大陆 DRAM 巨舰已起航合肥长鑫成功投产,大陆首家 DRAM 厂商顺利上线。合肥长鑫(缩写“CXMT... |

长鑫引领大陆DRAM自制浪潮,产业链有望充分受益【32页】 一、长鑫进展喜人,大陆 DRAM 巨舰已起航合肥长鑫成功投产,大陆首家 DRAM 厂商顺利上线。合肥长鑫(缩写“CXMT...

|

来源:雪球App,作者: 价值目录,(https://xueqiu.com/7697110006/142308296)

一、长鑫进展喜人,大陆 DRAM 巨舰已起航 合肥长鑫成功投产,大陆首家 DRAM 厂商顺利上线。合肥长鑫(缩写“CXMT”,又 名“Innotron”),是大陆首家 DRAM IDM 生产商,于 2016 年由合肥市产业投资(控股) 集团有限公司(“合肥产投”)和合肥产投新兴战略产业发展合伙企业(有限合伙)共同出 资设立。2017-2019 年,短短三年时间,长鑫从建厂到投产,进展喜人。2017 年,合肥产 投与兆易创新合作,投资 72 亿美元,用于建设 12 英寸 DRAM 晶圆厂,其中一期设计产 能 12.5 万片/月,长鑫为建设主体;2018 年 1 月,一期厂房建设完成;2018 年 7 月,长鑫 自主研发的 8Gb LPDDR4 宣布正式投片;2019 年 9 月,长鑫宣布正式投产 19nm 工艺的 8Gb DDR4,标志国产 DRAM 技术已和世界主流产品同步。长鑫不断缩短和世界领先水平 的距离,将有望引领国产 DRAM 崛起。 研发实力雄厚,收获奇梦达(Qimonda)大量内存专利,融入自身研发体系,进一步助 力 DRAM 关键技术开发。长鑫大力投入研发,招揽了来自多个全球顶级 DRAM 大厂的相关 人才,构建自身存储器研发团队。从成立初期,长鑫积极与全球产业链顶级厂商包括 ASML、 科磊半导体、Lam、TEL、AMAT 等开展研发合作。在专利技术方面,长鑫于 2019 年 5 月宣 布与 Polaris 达成有关专利许可和采购协议,将从 Polaris 获得奇梦达的 DRAM 技术专利的 实施许可。截至 2019 年 5 月,包括研发投入在内的资本开支已超 25 亿美金。 奇梦达的前身是西门子(Siemens)半导体部门,1999 年成为英飞凌全资子公司,2006 年 5 月英飞凌科技公司分拆成立奇梦达,为全球第二大的 DRAM 公司,是 PC 及服务器 DRAM 产品市场最大的供应商之一。2008 年,因韩国厂商大幅扩产、经济危机等原因,DRAM 产业 严重供过于求,进入下行周期,当年 9 月,DRAM 现货价格跌破现金成本,奇梦达面临巨大 压力。在其母公司英飞凌和德国政府拒绝资助情况下,奇梦达于 2009 年 1 月 23 日宣布破产。 2015 年 6 月,Polaris 成功从英飞凌处购得奇梦达专利组合。 长鑫采用主流堆电容 DRAM(Stack capacitor DRAM)技术,利于未来技术升级。DRAM 可分为堆电容和沟电容(stretch capacitor)技术,堆电容是三星等大厂采用的技术。堆结构的 电容存在于不同的多晶硅中间,而沟结构的电容深入硅下面,堆电容结构可以更好地利用芯片 的面积。 三大工厂规划宏伟,持续推进先进工艺。一期工厂总设计产能为 12 万片/月,于 2019 年 9 月已大规模量产,2019 年年末已扩产到 2 万片/月,并计划 2020 年扩产至 4 万片/月。现阶 段已量产的 8Gb DDR4 产品,采用 19nm 工艺打造。按照规划,长鑫未来将新增两个工厂,以 满足不断扩充的产能需求,二期工厂预计将于 2020 年开始规划建设。在先进工艺制程上,由 于研发第三代技术进程顺利,长鑫计划跳过 18nm 工艺,直接采用 17nm 工艺发展 DDR4、 LPDDR4X、DDR5 以及 LPDDR5 产品,有望于 2020 年推出。

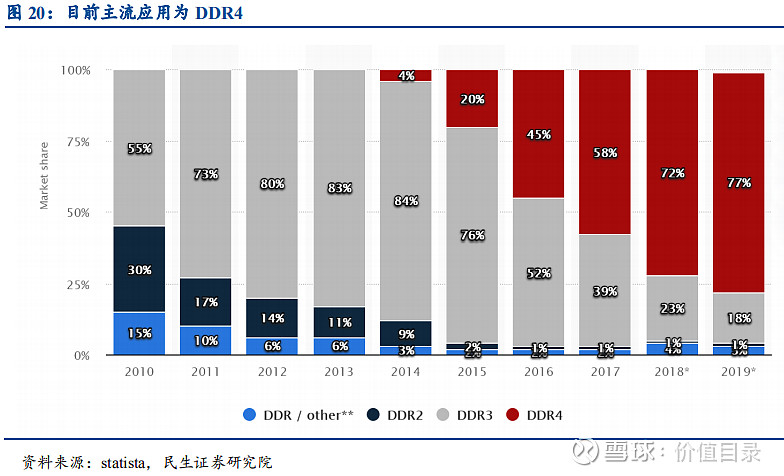

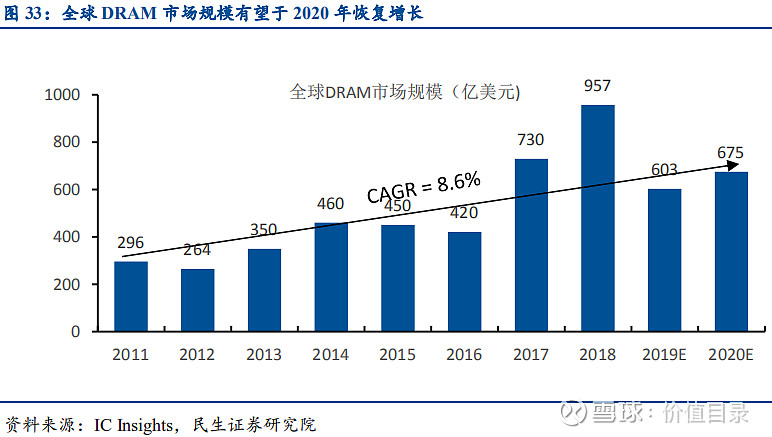

二、长鑫量产打破国外垄断,大陆 DRAM 迎来自制曙光 2.1 存储最大细分市场,先进技术持续进阶 DRAM 占存储器市场规模的比例高达 58%,为第一大细分市场。2018 年,全球半导体市 场规模 4780 亿美元,存储器市场规模为 1650 亿美元,DRAM 市场规模为 957 亿美元,存储 器占全球半导体市场规模的比例为 35%,DRAM 占全球存储器市场的比例为 58%,是存储器 分支中市场规模最大的产品。 DRAM 属于半导体存储器,是易失性存储器的一种,主要用于电子设备的内存。半导体 存储器分为非易失性存储器和易失性存储器,非易失性存储器在断电时仍然可以保存数据,包 括 NAND Flash、NOR Flash 等,易失性存储器在断电状态下数据会丢失,包括动态随机存储 器(DRAM)和静态随机存储器(SRAM)。在易失性存储器中,DRAM 和 SRAM 的应用场 景各有不同。SRAM 的读写速度在所有的存储器中最快,但同时制造成本高,常用于对容量 要求较小的高速缓冲存储器,如 CPU 的一级、二级缓存等。DRAM 利用电容储存电荷的多少 存储数据,需要定时刷新电路克服电容的漏电问题,读写速度比 SRAM 慢,但快于所有的只 读存储器(ROM),且集成度高、功耗低、体积小,制造成本低,常用于容量较大的主存储 器,如计算机、智能手机、服务器的内存等。除半导体存储器外,按照存储介质的不同,存储 器还包括光学存储器和磁性存储器。光学存储器根据激光等特性进行数据存储,常见的有 DVD、 CD 等,磁性存储器利用磁性特征进行数据存储,常见的有磁盘、软盘等。 DRAM 工艺技术历经多次进步,即将迈入 1Znm 阶段。DRAM 技术进步的难点在于减少 线宽,40nm 的 DRAM 工艺需要将线宽减少到 5-10nm,20nm 工艺进一步减少到 2-3nm,随着 工艺进步线宽的减少变得越来越困难。2015 年之前,DRAM 的制造工艺与 CPU 相差不大,达 到 20nm 节点后开始落后于 CPU 的工艺发展。DRAM 工艺技术在 2016-2017 年推进到 1Xnm (16nm-19nm),2018-2019 年发展到 1Ynm(14nm-16nm),预计 2020-2021 年将步入 1Znm (12-14nm)时代。在 1Znm 之后,三大原厂又拓展了三代 DRAM,分别被称为 1anm、1bnm、 1cnm,其中三星有望于 2020 年年末或 2021 年年初推出 1anm。 DDR5 技术升级趋于成型,迭代浪潮加速逼近。DRAM 技术规格众多,可分为 DDR(Double Data Rate)系列、GPDDR(Graphics Double Data Rate)系列和 LPDDR(Low Power Double Data Rate)系列。DDR 是内存模块中使输出增加一倍的技术,已经成为目前主流的内存规范,受 到各大芯片组厂商主流产品的支持。GPDDR 搭载在高性能显卡上使用,适用于具有高带宽需 求的计算领域,LPDDR 凭借低功耗的特性,主要应用于便携设备,目前市场上主流的 DRAM 技术规范为 DDR4 和 LPDDR4。随着云计算、大数据的兴起,服务器的数据容量和处理速度 也在不断提高,间接推动了 DDR 技术的升级迭代,DRAM 即将迎来 DDR5 规范的技术升级。

相比 DDR4,DDR5 主要在功耗、容量和传输速率上进行了改进,顺应电子设备大容量、 省电、低延时的发展趋势:1)功耗方面,从 DDR4 支持的 1.2V 降低到 1.1V,进一步降低了 功耗;2)容量方面,DDR5 内存将从 8GB 起步,单个内存条最高可达 32GB,是 DDR4 存储容量的 2 倍;3)传输速率方面,DDR5 可以轻松实现 4800MT/s 的高运行速率,最高运行速 率可达 6400MT/s,是 DDR4 的 2 倍。此外,DDR5 的带宽从 25.6GB/s 提升到 32GB/s,预取位 数从 8 位增加到 16 位,大幅提升了数据传输性能。目前 DDR4 已经处于成熟期,DDR5 引进 了一系列可以增强内存模组 RAS(可靠性、可用性和可维护性)的新功能,预计未来几年将 逐步取代 DDR4。 主流厂商积极布局 DDR5,相关产品面世可期。预计 2020-2021 年 DDR5/LPDDR5 产品将 实现大规模应用。虽然 JEDEC(全球微电子产业的领导标准机构)还未正式公布 DDR5 的最 终规范文件,但全球各大厂商均已透露出积极研发 DDR5 相关产品的消息。2018 年 5 月,美 光联合全球顶尖 EDA 厂商 Cadence 推出首个 DDR5 内存和内存控制器样品,内存控制器芯片 采用台积电 7nm 工艺制造,搭配美光的 DDR5 4400 8Gb 内存颗粒。2018 年 7 月,三星公开展 示首个面向移动设备的 LPDDR5 内存颗粒。2018 年 11 月,SK 海力士推出 DDR5 内存样品, 2019年2月展示旗下DDR5 6400芯片的相关情况,DDR5 6400制造工艺为1Ynm(14nm-16nm), 容量为 16Gb,接口传输速率达到 6400MT/s,工作电压为 1.1V。2020 年 1 月,在 CES(国际 电子消费展)2020 上,SK 海力士展示了一款支持 ECC(错误校正码)功能的 64GB DDR5 RDIMM 内存模组,标称数据传输速率为 4800MT/s。此外,全球主要的芯片设计厂商 Intel、 AMD 和高通也将陆续推出支持 DDR5 标准的应用平台,据 AnandTech 消息,第一批支持 DDR5 标准的平台之一为 Intel 的 Xeon Snapphire Rapids,投放时间可能为 2021 年。 2.2 下游需求回暖,量价齐升打开新一轮成长周期 DRAM 行业由供需关系驱动。宏观经济和产品的生命周期影响 IT 设备的出货量从而影响 DRAM 需求,需求通过企业的生产循环影响 DRAM 的出货量,通过销售循环影响 DRAM 的 单价,而 DRAM 的单价与出货量又会反作用于 DRAM 的需求。 DRAM 行业在不同阶段由不同动力驱动成长,现已进入由智能手机、云推动增长阶段。 上世纪 70 年代至本世纪初期,以美国为主的发达国家对于 PC 需求的日益增长刺激了 DRAM 出货量的快速提升。从 1990 年初开始,发达国家的电话需求也开始贡献增长。20 世纪初,在 发达国家,笔记本电脑的需求接替增长,新兴国家 PC、电话也开始发展,成为新兴推动力。 从 2010 年开始,智能手机成为 DRAM 市场最大推动力,2020 年 5G 和云将成为最大动力。现 阶段,手机内存是最大市场,服务器未来有望增长最快。根据 iSupply 的数据,2018 年手机、 服务器和电脑内存分别占 DRAM 下游应用市场的比例分别为 37%、25%和 22%左右。 需求端有望回暖。智能手机现阶段处于 5G 过渡期,短期出货增长速度放缓,之后有望迎 来快速增长,从而拉动 DRAM 的搭载量持续增加,预计 2020 智能手机出货 14 亿部,同比增 长 0.7%,2021 年出货 15 亿部,同比增长 7.1%。叠加单机容量增加,智能手机仍将是最大推 动力。受人工智能、物联网和云计算等应用需求拉动,全球云厂商资本支出逐渐回暖,全球服 务器出货量开始回升,成为 DRAM 应用的高成长领域,预计 2020 年服务器出货 1190 万台,同比增长 8.2%,2021 年出货 1300 万台,同比增长 9.2%。相比之下,全球 PC 电脑需求增长 平稳,2020-2023 年出货量 CAGR 为 2.5%。 2019 年供给端大幅度缩减资本开支。2018 年上半年受内存市场缺货的影响,DRAM 价格 大涨,各大厂商随之积极扩产导致 DRAM 产能过剩,2018 年年底价格下跌,各大厂商随即大 幅度缩减资本开支。 DRAM 单价已逐步企稳回升,市场规模触底反弹,行业此轮去库存周期已逐步完成,存 储产业有望迎来全面回温。2019 年年底,DRAM 价格降至低点,下游大规模囤货导致库存水 平开始降低,DRAM 单价逐步趋稳,DRAM 市场规模增速已于 19Q3 见底。2020 年,受 5G 带来移动终端的需求激增及服务器需求量增加,DRAM 相关产业链有望迎来全面回温,开启 新一轮上涨周期。预计 DRAM 价格在 2020H1 将出现上涨趋势,大厂有望于 2020H2 开始增加 资本开支。 预计 2020 年全球 DRAM 产业将恢复增长,市场规模达到 675 亿美元,同比增长 12%。

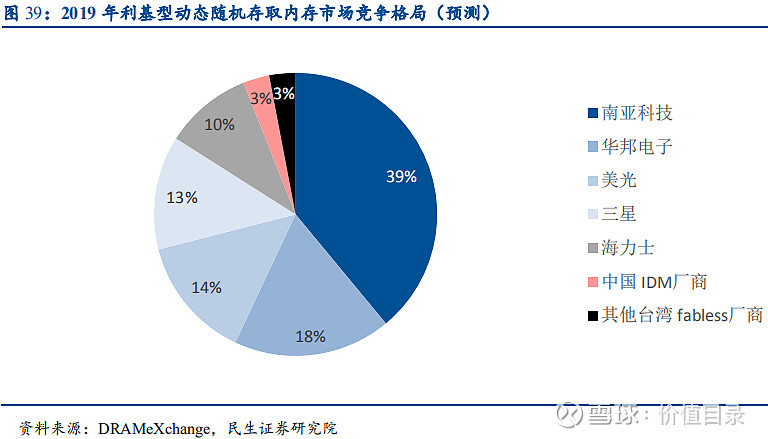

2.3 最大市场+低自给率,DRAM 国产替代势在必行 DRAM 竞争格局历经洗牌,现阶段韩国三星、韩国海力士、美国美光三大寡头垄断市场, 呈现“三足鼎立”之势。历史上,DRAM 行业历经多轮周期洗礼,全球供应商的数量在 1997 年达到峰值,而后随着产业的变迁逐步减小,目前仅以三家巨头为主,其他厂商包括台湾南亚 科技、华邦电等。从集中度看,三星、海力士、美光三家企业垄断市场,top3 市占率从 2006 年开始大幅度上升,集中度迅速提高,从 2005 年 61.9%迅速提升到 2018 年 95.5%。其中,三 星稳居全球 DRAM 龙头,2016 年全球市占率达到历史最高值 48.2%。2013 年,由于美光收购 破产的尔必达,市占率曾短暂超过海力士并接近三星,但此后三星、海力士、美光依次稳居全 球 DRAM 市占率前三。 中国大陆是全球 DRAM 最大市场,但自给率几乎为 0。现阶段,半导体产业中心已转移到中国大陆,中国大陆已是全球最大和增速最快的市场,但大陆半导体产业起步晚,自给率仅 为 15%左右。DRAM 作为半导体和存储器最大细分市场,2018 年占据全球半导体和存储器总 产值的比例分别为 22%和 58%,中国大陆作为最大市场,占全球比例约为 43%,但几乎完全 依赖进口,自制率远低于半导体全行业水平。 DRAM 行业属于资本密集型行业,国家政策大力扶持,中国大陆集成电路制造业有望迎 来快速发展。DRAM 投入大,如前文美光资本开支可见,作为全球排名第三的 DRAM 厂商, 2019 年财年美光资本开支达 256 亿美元。高投入特点且企业投资初期往往亏损,因此单凭企业独立投资较为困难,需国家政策与资金会大力支持半导体相关产业发展。2010 年至 2019 年, 中央政府先后颁布《国务院关于印发进一步鼓励软件产业和集成电路产业发展若干政策的通知》 (国发〔2011〕4 号)、《国家集成电路产业发展推进纲要》等多项政策支持半导体产业发展, 同时地方政府也不断出台相应政策促进集成电路产业发展,中国集成电路产业迎来新一轮发展 机遇。2019 年 10 月 22 日,国家集成电路产业投资基金二期股份有限公司正式注册成立。大 基金二期聚焦集成电路产业链布局,重点投向芯片制造及设备材料、芯片设计、封装测试等产 业链环节,扶持产业内龙头企业做大做强。 长鑫作为国内 DRAM 领创者受重点支持,3 年时间已实现从建厂到生产的过渡。合肥长 鑫由合肥产投和合肥产投新兴战略产业发展合伙企业(有限合伙)共同出资设立,是国家战略 级项目。按照规划,长鑫将于 2019 年年末、2020、2021、2022 年分别达到 2 万片/月、4 万片 /月、8 万片/月、12 万片/月产能,根据 isupply 的数据,同期全球 DRAM 总产能将分别达到 130 万片/月、136.5 万片/月、143.3 万片/月、150.5 万片/月,按此估算,长鑫占全球 DRAM 产 能的比例将依次达到 2%、3%、6%和 8%。再考虑到大陆福建晋华和长江存储可能贡献的产能, 中国大陆 DRAM 占全球的比例在 2019-2022 年将有望分别达到 2%、3%、6%、10%。 长鑫定位利基型动态随机存取内存(Specialty DRAM)领域,将首先打响与南亚科技、 华邦电等专用 DRAM 市场竞争第一枪。Specialty DRAM 下游应用主要包括 TV、低端手机、 网络设备、ADSL 和 PC 周边产品,占全球 DRAM 市场规模的 10%左右,其中中国占 20-30%, 这意味着长鑫 4 万片/月的产能将能够满足国内需求。 在 Specialty DRAM 市场,台湾南亚科技、台湾华邦电子全球市占率分别为 39%和 18%, 位列前两名,余下市场被美光和韩国厂商占据。2019 年 9 月,长鑫宣布量产基于 19nm 工艺 制程的 DDR4 和 LPDDR4 Specialty DRAM 8GB 产品,我们预计将在 2020H2 开始获得更多的 市场份额,随着 17nm 及更先进制程的突破,有望逐步缩短与三大原厂的差距。

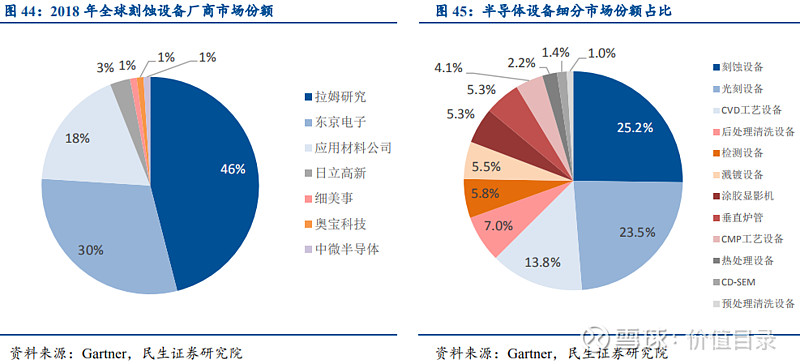

三、产业链充分受益,看好大陆龙头企业发展 存储器产业链较长,涉及多个环节。存储器产业链可分为三大核心环节:设计、制造和 封装测试。设计是建立电子器件、器件间互连线模型,包括逻辑设计、电路设计;制造环节是 对晶圆进行制造和加工,包括氧化、光刻、刻蚀、扩散、植入、沉积等过程;封测是将通过测 试的晶圆按照产品型号及功能需求加工得到独立芯片的过程。半导体设备和材料为制造和封测 多环节提供相应需求,也是产业链的重要组成部分。 长鑫属于 IDM 厂商,主要完成包括 DRAM 的设计和制造两个环节。长鑫大规模投产将拉 动包括设备、封测、材料、设计等环节发展。 DRAM 制造工艺复杂,光刻、检测、干法刻蚀是成本最高的三个环节。DRAM 整个制造 流程包括数百道工序,完成需耗时 1-2 个月。从成本构成看,光刻、检测、干法刻蚀是占成本 比例最高的三个工艺,占比分别为 26%、16%、8%。 光刻设备和检测设备供应商市占率高度集中,国外垄断。全球半导体光刻设备主要有荷 兰 ASML、日本尼康、日本佳能三家,其中 ASML 占比 87%的市场规模,是全球唯一能提供 EUV 光刻机的供应商。全球主要存储器检测设备供应商主要包括日本爱德万(advantest)、 美商泰瑞达(Teradyne)等,市占率分别为 62%和 26%。 刻蚀设备已成为半导体设备最大细分市场,供应商集中,大陆中微北创占有一席之地。 刻蚀设备全球主要供应商包括美国 Lam、日本东京电子、美国 AMAT、中国大陆北方华创和 中微公司,其中 lam 位列全球的第一,市占率 46%,东京电子和 AMAT 分别位列全球第二、 第三,市占率分别为 30%和 18%,中微公司市占率约为 1%。就整个半导体市场而言,随着先 进工艺制程的进步和 3D NAND 的发展,刻蚀设备市场规模已超过光刻设备,成为全球半导体 设备最大细分市场。 根据刻蚀对象的不通过,可分为导体刻蚀和电介质刻蚀,导体刻蚀适宜于导电材料的塑形, 而电介质刻蚀大量用于绝缘材料中。根据 Gartner 的数据,2018 年全球刻蚀设备供应中 55%为 导体刻蚀,其余 45%为电介质刻蚀。 中微北创迎来国产替代,机遇可期。北方华创主营硅刻蚀设备,是国内硅刻蚀设备制造 龙头。中微公司主营介质刻蚀设备,是大陆介质刻蚀设备市场龙头。长鑫产能产线的扩充势必 带来晶圆制造设备,特别是刻蚀设备需求的提升,同时长鑫作为国内半导体公司,更倾向于对 本土企业产品设备进行采购。我们认为中微公司和北方华创将深度受益长鑫大规模投产。

长鑫采用封测外包,利好国内具备 DRAM 封测能力供应商。在封测环节,以三大原厂为 例,除建立自有封装产线外,也通过外包的形式进行产品的封装和测试。存储器封测厂商包括 台湾力成、华东、南茂科技、新加坡 UTAC、韩国 Hana Micro、Semiteq、Signetics、STS、中 国大陆厂商深科技、太极实业、通富微电等。我们认为大陆具备 DRAM 封测能力的企业将有 望受益长鑫大规模量产。 长鑫大规模量产也将拉动材料、设计环节增长。半导体制造需要多种类型材料,其中硅 片市场规模占比最高,为 37%,电子材料占比 13%,位列第二,其他重要材料包括光掩模、 光刻胶、抛光材料、靶材等。全球硅片产业主要有日本信越化学、日本 SUMCO、德国 Siltronic、 台湾环球晶圆、韩国 SK Siltron 厂商垄断,市占率依次为 28%、24%、14%、16%、10%,大 陆厂商硅产业集团(拟科创板上市)市占率约为 2.18%。 在设计环节,长鑫作为大陆唯一具备 DRAM 制造的厂商,将为 DRAM 设计厂商提供产能 保障,相互拉动成长。以大陆存储器设计龙头兆易创新为例,兆易负责设计,长鑫负责代工, 长鑫的产品亦可通过兆易的销售渠道进行销售,共同成长。兆易和长鑫的产品也用于不同的领 域,兆易 DRAM 下游主要是消费电子、工控和汽车,长鑫主要针对手机、电脑和服务器的大 客户。 四、投资建议 长鑫大规模投产势必将拉动包括设备、封测、材料、设计等环节发展。我们推荐各环节领 先企业,包括设计商兆易创新、封测商通富微电,建议关注设备商北方华创、中微公司,设计 商澜起科技、北京君正,封测商深科技、太极实业、华天科技,材料商深南电路(IC 载板)、 华特气体(特殊气体)和江丰电子(靶材)等。 $北方华创(SZ002371)$ 、$澜起科技(SH688008)$ 、$太极实业(SH600667)$ 此处为报告节选,完整报告免费下载: 网页链接 寻找更多公司、行业免费报告下载,请访问: https://www.valuelist.cn 请关注我们的公众号“价值目录” 我们会每天给用户分享一篇有价值、有深度的研究报告 报告来源:民生证券 |

【本文地址】