| 你知道银行是怎么赚钱的吗? 一个对银行一头雾水的小白来说,经过十多天的集训,这次终于搞懂了银行是怎么赚钱的了,以及如何通过银行的年报,财报去系统的分... | 您所在的位置:网站首页 › cv一般怎么赚钱 › 你知道银行是怎么赚钱的吗? 一个对银行一头雾水的小白来说,经过十多天的集训,这次终于搞懂了银行是怎么赚钱的了,以及如何通过银行的年报,财报去系统的分... |

你知道银行是怎么赚钱的吗? 一个对银行一头雾水的小白来说,经过十多天的集训,这次终于搞懂了银行是怎么赚钱的了,以及如何通过银行的年报,财报去系统的分...

|

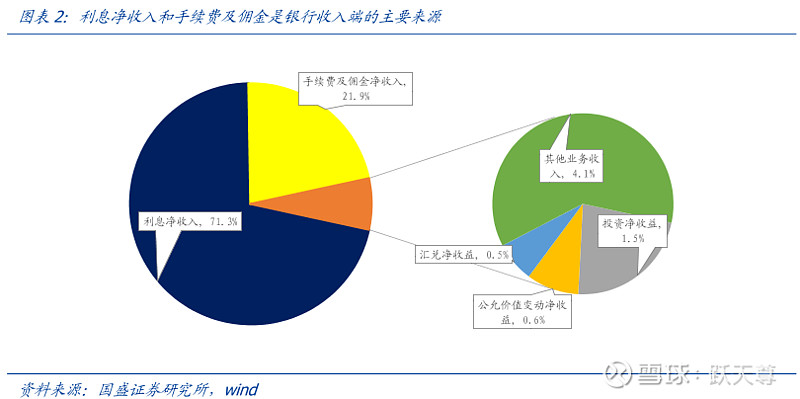

来源:雪球App,作者: 跃天尊,(https://xueqiu.com/6423912180/145429594) 一个对银行一头雾水的小白来说,经过十多天的集训,这次终于搞懂了银行是怎么赚钱的了,以及如何通过银行的年报,财报去系统的分析一家银行。 下面我通过一个小例子来尝试解释一下银行的赚钱的模式: 假设你当前生活在唐朝,那个时候没有银行这种机构。你不满足余每天只是种地,你想通过经商去改现状,比如说你要去贩卖茶叶,需要100两银子,而且要用一年的时间,但你却没有本钱。缺钱的你只能向你身边熟悉的人借钱,比如亲戚朋友。假设现在你能向其中ABC三个人借钱。A 相信你,愿意将钱借给你,但是他只有30两。B有100两,但是你们之前没有建立信任,所以他不愿意借给你。C也有100两,也可以借给你,但是却只能借给你半年的时间。 这时你其实面临了三个大问题: 1、资金规模的问题,愿意借给你的A他没有足够的资金; 2、风险的问题,B他有足够的资金,但是由于认为借钱给你的风险过大,不愿意借钱; 3、时间的错配,C有充足的的资金,也愿意借给你,但是他对时间有要求; 因此这是在银行出现之前,普遍存在的三大问题,而银行的出现就是解决这些问题的。 现在假设有银行了,ABC分别都有闲钱,而且银行是以族中的最有威望的人为基础建设起来的。所以ABC都不用担心存进去的钱,会取不出来,而且还有一定的利息。而你要借钱,所以只用去银行即可,银行有足够的钱,可以借给你,而且可以到1年以后再还,但是你需要付出一定的利息。这样银行就解决了资金规模转换,风险转换以及时间的转换的问题,存钱的利息小于借钱的利息,这样银行就从中赚取一个差价。 2016年中国银行业实现的净利润大概是1.6万亿元,其中净利息收入,也就是存贷差差不多占3/4左右,所谓的存贷差也就是银行吸收的存款和放出去的贷款,中间的利率差额,这是银行最重要的利润来源。

另外1/4的利润来源大概分为两大块: 1、银行吸收了存款以后,它自己会去做一些投资,比如购买风险较低的国债 2、还有一块利润叫通道业务费用,我们到银行去买的理财产品,其实大部分都是银行和其他金融机构进行的合作,银行在这里面其实只是“通道”的作用,收取通道费用 三块利润:存贷差、银行自己投资的业务收入、还有银行的通道费用,实际上都依赖于银行的规模和吸收存款的能力。 现在我们明白了银行是怎么赚钱的了,说白了银行做的是无本的买卖,通过将ABC存在银行的钱以更高的利息借给你,赚的是存贷差。那么我们有应该怎样去衡量一个银行的好坏呢?哪家的能力更强呢? 下面我们通过银行的财报,年报总结出经营风险能力、盈利能力和经营能力三个方面区分析一家银行的优劣。 一、经营风险能力经营风险的能力:通俗来说,就是银行是一门高杠杆房放贷的生意,风险很大,你能不能控制好,不出事。 1、资本充足率 资本充足率=(核心一级资本+其他一级资本+二级资本—资本扣减项)/风险加权资产 X100% 一般的银行标准是:核心一级资本充足率7.5%,一级资本充足率8.5%,资本充足率10.5%;另外,6家系统重要银行:工商、建设、中国、农业、交通、招商银行,+1%,也就是核心一级资本充足率8.5%,一级资本充足率9.5%,资本充足率11.5%。 那资本充足率有何观察意义呢? (1)如果一家银行的资本充足率≤监管标准,或者只是略高于监管标准。 意味着这家银行诸多业务可能受限。接下来,银行要么将更多资产配置在低权重的资产上(比如债券,风险权重为0%),要么就收缩信贷规模,总之呢要缩小分母。达到分子不变的前提下,提高资本充足率的目的。 (2)相反,如果一家银行的资本充足率高于监管标准,则意味着该银行短期无融资需求(手上现金太多)。具备进一步扩大资产规模提高营收和利润的能力。或者在维持资产规模的条件下,有加大分红的能力。 2、不良与拨备 拨备是否充分,涉及两个概念:不良率(尤其是不良贷款率)数据的可信程度 和 拨备覆盖率数据的大小; 前者是后者的基础。不良率可信,直接可以看拨备覆盖率。若不良率不可信,不能直接看拨备覆盖率,而需要先想办法尽可能地让不良率接近真相。 3、为何要验证不良的“成色”? 不良是拨备的基础,而计提拨备会减少当期利润,是银行利润表里面的减项。 银行最容易耍猫腻的地方,其实也在不良贷款里面,比如一家银行当年的利润欠佳,只需要减少下拨备,利润就会多出一块,就能达到美化净利润的效果。 4、如何验证不良的“成色”? 可以通过以下几个方面来分析和比较: (1)逾期贷款比 逾期贷款比 = 逾期贷款总数 / 贷款总额 通过这个指标我们可以看到银行逾期贷款占比的变化,这个比值可以同行业比较,它代表银行对贷款合同的管理能力。指标越低,说明该银行对客户的信用风险管控越好。另外,我们从逾期贷款比衍生两个指标,帮助我们初步评判各个银行对于不良贷款率的“宽松”程度。 同时,逾期贷款比可以分别来看一下四个小的指标,逾期90以上贷款/不良贷款 、逾期不良比、已逾期未减值、贷款迁徙率。(具体内容可以参见我前面的这篇文章) (2)拨备覆盖率和拨贷比 银监会的监管要求是:“拨备覆盖率=贷款减值准备/不良≥150%”且“拨贷比=贷款减值准备/贷款余额≥2.5%”,同时满足拨贷比2.5%、拨备覆盖率150%的不良贷款率数值≈1.67%。 (3)不良率的变化趋势 二、盈利能力盈利能力:这门生意有多赚钱。 1、成本分析:存款结构和付息率 作用:主要是观察银行获取资金的能力是加强了,还是变弱了。(简称吸储能力的强弱) (1)存款结构的分析 分析银行的客户存款,就是要从银行存款数量的变化趋势、吸引存款成本变化趋势、存款组成结构等方面,判断该银行在吸引客户存款方面的竞争力处于上升过程,还是下降过程。 (2)存款总量分析 一家银行的吸储能力如何,其实我们从存款总量,也能分辨出优劣。吸收的存款总量越高,说明吸储能力越强,特别是付息率越低,存款总量越高,就跟更能说明问题。 (3)付息率:我们获取资金的成本 这个不是一个硬性的指标,需要作比较,所以我们要记录连续4-5年的数据,跟自己比,也跟同行业比。 2、收入结构 (1)营业收入增速 在面临同样的市场环境下,营业收入同比增速是高于同行还是低于同行——最好是同一级别的银行对比,例如工、农、中、建对比,股份行放一起对比,这可以观测到银行相对强弱的变化。 (2)净利息收入比 净利息收入比 = 净利息收入 / 营业收入 一般来说,净利息收入比越大的银行,未来可能面临的转型压力越大。 (3)中间收入比 中间收入比 = 手续费及佣金收入/营业收入 中间业务可能是未来银行最靠得住的护城河。我个人的观点是,同等估值水平下,中间业务收入占比较高的银行,我会优先选择。 (4)成本收入比 成本收入比 = 业务及管理费/营业收入 成本收入比是业务及管理费与营业收入之比,是衡量银行取得一个单位的营业收入所需要花费的成本,是评价银行成本控制和经营效率的指标,可以在所有银行之间横向比。 3、净利息收益率 (1)净利息收益率(净息差) 净利息收益率=净利息收入/平均生息资产余额X100%X折年系数。 它反映 银行运用生息资产的效率,其高低既取决于生息资产的收益能力,也取决于对应的资金成本高低。净息差,它是评价银行生息资产收益能力的关键指标,指标值也是越大越好。 4、净利差 是指银行生息资产平均余额和计息负债平均余额的利率差。(其实就是利率差) 它衡量的是银行资金来源成本和运用收益之间的差额,相当于一个“毛利率”的概念。毛利率越高越好,所以净利差这个指标,越高越好。 三、经营能力经营能力:银行做生意的真本事:一家公司的资产,一年内帮公司做了几趟生意。 那我们判断,一家银行经营能力如何?其实,就可以看这些资产,给公司做了几趟生意,越多趟越好。从三个方面来衡量(于同行对比,越高越好): 总资产:总资产周转率 和 资产利润率(ROA) 投资类资产:投资资产周转率 贷款及垫款:净利息收益率(净利息收入最主要来源于贷款和垫款,生息资产也主要来源于贷款和垫款) 由此,我们衍生出,几个重要的指标:总资产周转率、投资资产周转率、资产利润率(总资产收益率)。 1、总资产周转率 总资产周转率=营收/总资产=产出/投入,比值越大越好! 总资产周转率代表一家公司的总资产在实际经营中是否有效率,这个比值越大越好! 2、资产利润率 资产利润率(ROA),也叫平均总资产回报率或者总资产收益率。计算公式:资产利润率=净利润/资产平均余额 资产利润率是资产运用效果的评价,指标值越高,单位资产收益水平越高,说明银行在拓展收入渠道、提高产品收益水平、控制负债成本等方面越有效。 投资资产周转率=投资营收/投资资产=投资产出/投资投入,比值越大越好。 它,衡量的就是一家银行用于投资的资产,在实际经营中是否有效率,衡量的是一家银行的投资能力如何,这个比值越大越好! 3、净利息收益率(净息差) 银行的资产主要为贷款及垫款 和 投资资产 两大类。而银行的净利息收入主要来自于贷款和垫款,所以我们可以直接借用净利息收益率这个指标,来衡量贷款和垫款的经营能力。 贷款及垫款周转率=贷款及垫款的利息收入/贷款及垫款 净利息收益率=净利息收入/平均生息资产余额 因为净利息收入最主要来源于贷款和垫款,生息资产也主要来源于贷款和垫款,所以,我们直接用净利息收益率≈贷款及垫款周转率。 净利息收益率反映 银行运用生息资产的效率。它,衡量的就是一家银行的生息资产,在实际经营中是否有效率,衡量的是一家银行的生息资产经营能力如何,这个比值越大越好! 四、个人感想参加完这10多天的《银行财报特训营》,自己有对银行这个行业有了初步的认识,并且也能简单的看懂银行的财报了,总算是完成了从0到1的个人突破,如果想继续提升,还需要不断的努力。 本次《银行财报特训营》的亮点个人觉得还是非常通俗易懂的,特别是对于对银行没有任何概念的小伙伴。而且课程结构总体清晰,逻辑性强,易于接受。 |

【本文地址】