| 巨源洞察 | 您所在的位置:网站首页 › barra风格 › 巨源洞察 |

巨源洞察

|

图1 三类基金区别与特点 二、主流的300指增产品、 500指增产品、1000指增产品如何选? 现在市面上主流的指数增强产品有三大类:沪深300指数增强、中证500指数增强、中证1000指数增强。 沪深300指数编制方法:所选成分股股票一般上市时间不得少于1个季度,除非该股票上市之日起,日均总市值在全部沪、深A股中排名一直在前30位,而且是必须是非ST、*ST股票和非暂停上市的股票;要求该上市公司经营状况良好,最近一年内没有重大违法、违规事件,同时财务报告无重大问题;股票价格无明显异常波动、内部交易和市场操纵;剔除其他经专家认定不能进入指数的股票。然后取最近一年(新股为上市以来)的日均成交金额在前50%的股票,再按照市值排序取前300支作为样本股。 中证500指数、中证1000指数编制方法:与沪深300指数相似,区别是中证500是剔除了沪深300成分股后取市值排名前500支,而中证1000指数需要剔除中证500指数与沪深300指数成分股后再取市值排名前1000支。

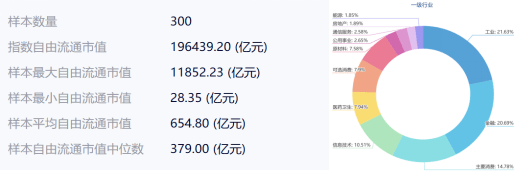

资料来源:中证指数有限公司(2023年1月13日) 图2 沪深300指数样本特征与行业分布

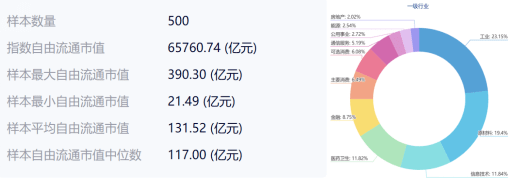

资料来源:中证指数有限公司(2023年1月13日) 图3 中证500指数样本特征与行业分布

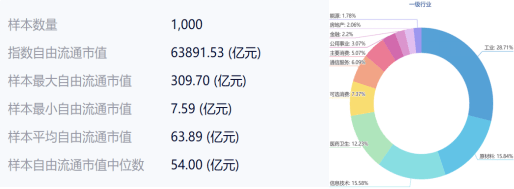

资料来源:中证指数有限公司(2023年1月13日) 图4 中证1000指数样本特征与行业分布 显而易见从沪深300指数到中证1000指数,指数所持仓股票市值越来越偏向小市值,沪深300在工业、金融、消费信息技术等行业上有较大权重,中证500和中证1000中工业、原材料、信息技术占据大部分权重。 如果投资者有自己明确的对未来大盘好于小盘的预期,则可以考虑选择300指增;反之,如果投资者有自己明确的对未来小盘好于大盘的预期,则可以考虑选择1000指增;而如果大家对此没有明确的想法,那么市值“中庸的”500指增还是不错的选择。 三、什么叫“偏离度”? 前文已经提到,指数增强策略需要兼顾“跟踪指数”与“精选股票”两个特点,本文主要介绍是如何做到在“精选个股”的基础上还能“跟踪指数”的? 行业偏离度 行业偏离度 行业偏离度指的是基金的行业权重与指数权重的差值。控制行业偏离度可以使基金在走势上大致跟住指数,再通过基金经理的选股能力获取超额收益,而在指数增强策略上便是依靠模型的选股能力获取超额收益。

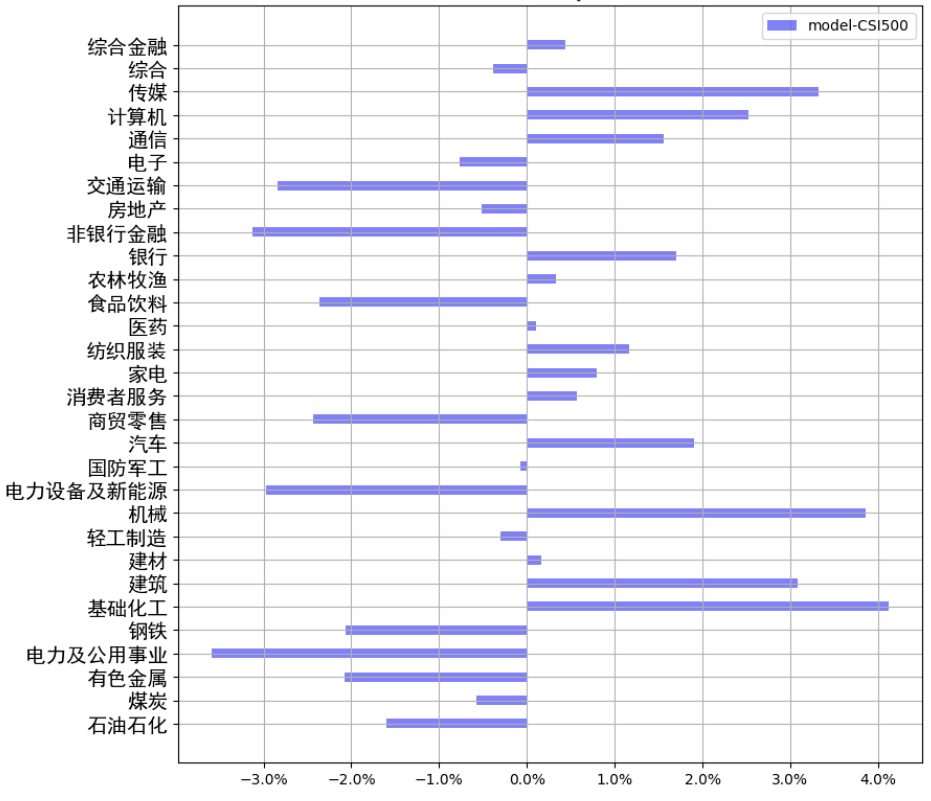

资料来源:新湖巨源组合投资部 图5 某一天的行业偏离情况 barra因子风格偏离度 barra因子风格偏离度 barra模型的本质是一个多因子模型,针对不同国家和地区的市场有不同的细节上的调整。它的目的是归因和风险分析,即针对一个投资组合,分析它收益和风险的来源。而来源主要有三部分组成:国家因子,行业因子,和风格因子。 CNE5 是 Barra 的最新一代面向中国股票市场的多因子模型。该模型考虑了一个国家因子、多个行业因子以及多个风格因子。 CNE5 一共采用了10个风格因子,共有26个deor组成: 风格因子1: Beta 贝塔 (系统性风险) 贝塔代表无法被国家因子解释的市场性风险,是通过股票超额收益与市场加权收益的时间序列数据回归得到的。 风格因子2: Momentum 动量/势头 势头代表了股票在过去6--12个月的表现总趋势。但除去了最近21天的数据来避免短期逆转。 风格因子3: Size 公司市场价值 代表了大公司和小公司之间回报率的差异。 风格因子4: Earning Yield 收益率 代表了市盈率高和市盈率低的公司之间回报率的差异。 风格因子5: Residual Volatility 残差的方差 (非系统性风险)与beta和size正交d的一个因子。 风格因子6:Growth 增长 代表了销售额/收入增长率高和销售额/收入增长率低的公司之间的股票回报率的差异。 风格因子7: Book to Price 账面价值与股价比率 代表了账面市值比高和账面市值比低的公司之间回报率的差异。 风格因子8:Leverage 杠杆 代表了高杠杆和低杠杆公司之间的回报率差异。杠杆的衡量包括市场杠杆,账面杠杆,负债对资产的杠杆。 风格因子9:Liquidity 流动性 流动性代表了交易行为导致的回报率差异,因子主要包括最近一段时间交易的总流通股的比例。 风格因子10:Nonlinear Size 市场价值的非线性函数(三次方) 代表了市场规模的非线性的回报率。 风格因子1: Beta 贝塔 (系统性风险) 贝塔代表无法被国家因子解释的市场性风险,是通过股票超额收益与市场加权收益的时间序列数据回归得到的。 风格因子2: Momentum 动量/势头 势头代表了股票在过去6--12个月的表现总趋势。但除去了最近21天的数据来避免短期逆转。 风格因子3: Size 公司市场价值 代表了大公司和小公司之间回报率的差异。 风格因子4: Earning Yield 收益率 代表了市盈率高和市盈率低的公司之间回报率的差异。 风格因子5: Residual Volatility 残差的方差 (非系统性风险)与beta和size正交d的一个因子。 风格因子6:Growth 增长 代表了销售额/收入增长率高和销售额/收入增长率低的公司之间的股票回报率的差异。 风格因子7: Book to Price 账面价值与股价比率 代表了账面市值比高和账面市值比低的公司之间回报率的差异。 风格因子8:Leverage 杠杆 代表了高杠杆和低杠杆公司之间的回报率差异。杠杆的衡量包括市场杠杆,账面杠杆,负债对资产的杠杆。 风格因子9:Liquidity 流动性 流动性代表了交易行为导致的回报率差异,因子主要包括最近一段时间交易的总流通股的比例。 风格因子10:Nonlinear Size 市场价值的非线性函数(三次方) 代表了市场规模的非线性的回报率。 四、怎么控制“偏离度”? ——组合优化方法 A股有4000多支股票,如何兼顾选择自己想要选择的股票,又能兼顾控制与对标指数的“偏离度”,这就涉及到组合优化问题。 先介绍一个最优化问题的小例子: 这个问题比较简单,x=1时f(x)取最小值为0,这便是一个简单的优化问题。通过这个例子我们可以看到优化问题的表达有三部分: 目标函数(Objective Function):f(x) 决策变量(Decision Variables):x 约束(Constraints): x∈[-5,5] 目标函数(Objective Function):f(x) 决策变量(Decision Variables):x 约束(Constraints): x∈[-5,5] 组合优化简单来说就是在满足一定的条件下去求解最大化或者最小化目标,用于我们投资领域就是在如何控制一定偏离度下最大化收益或者如何在一定收益下最小化偏离度。一个常规的表达方式如下:

目标函数:常见的目标函数一般为最大化收益、最小化偏离度或者二者混合使用。 约束(s.t.):指在给股票分配权重过程中的限定条件,通常有如下几类: 线性约束:最常规的一种约束,常见的线性约束如控制风格因子、控制个股权重上下限、控制行业偏离等; 二次约束:均值方差问题中的关键部分,比较常见的是约束跟踪误差; L1范式约束:这类约束指带有绝对值的约束,如控制换手率; 基数约束:一个混合整型规划问题,一般需要使用到商业的优化器,常见用法是约束开仓的股票数量。 线性约束:最常规的一种约束,常见的线性约束如控制风格因子、控制个股权重上下限、控制行业偏离等; 二次约束:均值方差问题中的关键部分,比较常见的是约束跟踪误差; L1范式约束:这类约束指带有绝对值的约束,如控制换手率; 基数约束:一个混合整型规划问题,一般需要使用到商业的优化器,常见用法是约束开仓的股票数量。 我们可以通过使用不同的约束条件以及目标函数从而获得不同的股票组合,指数增强策略会控制行业偏离与barra风格因子偏离尽可能的小,让模型走的更像基准指数,所以组合优化方法是指数增强策略的不可缺少的一步,同时也是最难的一步,这里只是简单介绍组合优化以及其常见的应用方法,而实际的投资过程中会时常面对求不出解的情况,需要找到约束条件中的冲突去放松约束。 五、怎么“赚更多的钱?” 大家看到这里,一定会想那要是行业、风格都控制的与对标指数一样了,那收益不就和指数一样了吗?所谓指数增强策略,这个“增强”又来源于哪里呢? 指数增强产品收益 = beta收益 + alpha收益 alpha收益:一言以蔽之:慧眼识珠。还是拿创业板举例,2020年全年涨幅近65%,如果小王没买创业板指数基金,而是买了创业板权重股东方财富,大涨137%,比创业板指数多涨的72%就是Alpha收益。Alpha收益就是大盘涨了,小王选择的股票比大盘涨得更多;多出来的收益不是市场给的,而是因为小王独具慧眼,挑中了牛股。 使用量化方法做出alpha收益 使用量化方法做出alpha收益 A股特点:

资料来源:同花顺,新湖巨源组合投资部 图6 上证指数历史行情 A股特点:底部逐渐抬高,长期具备投资价值。最聪明的投资(专业):低位建仓,不慌不忙,静待上涨;最“笨”的投资(韭菜):身边人都已经赚钱,高位追涨,山顶站岗。 说白了,指数增强策略就是个“既要”“又要”。 “既要”:跟住大盘,享受时间带来的大盘底部逐步抬高的红利;“又要”:努力选出来一堆跑赢大盘的股票,争取一步一步的比大盘跑的再好些,争取赚的再多些。 而量化方法做选股,又具备更分散、更稳健、更理性的特点,与指数增强产品匹配度满满。 最后,值此新春佳节,给大家拜个早年,祝大家新春快乐,“既要”兔年行大运,“又要”财源滚滚来! 声明:本文仅代表作者观点,本文中的各种信息和数据等仅供参考,并不构成销售要约,或买入任何证券、基金或其它投资工具的建议。 整编:新湖财富 声明:本文言论系作者本人观点,不代表新湖观点,也不构成任何操作建议,仅供读者参考。 精品推荐 “泓湖百世财富管家”: “安心”财富管理服务品牌的探路者 深耕安心服务本源 夯实高质量发展根基 首席观察 | 连平:为什么说今年资本市场会回暖? 返回搜狐,查看更多 |

【本文地址】